La economía española: entre la resistencia y la desaceleración

La economía española cerró 2025 con un crecimiento sólido y arranca 2026 con registros todavía dinámicos, aunque algo inferiores a los del año pasado. En conjunto, los indicadores publicados hasta la fecha son coherentes con el escenario de previsiones de CaixaBank Research, detallado en el Focus «La economía española en 2026» en este mismo Informe Mensual, y que espera un crecimiento del PIB del 2,4% este año. Ello permite afrontar las potenciales consecuencias de la guerra que ha estallado en Oriente Próximo desde una posición algo más cómoda que la de otras economías, pero todavía es pronto para valorar las consecuencias que puede tener. Estas dependerán en gran medida de la duración del conflicto y del impacto que tenga en los precios de la energía, en las rutas comerciales y, en última instancia, en las condiciones financieras globales y en la confianza de los agentes. Hoy en día, los riesgos están claramente sesgados a la baja.

La economía española cerró 2025 con un crecimiento sólido y arranca 2026 con registros todavía dinámicos, aunque algo inferiores a los del año pasado. En conjunto, los indicadores publicados hasta la fecha son coherentes con el escenario de previsiones de CaixaBank Research, detallado en el Focus «La economía española en 2026» en este mismo Informe Mensual, y que espera un crecimiento del PIB del 2,4% este año. Ello permite afrontar las potenciales consecuencias de la guerra que ha estallado en Oriente Próximo desde una posición algo más cómoda que la de otras economías, pero todavía es pronto para valorar las consecuencias que puede tener. Estas dependerán en gran medida de la duración del conflicto y del impacto que tenga en los precios de la energía, en las rutas comerciales y, en última instancia, en las condiciones financieras globales y en la confianza de los agentes. Hoy en día, los riesgos están claramente sesgados a la baja.

Consumo y empleo de menos a más

Los indicadores disponibles para el 1T muestran una economía todavía resiliente, especialmente frente al mal tiempo que ha azotado a varias comunidades autónomas en el tramo inicial del año. Por un lado, el Monitor de consumo de CaixaBank Research refleja el impacto del mal tiempo durante las primeras semanas de febrero, aunque los últimos datos ya muestran una clara mejora. Así, mientras en la primera quincena del mes el gasto en consumo apenas creció en términos interanuales, en la segunda semana, este cogió impulso y aumentó, en promedio, un 3,2%. Como referencia, en el 4T 2025, el ritmo de crecimiento se situó en el 4,6%. Más allá de las cifras agregadas, cabe mencionar que la desaceleración se concentró en moda, transporte y ocio y hostelería, mientras que el gasto en el resto de las categorías ha vuelto a presentar un comportamiento dinámico.

El mercado laboral también ha iniciado el año de menos a más. En enero, el ritmo de creación de empleo fue de apenas 17.000 afiliados en términos intermensuales y desestacionalizados, lejos de los 42.000 registrados en promedio en 2025. En cambio, en febrero el avance ha sido de 45.000 afiliados, una cifra acorde con el ritmo de crecimiento dinámico del pasado año y que apunta a que el bache de principios de 2026 fue temporal. De hecho, en los dos primeros meses del año, el ritmo medio de creación de empleo desestacionalizado alcanza los 31.000 afiliados mensuales. Si esta dinámica se mantiene a lo largo del año, las nuevas altas en 2026 superarían aproximadamente las 375.000, un registro solo ligeramente inferior al previsto, de 400.000 afiliaciones netas, sin incluir el efecto de la regularización extraordinaria anunciada por el Gobierno.

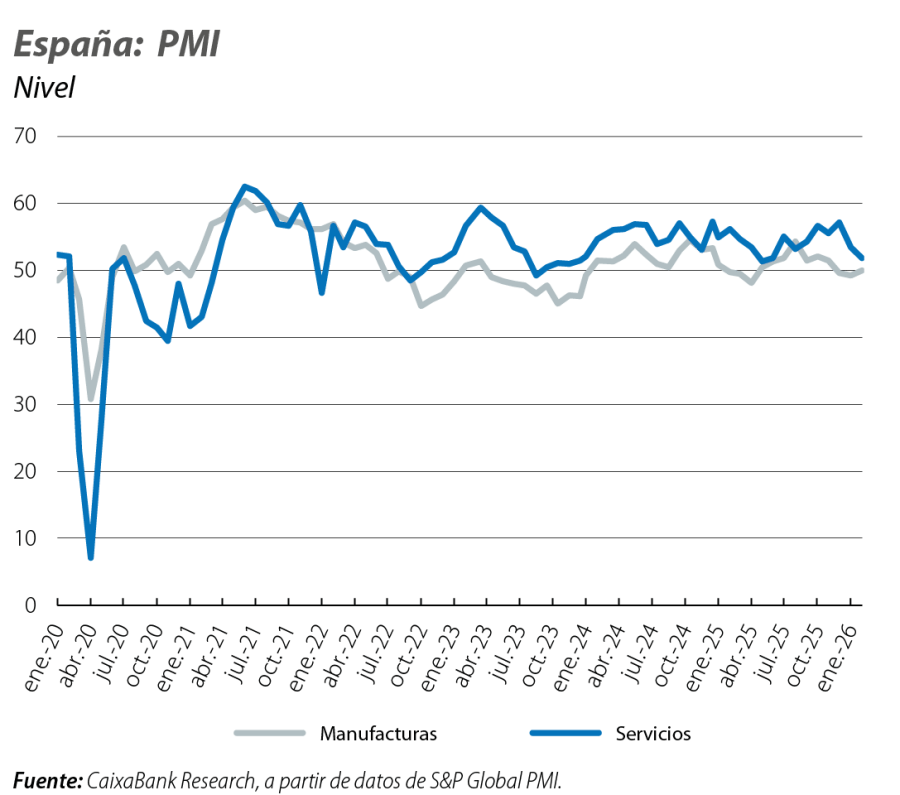

El crecimiento de la actividad se modera

Por el lado de la oferta, los índices PMI también sugieren que el ritmo de crecimiento sigue siendo positivo y relativamente dinámico, aunque probablemente algo más moderado. Por un lado, el PMI manufacturero parece haber tocado fondo tras varios meses de debilitamiento, aunque sigue en registros relativamente bajos. Concretamente, en febrero se situó en los 50 puntos, un nivel que suele delimitar la zona expansiva de la contractiva y que es ligeramente superior al registro de enero. Sin embargo, el promedio en el 1T se sitúa en los 49,6 puntos, claramente por debajo de los 51,1 puntos del 4T 2025. El índice PMI de servicios también se está debilitando respecto a los registros con los que finalizó 2025. En febrero, se situó en los 51,9 puntos, lo que deja el promedio en lo que llevamos de 1T 2026 en 52,7 puntos, claramente por debajo de los registros con los que cerró 2025.

La demanda de vivienda se estabiliza

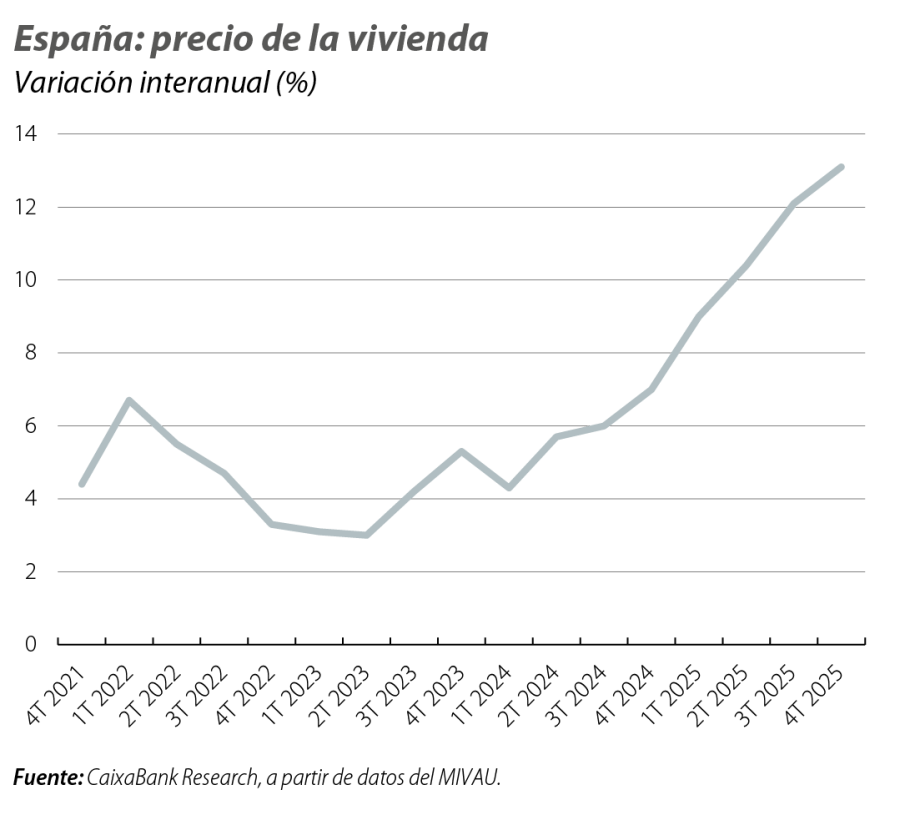

El mercado de la vivienda ofrece una tendencia similar a la del resto de indicadores: el nivel de actividad es elevado, pero el ritmo de crecimiento pierde fuerza. Ello queda reflejado en la evolución de las compraventas: 2025 cerró con 714.237 transacciones, un nivel históricamente elevado (entre los años 2014 y 2019 se cerraron 428.000 transacciones al año en promedio). Sin embargo, el ritmo de crecimiento se ha ido debilitando en los últimos meses: durante el primer semestre del año, el crecimiento de las compraventas promedio fue del 20,9% interanual, un dato que contrasta con el 4,5% promedio del segundo.

De todas formas, la presión de la demanda continúa trasladándose a los precios en un contexto en el que la oferta crece a un ritmo más moderado. El valor tasado de la vivienda libre del MIVAU avanzó un 13,1% interanual en el 4T, el mayor incremento del ciclo actual. Aunque los precios alcanzan nuevos máximos nominales, en términos reales se mantiene todavía un 25% por debajo de los niveles de 2007. En conjunto, los datos recientes refuerzan un escenario caracterizado por el déficit estructural de vivienda, que probablemente seguirá ejerciendo presión sobre los precios.

La inflación se estabiliza en cotas moderadas

La moderada desaceleración de la economía española está yendo acompañada de una reducción de las presiones inflacionistas. En febrero, la inflación se mantuvo en el 2,3%, lejos de los registros cercanos al 3% con los que cerró 2025. Nuestro escenario de previsiones espera que la inflación se consolide en valores similares a los actuales, lo que debería ayudar a que el crecimiento del consumo privado, y de la actividad en general, siga siendo dinámico, pero el aumento de los precios de la energía que está causando la guerra que ha estallado en Oriente Próximo podría reactivar las presiones inflacionistas los próximos meses.

La cuenta corriente resiste pese al deterioro del contexto internacional

A pesar del difícil contexto internacional, el sector exterior se ha mantenido como una palanca de apoyo para la economía española hasta la fecha. En 2025, la cuenta corriente cerró con un superávit del 2,9% del PIB, un nivel algo inferior al 3,2% del año anterior, pero todavía por encima del promedio del 2,3% durante el periodo 2014-2019. Bajo este resultado global se esconden dinámicas contrapuestas. Por un lado, la balanza comercial se deterioró notablemente en un entorno marcado por el aumento de aranceles y la reducción de los flujos comerciales con EE. UU. Sin embargo, este deterioro fue compensado por la mejora del superávit de servicios, que alcanzó el 7,1% del PIB, gracias al dinamismo de las exportaciones de servicios no turísticos, mientras que el superávit turístico registró una ligera desaceleración.