L’economia espanyola afronta el 2026 amb optimisme

L’economia espanyola va esquivar amb èxit les tensions comercials i geopolítiques de l’entorn global i va créixer el 2,8%, una xifra que millora clarament tant la nostra previsió de l’inici de l’any, que era del 2,3%, com el creixement de la zona de l’euro, que es va situar en l’1,5%. L’increment del PIB es va fonamentar en el bon funcionament de la demanda interna, que va contrarestar el deteriorament de l’externa, derivat de l’embranzida de les importacions.

Malgrat les dificultats, l’activitat i l’ocupació mostren un dinamisme elevat

El 2025, l’economia espanyola va esquivar amb èxit les tensions comercials i geopolítiques de l’entorn global i va créixer el 2,8%, una xifra que millora clarament tant la nostra previsió de l’inici de l’any, que era del 2,3%, com el creixement de la zona de l’euro, que es va situar en l’1,5%. L’increment del PIB es va fonamentar en el bon funcionament de la demanda interna, que va contrarestar el deteriorament de l’externa, derivat de l’embranzida de les importacions.

Per a enguany esperem que l’economia prolongui el seu dinamisme, amb un creixement superior a la mitjana de la zona de l’euro, malgrat que persistirà la incertesa geopolítica. La demanda interna continuarà sent el principal motor del creixement, impulsada per l’augment del consum privat i de la inversió, que es beneficiaran d’unes condicions financeres encara favorables. El consum es basarà, a més a més, en la millora de la renda disponible –en un context d’important creació d’ocupació, de creixement dels salaris i d’elevats fluxos migratoris– i en la sòlida posició financera de les famílies, amb una taxa d’estalvi que es continuarà normalitzant des dels alts nivells actuals. En el cas de la inversió, els suports seran la implementació dels fons NGEU, juntament amb la fortalesa de la construcció i l’embranzida de la inversió en noves tecnologies i en actius intangibles.

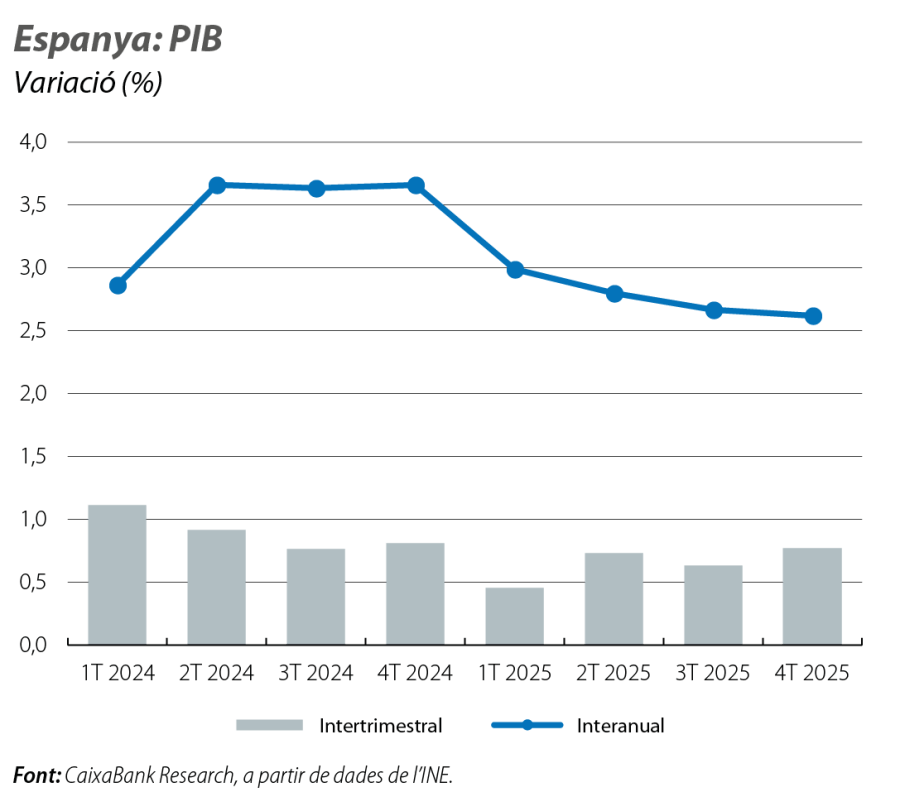

El PIB d’Espanya sorprèn positivament en el tram final del 2025

El PIB va créixer en el 4T 2025 el 0,8% intertrimestral, per damunt del 0,6% anotat en el 3T, mentre que, en termes interanuals, el ritme es va situar en el 2,6%, amb prou feines 1 dècima menys que en el trimestre anterior. Les últimes dades del PIB, millors del que s’havia previst inicialment, impliquen un punt de partida més elevat per al 2026 i generen un efecte arrossegament que ens durà a revisar a l’alça la nostra previsió de creixement per a enguany, actualment en el 2,1%.

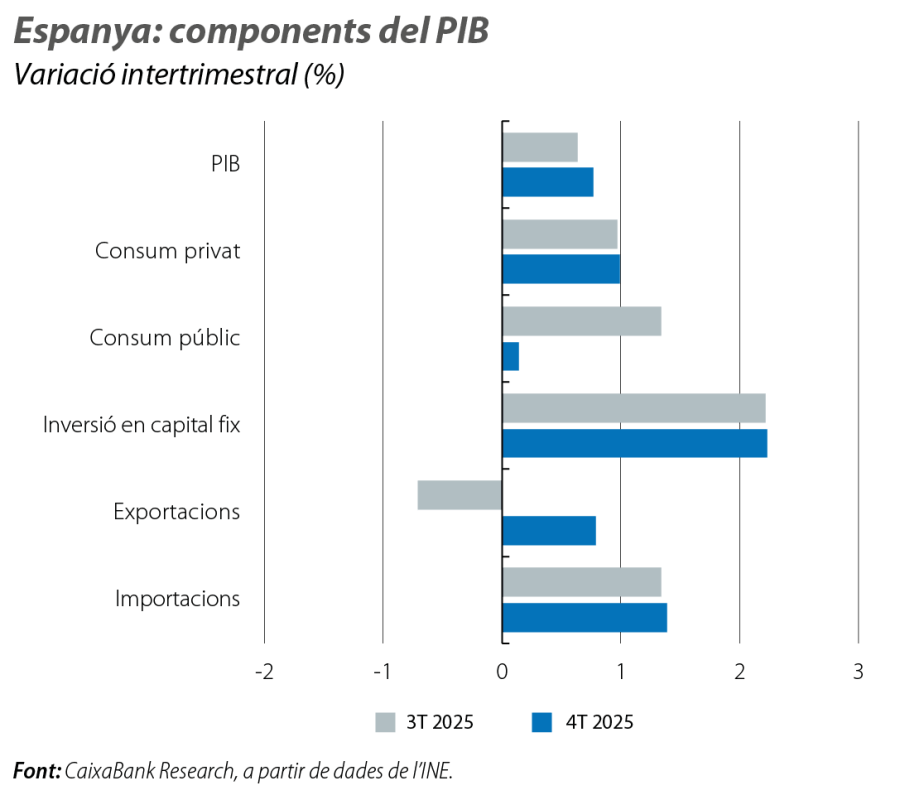

La demanda interna va ser el principal motor de l’economia en el 4T 2025 i va aportar 1,0 p. p. al creixement intertrimestral del PIB: el consum privat va créixer l’1,0% i la inversió, el 2,2%, en especial en construcció, tant residencial com no residencial, i, sobretot, en equipament de transport. En canvi, la demanda externa va restar 0,2 p. p. al creixement intertrimestral, a conseqüència del major dinamisme de les importacions, que, impulsades per l’embranzida de la demanda interna, van créixer l’1,4%, en relació amb el 0,8% anotat per les exportacions. Entre aquestes últimes, la fortalesa de les exportacions de serveis contrasta amb l’estancament de les de béns, afectades pels aranzels i per la feblesa dels nostres socis de la zona de l’euro.

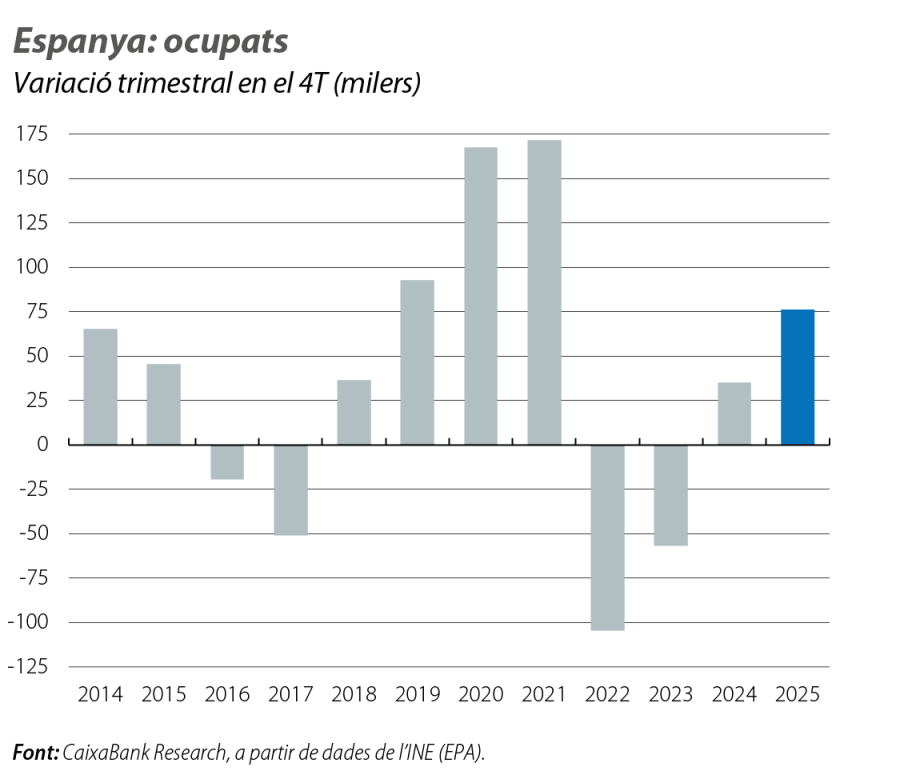

El mercat laboral va tancar el 2025 amb una notable fortalesa

Segons l’EPA del 4T 2025, els ocupats van augmentar en 76.200 persones, la millor dada en un 4T en quatre anys, i van superar amb escreix els registres del 2024 (34.900) i de la mitjana del 2014-2019 (28.300). A més a més, en termes desestacionalitzats, el creixement va ser del 0,9% intertrimestral (el 0,5% anterior), el més intens des del 2T 2023. Per la seva banda, la taxa d’atur es va reduir 6 dècimes, fins al 9,9%, per primera vegada per sota del 10% des del 2008. D’aquesta manera, el 2025 va tancar amb 605.400 ocupats més (el +2,8% interanual), fins a un nou rècord de 22,46 milions, i 118.400 aturats menys (el –4,6%).

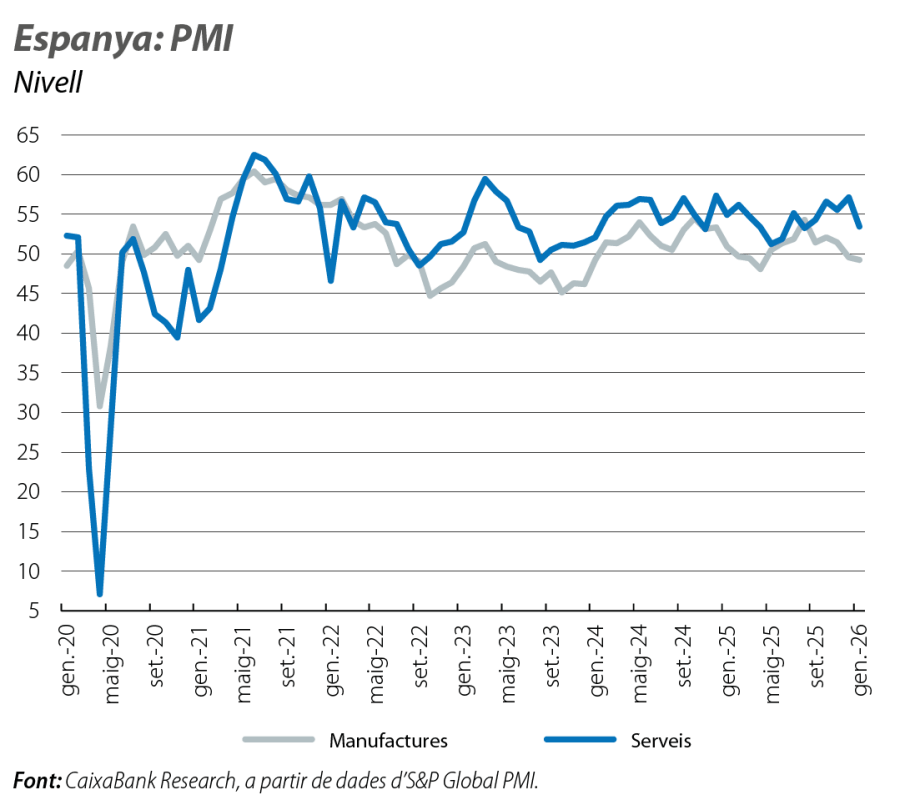

Els primers indicadors d’activitat disponibles per al 2026 apunten a una contenció en el creixement

En primer lloc, com és habitual al gener, l’afiliació a la Seguretat Social va caure en 270.782 treballadors (el –1,2%), un descens una mica més intens que el d’anys anteriors en aquest mes (el –1,1% de mitjana el 2023-2025), mentre que, en termes desestacionalitzats, registra un augment de 17.311 persones, en relació amb una mitjana mensual de 42.875 en el 4T 2025. Pel costat de l’oferta, els índexs PMI del gener indiquen una moderació del creixement: en el cas del sector serveis, continua en zona expansiva, per damunt dels 50 punts, però es redueix fins als 53,5 punts, des dels 57,1 punts del desembre. Pel que fa a l’índex de la indústria manufacturera, se situa en 49,2 punts, lleugerament per sota del registre anterior (49,6). Pel costat del consum, el Monitor de CaixaBank Research mostra un alentiment de l’activitat de les targetes espanyoles al gener, amb un creixement (fins al dia 21) del 3,4% interanual, en relació amb el 5,5% del desembre.

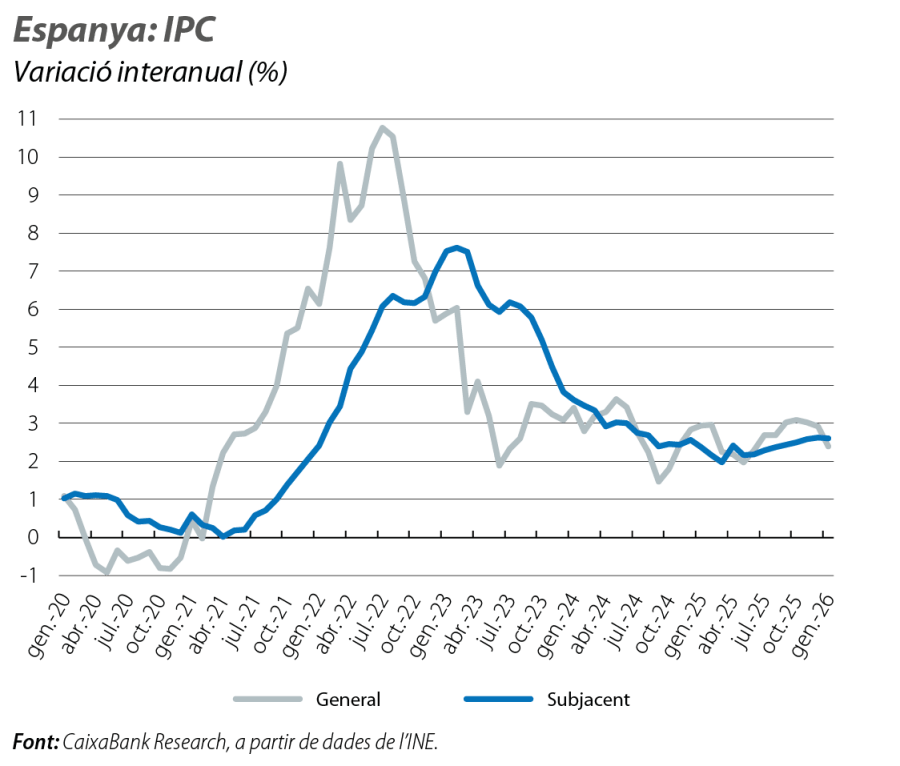

La inflació arrenca l’any amb un fort alentiment, gràcies a l’energia

Segons l’indicador avançat publicat per l’INE, la inflació general va prolongar al gener la senda de moderació dels mesos anteriors i es va reduir 5 dècimes, fins al 2,4%, la taxa més baixa des del juny del 2025. Per la seva banda, la inflació subjacent (que exclou l’energia i els aliments no elaborats) es va mantenir en el 2,6%. El descens de la inflació general s’explica, principalment, pels preus de l’electricitat. Al gener va desaparèixer l’efecte base de l’IVA: el 2025, l’electricitat va suportar un IVA del 21%, en relació amb el 10% del 2024. Ara, en comparar els dos mesos amb el mateix IVA del 21%, aquest efecte s’esvaeix i empeny la inflació a la baixa. Malgrat aquesta senda de moderació, la persistència que mostra el component de serveis ens fa preveure que, el 2026, la inflació encara es mantindrà lleugerament per damunt de l’objectiu del 2%.

Primers senyals d’estabilització en la demanda d’habitatge

Les compravendes van tornar a créixer al novembre (el 7,8% interanual), tot i que mantenen un to modest des de l’agost, lluny de les taxes de dos dígits que van registrar en la primera meitat de l’any. En qualsevol cas, el 2025, el nivell d’activitat va continuar sent molt elevat, amb 660.000 operacions de compravenda tancades entre el gener i el novembre, la qual cosa representa un increment del 12% interanual. No obstant això, l’oferta d’habitatge nou continua lluny de satisfer aquesta fortalesa de la demanda: en el mateix període, es van visar 127.400 obres noves, el 7,4% més que en el mateix període de l’any anterior, però insuficient per absorbir les noves llars (220.000 en termes acumulats de quatre trimestres fins al 3T 2025). Aquest desajustament entre l’oferta i la demanda continuarà pressionant a l’alça els preus de l’habitatge a curt i a mitjà termini.

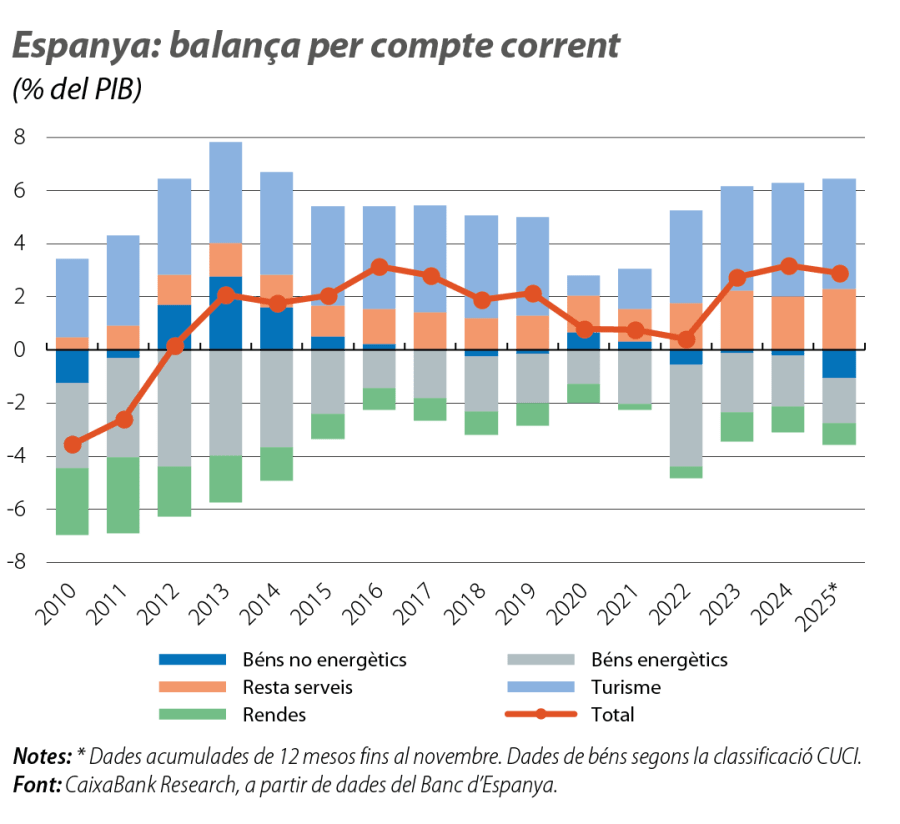

El superàvit per compte corrent es manté en nivells elevats gràcies als serveis

El 2025, el saldo de la balança per compte corrent, amb dades acumulades de 12 mesos fins al novembre, va llançar un superàvit del 2,9% del PIB, lleugerament inferior al màxim històric anotat el 2024 (el 3,2%). D’una banda, el dèficit comercial va augmentar fins al 2,8% del PIB (el 2,1% el 2024), a causa del deteriorament de la balança de béns no energètics, en un context de forta embranzida de les importacions per satisfer la puixant demanda interna. En canvi, la balança de serveis continua anotant elevats superàvits, tant els no turístics (el 2,3% del PIB vs. el 2,0% del 2024) com els turístics (el 4,2% del PIB vs. el 4,3%).