Espanya manté un creixement sòlid malgrat el repunt de la incertesa

L’escenari macroeconòmic torna a estar condicionat, arran del conflicte a l’Iran, per un augment de la incertesa geopolítica, la principal via de transmissió de la qual és l’encariment de l’energia. Espanya ho afronta des d’un punt de partida sòlid, després d’un 2025 dinàmic i d’un 1T 2026 millor del que s’esperava.

Creixement: una mica menor, però dinàmic

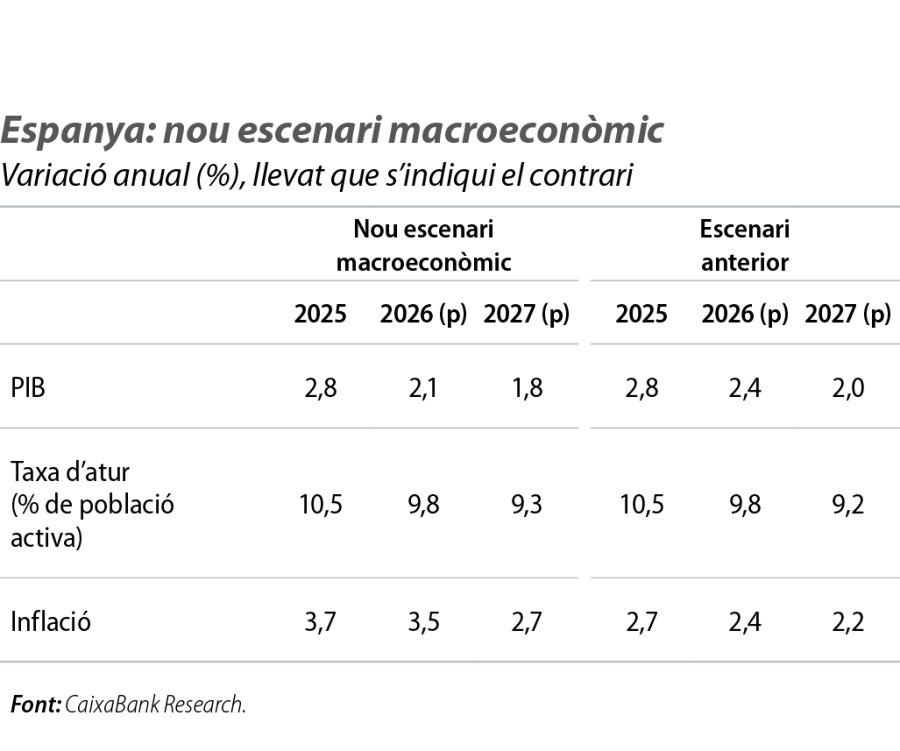

L’escenari macroeconòmic torna a estar condicionat, arran del conflicte a l’Iran, per un augment de la incertesa geopolítica, la principal via de transmissió de la qual és l’encariment de l’energia. Espanya ho afronta des d’un punt de partida sòlid, després d’un 2025 dinàmic i d’un 1T 2026 millor del que s’esperava. El creixement es basa en la fortalesa del consum privat i de l’ocupació, en el bon comportament de les exportacions de serveis i en una inversió que es continua beneficiant dels fons europeus. Aquests factors, juntament amb l’elevat estalvi acumulat de les llars i amb el suport de la política fiscal, actuen d’esmorteïdor davant el deteriorament de l’entorn internacional. Així i tot, el repunt de l’energia i la menor tracció de la demanda externa restaran dinamisme a l’activitat i pressionaran a l’alça la inflació. En conseqüència, revisem moderadament a la baixa el creixement del PIB, fins al 2,1% el 2026 i l’1,8% el 2027, en relació amb el 2,4% i el 2,0% contemplats amb anterioritat. Malgrat això, el diagnòstic de fons es manté: l’economia espanyola continuarà creixent a un ritme relativament elevat, amb suports diversificats i clarament per damunt d’una mitjana europea que es preveu inferior a l’1%.

Les dades d’activitat del 2T són relativament positives

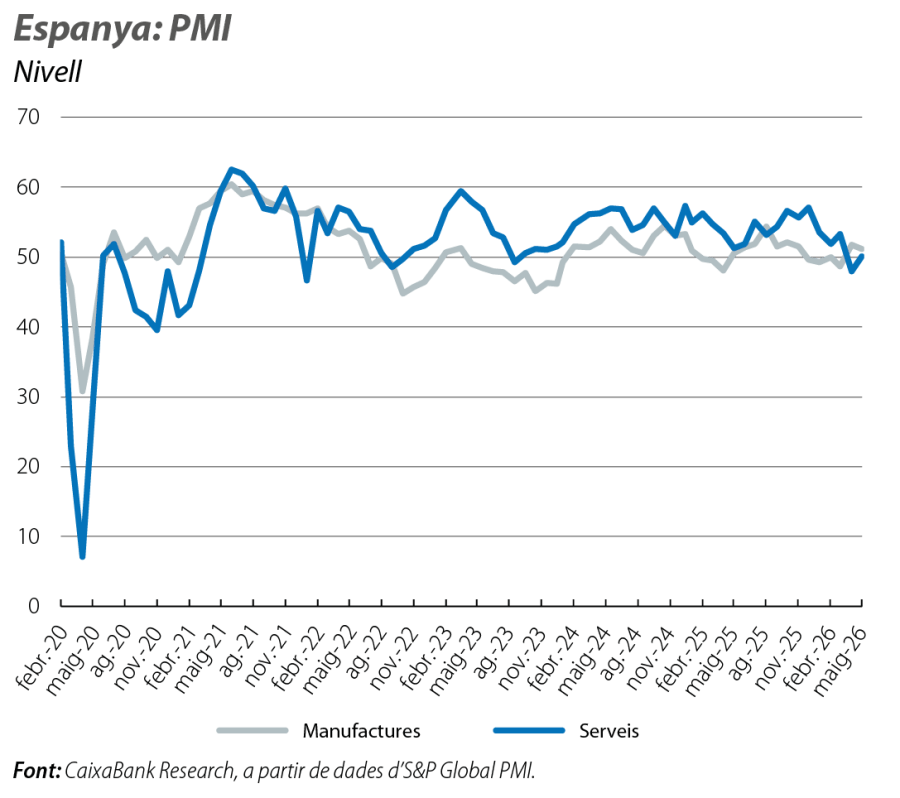

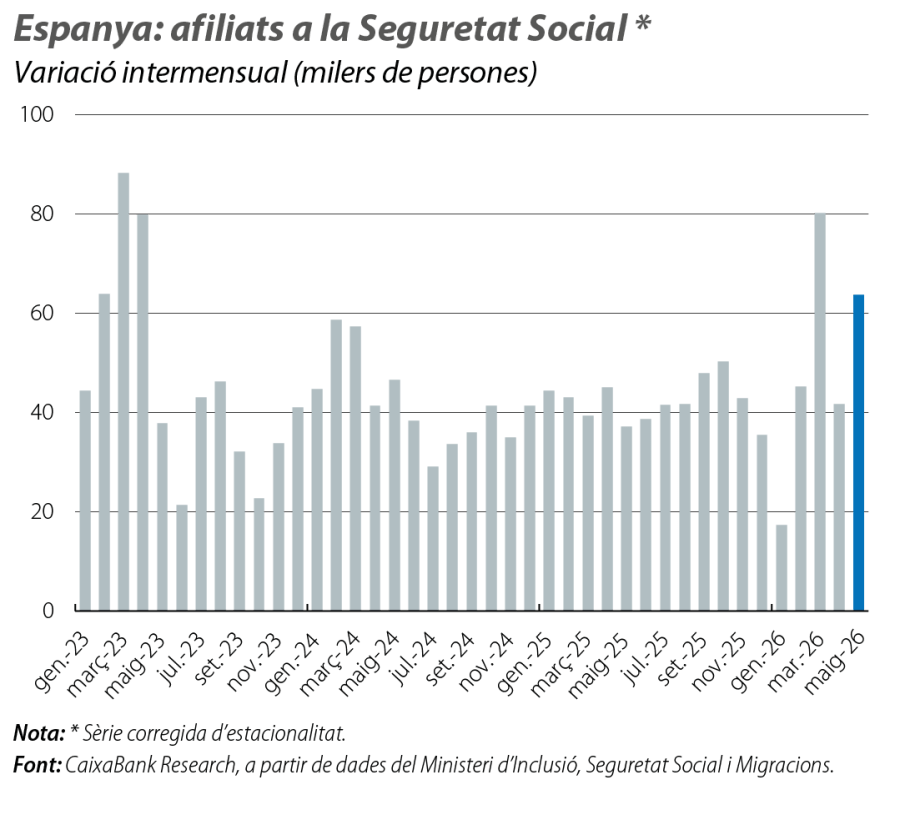

Les dades d’activitat del 2T són relativament positives, amb un mercat laboral fort, però també amb una certa feblesa incipient del consum privat. Des de l’inici del 2T, l’afiliació a la Seguretat Social ha crescut, corregida d’estacionalitat, el 0,6% intertrimestral, 1 dècima més que en el 1T. Al maig, ja es comença a reflectir la incorporació d’immigrants després de la regularització extraordinària, però, fins i tot excloent aquestes altes, les dades continuen sent dinàmiques. Estimem que, de les més de 63.000 noves altes, en termes desestacionalitzats, aproximadament un terç es deuen al procés de regularització. Si les excloem, l’augment de l’afiliació se situaria en el 0,2% intermensual, un ritme comparable al del 1T. Els PMI apunten a una inèrcia positiva en el 2T: el PMI manufacturer es va situar en 51,2 punts al maig, de manera que el sector, en situar-se per damunt dels 50, continua en expansió. La producció continua augmentant lleugerament i compensa la feblesa de la demanda, la reculada de les comandes i el repunt de costos després del conflicte del Pròxim Orient. El PMI de serveis va repuntar al maig i va tornar a terreny expansiu, 50,1 punts, després dels 47,9 de l’abril, a l’avantsala d’una temporada turística estival que, si el conflicte al Golf es canalitza de manera raonable dins el termini i en la forma escaient, es preveu molt bona. No obstant això, l’impacte del xoc es comença a notar en els indicadors de consum. A l’abril, les vendes al detall van caure l’1,5% intermensual i l’avanç interanual es va desaccelerar de forma substancial: del 4,1% al 0,8%. El nostre indicador intern de consum domèstic també és coherent amb aquesta pèrdua d’embranzida: a l’abril i al maig, el creixement del consum va ser de l’1,6% interanual, clarament per sota del 3,5% del 1T, tot i que una part del que s’ha observat respon a factors transitoris (efectes de base i calendari de la Setmana Santa).

La inflació continua per damunt del 3% per l’energia

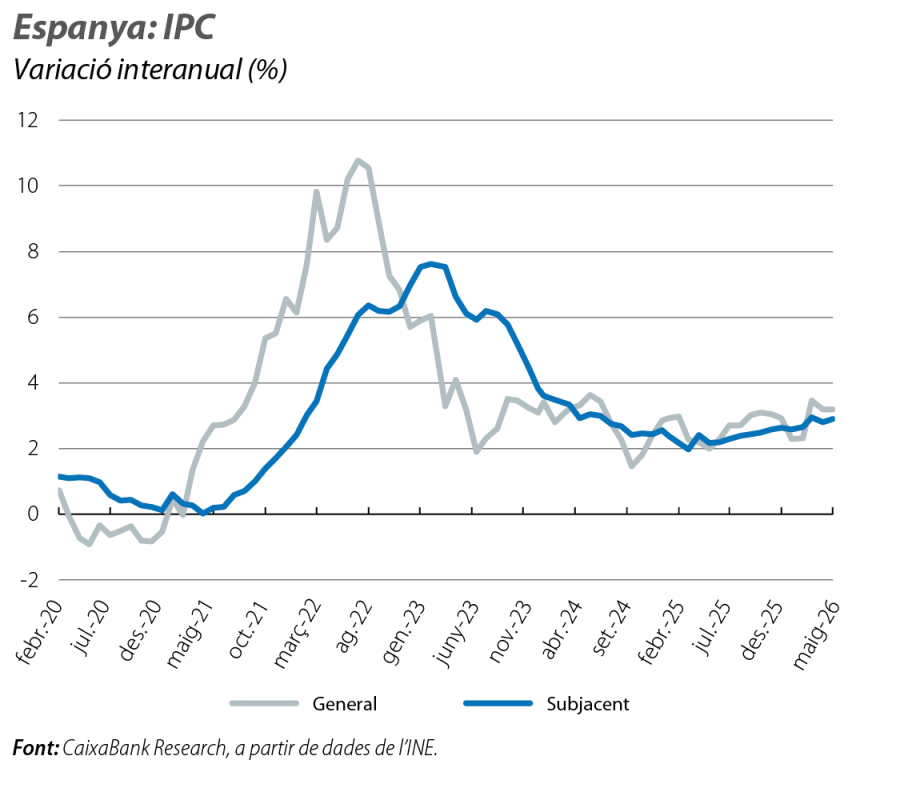

Les noves previsions de CaixaBank Research eleven la inflació al 3,5% el 2026 i al 2,7% el 2027, en relació amb el 2,4% i el 2,2% anteriors. L’escenari incorpora un impacte directe de la guerra de l’Iran el 2026, per la via dels preus energètics, i el 2027, per la via dels efectes indirectes (trasllat gradual i moderat als béns industrials i als aliments). La dada avançada del maig s’ha alineat amb l’escenari: inflació general del 3,2% (com a l’abril) i subjacent del 2,9% (1 dècima per damunt). Crida l’atenció el repunt als serveis (6 dècimes, fins al 4,0%), pel transport i per les activitats recreatives, en part per un rebot després d’un abril anòmalament baix per efectes de calendari. Al juny, s’espera un repunt temporal concentrat en l’energia després de la retirada dels descomptes fiscals en l’electricitat i en el gas. Amb uns preus coherents amb els futurs actuals, la inflació es podria situar al voltant del 4% al juny i exhibir una senda descendent després.

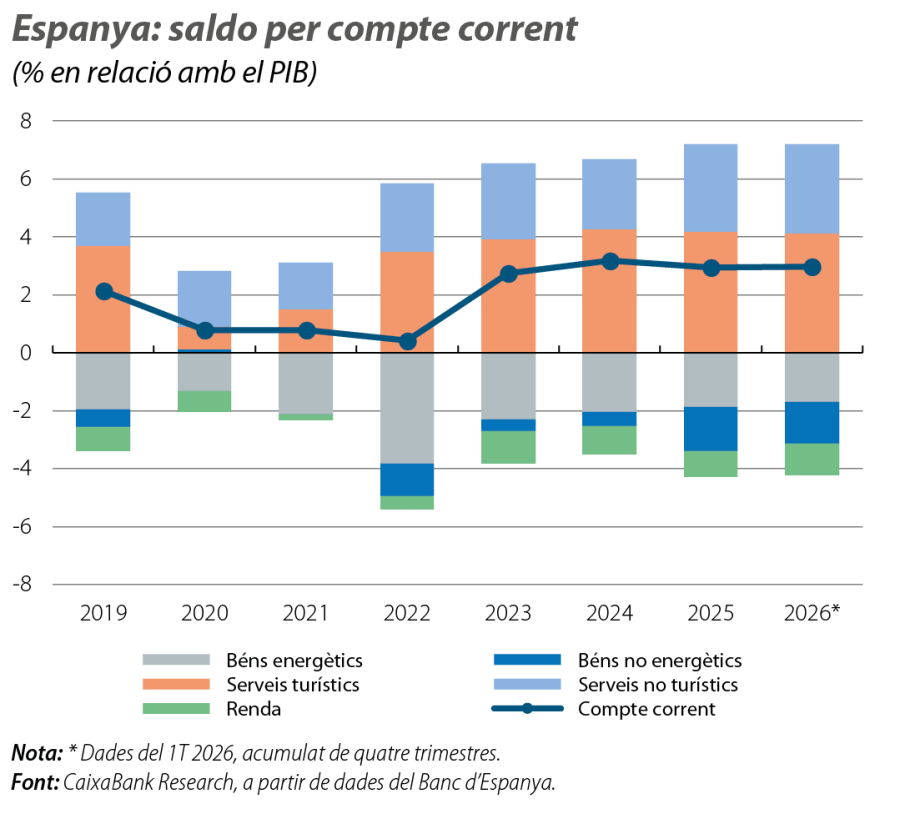

Bon funcionament de la balança per compte corrent, que, amb dades fins al març, amb prou feines es veu afectada per la guerra de l’Iran

El superàvit del compte corrent es va situar en el 3,0% del PIB (acumulat d’un any), d’acord amb la dada registrada un any abans i amb els fonaments de la nostra narrativa: una economia resilient malgrat la incertesa, amb el suport encara del fort dinamisme dels serveis, tant turístics com no turístics, que compensa amb escreix el deteriorament del saldo de béns en un context de major fortalesa de la demanda interna i de disrupcions geopolítiques. El superàvit turístic es va situar en el 4,1% del PIB i manté l’embranzida malgrat una lleugera moderació pel major creixement de les importacions turístiques, una tendència que es podria reforçar arran del possible redireccionament dels fluxos turístics per la guerra al Golf. Els serveis no turístics van augmentar de forma notable la seva contribució, fins al 3,1% del PIB, en relació amb el 2,6% d’un any enrere, gràcies al sòlid avanç de les exportacions. En el comerç de béns, l’evolució va ser més mixta: el dèficit de béns no energètics es va ampliar fins al –1,4% del PIB en un context de major dinamisme de les importacions associat a l’embranzida de la demanda interna, mentre que el dèficit energètic es va moderar fins al –1,7% del PIB. Així, malgrat les tensions recents en els preus de l’energia, el saldo energètic (acumulat de 12 mesos) encara no s’ha deteriorat.

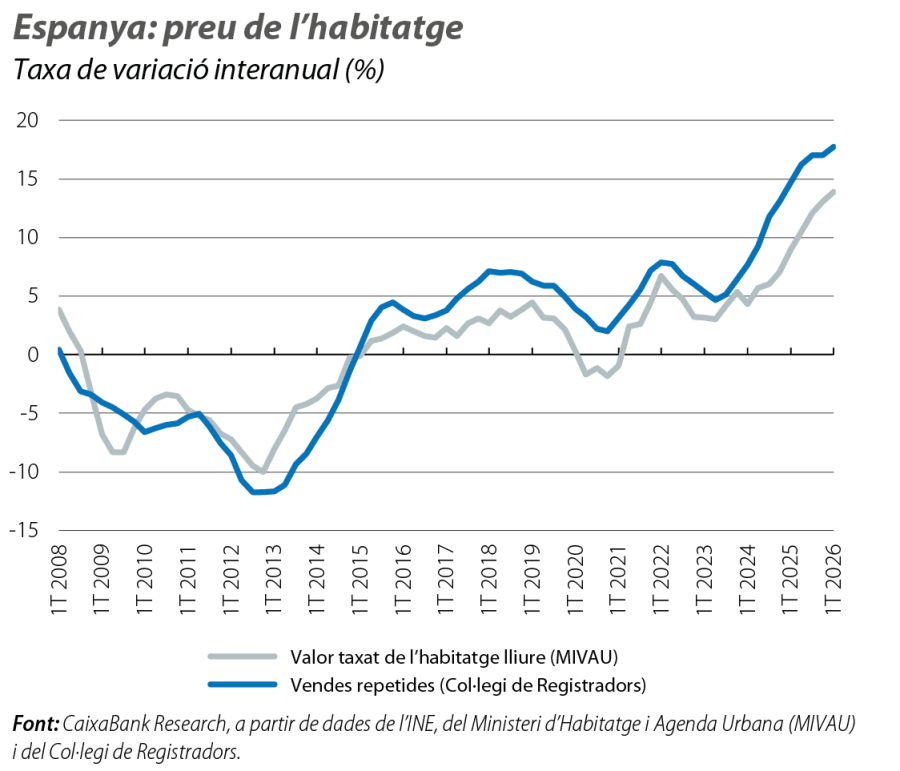

Al mercat de l’habitatge, la bretxa entre l’oferta i la demanda continua aflorant en el comportament dels preus

El creixement dels preus es va mantenir elevat en el 1T, amb un avanç del 3,8% intertrimestral i del 13,9% interanual, en el marc d’un desequilibri persistent entre una oferta insuficient i una demanda molt dinàmica. Diversos factors ja analitzats han impulsat la demanda: l’augment de les rendes, el creixement demogràfic i la fortalesa del mercat laboral. Malgrat que els visats d’obra nova han augmentat, la producció efectiva continua sense absorbir completament la demanda, la qual cosa reforça la necessitat d’accelerar l’increment de l’oferta per evitar majors tensions de preus. Aquest desequilibri ens porta a preveure que el creixement dels preus de l’habitatge continuarà sent elevat en els propers trimestres, fins i tot davant la perspectiva que el BCE apugi els tipus d’interès.