The Spanish economy remains resilient in an uncertain environment

The latest indicators depict an economy that remains resilient amid the entrenchment of the conflict in the Persian Gulf. Among the various channels through which this conflict can affect the economy, the most visible impact so far is in inflation, through the rise in energy costs.

The latest indicators depict an economy that remains resilient amid the entrenchment of the conflict in the Persian Gulf. Among the various channels through which this conflict can affect the economy, the most visible impact so far is in inflation, through the rise in energy costs: the rise in crude oil prices has been partially passed on to fuel prices, especially diesel, which is moderately driving up inflation. This, in turn, could dampen a previously dynamic consumption if tensions were to persist. Nevertheless, the start of 2026 is proving somewhat more favourable than expected and the initial indicators for Q2, with their nuances, suggest that economic activity growth remains buoyant.

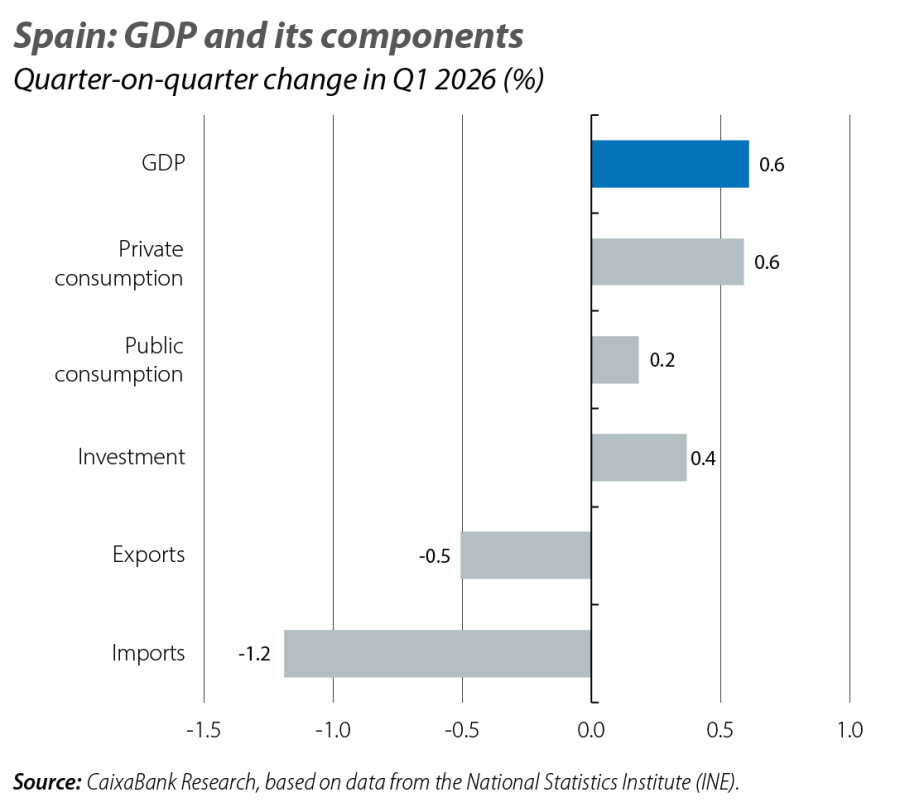

GDP beats expectations in Q1 and confirms the resilience of domestic demand

GDP grew by 0.6% quarter-on-quarter in Q1 2026, 0.2 pps less than in Q4 2025 but slightly above the 0.5% quarter-on-quarter growth rate we had anticipated. This expansion was supported by the strength of domestic demand, which contributed 0.4 pps to quarter-on-quarter growth, driven mainly by private consumption. Investment moderated its growth in quarter-on-quarter terms to 0.4%, but the strength of recent quarters has kept the year-on-year growth rate above 5%. Foreign demand also made a positive contribution of 0.2 pps, although this was due to imports falling more than exports. In both cases, it was the goods segment that caused the setbacks, which is not surprising given the environment of increased trade protectionism and the tensions in the Persian Gulf. In contrast, services exports maintained a good tone.

A moderate growth rate is maintained at the start of Q2

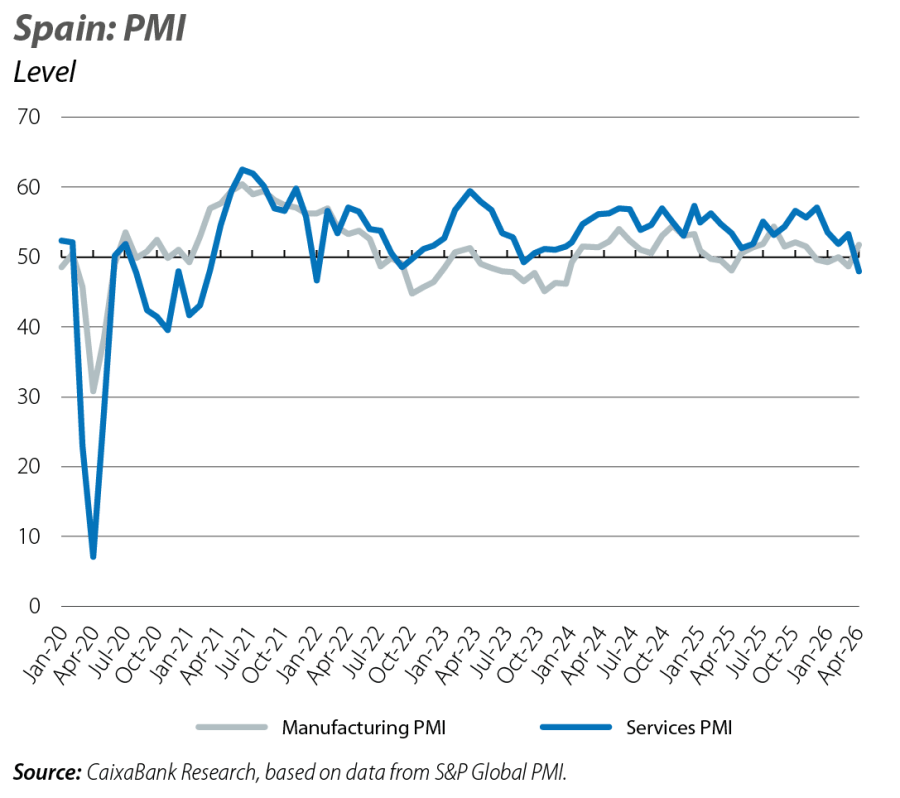

We still have few indicators for Q2. With data up to April, we currently note that employment continues to grow at a steady pace, while the crisis in Iran is beginning to impact sentiment indicators. In April, the PMI for the services sector plummeted from 53.3 points to 47.9 points, affected by the climate of lower confidence, and entered the territory indicating contraction in the sector (below 50 points) for the first time since August 2023. In industry, in contrast, the manufacturing PMI registered a sharp rebound to 51.7 points, the highest level since July 2025. This improvement was driven by an increase in customer orders to secure inventories, and returned the index to expansionary territory after several months in the contractionary zone. The CaixaBank Research Consumption Monitor experienced significant fluctuations throughout the month, with a drop of nearly 2.5% in the first fortnight, followed by a sharp rebound in the second, of around 7%. Beyond the fluctuations generated by seasonal effects, such as Easter, the composition of spending suggests that household confidence remains high. Domestic consumption is being driven by spending on discretionary items such as fashion, furniture and decoration, as well as leisure and dining. Thus, the indicators overall suggest that growth could moderate slightly this quarter compared to the previous one, but that the economy will continue to grow.

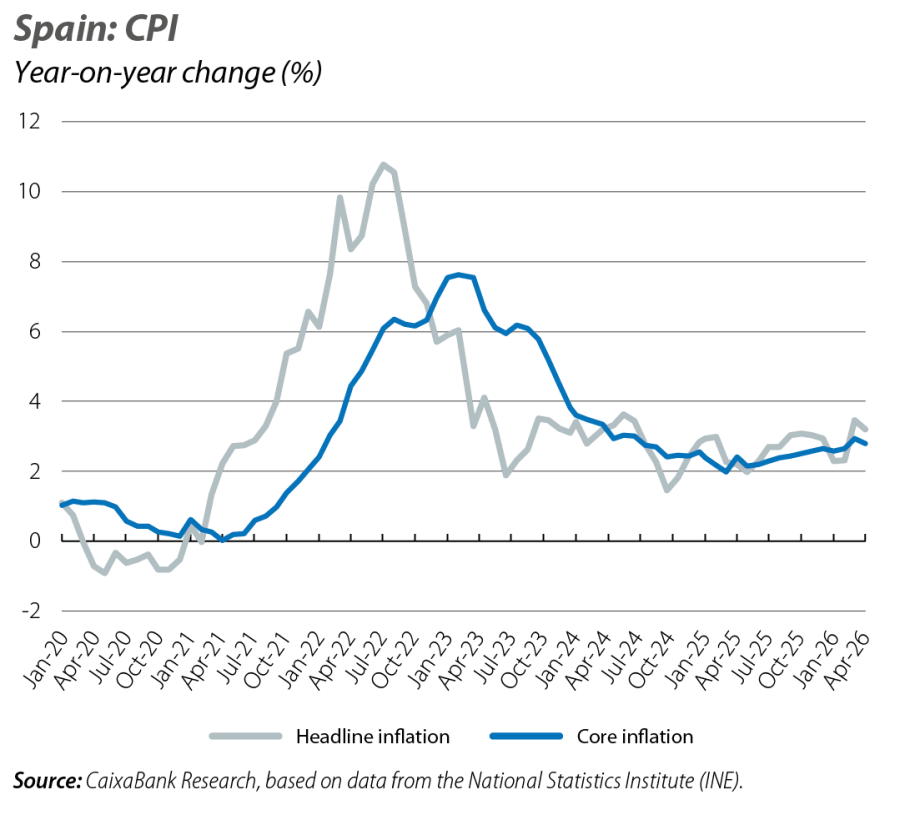

Inflation eases in April, but the energy shock persists

Headline inflation fell 0.2 pps in April to 3.2%, while core inflation was down 0.1 pp to 2.8%. The moderation of headline inflation is mainly explained by the decline in electricity prices due to tax cuts. Fuels continued to exert upward pressure, especially diesel, despite the measures adopted. On the other hand, the non-energy components of the CPI have remained contained. This suggests that, for now, the energy shock is not noticeably being transmitted to other prices via indirect effects. With the information available from March and April, and considering the recent evolution of energy prices and the measures adopted, all the indicators suggest that inflation will be above 3% for the year as a whole.

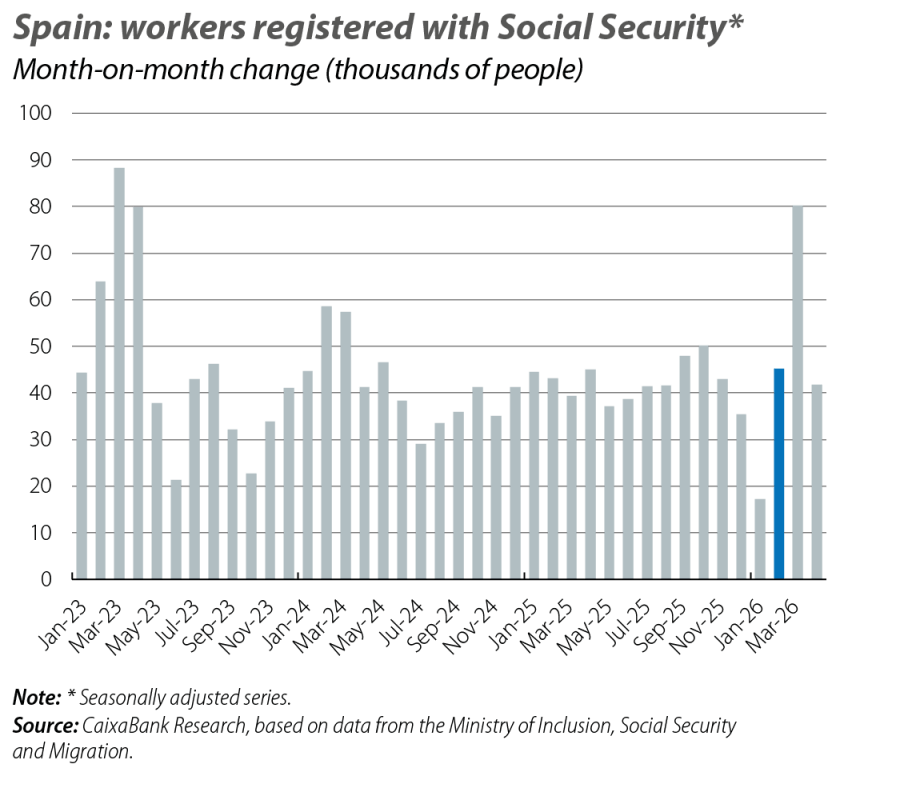

Employment continues to record rapid growth

The labour market continues to show a healthy performance. In April, Social Security affiliation increased by 1.0% month-on-month, a figure in line with usual trends for this month of the year. In seasonally adjusted terms, the growth rate of employment remained similar to those observed at the end of 2025 and during Q1, indicating continuity in the pace of job creation. In fact, the available data suggest a somewhat more dynamic start to 2026 than anticipated: in the first four months of the year, the number of affiliates has increased by an average of some 46,000 people per month (seasonally adjusted). If this rate were maintained, it would result in a year-end total of around 550,000 new registered workers, exceeding the forecast of 475,000, excluding the impact of the exceptional regularisation of undocumented workers.

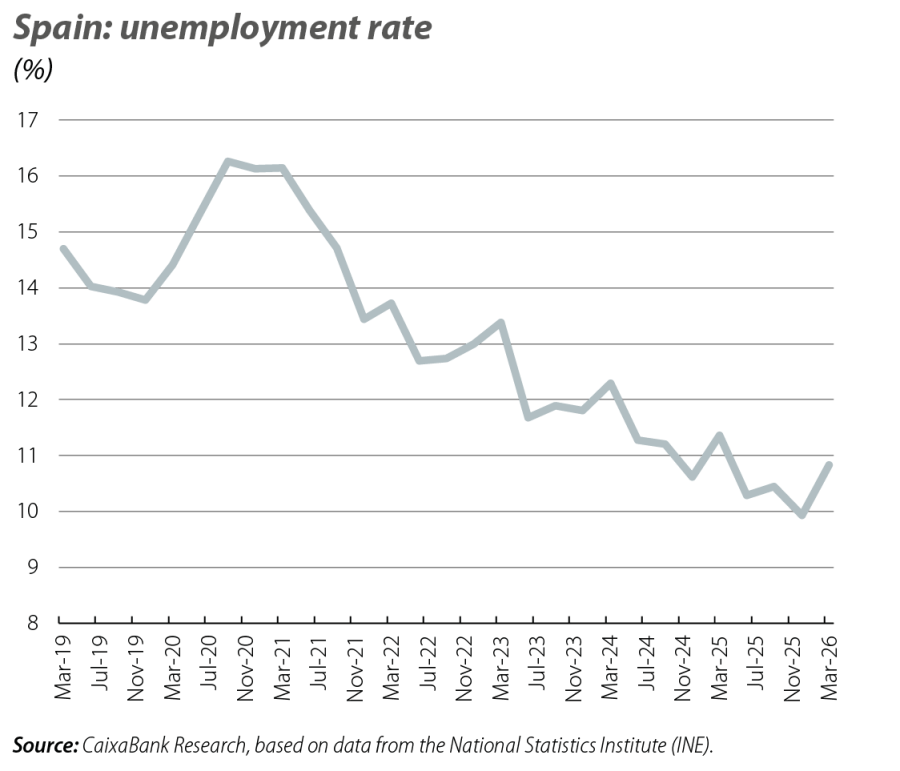

The Q1 2026 LFS also reflects a significant job creation rate. After a particularly dynamic Q4 2025, employment increased by 0.4% quarter-on-quarter, just 0.2 pps below the average growth rate of recent years. The unemployment rate, meanwhile, rose to 10.8% in a quarter in which it typically increases, although it was still 0.6 pps below the figure of a year ago. Taken together, both sources point to a labour market that continues to create jobs at a solid – albeit somewhat restrained – rate that is consistent with the moderation of economic activity.

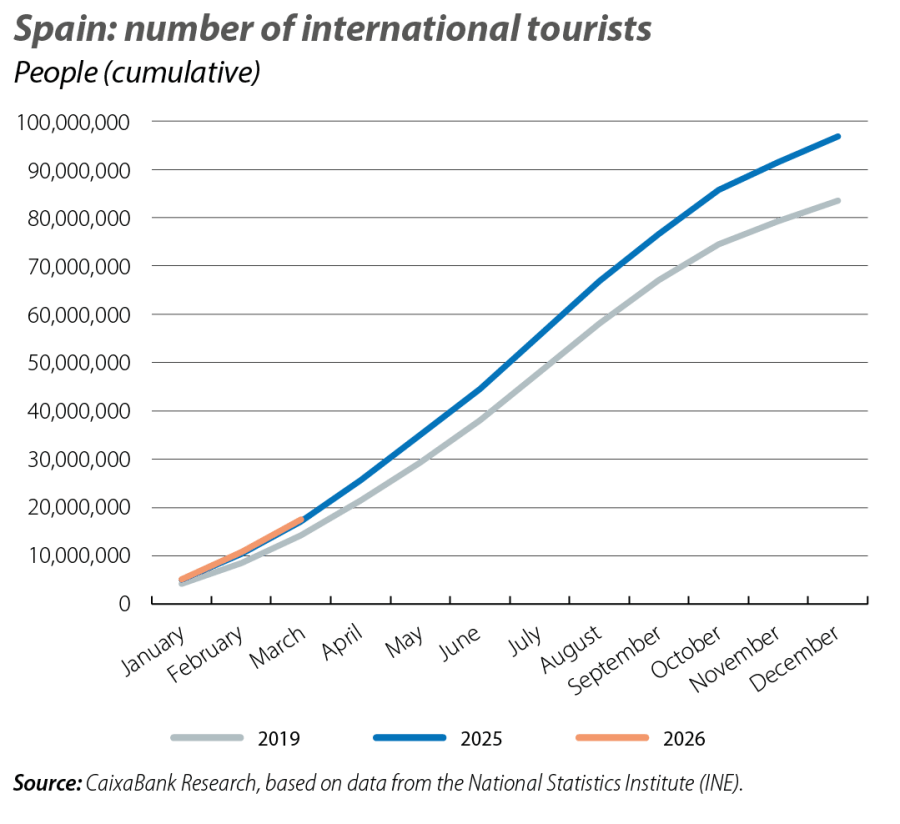

Tourism growth remains solid at the start of the year

While in other areas the risks to economic activity are skewed to the downside, the outlook for the tourism sector is more ambiguous. In March, the month when the war began, international tourist arrivals increased by 3.3% year-on-year and tourism spending rose by 5.4%, surpassing the February figures. This indicates that, for now, the conflict in the Persian Gulf is not hindering the sector's progress. Q1 2026 thus ended with 17.5 million international tourists (+2.5% year-on-year) and foreign tourism expenditure exceeding 25 billion euros (+6.3%). Although these rates are lower than the exceptional records of 2025, the reduction in tourism from Asia due to adjustments to air routes passing through the Gulf is currently being more than offset by a redirection of European tourism towards destinations perceived as safe, such as Spain. However, if the conflict becomes entrenched or escalates, then the sector could also end up being negatively impacted.