The reopening of Hormuz supports markets despite monetary tightening

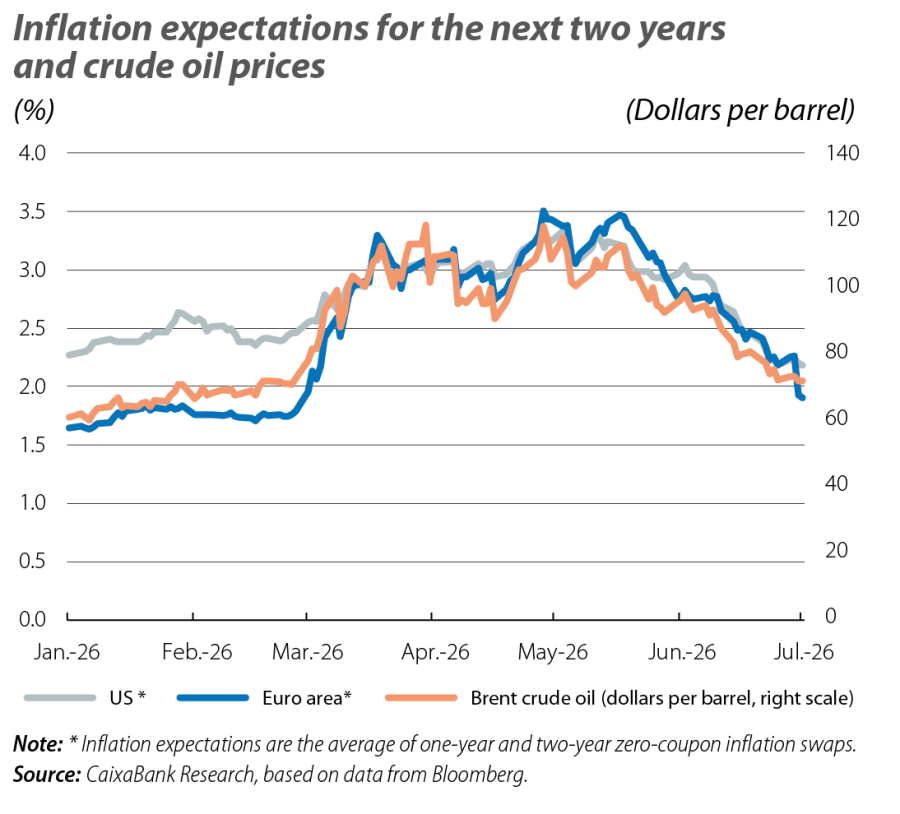

The provisional agreement between the US and Iran reached mid-month, which extended the military truce and allowed the gradual reopening of the Strait of Hormuz, triggered one of the sharpest drops in oil prices in recent years. This led to a significant decline in short-term global inflation expectations. However, the Fed and the ECB toughened their messages in their respective meetings and emphasised their anti-inflation stance, generating opposing forces in the markets.

Risk appetite: torn between geopolitics and central banks

The provisional agreement between the US and Iran reached mid-month, which extended the military truce and allowed the gradual reopening of the Strait of Hormuz, triggered one of the sharpest drops in oil prices in recent years. This led to a significant decline in short-term global inflation expectations. However, the Fed and the ECB toughened their messages in their respective meetings and emphasised their anti-inflation stance, generating opposing forces in the markets. Nevertheless, the drop in oil prices led investors to anticipate fewer ECB rate hikes compared to the previous month, while markets continued to expect further tightening from the Fed. As a result, the dollar rallied during the month, despite the recovery in investors' risk appetite. Stock markets showed varied performance depending on their sectoral composition. European indices recorded significant gains, with several of them reaching new all-time highs, supported by the easing of crude oil prices. On the other hand, US and Asian stock markets performed worse, weighed down by a poor month for tech firms, particularly larger firms with more debt for AI deployment.

The ECB raises rates and the Fed adopts a more hawkish tone

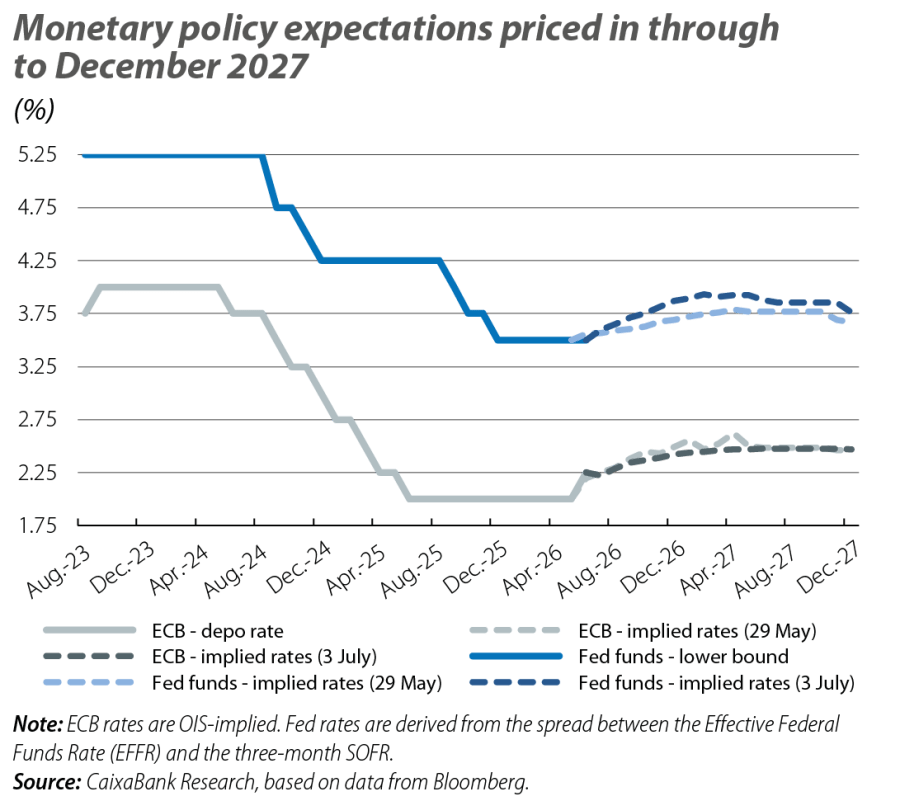

The ECB raised rates by 25 bps, taking the depo rate to 2.25%. This move was the first since the depo rate was lowered to 2.00% in June 2025, completing the monetary cycle that was kick-started by the Ukraine war inflation crisis. The ECB justified the increase to 2.25% with the conflict in the Middle East and its asymmetric economic impacts, namely a significant rise in inflation and a relatively minor impact on economic activity. The Fed kept rates unchanged at its first meeting chaired by Kevin Warsh, but surprised analysts with a more restrictive tone: about half of the Committee anticipated at least one more rate hike according to the dot plot. This led markets to anticipate a rate hike in the coming months, which would place the fed funds rate in the 3.75%-4.00% range. At one point, markets even priced in the possibility of two Fed rate hikes, but the drop in oil prices tempered expectations of monetary tightening. At the ECB’s annual forum held in Sintra at the end of June, several members continued to advocate for slightly higher interest rates, but emphasised that there is no urgency to raise rates again and that the agreement between the US and Iran improves the balance of risks. As a result, markets ended the month betting on another ECB rate hike before the end of the year (bringing the depo rate to 2.50%), but ruling out the possibility of the depo rate reaching 2.75% (in May, they had assigned more than an 80% probability to a third hike).

A month of varied dynamics in sovereign rates

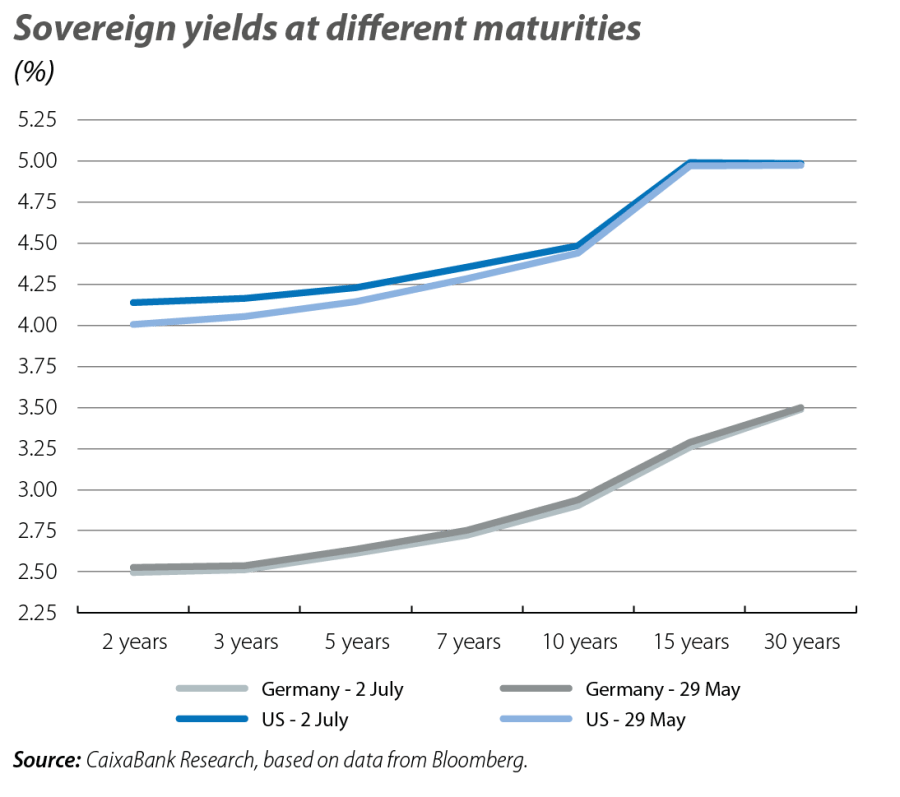

In the first half of the month, the macroeconomic strength in the US and the restrictive tone of the ECB and the Fed drove up yields, especially at the short end of the curve. The Fed's more restrictive tone reinforced this movement and drove short-term treasury yields to their highest level in over a year, causing a flattening of the curve. In the second half of the month, however, the drop in oil prices disrupted this pattern. In the euro area, the German yield curve shifted downwards across all segments, while in the US the long segments fell the most, accentuating the flattening of the curve. This trend ultimately prevailed in the month as a whole: a downward shift in sovereign interest rates in Europe and a flattening of the US curve (particularly due to rising interest rates at the short end). The sovereign risk premiums of the euro area periphery widened slightly, although they remained contained. The Italian premium stabilised at levels still higher than at the start of the year, while the Spanish and Portuguese premiums remained at historically low levels.

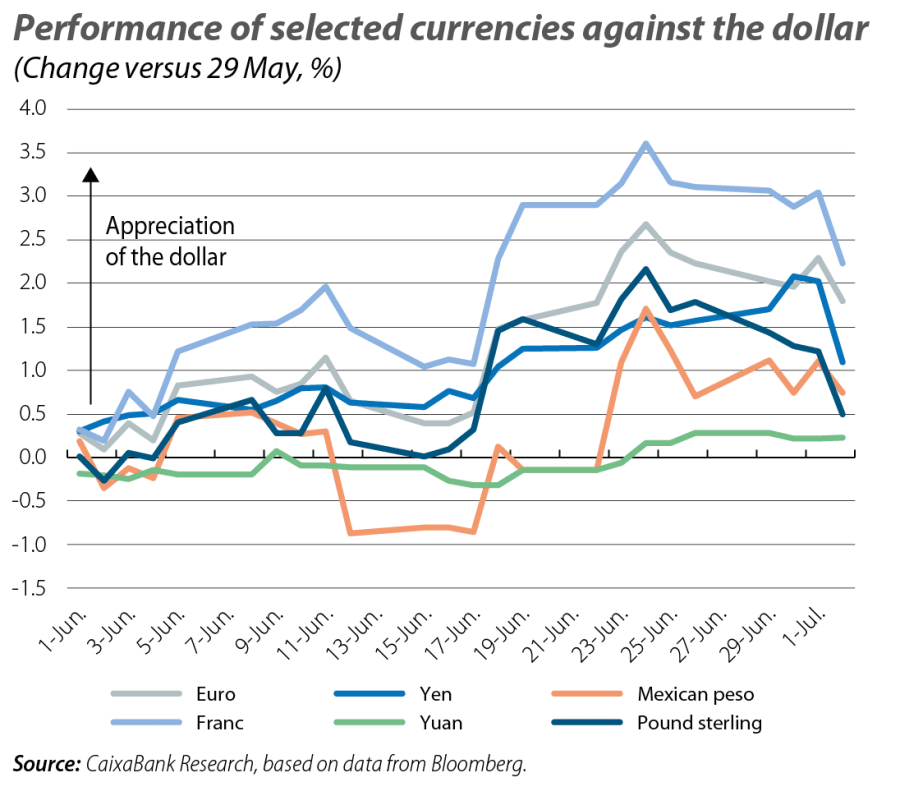

A strong month for the dollar

The month of June saw a moderation in expectations of ECB rate hikes, particularly following the reopening of the Strait of Hormuz, together with renewed confidence in a more restrictive Fed monetary policy. This combination led to a widening of the interest rate spread in favour of the US currency and an appreciation of the dollar in its nominal effective exchange rate. The euro thus depreciated to 1.14 dollars, reaching its lowest level in about a year. The yen continued to weaken, falling to nearly 160 yen per dollar, and remained close to multi-decade lows against the dollar. This was despite the Bank of Japan's interest rate hike at its June meeting (from 0.75% to 1.00%) and the rise in Japanese sovereign debt yields. The pound sterling also depreciated against the dollar, although it showed greater relative resilience, supported by a similarly restrictive tone from the Bank of England (which kept rates at 3.75% in June, despite two dissenting votes in favour of an increase).

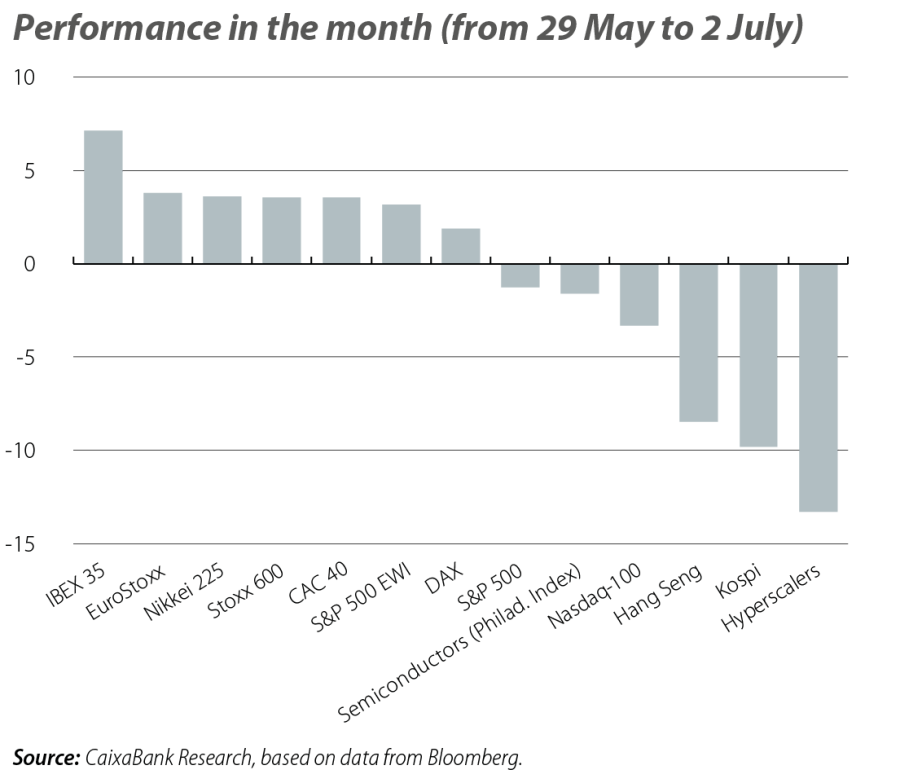

Divergence in global stock markets, with European indices regaining ground

Doubts surrounding the profitability of AI investments once again generated volatility, particularly affecting hyperscalers. Chip manufacturers also experienced significant volatility, ending the month with relatively better performance. In the US, the S&P 500 and the Nasdaq ended the month with losses, although the S&P equal weight index closed with gains, as did firms less exposed to AI. In Asia, the indices most exposed to tech firms also recorded losses. In Europe, stock markets recorded widespread gains and outperformed the rest of the world, thanks to the fall in energy prices, with the Stoxx 600 reaching all-time highs. At the sector level, energy company stocks lagged behind.

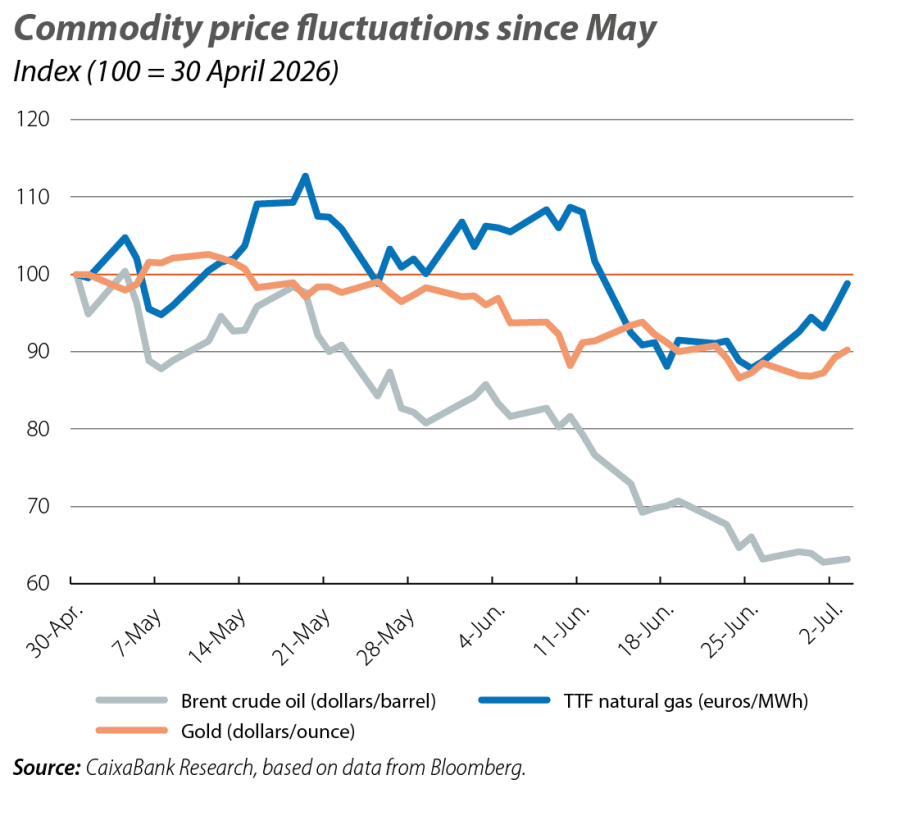

The collapse in oil prices deflates market inflation expectations

The reopening of the Strait of Hormuz normalised energy flows and returned the price of crude oil to almost pre-conflict levels. Specifically, the benchmark price for Brent crude oil (a future referenced to two months ahead) fell to nearly 70 dollars per barrel. The decline was less sharp for oil futures referenced to 2027, which also remained close to 70 dollars (vs. an average for 2027 that was trading at 78 dollars at the end of May and at 67 dollars at the end of February). The correction in oil prices quickly affected inflation expectations priced into swaps. Natural gas, which had been less stressed than oil, showed a much smaller decline during the month and fluctuated just above 40 euros/MWh. In other commodities, both precious metals such as gold and industrial metals like aluminium recorded significant declines.