La reobertura d’Ormuz anima els mercats malgrat l’enduriment monetari

L’acord provisional entre els EUA i l’Iran assolit cap a la meitat del mes, que va prolongar la treva militar i va permetre la reobertura progressiva de l’estret d'Ormuz, va desencadenar una de les caigudes més intenses del preu del petroli dels últims anys. Això va comportar un descens significatiu de les expectatives d’inflació a curt termini a nivell global. No obstant això, la Fed i el BCE van endurir el seu missatge en les respectives reunions i van emfatitzar el posicionament antiinflacionista, la qual cosa va generar forces contraposades als mercats.

L’apetència pel risc, entre la geopolítica i els bancs centrals

L’acord provisional entre els EUA i l’Iran assolit cap a la meitat del mes, que va prolongar la treva militar i va permetre la reobertura progressiva de l’estret d'Ormuz, va desencadenar una de les caigudes més intenses del preu del petroli dels últims anys. Això va comportar un descens significatiu de les expectatives d’inflació a curt termini a nivell global. No obstant això, la Fed i el BCE van endurir el seu missatge en les respectives reunions i van emfatitzar el posicionament antiinflacionista, la qual cosa va generar forces contraposades als mercats. Així i tot, la caiguda del preu del petroli va empènyer els inversors a descomptar menys pujades de tipus del BCE en relació amb el mes anterior, i, pel que fa a la Fed, els mercats sí que van continuar descomptant un major enduriment, de manera que el dòlar es va enfortir de manera significativa en el mes, malgrat la recuperació de l’apetència pel risc dels inversors. Les borses van mostrar un funcionament dispar en funció de la seva composició sectorial. Els índexs europeus van avançar amb força, i diversos d’ells van assolir nous màxims, afavorits per la distensió dels preus del cru. D’altra banda, les borses nord-americanes i asiàtiques van tenir un funcionament més negatiu, llastades per un mal mes borsari entre les companyies tecnològiques i, en particular, entre les companyies més grans i més endeutades arran del desenvolupament de la IA.

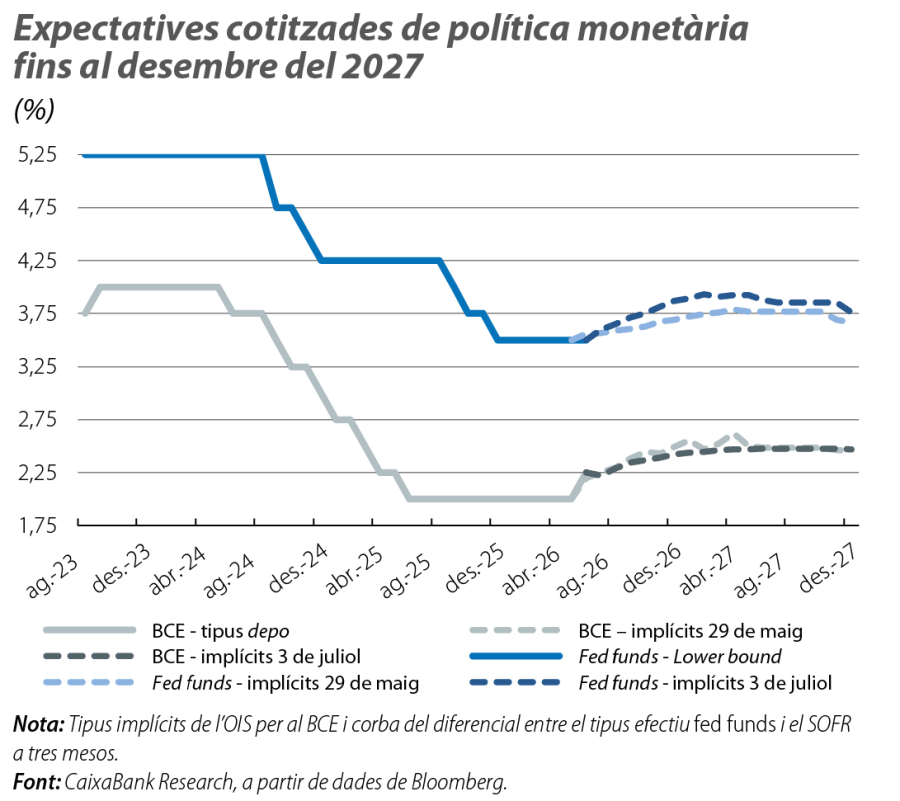

El BCE apuja tipus i la Fed adopta un to més 'hawkish'

El BCE va apujar tipus en 25 p. b. i va dur el depo al 2,25%. Aquest moviment va ser el primer des que va abaixar el depo al 2,00% al juny del 2025 i va completar el cicle monetari de la crisi inflacionista d’Ucraïna. El BCE va justificar la pujada al 2,25% pel conflicte al Pròxim Orient i pels seus impactes econòmics asimètrics, amb un augment rellevant de la inflació i amb l’impacte relativament menor sobre l’activitat econòmica. Per la seva banda, la Fed, en la primera reunió presidida per Kevin Warsh, va mantenir tipus, però va sorprendre amb un to més restrictiu: al voltant de la meitat del Comitè va anticipar, almenys, una pujada addicional en el dot plot, la qual cosa va dur el mercat a descomptar una pujada en els propers mesos, que situaria el fed funds en l’interval del 3,75%-4,00%. En algun moment, els mercats fins i tot van cotitzar la possibilitat de dues pujades de tipus de la Fed, però la caiguda del petroli va moderar les expectatives d’enduriment monetari. En aquest sentit, al fòrum anual que el BCE va celebrar a Sintra al final de juny, diferents membres van continuar defensant la necessitat d’uns tipus d’interès una mica més alts, però van remarcar que no hi ha urgència per tornar a apujar tipus i que l’acord entre els EUA i l’Iran millora el balanç de riscos. Així i tot, però, els mercats van tancar el mes apostant per una nova pujada de tipus del BCE abans d’acabar l'any (depo en el 2,50%), però van descartar la possibilitat que el depo arribi a pujar fins al 2,75% (al maig, van arribar a donar més del 80% de probabilitat a aquesta tercera pujada).

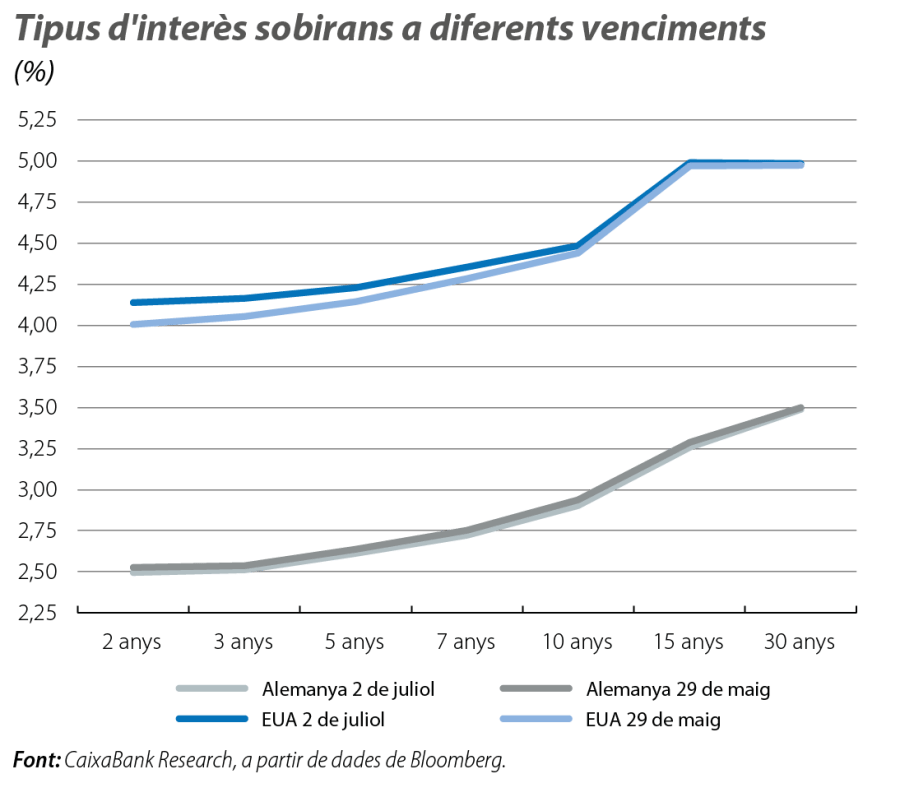

Mes de dinàmiques diferenciades en els tipus sobirans

Durant la primera meitat del mes, la fortalesa macroeconòmica als EUA i el to restrictiu del BCE i de la Fed van impulsar les rendibilitats, en especial en els trams curts. El to més restrictiu de la Fed va reforçar aquest moviment i va dur la rendibilitat dels treasuries a curt termini a màxims de més d’un any i va propiciar un aplanament de la corba. Durant la segona meitat del mes, però, la caiguda del preu del petroli va alterar aquest patró. A la zona de l’euro, la corba alemanya es va desplaçar a la baixa en tots els trams, mentre que, als EUA, van caure, sobretot, els trams llargs, la qual cosa va intensificar l’aplanament de la corba. Aquest moviment va acabar predominant en el balanç mensual: desplaçament a la baixa dels tipus d’interès sobirans a Europa i aplanament de la corba nord-americana (en especial per l’augment dels tipus d’interès en els trams curts). D’altra banda, les primes de risc sobiranes de la perifèria de la zona de l’euro es van ampliar lleugerament, malgrat que es van mantenir contingudes. La prima italiana es va estabilitzar en nivells encara superiors als de l’inici de l’any, mentre que l’espanyola i la portuguesa es van mantenir en cotes històricament reduïdes.

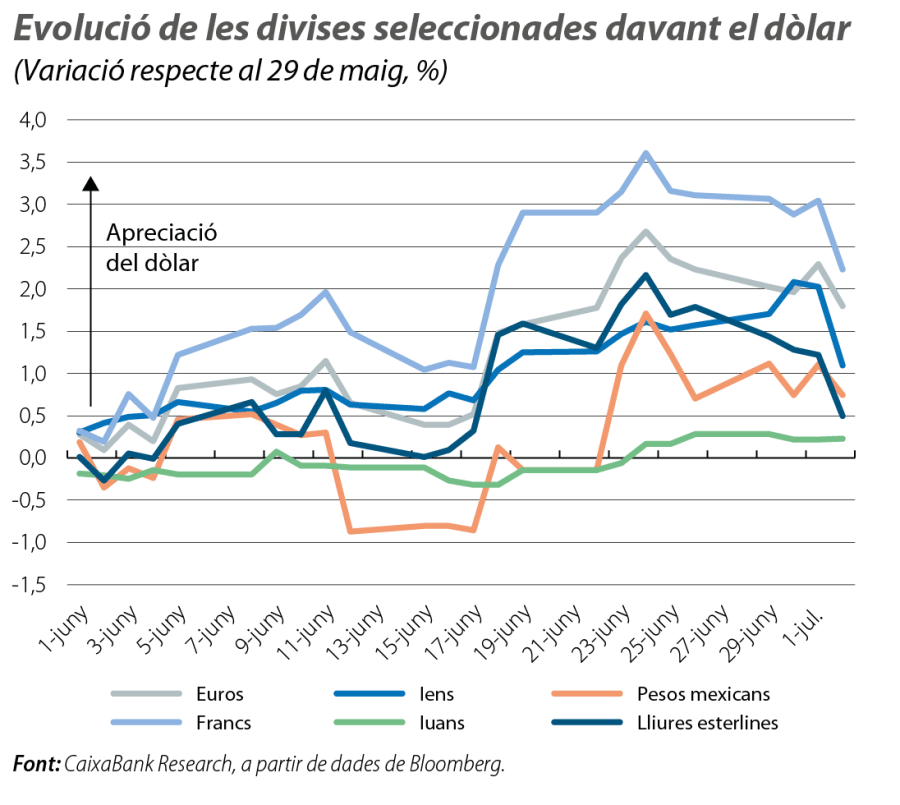

Mes de fortalesa per al dòlar

La moderació en les expectatives de pujades de tipus del BCE, en particular després de la reobertura d’Ormuz, i la renovada confiança en una política monetària de la Fed més restrictiva van ampliar el diferencial de tipus a favor de la divisa nord-americana i van impulsar una apreciació del dòlar en el seu tipus efectiu nominal. Així, l’euro es va depreciar fins als 1,14 dòlars i va tocar mínims d’aproximadament un any. El ien es va continuar afeblint i, en caure gairebé fins als 160 iens per dòlar, es va mantenir a la vora dels mínims de diverses dècades davant el dòlar, malgrat la pujada de tipus del Banc del Japó a la reunió del juny (del 0,75% a l’1,00%) i el repunt en la rendibilitat del deute sobirà japonès. La lliura esterlina també es va depreciar davant el dòlar, tot i que va mostrar una major resiliència relativa, amb el suport d’un to també restrictiu per part del Banc d’Anglaterra (que va mantenir tipus en el 3,75% al juny, tot i que amb dos vots dissidents a favor d’una pujada).

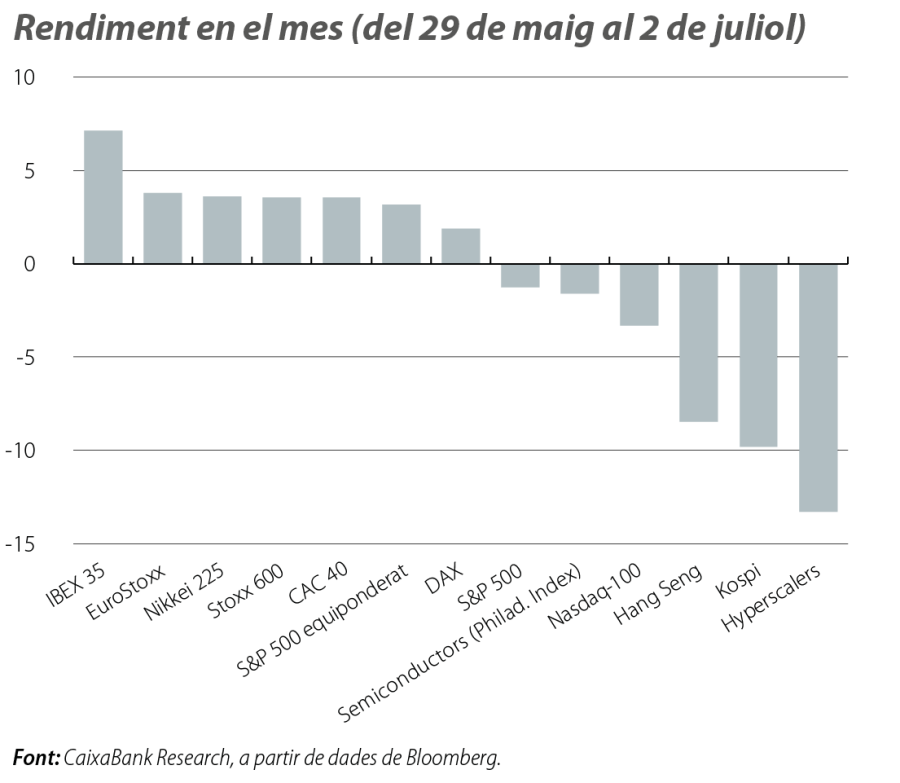

Divergència a les borses mundials, amb els índexs europeus recuperant terreny

Els dubtes sobre la rendibilitat de les inversions en IA van tornar a generar volatilitat i van castigar en especial els hiperescaladors, mentre que els fabricants de xips van mostrar una forta volatilitat i van tancar el mes amb un funcionament relatiu més positiu. Així, als EUA, l’S&P 500 i el Nasdaq van tancar el mes amb pèrdues, tot i que l’S&P equiponderat i el conjunt de companyies menys exposades a la IA van tancar en positiu. A Àsia, els índexs més exposats a les companyies tecnològiques també van registrar pèrdues. A Europa, les borses van anotar avanços generalitzats i van exhibir un millor funcionament que la resta del món, gràcies a la caiguda del preu de l’energia, amb l’Stoxx 600 assolint màxims històrics. A nivell sectorial, les accions de les companyies energètiques van quedar endarrerides.

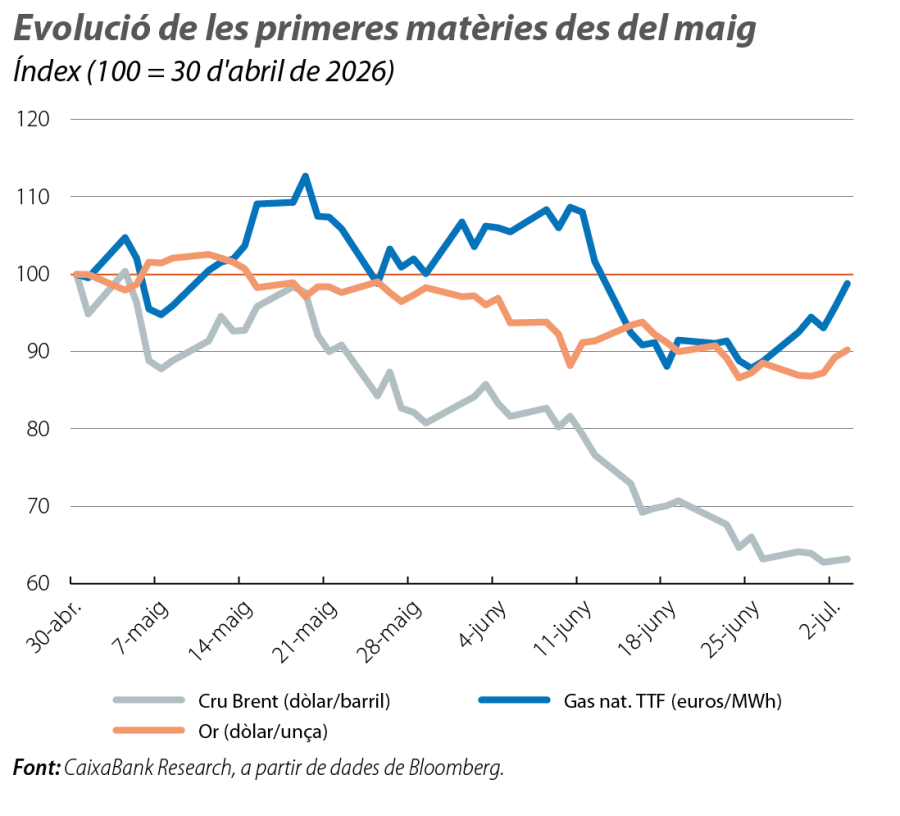

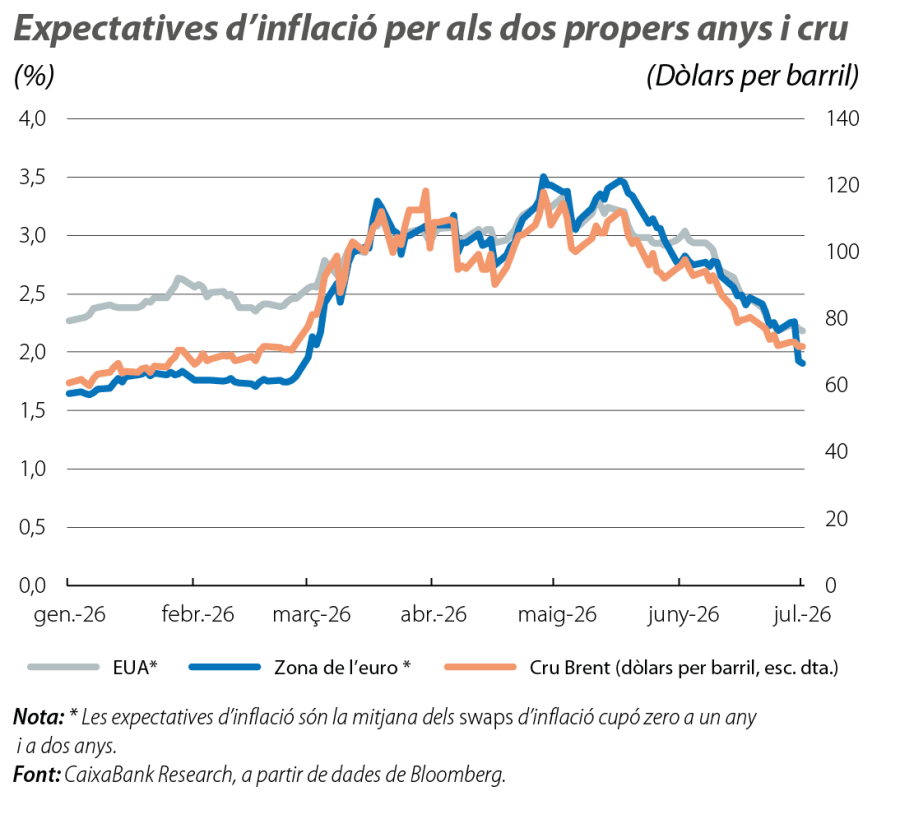

L’enfonsament del petroli desinfla les expectatives d’inflació cotitzades

La reobertura d’Ormuz va normalitzar els fluxos energètics i va retornar el preu del cru gairebé als nivells previs al conflicte. En concret, el preu de referència del petroli Brent (un futur referenciat a dos mesos vista) va caure gairebé fins als 70 dòlars per barril. La baixada va ser menys brusca per als futurs del petroli referenciats al 2027, que també van quedar a la vora dels 70 dòlars (vs. una mitjana per al 2027 que cotitzava en 78 dòlars al final de maig i en 67 dòlars al final de febrer). La correcció del petroli es va traslladar ràpidament a les expectatives d’inflació cotitzades als swaps. El gas natural, que s’havia tensionat menys que el petroli, va mostrar una caiguda molt menor en el mes i va fluctuar una mica per damunt dels 40 euros/MWh. Pel que fa a altres primeres matèries, tant l’or com la resta de metalls preciosos i de metalls industrials (com l’alumini) van registrar una caiguda significativa.