El Pròxim Orient deixa una petjada «furiosa» als mercats financers

La guerra al Pròxim Orient va generar una marcada aversió al risc, que es va traduir en caigudes als mercats borsaris, en repunts de la volatilitat, en desplaçaments cap a actius refugi i en un fort tensionament en els preus de l’energia i d’altres primeres matèries. Aquest encariment de l’energia va provocar, al seu torn, un repunt de les expectatives d’inflació a curt termini, la qual cosa va derivar en un ajust significatiu de les expectatives de política monetària i en un augment dels tipus d’interès sobirans. En un context d’elevada incertesa sobre la durada i la intensitat del conflicte, els mercats van reaccionar de forma molt sensible a un flux constant de notícies relacionades amb declaracions polítiques, amb episodis d’escalada militar i amb vaivens en la retòrica dels líders internacionals.

La incertesa geopolítica marca el compàs dels mercats

El mes de març va estar marcat per un augment notable de la volatilitat als mercats financers globals, amb el conflicte a l’Orient Pròxim com a principal catalitzador. La guerra va generar una marcada aversió al risc, que es va traduir en caigudes als mercats borsaris, en repunts de la volatilitat, en desplaçaments cap a actius refugi i en un fort tensionament en els preus de l’energia i d’altres primeres matèries. Aquest encariment de l’energia va provocar, al seu torn, un repunt de les expectatives d’inflació a curt termini, la qual cosa va derivar en un ajust significatiu de les expectatives de política monetària i en un augment dels tipus d’interès sobirans. En un context d’elevada incertesa sobre la durada i la intensitat del conflicte, els mercats van reaccionar de forma molt sensible a un flux constant de notícies relacionades amb declaracions polítiques, amb episodis d’escalada militar (atacs d’Israel a instal·lacions energètiques o implicació d’actors regionals, com els hutis) i amb vaivens en la retòrica dels líders internacionals. El to general dels mercats era de fragilitat i de sentiment inestable. Com a reflex de la persistència dels riscos geopolítics i de la incertesa sobre els impactes del conflicte, al començament d’abril, els mercats van viure tant algunes sessions de recuperació (animats per les expectatives d’una desescalada i l’anunci d’una treva) com noves jornades d’aversió al risc (arran dels temors a una major intensificació militar).

L’energia s’encareix de manera notable

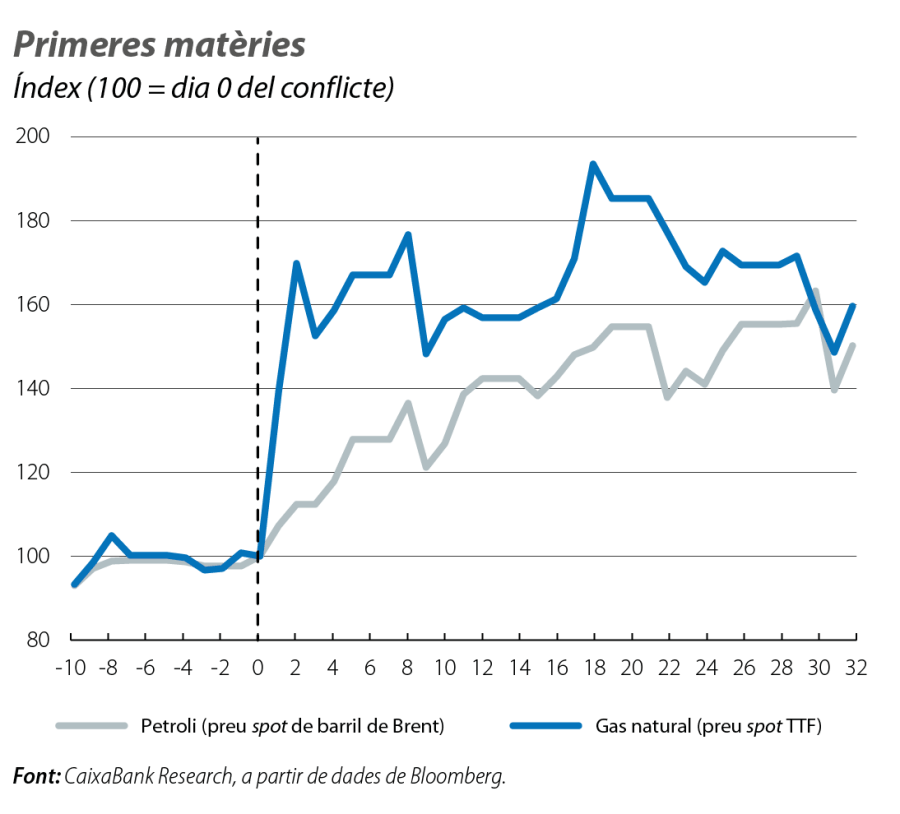

El canal de transmissió més immediat del conflicte cap als mercats financers ha estat el de les primeres matèries energètiques. El Pròxim Orient és un punt crític tant per a la producció com per al transport global d’hidrocarburs, amb un paper especialment rellevant de l’estret d’Ormuz, per on transita, aproximadament, el 20% del cru i del gas natural mundials, la qual cosa va generar fortes tensions sobre les expectatives de subministrament. En aquest context, el preu del Brent va experimentar un repunt molt intens: es va arribar a encarir més del 60% des de l’inici del conflicte i va assolir, en alguns moments, nivells pròxims als 120 dòlars per barril, els més alts des del 2022 després de la invasió d’Ucraïna. Per la seva banda, el gas TTF a Europa també va registrar un augment significatiu, amb pujades per damunt del 70% i pics una mica per damunt dels 60 euros/MWh en els moments de més tensió. Al final de març, els mercats de futurs continuaven incorporant un escenari de preus estructuralment més elevats que abans del conflicte, amb estimacions per al final d’enguany pròximes als 80 dòlars per barril per al Brent i als 50 euros/MWh per al gas, clarament per damunt dels nivells previs (68 dòlars i 32 euros/MWh, respectivament).

L’encariment energètic també es va traslladar als productes derivats. Als EUA, el preu de la benzina va augmentar fins als 4 dòlars per galó, la qual cosa representa un increment pròxim al 35% en tot just un mes. També altres derivats, com els fertilitzants, en especial la urea procedent del Pròxim Orient, van registrar fortes pujades, fins al 55%, la qual cosa podria tenir implicacions addicionals sobre els preus agrícoles en els propers trimestres. Pel que fa a la resta de primeres matèries, el tensionament va ser més moderat. Els metalls industrials, com l’alumini, van registrar augments més continguts (al voltant del 10%), mentre que les primeres matèries agrícoles van pujar menys del 5%. Per la seva banda, els metalls preciosos van mostrar un comportament més feble, amb caigudes pròximes al 10%, en un moviment que reflecteix tant l’apreciació del dòlar com una certa correcció de l’or i de la plata després del fort rally de l’any passat.

Els mercats anticipen uns bancs centrals més restrictius

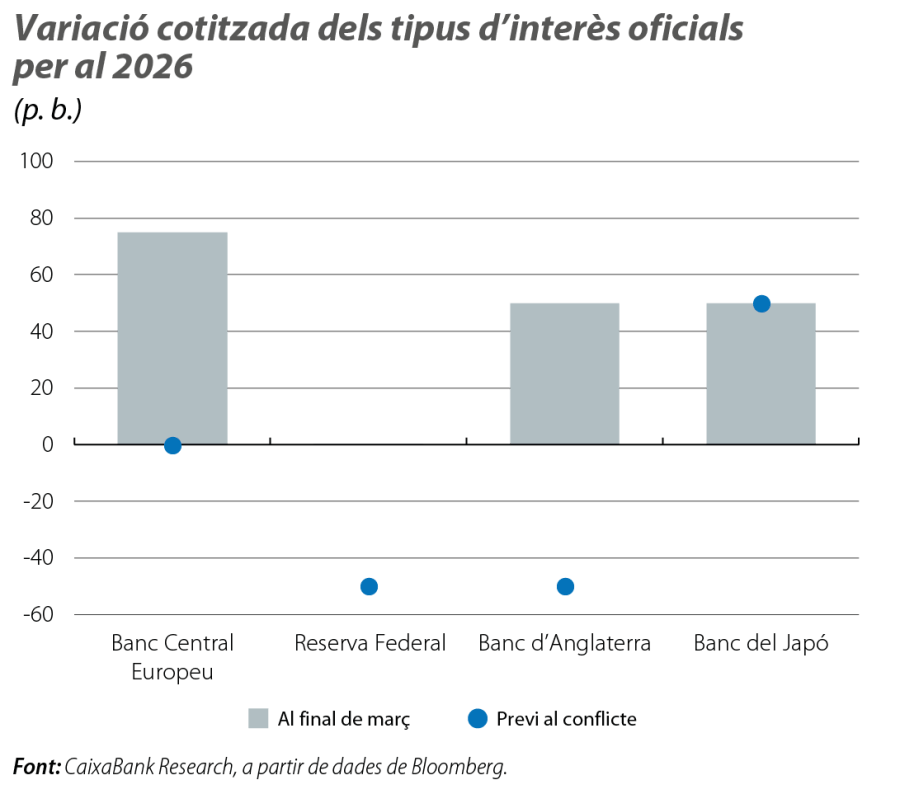

El BCE va mantenir els tipus d’interès sense canvis en el 2,00% en la reunió del març, però va reconèixer explícitament els riscos inflacionistes derivats de l’encariment energètic associat al conflicte. En aquest sentit, la institució va adoptar un to més hawkish i va assenyalar la possibilitat d’un enduriment de la política monetària si s’observa un trasllat significatiu dels costos energètics al conjunt de la cistella de preus. El BCE va emfatitzar que parteix d’un posicionament neutral, la qual cosa li atorga marge de maniobra, i va reiterar que el seu enfocament dependrà de les dades. Amb tot això, al final de març, els mercats van passar a descomptar tres pujades al llarg del 2026 (tipus depo en el 2,75%), en relació amb l’expectativa d’estabilitat que predominava al començament de l’any. Aquest ajustament es va traslladar als tipus d’interès interbancaris, amb l’euríbor a 12 mesos repuntant uns 60 p. b., fins al 2,9%, màxim des del setembre del 2024.

Per la seva banda, als EUA, la Fed va adoptar un posicionament més caut davant el conflicte. Tot i que va reconèixer els riscos associats a l’encariment de l’energia, va considerar prematur avaluar-ne l’impacte macroeconòmic i va optar per centrar la seva comunicació en el balanç de riscos domèstics. En particular, la Fed va mostrar preocupació per l’evolució de la inflació de béns, afectada pels aranzels, i pels senyals de feblesa al mercat laboral. El seu president, Jerome Powell, va assenyalar que, en principi, estarien disposats a «mirar a través» d’un xoc energètic temporal, sempre que les expectatives d’inflació a llarg termini romanguin ben ancorades. No obstant això, el to general va ser de prudència, i va evitar comprometre’s amb una senda concreta de tipus. Els mercats van fer una lectura hawkish dels missatges, van situar la pròxima baixada de tipus cap a mitjan 2027, un cop esvaït l’impacte del xoc energètic, i van anticipar així una Fed en pausa durant el 2026. El gir en les expectatives es va estendre a altres economies. Al Regne Unit, el canvi va ser particularment notable, i els inversors van passar d’anticipar dues retallades de tipus a descomptar entre dues i tres pujades el 2026. Al Japó, per la seva banda, es van consolidar les expectatives de dues pujades, com a mínim, en els tipus d’interès.

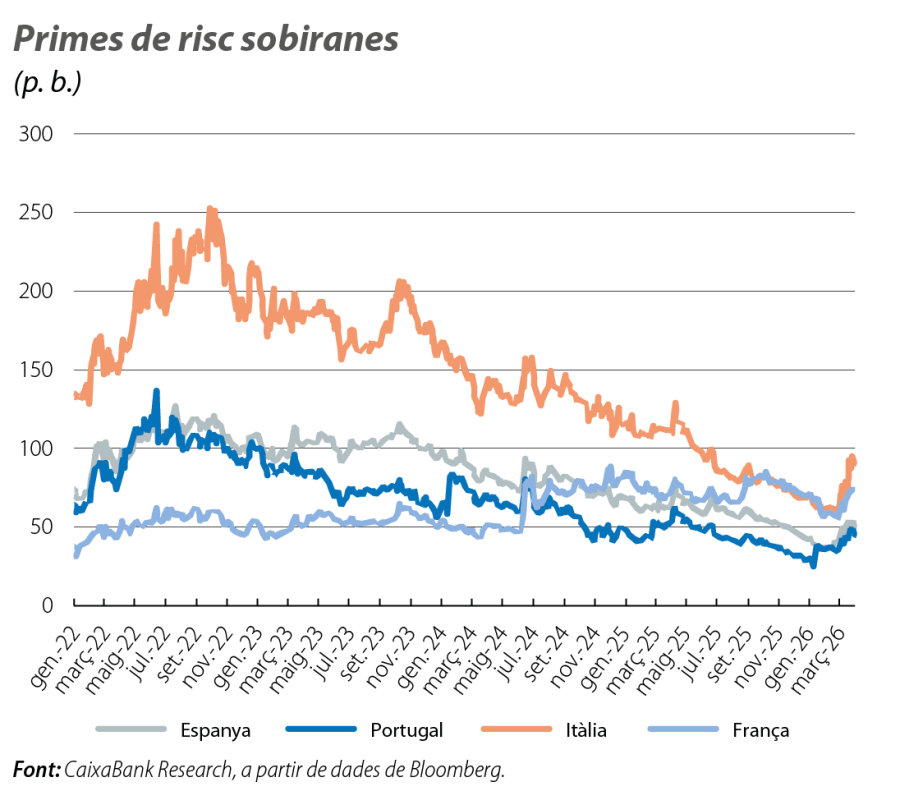

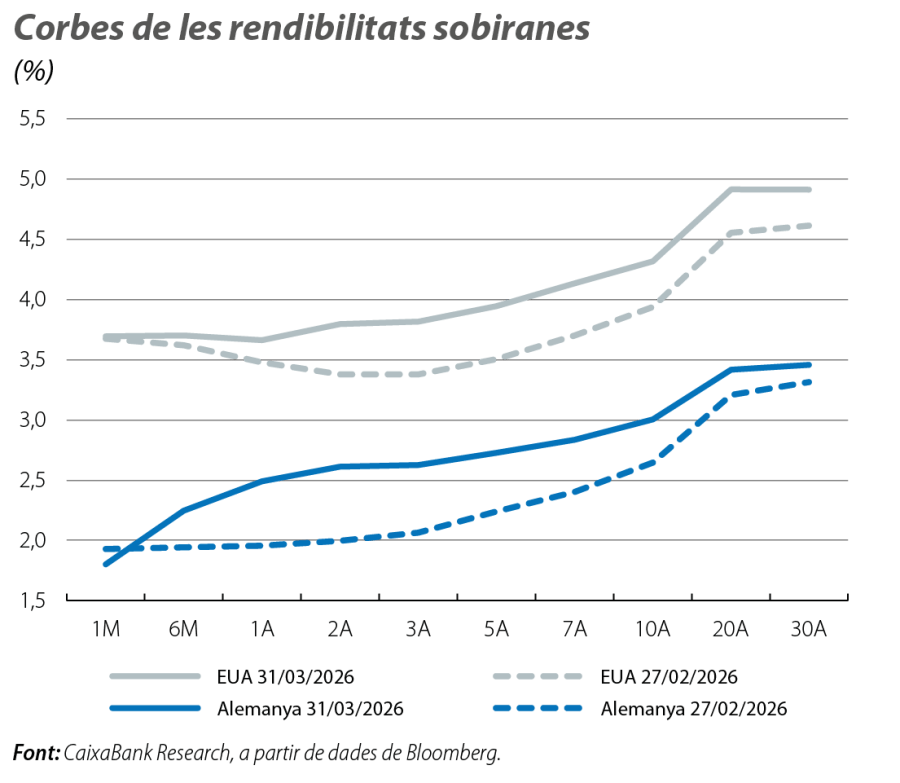

Els tipus sobirans recullen els riscos d’inflació i el gir en les expectatives de la política monetària

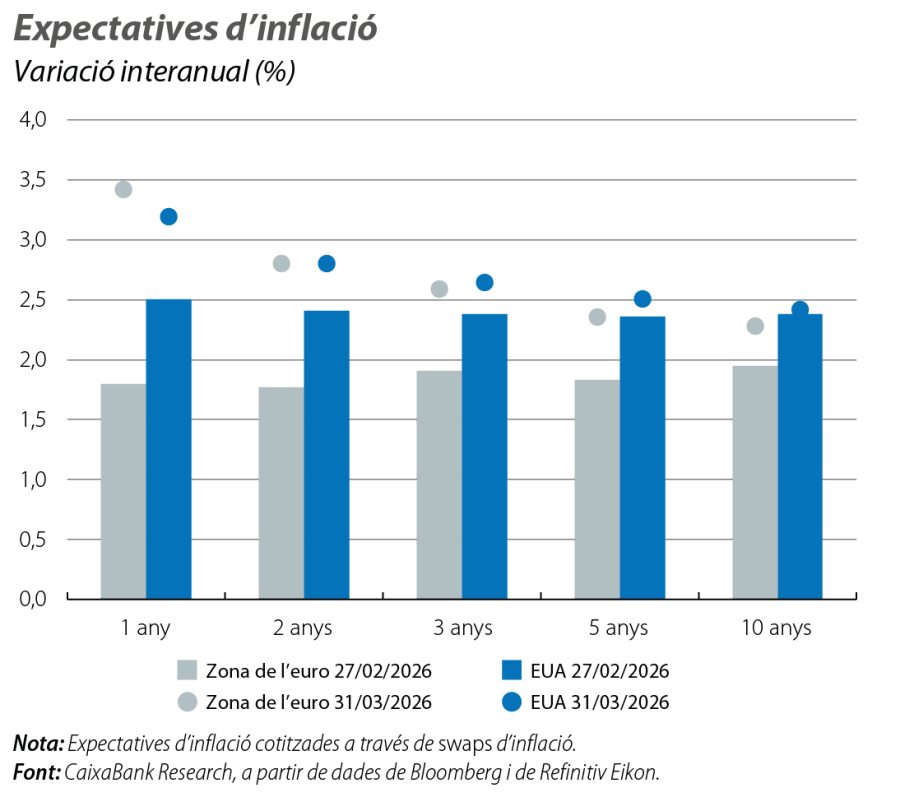

Els mercats de deute sobirà van reflectir de manera clara l’impacte combinat de l’encariment energètic i de l’enduriment de les expectatives de la política monetària. En termes generals, els tipus d’interès van augmentar de manera significativa, amb moviments especialment notables en els trams curts. A Alemanya i als EUA, els tipus a curt termini van repuntar prop de 60 i de 40 p. b., respectivament, durant el mes de març. Les primes de risc de la perifèria de la zona de l’euro també es van tensionar, sobretot a Itàlia (atesa la major dependència energètica del país), però els seus nivells no van deixar de ser continguts, en especial a Espanya i a Portugal (van tancar el mes de març en els 50 p. b. i en els 45 p. b., respectivament). És rellevant destacar el repunt dels tipus a llarg termini nord-americans (també al voltant dels 40 p. b.): mentre que les expectatives d’inflació a llarg termini s’han mantingut relativament ancorades, l’augment dels tipus nominals s’explica, en gran part, per una pujada dels tipus reals. Això suggereix que els inversors estan exigint una major rendibilitat per compensar la incertesa futura, ja sigui per una major volatilitat inflacionista o per un món més incert, amb un deteriorament dels comptes públics de rerefons.

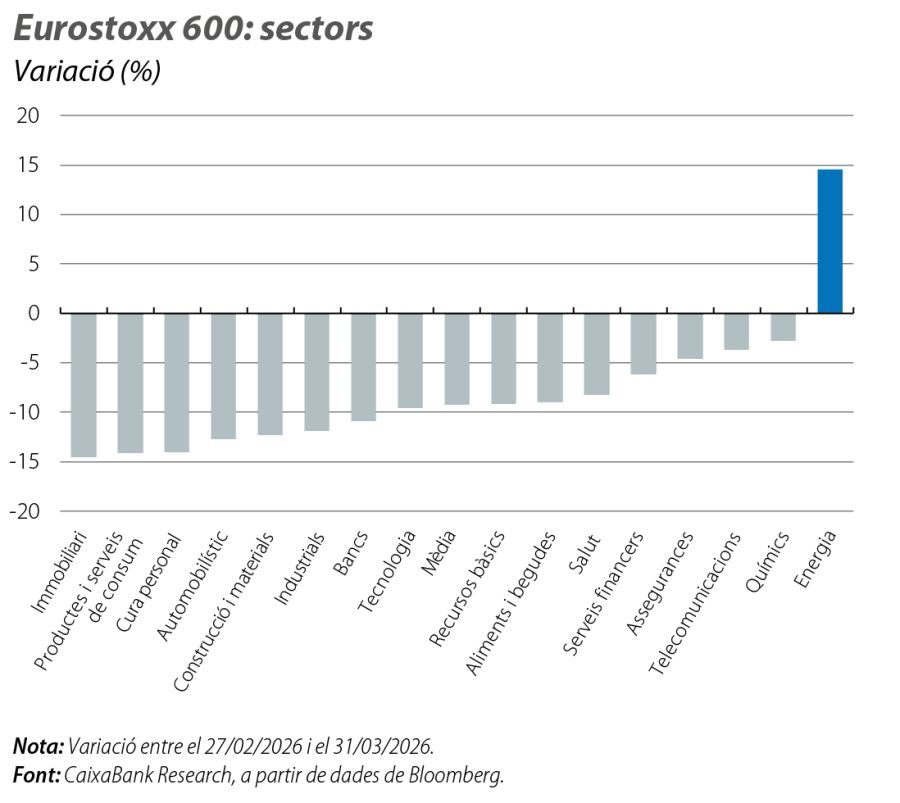

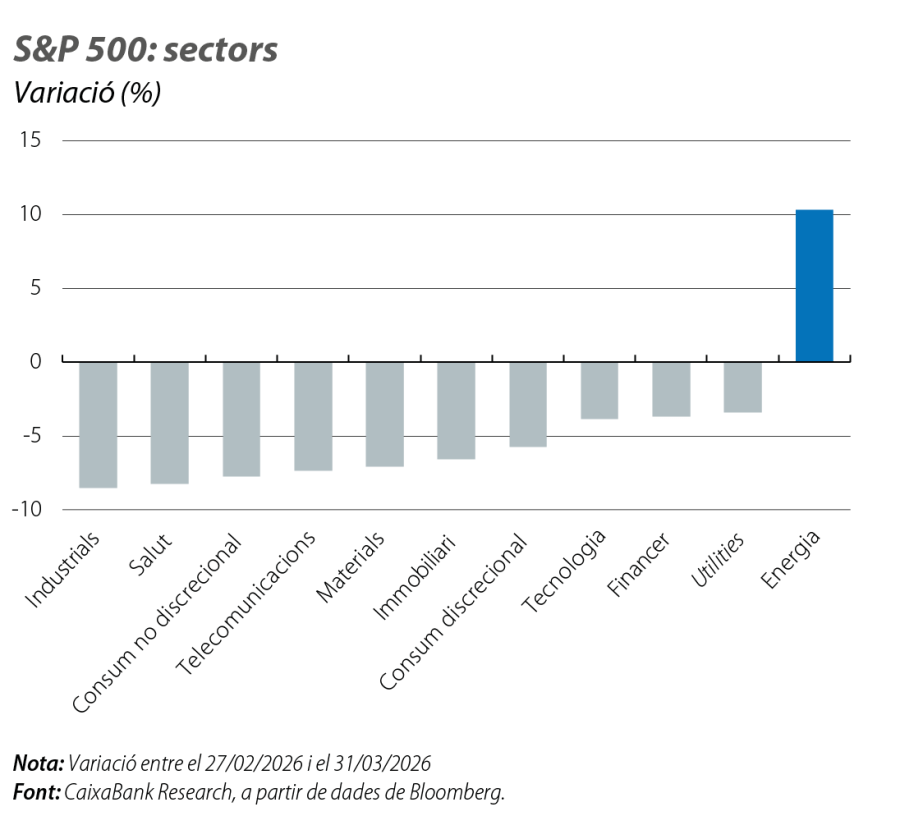

Només el sector energètic se salva de les caigudes a les borses

L’augment de la incertesa geopolítica i l’enduriment de les condicions financeres es van traduir en caigudes generalitzades als mercats borsaris globals. Els descensos acumulats des de l’inici del conflicte es van aproximar al 10% al final de març, tant a les economies avançades com a les emergents, i la majoria dels índexs presenten pèrdues des de l’inici de l’any. Les caigudes van ser especialment importants a Àsia, atesa la seva elevada dependència energètica del Pròxim Orient. A nivell sectorial, gairebé tots els sectors van registrar pèrdues, amb caigudes destacades als sectors més cíclics, com els industrials, el turisme i l’immobiliari. Va destacar la relativa resiliència dels sectors defensius, com les utilities, així com del sector tecnològic nord-americà. Les grans companyies tecnològiques, que ja venien d’un període de correcció previ al conflicte, a causa de les elevades valoracions i dels dubtes sobre la rendibilitat de les inversions massives en IA, van mostrar un comportament comparativament més sòlid en relació amb altres sectors, amb el suport d’una menor exposició directa al cicle energètic. L’únic sector amb un funcionament positiu va ser l’energètic, davant l’expectativa d’uns beneficis més elevats arran del repunt dels preus de les primeres matèries.

El dòlar recupera una part del seu atractiu com a actiu refugi

Al mercat de divises, el dòlar va ser el principal beneficiat de l’episodi d’aversió al risc. Després d’un 2025 caracteritzat per una tendència a la depreciació, la divisa nord-americana va recuperar terreny en relació amb les principals divises, impulsada tant per la seva condició d’actiu refugi com per la menor exposició relativa de l’economia nord-americana al conflicte. Dins el G-10, la lliura esterlina i el ien japonès van mostrar un millor comportament relatiu, amb depreciacions moderades, mentre que l’euro va recular des dels nivells d’1,18 previs al conflicte i va cotitzar al voltant d’1,15 durant el mes. Divises com la corona sueca van registrar caigudes més intenses. A Àsia, les monedes més exposades i dependents del flux energètic del Golf, com el won sud-coreà o el dòlar taiwanès, van patir depreciacions superiors al 4%, mentre que el renminbi xinès es va mantenir relativament estable (en el context actual, la Xina ha acumulat grans reserves de cru i es troba més ben posicionada en termes de subministrament). A l’Amèrica Llatina, es van observar divergències en funció de l’exposició a les primeres matèries. El peso colombià, amb el suport de la seva condició d’exportador de cru, es va apreciar, mentre que altres divises, com el peso xilè, van registrar caigudes.

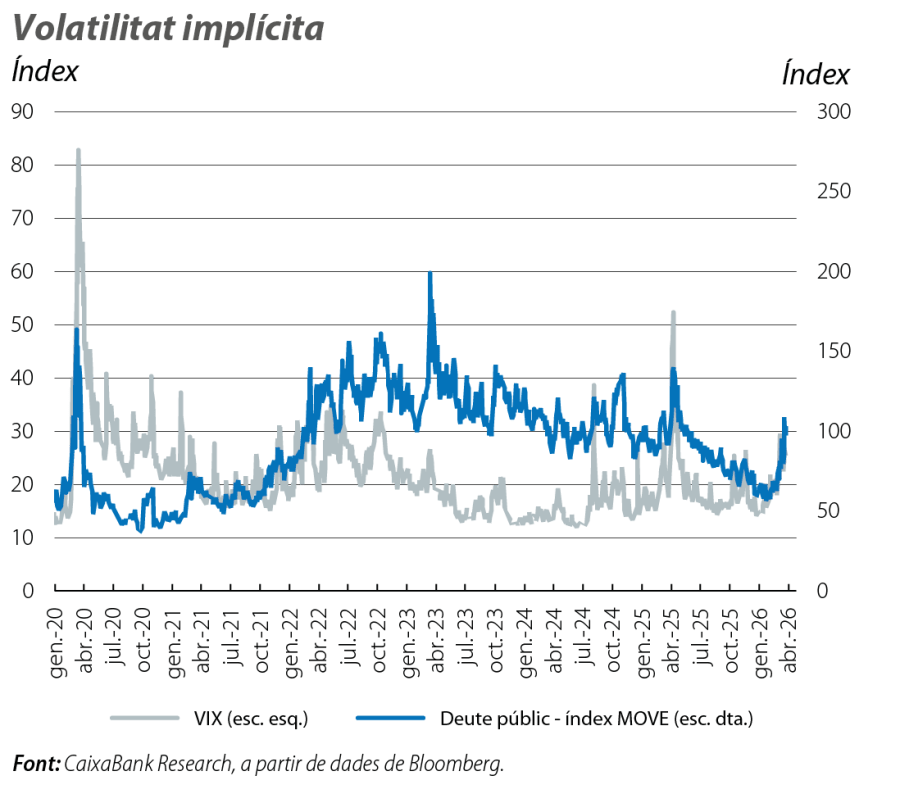

Volatilitat elevada en un entorn incert

En conjunt, el mes de març es va caracteritzar per un entorn d’elevada volatilitat, amb indicadors com el VIX superant els 30 punts en els moments de major tensió, nivells no observats des del Liberation Day a l’abril del 2025. De cara als propers mesos, l’evolució del conflicte continuarà sent el principal factor determinant per als mercats financers. En particular, la durada, la intensitat i les seqüeles de les tensions seran clau per avaluar l’impacte sobre l’energia i la seva transmissió a la resta de la cistella de preus, l’economia global i, per tant, el camí de la política monetària i les condicions financeres. Mentrestant, els mercats continuaran navegant en un entorn d’elevada incertesa, que incrementa la propensió a patir episodis de volatilitat.