Els mercats desconnecten el risc de l’energia?

El conflicte al Pròxim Orient va marcar el compàs dels mercats financers en un mes en què la incertesa va continuar molt elevada i la geopolítica va continuar redefinint l’escenari econòmic.

La incertesa i l’apetència pel risc divergeixen a l’abril

El conflicte al Pròxim Orient va marcar el compàs dels mercats financers en un mes en què la incertesa va continuar molt elevada i la geopolítica va continuar redefinint l’escenari econòmic. Malgrat la treva militar, es va consolidar l’encariment dels preus de l’energia i d’altres productes vinculats als hidrocarburs i a la regió (com els fertilitzants i els combustibles). Al mateix temps, els bancs centrals confirmaven un canvi de direcció cap a una política monetària gradualment més restrictiva (ja sigui per les expectatives de pujades de tipus o per una pausa en les retallades prèviament esperades), i, en conseqüència, els tipus d’interès sobirans s’ancoraven en nivells més elevats. Així i tot, les borses es van desviar d’aquesta tendència, i els principals índexs borsaris van tornar al terreny dels guanys, esperonats pel renovat optimisme que envolta les empreses d’IA, per la publicació de bons resultats empresarials i per una recuperació de l’apetència pel risc.

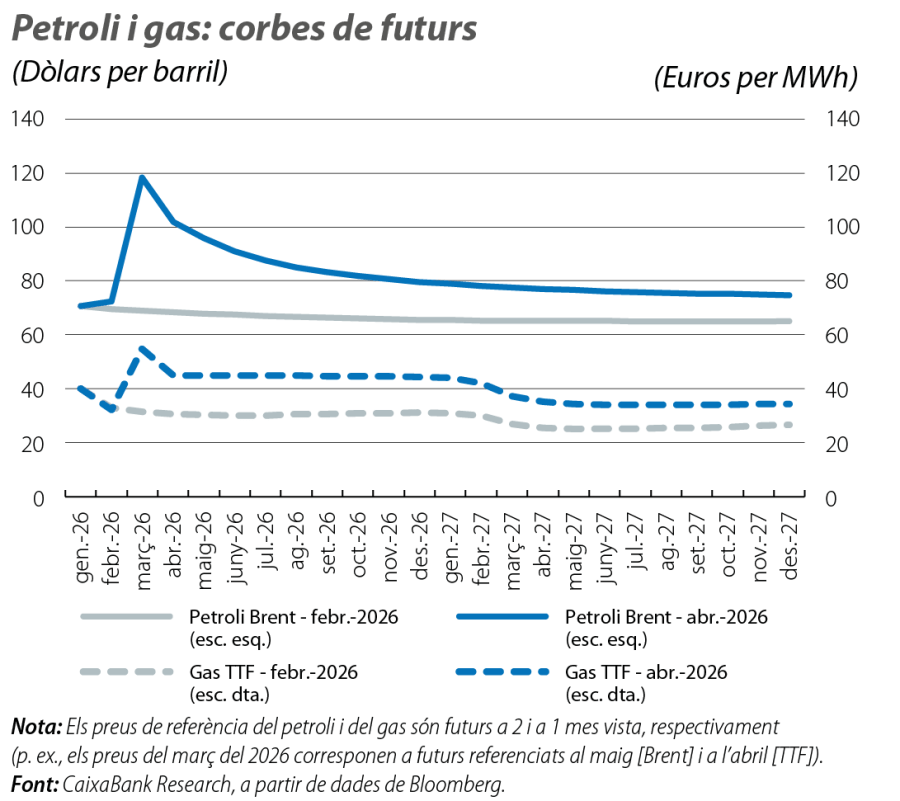

L’energia continua en tensió...

Amb l’estret d’Ormuz tancat, l’Agència Internacional de l’Energia estima que, des del març, s’ha perdut al voltant del 10% de l’oferta mundial de petroli i que aquesta caiguda s’ha esmorteït gràcies, sobretot, a les existències prèviament acumulades. El barril de petroli Brent es va mantenir per damunt dels 100 dòlars durant una bona part de l’últim mes i va continuar mostrant una notable volatilitat, amb sessions de distensió fins a una mica per sota dels 90 dòlars per barril i altres en què va superar els 120 dòlars. Al mercat del gas, la referència europea TTF va cotitzar en la banda dels 40-50 euros per MWh. Per a la mitjana del 2026, els mercats de futurs van continuar apuntant a preus pròxims als 90 dòlars per barril de Brent i als 45 euros per MWh en el TTF, la qual cosa representa increments del 30% i del 40% en relació amb els nivells preconflicte, respectivament, seguits d’una distensió fins als 75 dòlars i els 35 euros en la mitjana del 2027 (el +10% vs. el preconflicte). A més a més, aquestes tensions de preus es van continuar propagant als preus de productes derivats, amb un encariment de les referències genèriques als mercats majoristes de dièsel i de combustible d’avió en un ventall entre el +60% i el +80% vs. el preconflicte. En cotes similars se situava l’encariment dels fertilitzants (urea), amb el temor que es traslladi als preus dels aliments, que també van augmentar a l’abril (l’índex agrícola de Bloomberg va pujar més del 3% a l’abril i acumula una mica més del 10% des de l’inici de l’any).

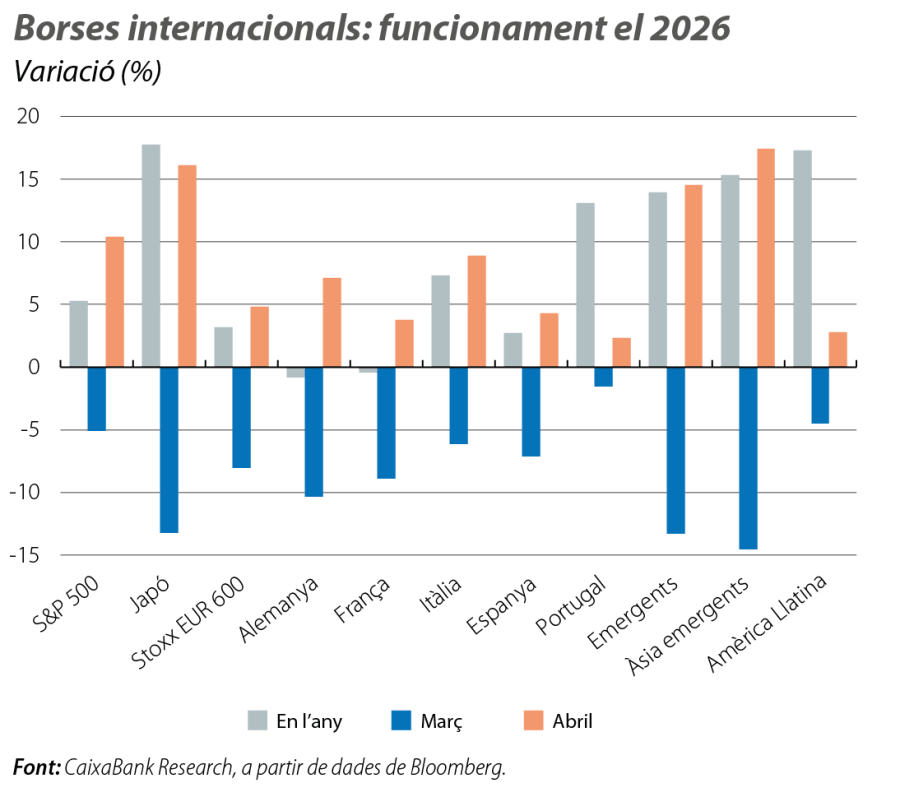

… i les borses recuperen l’apetència pel risc

Als EUA, l’S&P 500 va assolir nous màxims històrics gràcies a la forta embranzida del sector tecnològic i a l’avanç de sectors cíclics (consum, industrials). El rebot de les borses europees també va ser notable i generalitzat, i l’Stoxx 600 EUR va tornar al terreny positiu en l’acumulat de l’any, mentre que els índexs MSCI emergents acumulaven increments pròxims al 15% el 2026 tant a Àsia com a l’Amèrica Llatina. El sentiment va trobar suport en una temporada positiva de resultats. A l’hora de tancar aquest informe, i havent-los publicat més del 60% i del 50% de les empreses de l’S&P 500 i de l’Stoxx 600 EUR, als EUA entre el 70% i el 80% de les empreses superaven les expectatives en vendes i en beneficis i al voltant del 50% batien previsions a Europa (en línia amb les temporades anteriors), mentre que els analistes mantenien unes expectatives de creixement de beneficis exigents a un any vista (de gairebé el 20% i el 10% als EUA i a Europa, respectivament).

Els tipus d’interès es consoliden en nivells més elevats

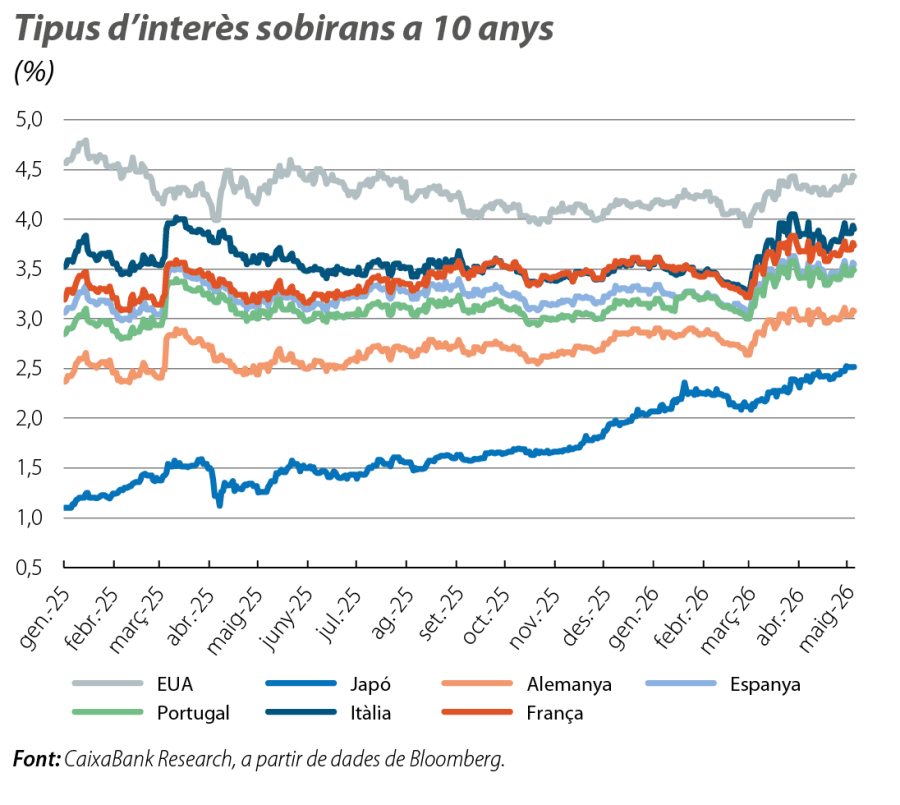

A les dues bandes de l’Atlàntic, els tipus d’interès sobirans van continuar pressionats per les expectatives d’inflació derivades del xoc energètic al Pròxim Orient (els swaps cotitzaven una inflació a un any vista al voltant del 3,5%, tant als EUA com a la zona de l’euro) i per la perspectiva d’una política monetària més restrictiva del que preveien els mercats abans dels bombardejos. Els tipus sobirans dels EUA i d’Alemanya van augmentar gairebé 10 p. b. i 5 p. b. en l’últim mes, amb uns trams curts de les corbes que pujaven entre 40 p. b. i 50 p. b. des de l’inici de l’any (+20 p. b. en el cas del tram llarg). En canvi, les primes de risc de la perifèria es van mantenir contingudes (Espanya una mica per sota dels 50 p. b., Portugal una mica per damunt dels 40 p. b.), i Itàlia i França, inicialment més pressionades, van aconseguir reduir de forma moderada els diferencials en relació amb Alemanya. Per la seva banda, al mercat de divises, l’euro va recuperar una part del terreny perdut i es va apreciar fins als 1,17 dòlars.

Relleu al capdavant de la Fed, sense canvis en els tipus

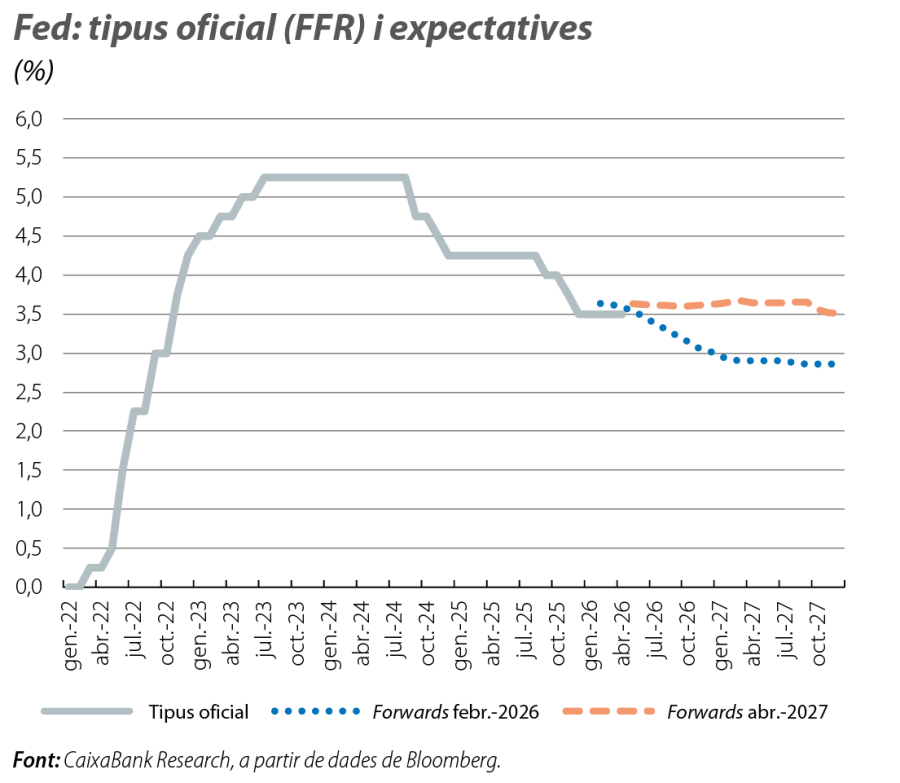

La Fed va mantenir els tipus d’interès a l’abril (tipus fed funds en el rang 3,50%-3,75%). La decisió era esperada, però va destacar el to més caut del banc central. La Fed va mostrar una major preocupació per la inflació i va assenyalar una menor disposició a reprendre les baixades de tipus (a l’hora de tancar aquest informe, els mercats assignaven menys del 10% de probabilitat a una retallada el 2026). La reunió va estar marcada pel comiat de Jerome Powell com a president. Desviant-se de la tradició, Powell romandrà com a governador de la Fed fins que es resolguin de manera final i transparent els atacs legals contra la institució, que considera una amenaça per a la seva independència. El seu successor serà Kevin Warsh, però cal esperar la confirmació final del Senat. Per la seva banda, els bancs centrals del Japó i d’Anglaterra es van cenyir al que s’esperava i van mantenir els tipus en el 0,75% i en el 3,75%, respectivament. En els dos casos, van dominar els senyals hawkish, amb dissensions a favor d’apujar els tipus, i els mercats apunten a increments de 25 p. b. a les reunions del juny i del juliol, respectivament.

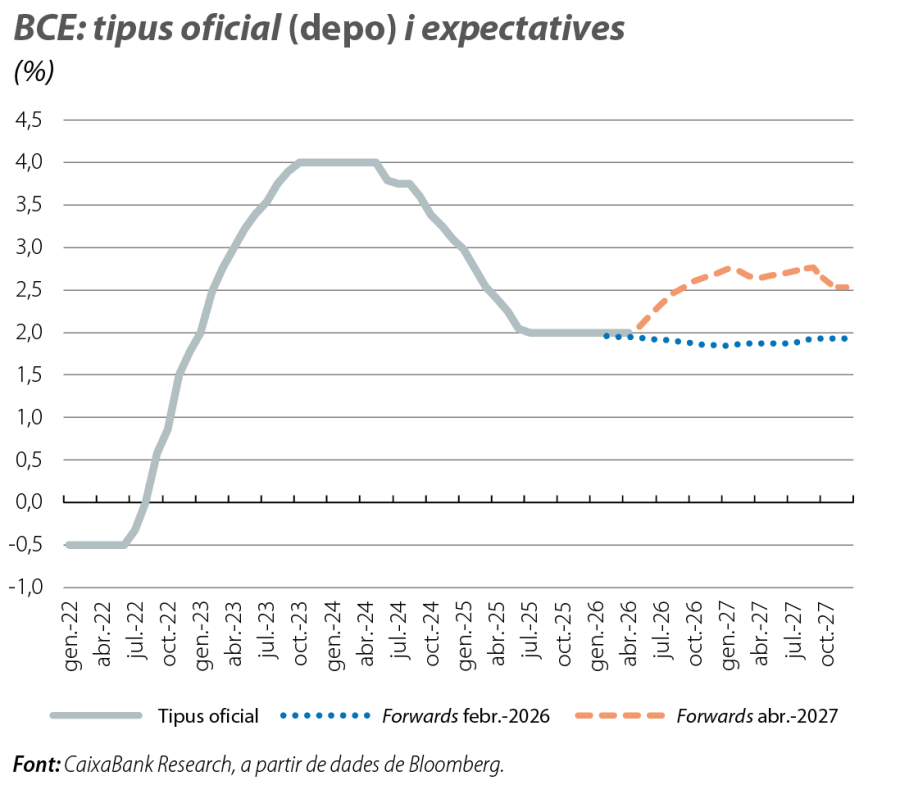

El BCE apunta a una pujada de tipus al juny

El BCE va mantenir els tipus d’interès a l’abril (depo en el 2,00%). La decisió va ser unànime, tot i que la mateixa presidenta Lagarde va reconèixer que s’havia debatut un increment de tipus. El BCE va sostenir una comunicació equilibrada i va destacar tant els riscos a l’alça sobre la inflació com els riscos a la baixa sobre l’activitat derivats del conflicte al Pròxim Orient. En un entorn incert, va defensar anar «reunió a reunió, segons evolucionin les dades» i «sense comprometre’s amb sendes futures de tipus». No obstant això, la comunicació també va deixar entreveure una probabilitat rellevant d’apujar els tipus al juny. El BCE va destacar que la guerra al Pròxim Orient mantindrà la inflació «ben per damunt del 2% en els propers mesos». Els efectes directes sobre la inflació són visibles (a l’abril, l’energia va empènyer la inflació al 3,0%), i hi ha senyals d’alguns efectes indirectes. Així i tot, Lagarde va reconèixer que reavaluaran la situació en les properes setmanes i va admetre que té clara la direcció de la política monetària, sense destil·lar incomoditat per les expectatives dels mercats financers (que, en l’últim mes, van continuar cotitzant entre dos i tres increments de 25 p. b. en el tipus depo per al conjunt del 2026).