Els mercats financers, al so de la geopolítica i de la IA

L’arrencada del 2026 ha dut volatilitat i dinàmiques mixtes que reflecteixen la sensibilitat dels mercats als girs geopolítics i tecnològics. L’amenaça d’un conflicte militar entre els EUA i l’Iran ja va augmentar la percepció de risc abans que els bombardejos es materialitzessin i desencadenessin un fort repunt de l’estrès i de la volatilitat, en especial als mercats de primeres matèries.

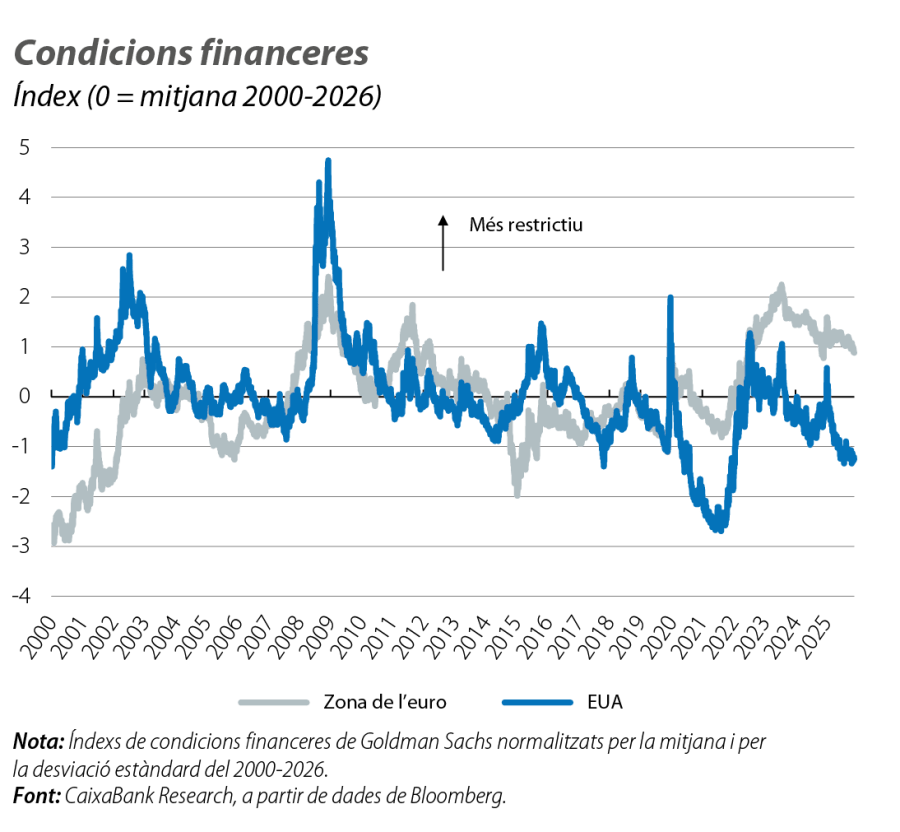

Les condicions financeres s’enfronten a dinàmiques mixtes

L’arrencada del 2026 ha dut volatilitat i dinàmiques mixtes que reflecteixen la sensibilitat dels mercats als girs geopolítics i tecnològics. L’amenaça d’un conflicte militar entre els EUA i l’Iran ja va augmentar la percepció de risc abans que els bombardejos es materialitzessin i desencadenessin un fort repunt de l’estrès i de la volatilitat, en especial als mercats de primeres matèries. En paral·lel, la IA continua condicionant les borses, no solament per les elevades valoracions de les empreses i pel repte de rendibilitzar uns ambiciosos plans d’inversió, sinó també pels temors de disrupció en les línies de negocis establertes. A tot això es va sumar, al febrer, la sentència del Tribunal Suprem dels EUA anul·lant una part significativa dels aranzels imposats per l’Administració Trump. Aquests catalitzadors van impulsar un funcionament borsari mixt, mentre que les primeres matèries es van veure pressionades a l’alça i el sentiment inversor va propiciar una certa recuperació del dòlar als mercats de divises i dinàmiques contraposades entre els tipus d’interès a llarg termini a les dues bandes de l’Atlàntic.

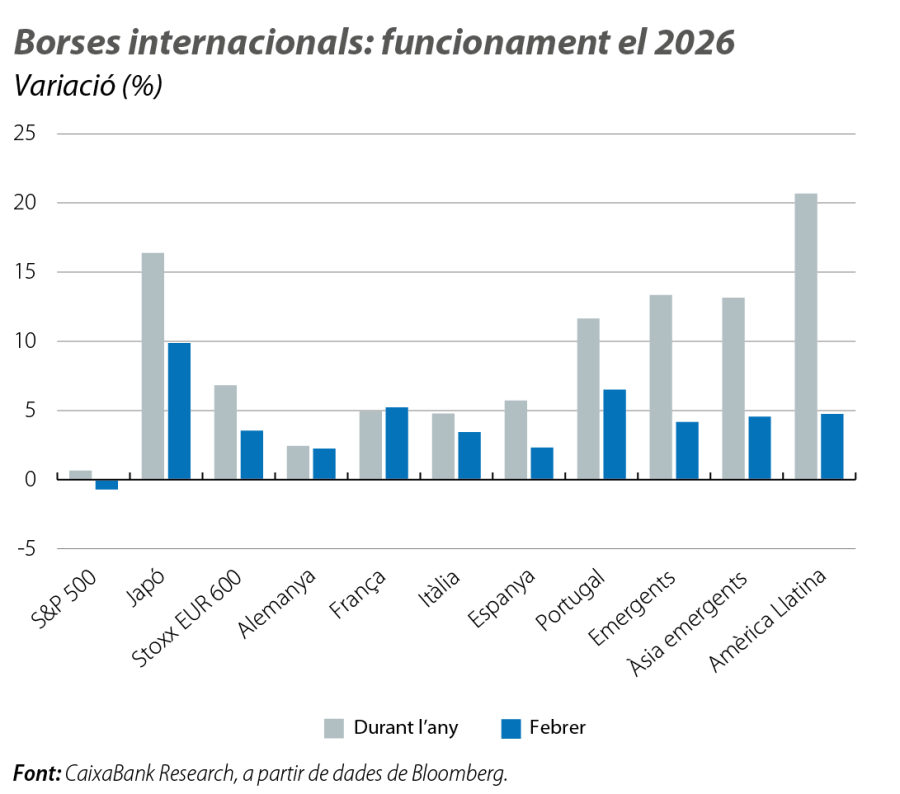

Borses a l’alça… fins a l’esclat del conflicte a l’Iran

El mes de febrer es va iniciar amb un comportament desigual a les principals borses internacionals, que es debatien entre l’impuls d’una bona temporada de resultats i els dubtes generats per l’embranzida de les empreses relacionades amb la IA. Als EUA, el temor que aquestes firmes alterin els models de negoci tradicionals va pressionar les empreses consolidades dels sectors tecnològic i de serveis de comunicació i va deixar l’S&P 500 gairebé pla al febrer. En canvi, els índexs de la resta del món van evolucionar amb més tracció: les borses europees van avançar amb força i es van acostar al +4% en el conjunt de febrer, impulsades per unes perspectives de creixement més equilibrades i per un sentiment inversor favorable després de la sentència del Suprem. Als mercats emergents, l’índex regional d’Àsia es va acostar a guanys del 7%, mentre que el de Llatinoamèrica va superar el 4%. A nivell global, va destacar, en particular, el Japó, on el Nikkei va registrar pujades superiors al 10%, encoratjat per la victòria electoral de Sanae Takaichi i per la seva agenda reflacionista. Així i tot, al començament de març, els bombardejos a l’Iran van provocar caigudes generalitzades a les borses mundials, amb la borsa europea reculant als nivells de finals del 2025.

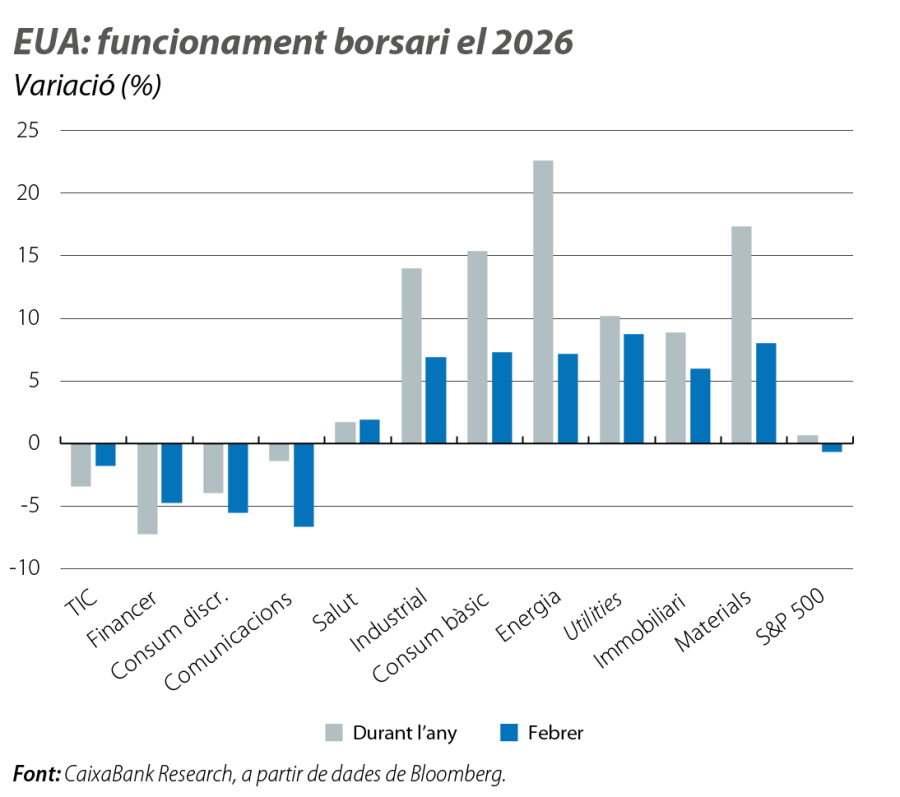

El dinamisme macroeconòmic dona suport als beneficis empresarials

La temporada de resultats als EUA es va tancar amb un balanç sòlid, en un context de funcionament robust de l’economia nord-americana: prop del 85% de les companyies de l’S&P 500 van superar les expectatives de vendes i al voltant del 75% ho van fer en beneficis. La major embranzida va provenir dels sectors financer i tecnològic, on les empreses més vinculades a la IA van mantenir la combinació de bons resultats registrats i de planificació d’inversions ambicioses. A Europa, malgrat que el to va ser més moderat, el balanç fins al tancament d’aquest informe també era positiu, i destacaven els sectors tecnològic, financer i d’utilities.

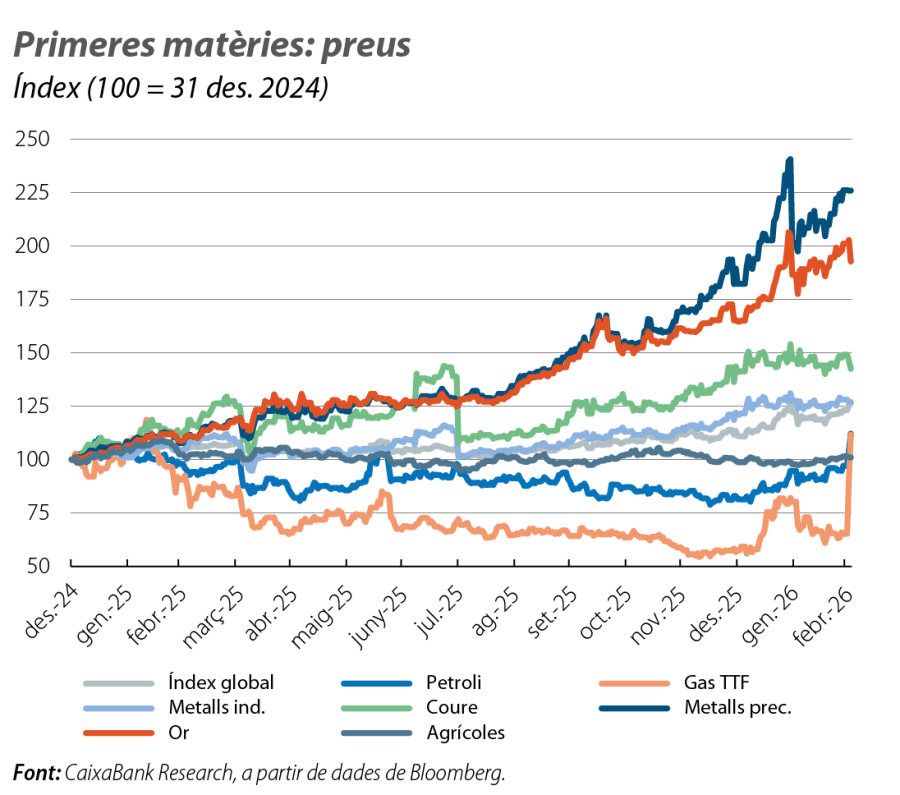

La geopolítica realça les primeres matèries

Febrer va ser un mes de calma tensa en els preus de l’energia. L’equilibri entre l’expectativa de sobreoferta al mercat de petroli i la creixent prima de risc derivada de la geopolítica va empènyer el preu del Brent cap a la zona dels 70 dòlars per barril, mentre que el preu del gas TTF reculava cap als 30 euros per MWh, afavorit per un increment de les importacions de gas natural liquat per les terminals del nord d’Europa i per les previsions de temperatures menys rigoroses al final de l’hivern. No obstant això, els atacs entre l’Iran i els EUA i Israel al començament de març han provocat un fort estrès en els preus, amb el petroli arribant a superar els 100 dòlars per barril de Brent i el gas TTF pujant fins als gairebé 60 euros per MWh i patint molta volatilitat (va superar de forma puntual els 65 euros). Les corbes de futurs es van encarir relativament menys, la qual cosa apunta a una distensió cap al 2027.

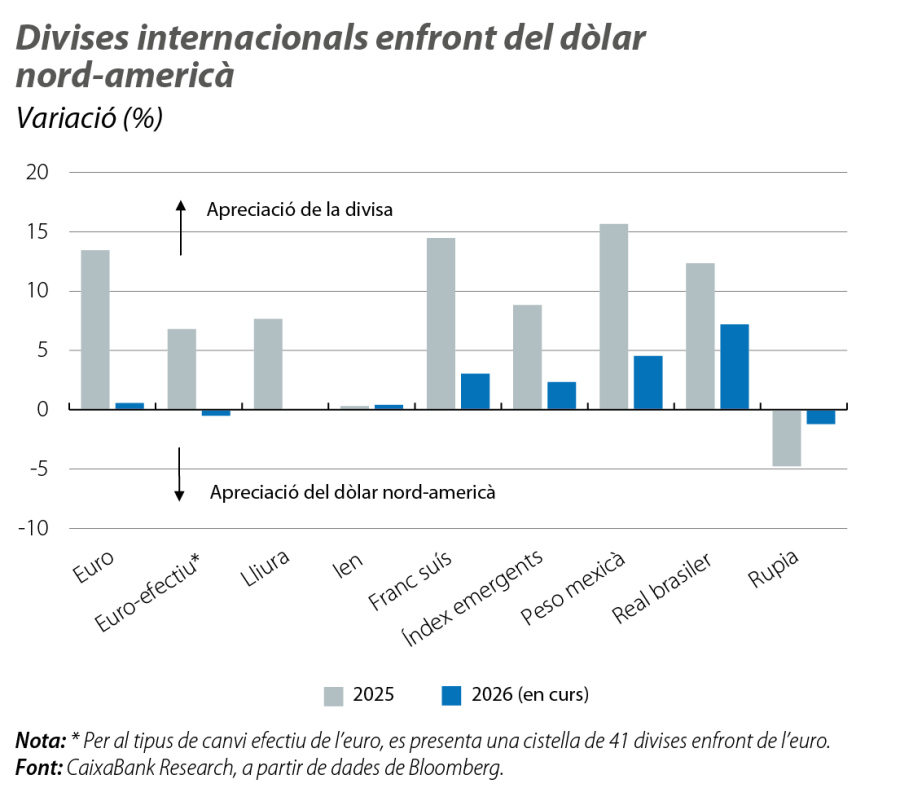

El dòlar agafa una mica d’aire

El comportament del dòlar nord-americà va ser erràtic durant el febrer, però va aconseguir tancar amb una lleugera recuperació. La sentència del Tribunal Suprem va reduir una mica la pressió a la baixa que pesa sobre la divisa des dels anuncis aranzelaris del 2025, i la guerra a l’Iran el va afavorir de forma moderada en el seu rol d’actiu refugi. L’euro es va mantenir relativament estable al voltant dels 1,18 dòlars (es va afeblir cap als 1,15 dòlars després dels bombardejos al Pròxim Orient), la lliura va rondar els 1,35 dòlars, i el ien també es va afeblir. Entre les divises emergents, van destacar les més beneficiades per una reducció aranzelària més directa: al llarg de febrer, el real brasiler es va apreciar més del 3% enfront del dòlar, mentre que el iuan xinès guanyava una mica menys de l’1%, i la rupia índia, més de l’1% (capitalitzant l’acord comercial EUA-Índia). Així i tot, els bombardejos van acabar comportant una feblesa generalitzada de les divises emergents.

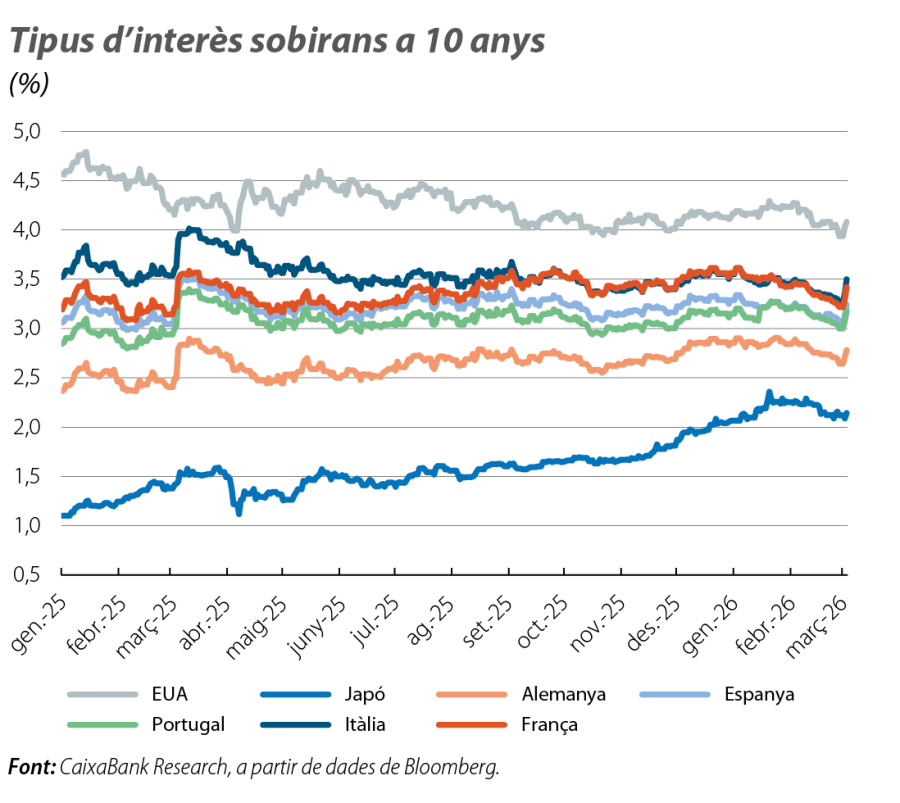

Anades i tornades en els tipus d’interès

En un mes de febrer sense reunions de política monetària als principals bancs centrals, els inversors van apostar inicialment per un descens dels tipus sobirans tant als EUA com a la zona de l’euro. No obstant això, l’estrès dels preus energètics després dels bombardejos al Pròxim Orient va pressionar els tipus a l’alça per un repunt de les expectatives d’inflació i per una revisió hawkish de les perspectives de política monetària considerades pels inversors. Els tipus d’interès sobirans es van mantenir més estables als EUA (pujades en els trams curts i baixades en els llargs), mentre que en la zona de l’euro es van imposar les repuntades dels tipus (més marcats en la perifèria que no pas a Alemanya). Els mercats monetaris van abandonar el biaix dovish per al BCE i van passar a cotitzar la possibilitat que el BCE pugi els tipus el 2026 (al tancament d'aquest informe, els mercats es debatien entre una i dues pujades). Els mercats també van rebaixar la confiança en les retallades de tipus de la Fed (encara que continuen cotitzant dues baixades abans que acabi l’any). De fet, les actes de la reunió del gener de la Fed revelen un to més restrictiu del que s’havia percebut i apunten a una major preocupació pels riscos d’inflació. Les actes també palesen que gairebé tots els membres de la Fed consideren que el nivell actual de tipus se situa en zona neutral. A la zona de l’euro, el BCE va exhibir una major continuïtat en la seva comunicació i, a les diverses intervencions, va continuar destacant l’estratègia de no hipercalibrar les decisions a cada petita variació de les dades, atesa la incertesa de l’entorn.