Oriente Próximo deja una huella «furiosa» en los mercados financieros

La guerra en Oriente Próximo generó una marcada aversión al riesgo, que se tradujo en caídas en los mercados bursátiles, repuntes de la volatilidad, desplazamientos hacia activos refugio y un fuerte tensionamiento en los precios de la energía y otras materias primas. Esto provocó, a su vez, un repunte de las expectativas de inflación a corto plazo, lo que derivó en un ajuste significativo de las expectativas de política monetaria y un aumento de los tipos de interés soberanos. En un contexto de elevada incertidumbre sobre la duración e intensidad del conflicto, los mercados reaccionaron de forma muy sensible a un flujo constante de noticias como declaraciones políticas, episodios de escalada militar y vaivenes en la retórica de los líderes internacionales.

La incertidumbre geopolítica marca el compás de los mercados

Marzo estuvo marcado por un notable aumento de la volatilidad en los mercados financieros globales, con el conflicto en Oriente Próximo como principal catalizador. La guerra generó una marcada aversión al riesgo, que se tradujo en caídas en los mercados bursátiles, repuntes de la volatilidad, desplazamientos hacia activos refugio y un fuerte tensionamiento en los precios de la energía y otras materias primas. Este encarecimiento de la energía provocó, a su vez, un repunte de las expectativas de inflación a corto plazo, lo que derivó en un ajuste significativo de las expectativas de política monetaria y un aumento de los tipos de interés soberanos. En un contexto de elevada incertidumbre sobre la duración e intensidad del conflicto, los mercados reaccionaron de forma muy sensible a un flujo constante de noticias como declaraciones políticas, episodios de escalada militar (ataques de Israel a instalaciones energéticas o la implicación de actores regionales como los hutíes) y vaivenes en la retórica de los líderes internacionales. El tono general de los mercados era de fragilidad y sentimiento inestable. Como reflejo de la persistencia de los riesgos geopolíticos y de la incertidumbre sobre los impactos del conflicto, a comienzos de abril los mercados vivieron tanto algunas sesiones de recuperación (animados por expectativas de una desescalada y el anuncio de una tregua) como nuevas jornadas de aversión al riesgo (ante temores de un mayor recrudecimiento militar).

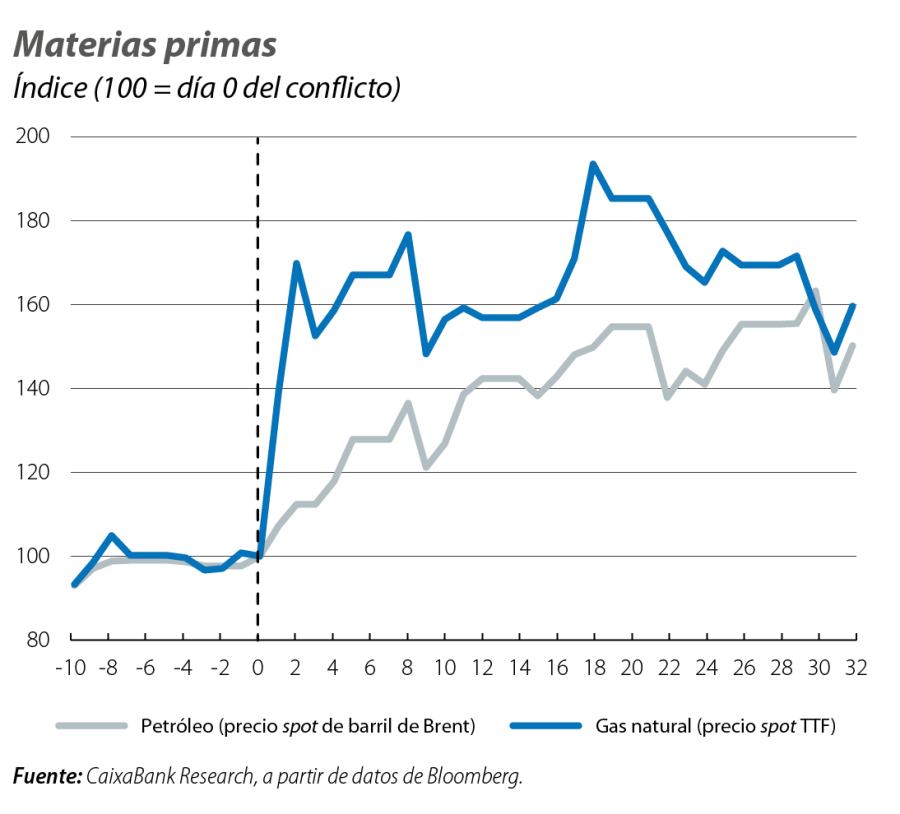

La energía se encarece de manera notable

El canal de transmisión más inmediato del conflicto sobre los mercados financieros ha sido el de las materias primas energéticas. Oriente Próximo constituye un punto crítico tanto para la producción como para el transporte global de hidrocarburos, con un papel especialmente relevante para el estrecho de Ormuz, por donde transitan aproximadamente el 20% del crudo y del gas natural mundiales, lo que generó fuertes tensiones sobre las expectativas de suministro. En este contexto, el precio del Brent experimentó un repunte muy acusado, llegó a encarecerse más de un 60% desde el inicio del conflicto y alcanzó, en algunos momentos, niveles cercanos a los 120 dólares por barril, los más altos desde 2022 tras la invasión de Ucrania. Por su parte, el gas TTF en Europa también registró un aumento significativo, con subidas por encima del 70% y picos algo por encima de los 60 euros/MWh en los momentos de mayor tensión. A finales de marzo, los mercados de futuros seguían incorporando un escenario de precios estructuralmente más elevados que antes del conflicto, con estimaciones para finales de año cercanas a los 80 dólares por barril para el Brent y a los 50 euros/MWh para el gas, claramente por encima de los niveles previos (68 dólares y 32 euros/MWh, respectivamente).

El encarecimiento energético también se trasladó a productos derivados. En EE. UU., el precio de la gasolina aumentó hasta los 4 dólares por galón, lo que supone un incremento cercano al 35% en apenas un mes. También otros derivados como los fertilizantes, especialmente la urea procedente de Oriente Próximo, registraron fuertes subidas, de hasta el 55%, lo que podría tener implicaciones adicionales sobre los precios agrícolas en los próximos trimestres. En cuanto al resto de materias primas, el tensionamiento fue más moderado. Los metales industriales, como el aluminio, registraron aumentos más contenidos (en torno al 10%), mientras que las materias primas agrícolas subieron menos de un 5%. Por su parte, los metales preciosos mostraron un comportamiento más débil, con caídas cercanas al 10%, en un movimiento que refleja tanto la apreciación del dólar como cierta corrección del oro y la plata tras el fuerte rally del año pasado.

Los mercados anticipan bancos centrales más restrictivos

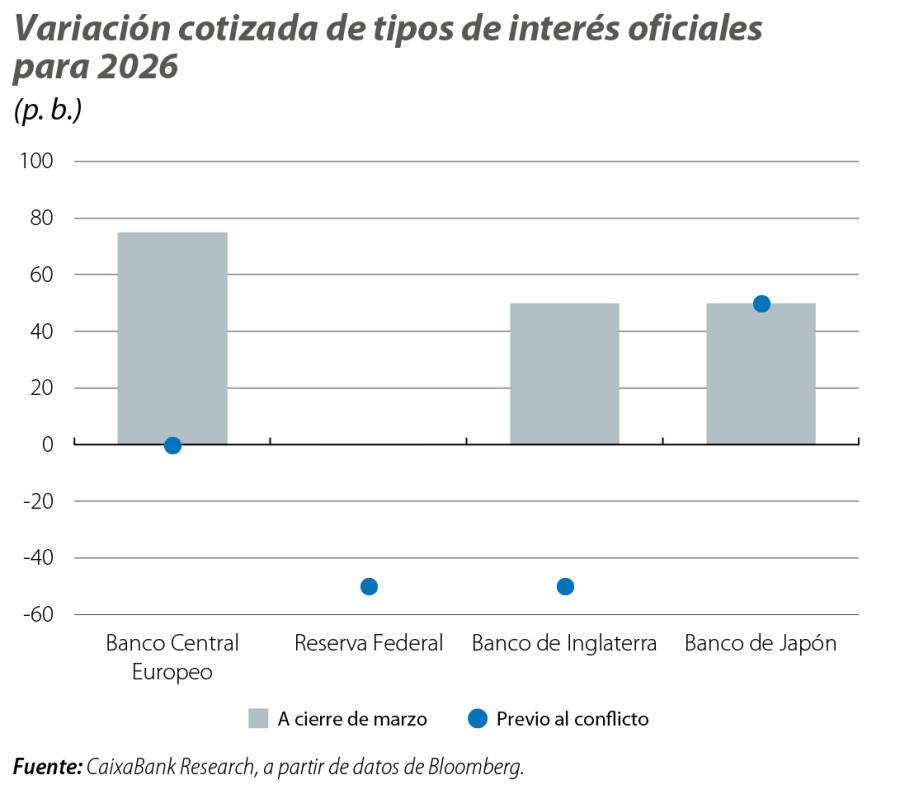

El BCE mantuvo los tipos de interés sin cambios en el 2,00% en su reunión de marzo, pero reconoció explícitamente los riesgos inflacionistas derivados del encarecimiento energético asociado al conflicto. En este sentido, la institución adoptó un tono más hawkish y señaló la posibilidad de un endurecimiento de la política monetaria si se observa un traslado significativo de los costes energéticos al conjunto de la cesta de precios. El BCE enfatizó que parte de una postura neutral, lo que le otorga margen de maniobra, y reiteró su enfoque dependiente de los datos. Con todo ello, al cierre de marzo los mercados pasaron a descontar tres subidas a lo largo de 2026 (tipo depo en el 2,75%) frente a la expectativa de estabilidad que predominaba a comienzos de año. Este ajuste se trasladó a los tipos de interés interbancarios, con el euríbor a 12 meses repuntando unos 60 p. b. hasta el 2,9%, máximo desde septiembre de 2024.

Por su parte, en EE. UU. la Fed adoptó una postura más cauta ante el conflicto. Si bien reconoció los riesgos asociados al encarecimiento de la energía, consideró prematuro evaluar su impacto macroeconómico y optó por centrar su comunicación en el balance de riesgos domésticos. En particular, la Fed mostró preocupación por la evolución de la inflación de bienes, afectada por los aranceles, y por señales de debilidad en el mercado laboral. Su presidente, Jerome Powell, señaló que, en principio, estarían dispuestos a «mirar a través» de un shock energético temporal, siempre que las expectativas de inflación a largo plazo permanezcan bien ancladas. No obstante, el tono general fue de prudencia y evitó comprometerse con una senda concreta de tipos. Los mercados hicieron una lectura hawkish de los mensajes y retrasaron la próxima bajada de tipos hacia mediados de 2027, tras disiparse el impacto del shock energético, anticipando así una Fed en pausa durante 2026. El giro en las expectativas se extendió a otras economías. En el Reino Unido, el cambio fue particularmente notable y los inversores pasaron de anticipar dos recortes de tipos a descontar entre dos y tres subidas para 2026. En Japón, por su parte, se consolidaron las expectativas de al menos dos subidas en los tipos de interés.

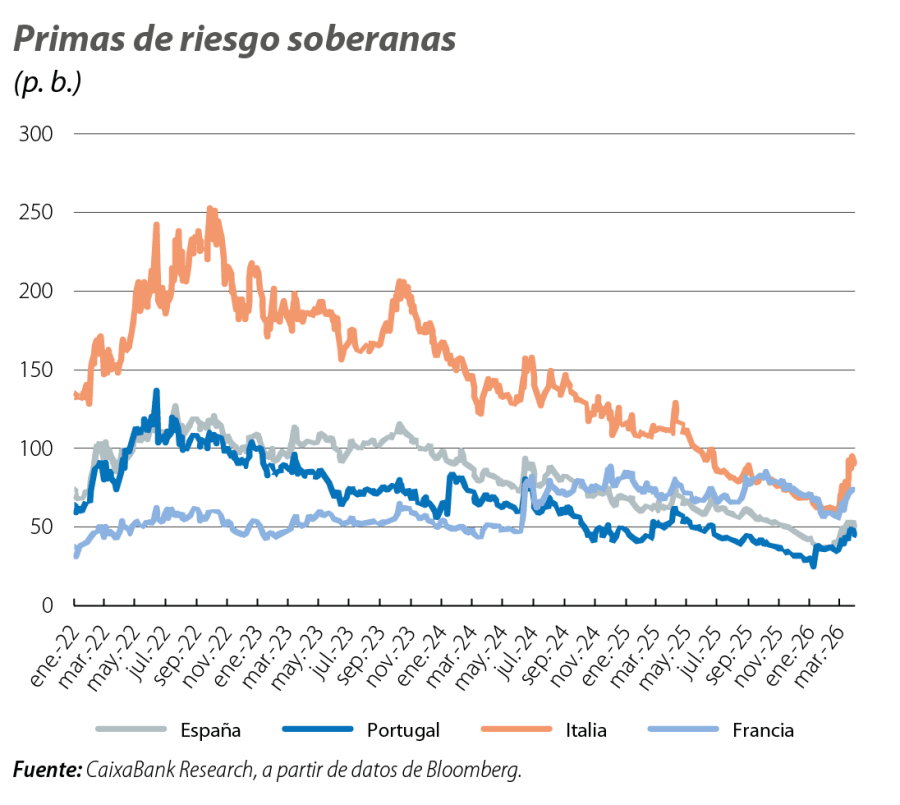

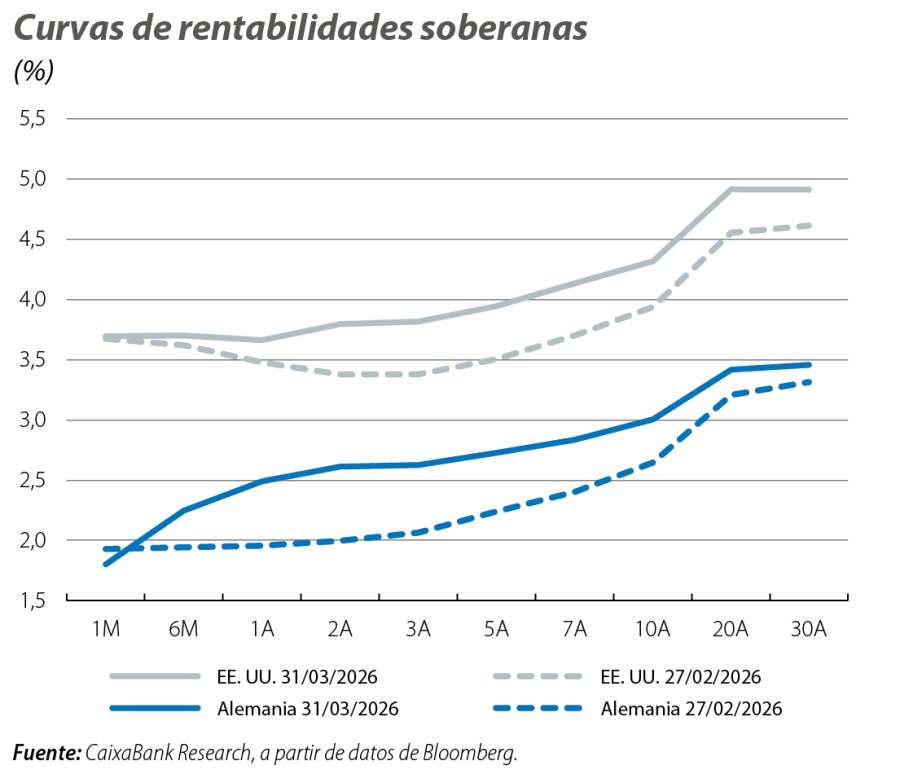

Los tipos soberanos recogen los riesgos de inflación y el giro en expectativas de política monetaria

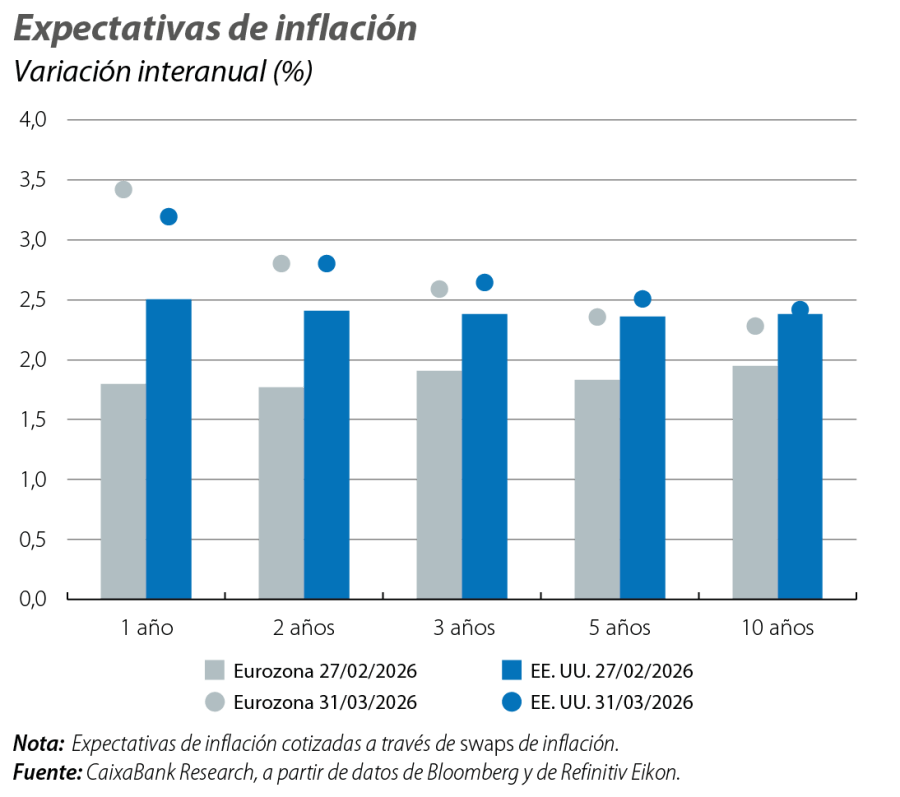

Los mercados de deuda soberana reflejaron de forma clara el impacto combinado del encarecimiento energético y el endurecimiento de las expectativas de política monetaria. En términos generales, los tipos de interés aumentaron de forma significativa, con movimientos especialmente notables en los tramos cortos. En Alemania y EE. UU., los tipos a corto plazo repuntaron cerca de 60 y 40 p. b., respectivamente, durante el mes de marzo. Las primas de riesgo de la periferia de la eurozona también se tensionaron, sobre todo en Italia (dada la mayor dependencia energética del país), pero sus niveles no dejaron de ser contenidos, especialmente en España y Portugal (cerraron marzo en los 50 p. b. y 45 p. b., respectivamente). Resulta relevante destacar el repunte de los tipos a largo plazo estadounidenses (también en torno a 40 p. b.): mientras que las expectativas de inflación a largo plazo se han mantenido relativamente ancladas, el aumento de los tipos nominales se explica, en gran medida, por una subida de los tipos reales. Esto sugiere que los inversores están exigiendo una mayor rentabilidad para compensar la incertidumbre futura, ya sea por una mayor volatilidad inflacionista o por un mundo de mayor incertidumbre, con un deterioro de las cuentas públicas de trasfondo.

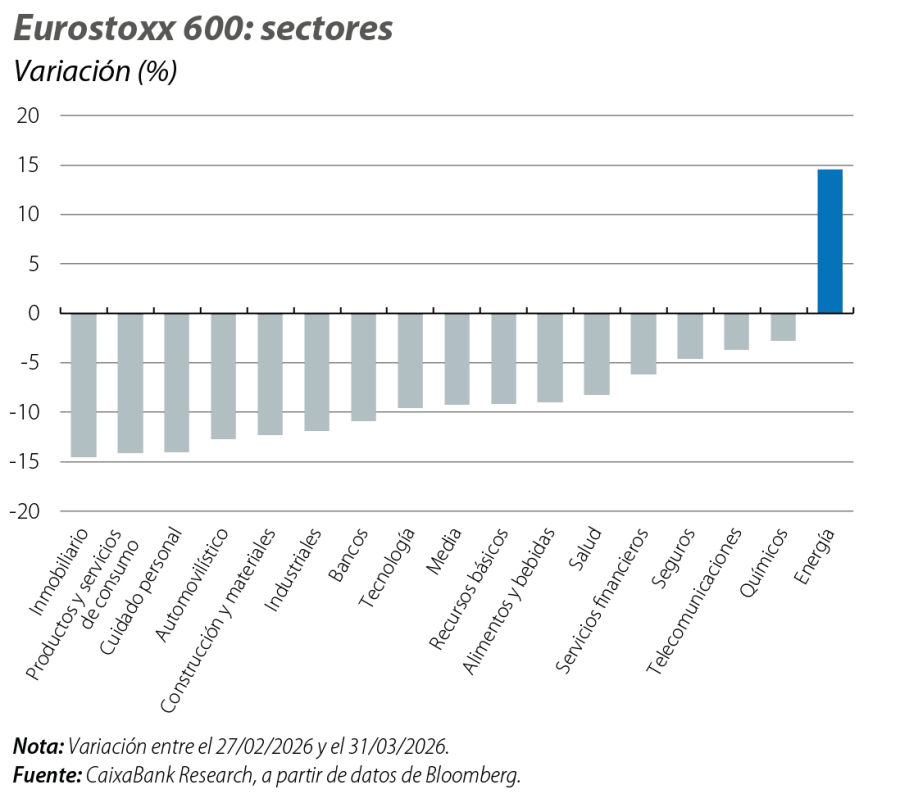

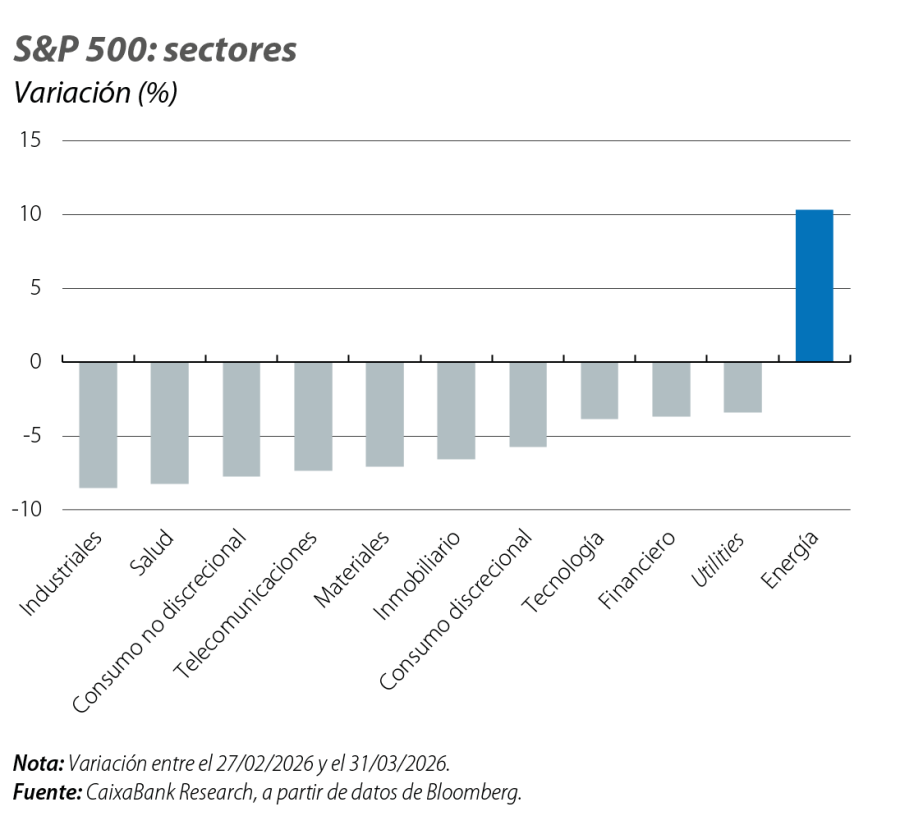

Solo el sector energético se salva de caídas en bolsas

El aumento de la incertidumbre geopolítica y el endurecimiento de las condiciones financieras se tradujeron en caídas generalizadas en los mercados bursátiles globales. Los descensos acumulados desde el inicio del conflicto se aproximaron al 10% al cierre de marzo, tanto en economías avanzadas como en emergentes, y la mayoría de los índices presentan pérdidas en lo que va de año. Las caídas fueron especialmente pronunciadas en Asia, dada su elevada dependencia energética de Oriente Próximo. A nivel sectorial, prácticamente todos los sectores registraron pérdidas, con caídas destacadas en sectores más cíclicos, como los industriales, el turismo y el inmobiliario. Resaltó la relativa resiliencia de los sectores defensivos, como las utilities, así como del sector tecnológico estadounidense. Las grandes compañías tecnológicas, que ya venían de un periodo de corrección previo al conflicto debido a las elevadas valoraciones y a las dudas sobre la rentabilidad de las inversiones masivas en IA, mostraron un comportamiento comparativamente más sólido frente a otros sectores, respaldadas por su menor exposición directa al ciclo energético. El único sector con desempeño positivo fue el energético, ante la expectativa de mayores beneficios derivada del repunte de los precios de materias primas.

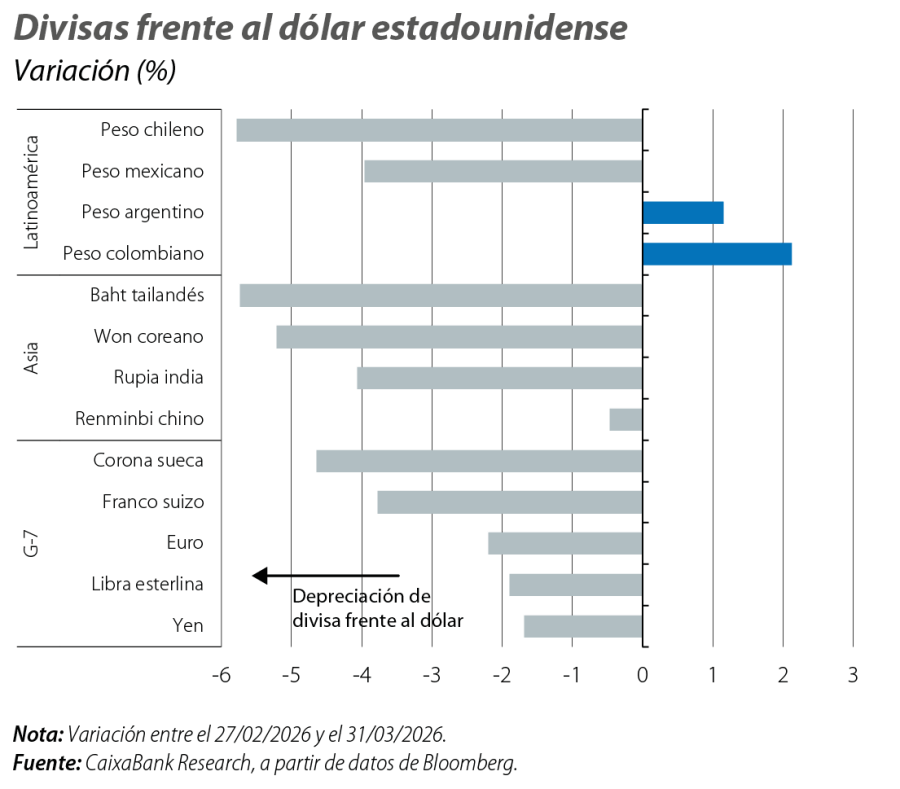

El dólar recupera parte de su atractivo como activo refugio

En el mercado de divisas, el dólar fue el principal beneficiado del episodio de aversión al riesgo. Tras un 2025 caracterizado por una tendencia a la depreciación, la divisa estadounidense recuperó terreno frente a sus principales pares, impulsada tanto por su condición de activo refugio como por la menor exposición relativa de la economía estadounidense al conflicto. Dentro del G-10, la libra esterlina y el yen japonés mostraron un mejor comportamiento relativo, con depreciaciones moderadas, mientras que el euro cotizó en torno a 1,15 durante el mes, descendiendo desde los niveles de 1,18 previos al conflicto. Divisas como la corona sueca registraron caídas más acusadas. En Asia, las monedas más expuestas y dependientes del flujo energético del Golfo, como el won surcoreano o el dólar taiwanés, sufrieron depreciaciones superiores al 4%, mientras que el renminbi chino se mantuvo relativamente estable (China acumuló grandes reservas de crudo y se encuentra mejor posicionada en términos de suministro al contexto actual). En América Latina, se observaron divergencias en función de la exposición a materias primas. El peso colombiano, respaldado por su condición de exportador de crudo, se apreció, mientras que otras divisas como el peso chileno registraron caídas.

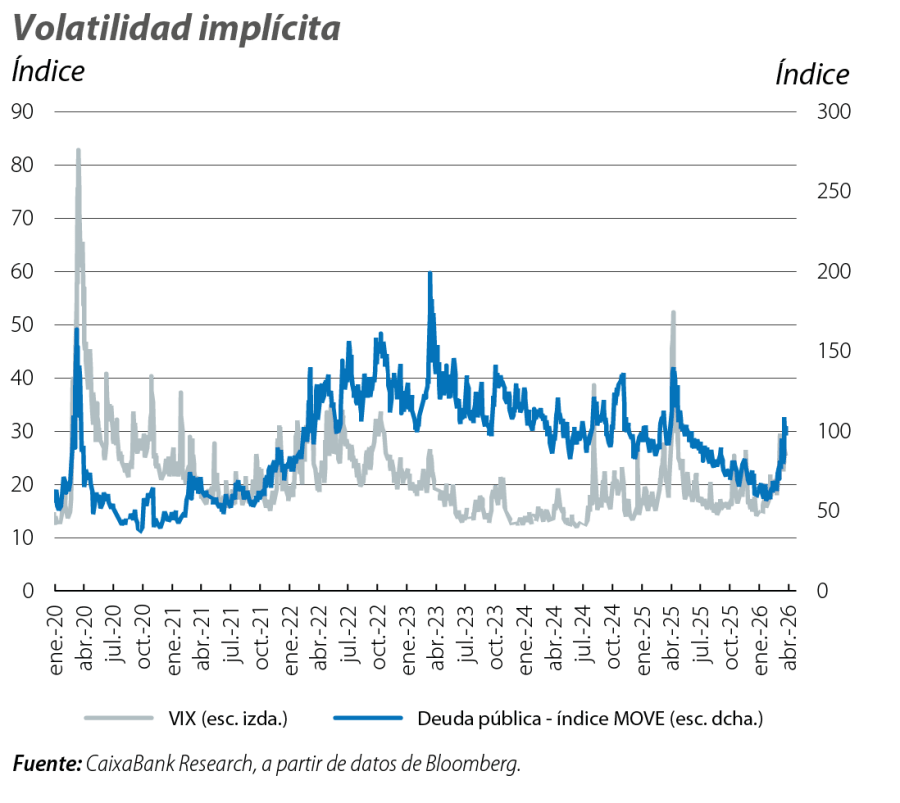

Volatilidad elevada en un entorno incierto

En conjunto, marzo se caracterizó por un entorno de elevada volatilidad, con indicadores como el VIX superando los 30 puntos en los momentos de mayor tensión, niveles no observados desde el Liberation Day en abril de 2025. De cara a los próximos meses, la evolución del conflicto seguirá siendo el principal factor determinante para los mercados financieros. En particular, la duración, intensidad y secuelas de las tensiones serán clave para evaluar el impacto sobre la energía y su transmisión al resto de la cesta de precios, la economía global y, por lo tanto, el camino de la política monetaria y las condiciones financieras. Mientras tanto, los mercados continuarán navegando en un entorno de elevada incertidumbre que aumenta la propensión a sufrir episodios de volatilidad.