Cierto alivio de los mercados pese a la incertidumbre

Los mercados siguieron marcados por el shock de oferta en mayo, especialmente en la eurozona. En un entorno geopolítico incierto y con señales contradictorias, los mercados se acogieron a los indicios favorables al acercamiento de posturas entre EE. UU. e Irán, con lo que mayo vivió una reducción del precio del petróleo y, con ello, cierta moderación en las expectativas cotizadas de inflación a corto plazo.

Los mercados siguieron marcados por el shock de oferta en mayo

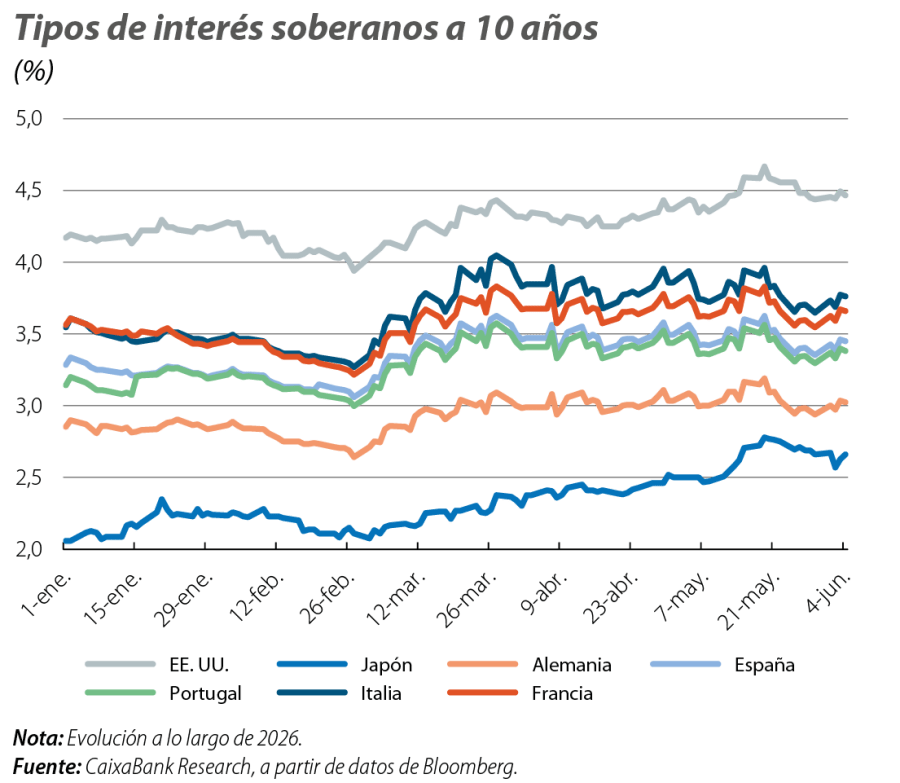

Los mercados siguieron marcados por el shock de oferta en mayo, especialmente en la eurozona. En un entorno geopolítico incierto y con señales contradictorias, los mercados se acogieron a los indicios favorables al acercamiento de posturas entre EE. UU. e Irán, con lo que mayo vivió una reducción del precio del petróleo y, con ello, cierta moderación en las expectativas cotizadas de inflación a corto plazo. Los tipos de interés soberanos europeos cayeron, lo que redujo las primas de riesgo, especialmente la italiana, que también fue la más tensionada durante las primeras semanas de conflicto. En EE. UU., en cambio, los tipos soberanos subieron en un mes marcado por la publicación de datos macro que han redirigido las expectativas de los inversores hacia una Fed más hawkish. Los índices bursátiles subieron globalmente, con excepciones puntuales, espoleados por el sector tecnológico. Con todo, la volatilidad descontada por los mercados siguió siendo elevada, a pesar de mostrar cierto alivio respecto a marzo y abril.

Los precios de la energía centran la atención

El mes de mayo estuvo marcado por la continuidad de un alto el fuego frágil en Oriente Próximo y del cierre del estrecho de Ormuz, pese al tránsito puntual de algún buque petrolero. A pesar de la incertidumbre, los mercados se apoyaron en los indicios favorables a un acuerdo de paz, de modo que mayo pasó de abrir con un Brent alrededor de los 110 dólares por barril a cerrar por debajo de los 100 dólares, aunque con mucha volatilidad y un ligero repunte en las últimas sesiones. Sin embargo, de las cotizaciones de los mercados también se destilaba la visión de que el restablecimiento de los flujos energéticos va a ser costoso, con lo que los futuros cotizaban un cierre de 2026 estructuralmente más alto que antes del conflicto y apuntaban, de manera relativamente estable, a un rango de entre 80 y 85 dólares por barril. Por el lado del gas natural, la dinámica fue parecida: si los precios cayeron a partir de finales de marzo, en mayo se mostraron volátiles dentro de la banda de 45-50 euros por MWh, y los futuros a cierre de 2026 apuntaban a 45-47 euros por MWh (15 euros más que antes del conflicto).

Las bolsas prolongan el desempeño positivo

Las bolsas prolongan el desempeño positivo que ya mostraron en abril. Apoyados en el alza de la IA, los índices más beneficiados fueron los de Taiwán, Corea del Sur y Japón, por su importante peso en las cadenas de suministro de chips. Paralelamente, en EE. UU. el S&P 500 registró ocho semanas seguidas al alza, coincidiendo con la temporada de publicación de resultados del 1T. Sin embargo, este crecimiento global estuvo principalmente sostenido por el avance de las empresas tecnológicas, que más que compensaron el desempeño negativo de muchos otros sectores. NVIDIA, el mayor constituyente del S&P 500, publicó un crecimiento interanual del 85% en sus beneficios del 1T, impulsado por las ganancias provenientes de sus centros de datos, con un crecimiento interanual del 95%. Así, en el último mes, el buen desempeño de las empresas relacionadas con la IA intensificó el narrowing de mercado que se viene produciendo en los últimos trimestres, con un aumento del peso de las empresas tecnológicas en el S&P 500, pasando de un 42% a ser más de un 48% en apenas dos meses.

La Fed da señales más ‘hawkish’…

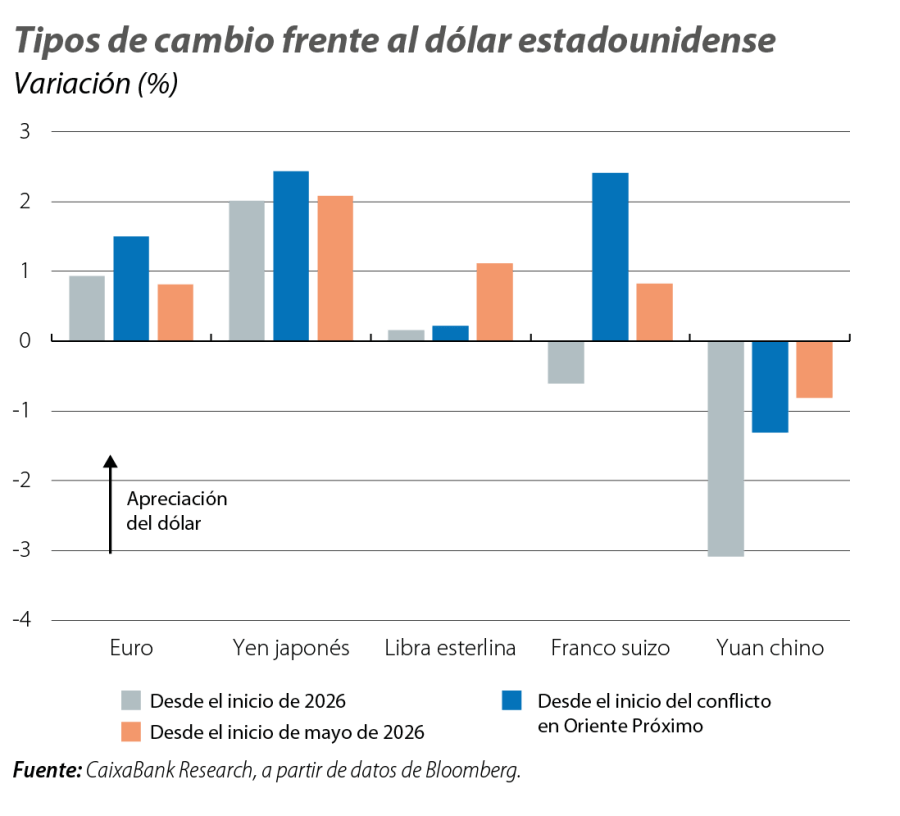

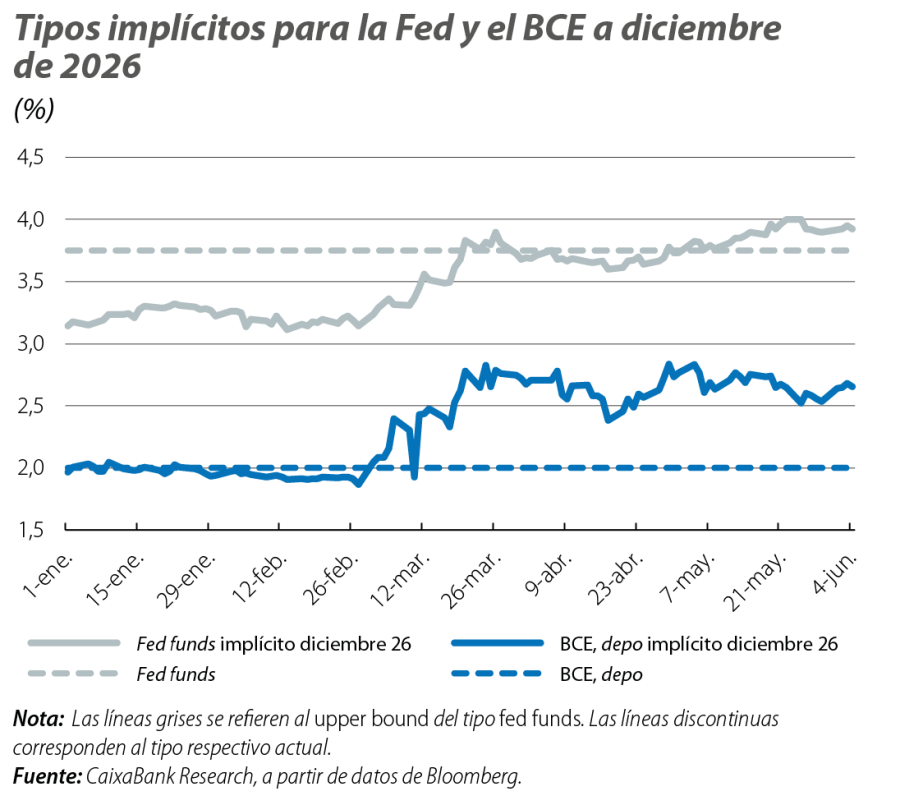

Hasta inicios de mayo, el mercado descontaba un tipo fed funds estable hasta finales de año, en un escenario en el que el shock en el precio de la energía no era particularmente negativo sobre la actividad económica de EE. UU., dada su posición de productor y exportador neto. Sin embargo, los últimos datos macroeconómicos han apuntado a un mercado laboral resiliente y a unos precios de producción e importación sustancialmente más altos de lo esperado por el consenso de analistas, lo que ha alimentado entre los inversores la percepción de que la Fed podría subir los tipos de interés (una posibilidad a la que los mercados financieros daban una probabilidad del 75% al cierre del informe). Este cambio en las expectativas llevó al dólar a apreciarse contra la mayoría de divisas principales. Por otro lado, estos reajustes se dan en un contexto cambiante para el banco: Kevin Warsh juró oficialmente el cargo como presidente de la Fed. Warsh ha mencionado su intención de reducir el tamaño del balance de la Fed y de reformar la política de comunicación del banco (eliminando la publicación del dot-plot, entre otras medidas) así como reducir la frecuencia de las reuniones del FOMC. En todo caso, estas comunicaciones no han sido interpretadas por el mercado como un cambio en el rumbo a corto plazo de la Fed.

… mientras que las expectativas del BCE se consolidan.

Dominados por el shock de oferta provocado por el conflicto en Oriente Próximo y su impacto inflacionista en la eurozona, los mercados financieros consolidaron en mayo la perspectiva de que el BCE realice entre dos y tres subidas de tipos en 2026, dando una probabilidad superior al 90% a que el primer incremento de 25 p. b. se produzca en la reunión del próximo 11 de junio. Pese a ello, los tipos de interés soberanos de la eurozona retrocedieron desde los niveles alcanzados a finales de abril, y las primas de riesgo se estrecharon, especialmente la italiana, que es la que ha mostrado más sensibilidad a las noticias del conflicto.

El punto de mira volvió a estar en Japón

El punto de mira volvió a estar en Japón, después de que el Ministerio de Finanzas nipón llevara a cabo una intervención sobre el yen cuando el cruce USD/JPY alcanzó la barrera de 160 a finales del mes pasado. Desde entonces, la divisa exhibió la misma dinámica que en episodios anteriores: una paulatina depreciación que apunta a una debilidad estructural. Los mercados descuentan un par de subidas del tipo de interés del Banco de Japón, algo que ya cotizaban antes del inicio del conflicto en Oriente Próximo. La primera de ellas se produciría en la próxima reunión, también prevista en junio. En el Reino Unido, los inversores se debatieron entre la posibilidad de endurecer la política monetaria ante el aumento de la inflación y el deterioro en las perspectivas de actividad económica, con un mercado laboral sufriendo tasas de paro de alrededor del 5%, niveles en los que no estaba desde la crisis de la COVID. Así, en mayo, los mercados financieros apuntaban a dos subidas del Banco de Inglaterra (BoE, por sus siglas en inglés), frente a las tres descontadas hace un mes, mientras que el consenso de analistas mantenía la previsión de un BoE estable en lo que queda de año. El Norges Bank, en Noruega, se adelantó al resto de bancos subiendo el tipo de interés en 25 p. b., hasta el 4,25%.