Un cert alleujament dels mercats malgrat la incertesa

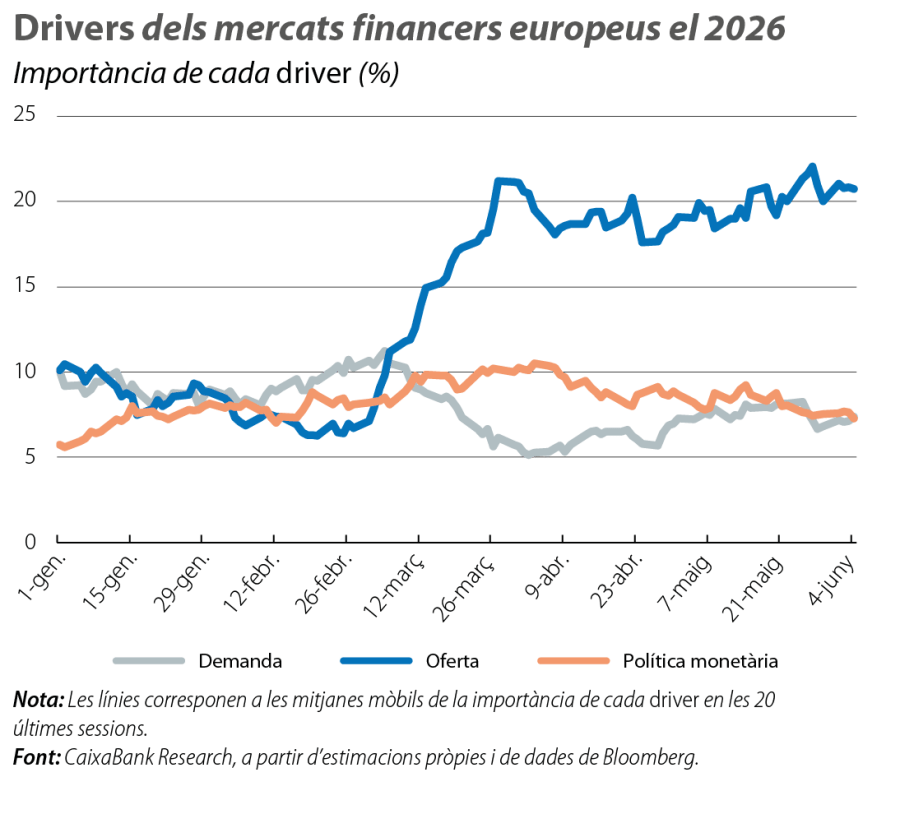

Els mercats van continuar marcats pel xoc d’oferta al maig, en especial a la zona de l’euro. En un entorn geopolític incert i amb senyals contradictoris, els mercats es van acollir als indicis favorables a l’acostament de posicions entre els EUA i l’Iran, de manera que el maig va viure una reducció del preu del petroli i, de retruc, una certa moderació en les expectatives cotitzades d’inflació a curt termini.

Els mercats van continuar marcats pel xoc d’oferta al maig

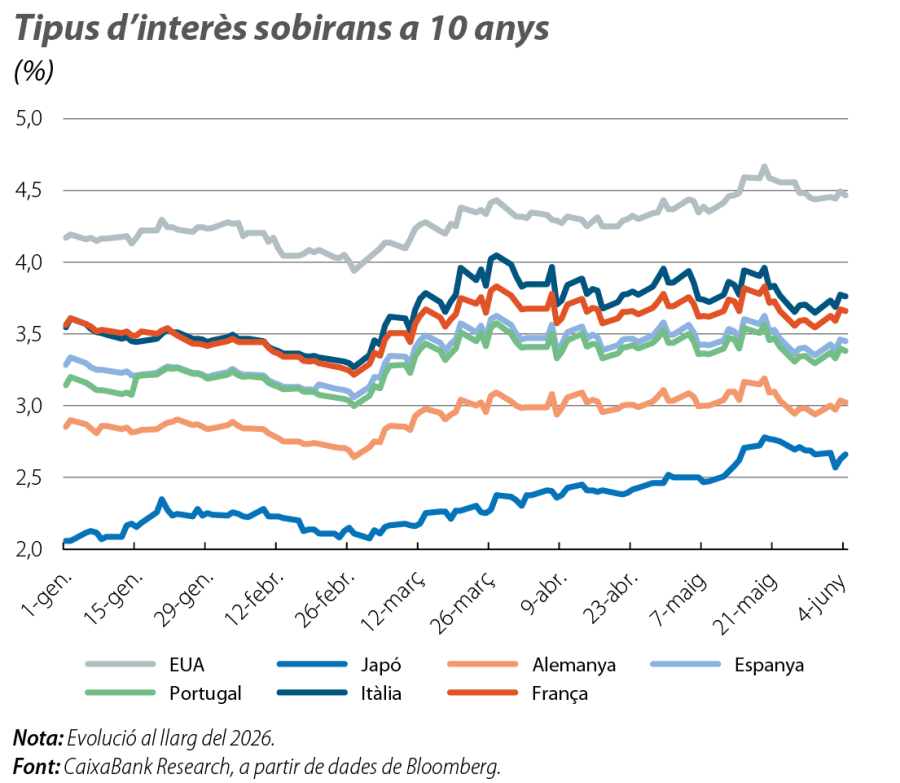

Els mercats van continuar marcats pel xoc d’oferta al maig, en especial a la zona de l’euro. En un entorn geopolític incert i amb senyals contradictoris, els mercats es van acollir als indicis favorables a l’acostament de posicions entre els EUA i l’Iran, de manera que el maig va viure una reducció del preu del petroli i, de retruc, una certa moderació en les expectatives cotitzades d’inflació a curt termini. Els tipus d’interès sobirans europeus van caure, la qual cosa va reduir les primes de risc, en especial la italiana, que també va ser la més tensionada durant les primeres setmanes de conflicte. Als EUA, en canvi, els tipus sobirans van pujar en un mes marcat per la publicació de dades macro que han redirigit les expectatives dels inversors cap a una Fed més hawkish. Els índexs borsaris van pujar globalment, amb excepcions puntuals, esperonats pel sector tecnològic. Així i tot, la volatilitat descomptada pels mercats va continuar sent elevada, malgrat mostrar un cert alleujament en relació amb el març i l’abril.

Els preus de l’energia centren l’atenció

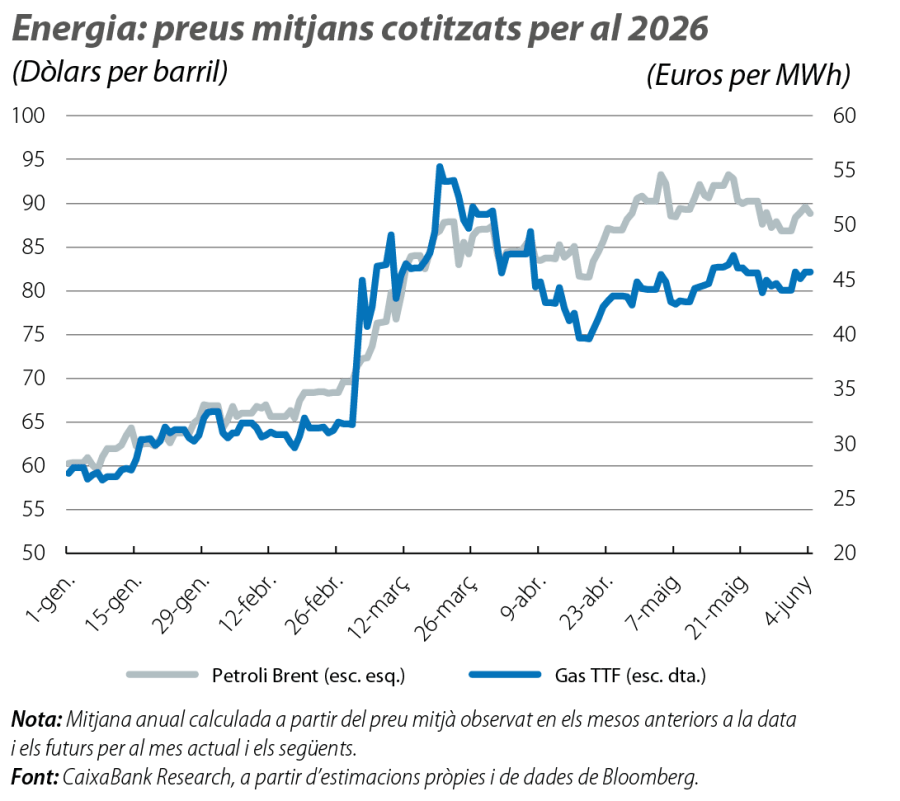

El mes de maig va estar marcat per la continuïtat d’un alto el foc fràgil al Pròxim Orient i pel tancament de l’estret d’Ormuz, malgrat el trànsit puntual d’algun vaixell petrolier. Malgrat la incertesa, els mercats es van basar en els indicis favorables a un acord de pau, de manera que el mes de maig va passar d’obrir amb un Brent al voltant dels 110 dòlars per barril a tancar per sota dels 100 dòlars, tot i que amb molta volatilitat i amb un lleuger repunt en les últimes sessions. No obstant això, de les cotitzacions dels mercats també es destil·lava la visió que el restabliment dels fluxos energètics serà costós, de manera que els futurs cotitzaven un tancament del 2026 estructuralment més alt que abans del conflicte i apuntaven, de manera relativament estable, a un rang entre els 80 i els 85 dòlars per barril. Pel que fa al gas natural, la dinàmica va ser semblant: si els preus van caure a partir del final de març, al maig, es van mostrar volàtils dins la banda de 45-50 euros per MWh, i els futurs, al final del 2026, apuntaven a 45-47 euros per MWh (15 euros més que abans del conflicte).

Les borses prolonguen el funcionament positiu

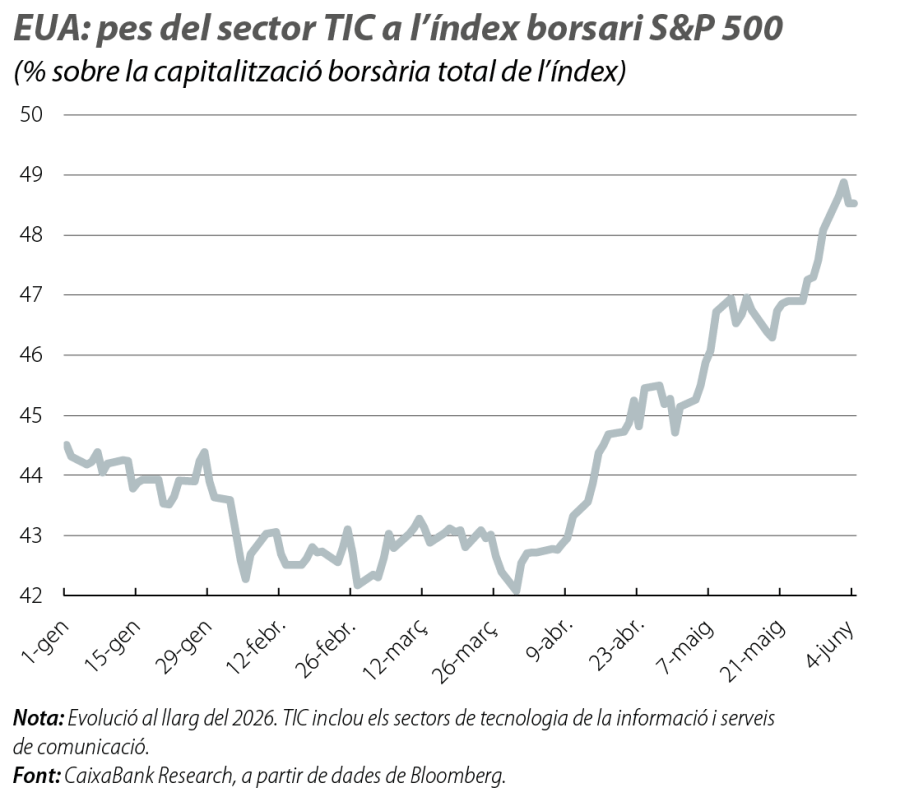

Les borses prolonguen el funcionament positiu que ja van mostrar a l’abril. Basant-se en l’alça de la IA, els índexs més beneficiats van ser els de Taiwan, Corea del Sud i el Japó, pel seu important pes en les cadenes de subministrament de xips. Paral·lelament, als EUA, l’S&P 500 va registrar vuit setmanes seguides a l’alça, coincidint amb la temporada de publicació de resultats del 1T. No obstant això, aquest creixement global va estar sostingut, principalment, per l’avanç de les empreses tecnològiques, que van compensar amb escreix el funcionament negatiu de molts altres sectors. NVIDIA, el major constituent de l’S&P 500, va publicar un creixement interanual del 85% en els seus beneficis del 1T, impulsat pels guanys provinents dels seus centres de dades, amb un creixement interanual del 95%. Així, en l’últim mes, el bon funcionament de les empreses relacionades amb la IA va intensificar el narrowing de mercat que es ve produint en els últims trimestres, amb un augment del pes de les empreses tecnològiques a l’S&P 500, que ha passat del 42% a més del 48% en tot just dos mesos.

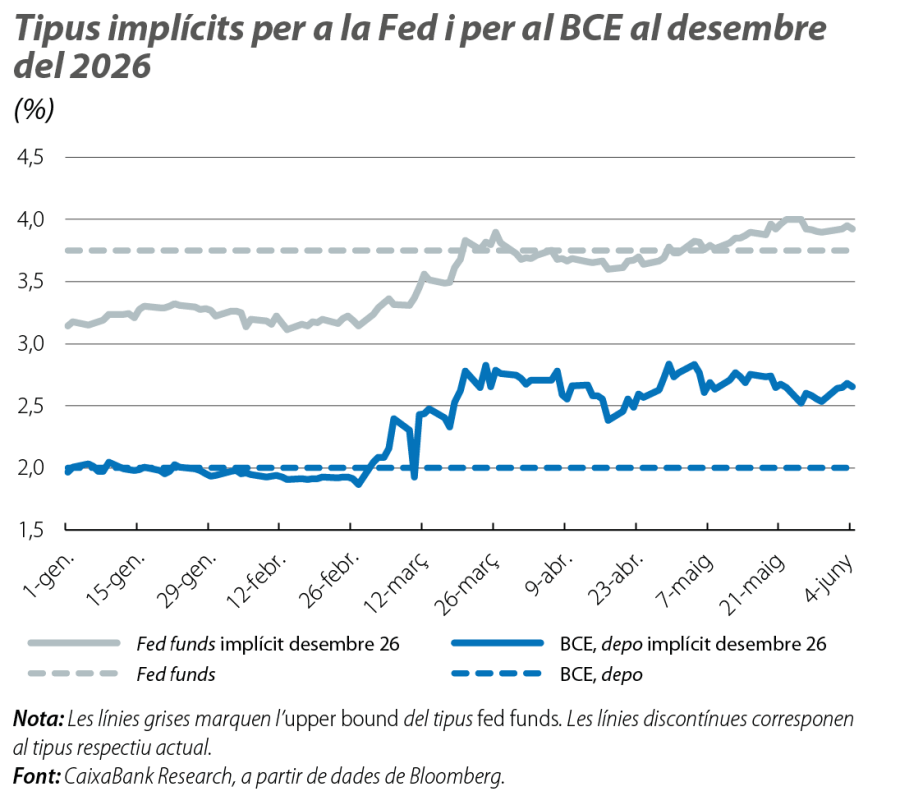

La Fed dona senyals més ‘hawkish’…

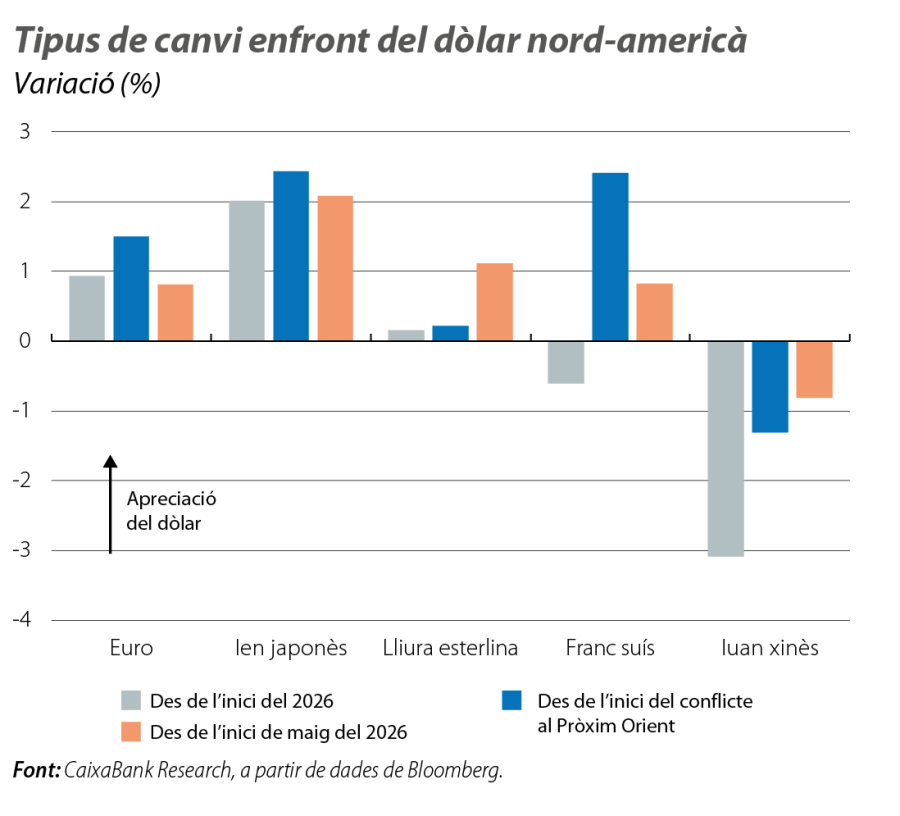

Fins al començament de maig, el mercat descomptava un tipus fed funds estable fins al final de l’any, en un escenari en què el xoc provocat pel preu de l’energia no era particularment negatiu sobre l’activitat econòmica dels EUA, atesa la seva posició de productor i d’exportador net. No obstant això, les últimes dades macroeconòmiques han apuntat a un mercat laboral resilient i a uns preus de producció i d’importació substancialment més alts del que esperava el consens d’analistes, la qual cosa ha alimentat entre els inversors la percepció que la Fed podria apujar els tipus d’interès (una possibilitat a la qual els mercats financers donaven una probabilitat del 75% a l’hora de tancar aquest informe). Aquest canvi en les expectatives va dur el dòlar a apreciar-se enfront de la majoria de divises principals. D’altra banda, aquests reajustaments es donen en un context canviant per al banc: Kevin Warsh va jurar oficialment el càrrec com a president de la Fed. Warsh ha esmentat la seva intenció de reduir la dimensió del balanç de la Fed, de reformar la política de comunicació del banc (eliminant la publicació del dot-plot, entre altres mesures) i de reduir la freqüència de les reunions del FOMC. En tot cas, aquestes comunicacions no han estat interpretades pel mercat com un canvi en el rumb a curt termini de la Fed.

… mentre que les expectatives del BCE es consoliden

Dominats pel xoc d’oferta provocat pel conflicte al Pròxim Orient i pel seu impacte inflacionista a la zona de l’euro, els mercats financers van consolidar al maig la perspectiva que el BCE realitzi entre dues i tres pujades de tipus el 2026 i van donar una probabilitat superior al 90% al fet que el primer increment de 25 p. b. es produeixi en la reunió del proper 11 de juny. Malgrat això, els tipus d’interès sobirans de la zona de l’euro van recular des dels nivells assolits al final d’abril i les primes de risc es van reduir, en especial la italiana, que és la que ha mostrat més sensibilitat a les notícies del conflicte.

El punt de mira s’orienta de nou cap al Japó

El punt de mira s’orienta de nou cap al Japó, després que el Ministeri de Finances nipó dugués a terme una intervenció sobre el ien quan l’encreuament USD/JPY va assolir la barrera de 160 al final del mes passat. De llavors ençà, la divisa va exhibir la mateixa dinàmica que en episodis anteriors: una depreciació gradual que apunta a una feblesa estructural. Els mercats descompten un parell de pujades del tipus d’interès del Banc del Japó, quelcom que ja cotitzaven abans de l’inici del conflicte al Pròxim Orient. La primera d’aquestes pujades es produiria en la propera reunió, també prevista per al juny. Al Regne Unit, els inversors es van debatre entre la possibilitat d’endurir la política monetària davant l’augment de la inflació i el deteriorament de les perspectives d’activitat econòmica, amb un mercat laboral patint taxes d’atur properes al 5%, nivells que no s’assolien des de la crisi de la COVID. Així, al maig, els mercats financers apuntaven a dues pujades del Banc d’Anglaterra (BoE, per les sigles en anglès), en relació amb les tres descomptades fa un mes, mentre que el consens d’analistes mantenia la previsió d’un BoE estable fins al final de l’any. El Norges Bank, a Noruega, es va avançar a la resta de bancs i va apujar el tipus d’interès en 25 p. b., fins al 4,25%.