Hacia una recuperación global más asimétrica

A medida que nos acercamos al final de 2021 se va confirmando que, aunque la recuperación avanza, se va tornando más desigual en función de los países. Esta no es, en puridad, una novedad absoluta: cuando la pandemia eclosionó en 2020, y las oleadas se fueron repitiendo, aun siendo un shock global, este revistió diferentes intensidades locales en función de las características sectoriales de la economía; de la estrategia más o menos agresiva de confinamiento, primero, y de vacunación, después; y, finalmente, del grado de estímulo fiscal adoptado. Y si el shock fue global, pero el impacto local, algo parecido está pasando con la vuelta a la normalidad. Ahora los factores clave que han definido el actual 2021 hasta la fecha han sido la variante delta, que se ha expandido en contextos de vacunación muy dispares, y la disrupción de las cadenas globales de aprovisionamiento. ¿Cómo están determinando las últimas tendencias macroeconómicas estos dos elementos? El FMI, en sus más recientes previsiones, da forma a un escenario que lo sintetiza perfectamente.

El FMI rebaja moderadamente las previsiones para 2021 debido a la variante delta y a la disrupción de las cadenas globales de aprovisionamiento

Fruto de estos dos factores, el Fondo ha revisado 1 décima a la baja el crecimiento mundial en el presente año, hasta el 5,9%, fundamentalmente debido al empeoramiento de expectativas en los avanzados y de determinados emergentes. Para 2022, el FMI mantiene sin cambio su previsión de crecimiento global, aunque recompone en cierta medida su composición, con una revisión al alza en algunos avanzados y una corrección bajista en ciertos emergentes. Todo ello reafirma el carácter asimétrico de la recuperación, que seguirá liderada por China y avanzados importantes como EE. UU. y la eurozona. Finalmente, en cuanto al balance de riesgos, la institución resalta que, a corto plazo, estos se concentran, como viene siendo habitual desde hace año y medio, en la dinámica de la pandemia, y en particular en el riesgo de la aparición de nuevas variantes antes de alcanzar un nivel amplio de vacunación; y, en lo que representa una amenaza relativamente más reciente, en la evolución de las tensiones inflacionistas. En esta cuestión, el FMI interpreta que es el resultado de la conjunción del desfase entre oferta y demanda relacionado con la pandemia y del alza de precios de las materias primas.

Complicaciones a corto plazo

La interpretación predominante entre los economistas es que este desfase de oferta/demanda y las presiones de precios de las materias primas tienen un carácter temporal. Con todo, y sin negar lo acabado de mencionar, hay que reconocer que dicha temporalidad se está viendo más cuestionada a medida que pasan los meses. En cualquier caso, el invierno se acerca, como se decía en una famosa serie, y con él una mayor presión sobre parte del consumo (la temporada empieza con el Bachelor’s Day chino y el Black Friday occidental y sigue con la Navidad y rebajas) y sobre el gasto energético, que vivirá su repunte estacional anual. En este contexto, va a ser complicado que se palie el desequilibrio entre oferta y demanda, lo que, además de seguir trasladándose a los precios, va a reforzar el carácter asimétrico de la expansión, ya que es más palpable en ciertos países que en otros.

ESTADOS UNIDOS

Enfriamiento temporal

Uno de los países que ejemplifica lo asimétrico de la recuperación es EE. UU. Así, fue el primero de las grandes economías avanzadas que alcanzó los niveles de PIB prepandemia, ya en el 2T 2021. Ahora, sin embargo, los indicadores de EE. UU. apuntan a una moderación de la actividad. En concreto, el PIB estadounidense frenó su avance en el 3T 2021, afectado por la variante delta y la persistencia en los cuellos de botella. El avance se emplazó en el 0,5% intertrimestral (4,9% interanual), el menor ritmo desde el inicio de la pandemia. De cara al 4T, los primeros indicadores todavía se emplazan en zonas compatibles con crecimientos significativos de la actividad, aunque por debajo de los ritmos alcanzados durante la primera mitad del año (1,6% intertrimestral, en promedio) (véase la Nota Breve). Por todo ello, hemos revisado a la baja nuestras previsiones para 2021 (ahora en el 5,4%, −0,6 décimas) y para 2022 (ahora en el 3,5%, −0,6 décimas). Unas tasas todavía considerables, ciertamente, pero algo menos de lo esperado meses atrás.

Los riesgos norteamericanos siguen siendo significativos

En primer lugar, en un país con un grado de vacunación elevado, pero lejos de la inmunidad de grupo y con un porcentaje de la población reticente a vacunarse, la extensión de las nuevas variantes del virus son un riesgo importante sobre la actividad económica. En segundo lugar, el rebote de la inflación en los últimos meses se ha situado muy por encima de lo esperado (5,4% en septiembre la general y 4,0% la subyacente). Aunque todavía creemos que algunos de los aumentos de precios resultarán transitorios, las presiones que empiezan a notarse en los salarios y la persistencia en los retrasos de los suministros se trasladarán en cierta medida a los precios de los consumidores, lo que aumenta sustancialmente un escenario en el que la inflación estadounidense se mantenga en niveles elevados durante un periodo más largo del previamente estimado. Finalmente, un tercer frente de riesgo, más acotado en el tiempo, es el presupuestario, que sigue abierto como fuente de incertidumbre pero que provisionalmente experimenta una tregua. Como es conocido, el Tesoro no puede endeudarse por encima del límite establecido por el techo de deuda. Este estaba suspendido y se restableció el pasado 1 de agosto (hasta los 28,4 billones de dólares), con lo que el Tesoro ha tenido algo de margen para pagar sus obligaciones con medidas extraordinarias. Pero en octubre este límite ya se había alcanzado. De manera temporal, el Congreso ha aumentado ligeramente el techo de deuda (hasta los 28,9 billones de dólares), lo que les da margen hasta diciembre y ha aliviado el riesgo a corto plazo.

EUROZONA

En la eurozona, efectos locales muy distintos del desfase de oferta y demanda

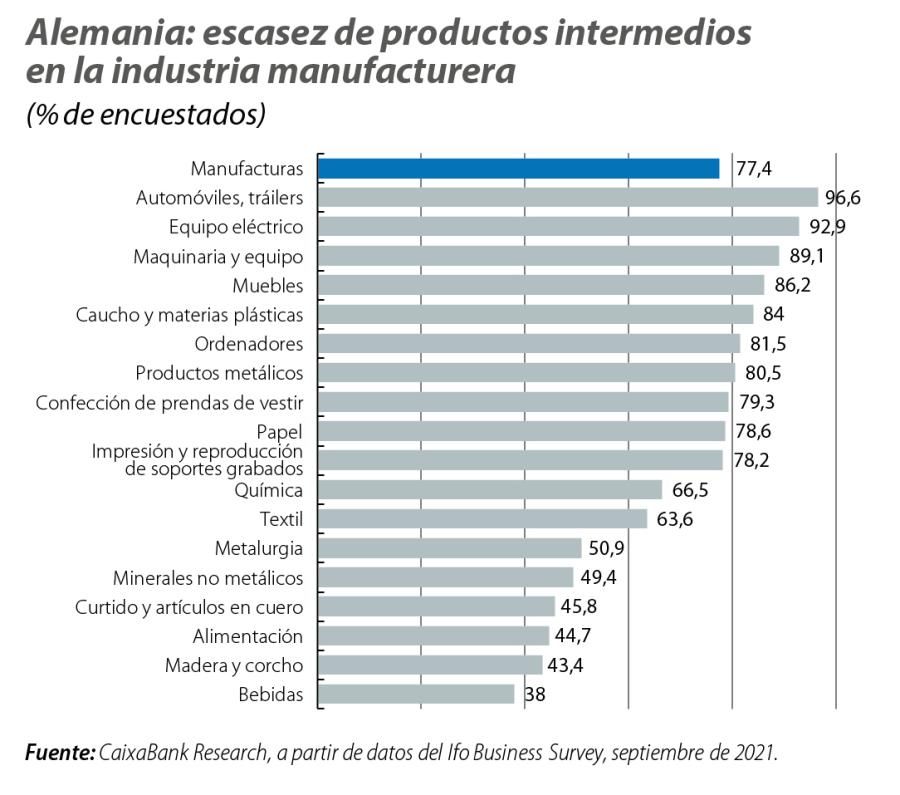

Europa es una de las geografías donde los efectos asimétricos de dicho desfase son más prevalentes, como han puesto de manifiesto, aunque de forma solo incipiente, los datos de crecimiento del 3T. Con todo, es sobre todo el final de año lo que preocupa. Los casos de Alemania y Francia ejemplifican esta asimetría. Así, la economía germana, muy apalancada con el comercio mundial y muy integrada en los flujos de bienes intermedios y finales globales, podría pasar de crecer un 1,8% intertrimestral en dicho 3T a hacerlo un 0,5% en el 4T. En cambio, Francia, más orientada internamente, pasará de un crecimiento del 3,0% a deslizarse cerca del 1% a finales de año, por encima, por tanto, del registro alemán en ambos casos. La eurozona en su conjunto se asemeja más al caso alemán que al francés, con un crecimiento que, tras situarse en el 2,2% en el 3T, se deslizará hacia el 0,8% en el 4T (véase la Nota Breve).

La inflación repunta, pero el riesgo es a mayores tensiones

Fruto de este desacoplamiento entre oferta y demanda y de las tensiones en las materias primas, en especial las energéticas, la inflación se situó en el 4,1% en octubre (3,4% en septiembre) y es probable un nuevo salto en el tramo final de 2021. De cara al futuro, preocupa especialmente la dinámica de precios del gas natural, ya que al contexto de demanda estacional creciente se le suma un nivel de existencias bajo. Se trata, en cualquier caso, de un episodio que debería mitigar su intensidad cuando la temporada invernal se acabe.

EMERGENTES

Entre los emergentes, toda la atención centrada en China

Las dos grandes dudas en el gigante asiático se centran en el pulso de la actividad y en los efectos de la crisis de Evergrande en el conjunto del país. Por lo que refiere a la primera de estas cuestiones, el PIB creció un 4,9% interanual en el 3T 2021, lastrado por la variante delta y los cuellos de botella en las cadenas de suministros. En términos intertrimestrales, el avance fue de un muy contenido 0,2% (véase la Nota Breve). Más allá de la ralentización en el trimestre, los indicadores más recientes de actividad muestran un tono algo mixto. Así, por ejemplo, la producción industrial decepcionó en septiembre (3,1% interanual frente al 3,8% esperado y al 5,2% de agosto), mientras que las ventas minoristas avanzaron un 4,4% en septiembre (superior al 3,5% esperado y al 2,5% de agosto). En positivo también, las exportaciones prosiguieron su repunte en septiembre con un avance del 28,1% interanual (25,6% en agosto) y el PMI de septiembre mostró un repunte en servicios que vino a compensar el declive de agosto.

Evergrande, un riesgo gestionable

En relación con la crisis de solvencia de Evergrande, el mayor promotor inmobiliario chino, con unos pasivos equivalentes aproximadamente al 2% del PIB, el principal riesgo es el de contagio en el mercado local de vivienda, que podría lastrar, a su vez, un crecimiento económico ya presionado. Con todo, hay que recordar que el Estado dispone de capacidad para contrarrestar este riesgo potencial y que el banco central ya ha anunciado que la estabilidad del sector inmobiliario es una prioridad que tiene muy en cuenta (lo que cabe entender como mensaje preparatorio de futuras intervenciones estabilizadoras).