Lo que hay detrás de los tipos de interés del BCE

El Banco Central Europeo ha completado un ciclo monetario, dejando atrás los tipos negativos y las medidas no convencionales de la última década y endureciendo con fuerza su política monetaria. Durante este ciclo, el BCE también ha ajustado la estructura con la que guía e implementa la política monetaria.

El BCE ha completado un ciclo monetario, dejando atrás los tipos negativos y las medidas no convencionales de la última década y endureciendo con fuerza la política monetaria a partir de 2022. Desde 2024, con la inflación gradualmente bajo control, el BCE ha ido distendiendo sus tipos de interés hasta tener una inflación virtualmente en el objetivo (2%) y una política monetaria en terreno neutral (tipo depo al 2,00%).

Durante este ciclo, el BCE también ha ajustado la estructura con la que guía e implementa la política monetaria a lo largo de la coyuntura, y lo ha hecho en dos dimensiones: la estrategia y el marco operativo.

Estrategia monetaria: guía para una economía volátil

La estrategia es el marco que guía las decisiones del BCE, y se construye con una visión del entorno económico, unos objetivos de política monetaria y una función de reacción que describe cómo alcanzar el objetivo dados los condicionantes del entorno. La última vez que el BCE revisó su estrategia fue en 2021: lo hizo influenciado por una década de baja inflación y demanda débil y concentró las energías en medidas para luchar contra la deflación y la amenaza de la zero lower bound.1 Hoy el entorno es claramente diferente, y este cambio es evidente en la actualización estratégica 2025 del BCE.

La nueva estrategia parte de la visión que transformaciones estructurales como la reordenación geopolítica o el cambio climático redundan en un entorno económico más incierto y volátil. Para el BCE, esto significa que la inflación puede desviarse del objetivo de manera más recurrente, persistente y significativa, ya sea a la baja, como en 2010-2019, o al alza, como en 2021-2024. Así, no es suficiente con reafirmar los elementos clave del marco estratégico ya existente, sino que se deben matizar algunas debilidades identificadas en los últimos años.

La continuidad de los pilares clave da certidumbre sobre el comportamiento del BCE. No hay cambios ni en el objetivo de inflación (2%, simétrico, de medio plazo y referenciado al IPCA)2 ni en la caja de herramientas oficial (tipos de interés y medidas no convencionales como compras de activos, TLTRO o forward guidance). También se reitera el compromiso con las consideraciones climáticas, en tanto que son relevantes para la estabilidad de precios. Sin embargo, la nueva estrategia presenta una función de reacción más equilibrada, resaltando que el BCE debe reaccionar a las desviaciones de la inflación que sean persistentes y significativas (en tiempos volátiles, esto aconseja cierta tolerancia con desviaciones moderadas y no afinar la política monetaria al son del último dato), y tanto si son a la baja (según enfatizaba la anterior estrategia) como al alza. En el mismo espíritu, el BCE introduce la agilidad como característica fundamental de las medidas no convencionales, lo que a futuro podría traducirse en la inclusión de «vías de escape» en el diseño de estas herramientas para que, si el escenario cambia abruptamente (como pasó en 2022), el BCE pueda reconfigurar su política monetaria sin sufrir una retirada indeseablemente lenta del estímulo.3

- 1

La zero lower bound (o «límite cero» de los tipos de interés) se refiere a la imposibilidad de bajar los tipos por debajo del 0% de manera significativa. Véase el focus «El coste de los tipos negativos: el caso del Riksbank» en el IM03/2020.

- 2

El BCE también reiteró que desearía que el IPCA incorporara medidas más representativas del coste de la vivienda. El cálculo del IPCA, que depende de Eurostat, solo incluye alquileres pagados, con un peso de menos del 6% sobre el índice total.

- 3

El solo hecho de mandar este mensaje ya es un ejemplo de vía de escape, en tanto que comunica que el BCE quiere poder abandonar rápidamente las medidas no convencionales si el escenario lo requiere.

Marco operativo: la transición de la liquidez

La revisión del marco operativo es mucho más sustancial, al menos formalmente, ya que en la práctica oficializa operativas que se habían impuesto por necesidad tras la crisis financiera de 2008 (como fijar el depo como tipo de interés de referencia o mantener el fixed-rate, full allotment [FRFA] en las operaciones de refinanciación).4 Con todo, el reto del marco operativo es a futuro: garantizar que el drenaje de liquidez del BCE5 no comprometa la implementación de la política monetaria. Y es que el BCE quiere moverse del actual entorno en el que hay una gran liquidez, inyectada en su día por el mismo banco central a través de medidas no convencionales, a un mundo en el que sea el propio sistema financiero el que determine la liquidez que desea poseer: es decir, pasar de un sistema regido por la oferta de liquidez del banco central a un sistema conducido por la demanda de liquidez de las entidades financieras.

La visión es que un sistema basado en la demanda es más eficiente (la demanda se autosatisface y se asegura una distribución adecuada de la liquidez) y robusto, además de reducir la huella del banco central en los mercados financieros.6 Para implementarlo, el BCE hará de sus operaciones de refinanciación regulares la principal fuente de liquidez directa del banco central (especialmente las llamadas MRO, a siete días vista, pero también las LTRO a 3 meses). Además, en los próximos años el BCE lanzará dos nuevos instrumentos para suministrar reservas: operaciones estructurales de crédito a largo plazo y una cartera estructural de activos. La intención es que estos dos instrumentos no interfieran en la posición (estímulo o restricción) de la política monetaria, sino que, al ser de largo plazo, den estabilidad a las necesidades de liquidez de las entidades financieras (y no forzarlas a refinanciaciones continuas de grandes volúmenes).

- 4

Fixed-rate, full allotment: tipo de interés fijo, demanda saciada; es decir, al tipo de interés fijo anunciado por el BCE, cada banco obtiene tanta liquidez como desee.

- 5

El BCE tiene en marcha una retirada de la liquidez en el sistema financiero con el repliegue de los programas de compras de activos y la devolución ya consumada de las TLTRO (préstamos a largo plazo).

- 6

Véase el focus «El BCE, a revisión» en el IM12/2023.

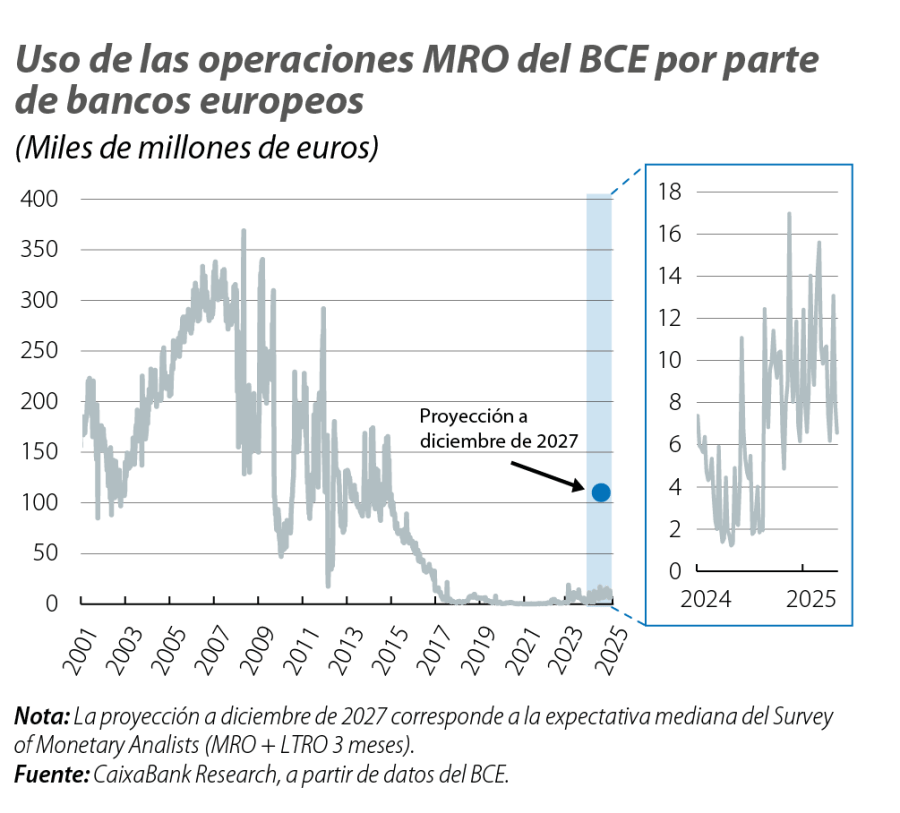

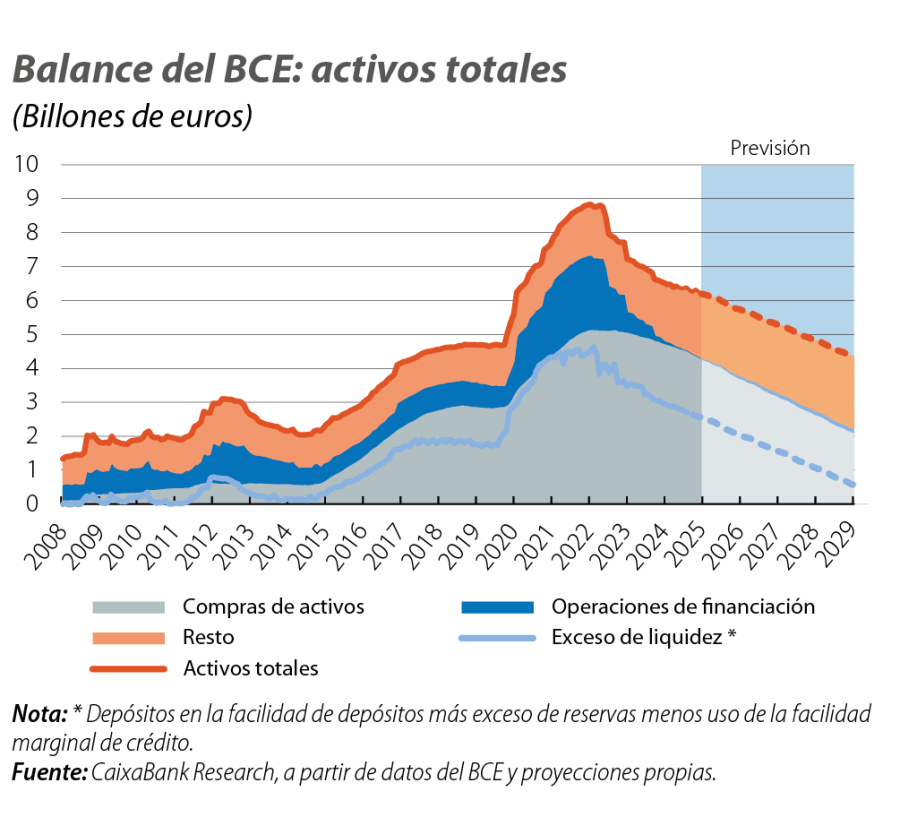

El BCE también anticipa que los mercados sean una fuente de financiación más relevante. Y esto ha influenciado la decisión de estrechar el corredor entre sus tipos de interés refi (el coste de tomar préstamos del BCE con las MRO) y depo (la remuneración de depositar liquidez en el BCE). El BCE ha rebajado este diferencial desde los 50 p. b. hasta los 15 p. b., con el doble objetivo de hacer más atractivos los préstamos MRO (de facto, se reduce el refi en 35 p. b.) y reducir la volatilidad de los tipos de interés interbancarios. A la vez, ha querido mantener un corredor entre el refi y el depo que sea suficientemente ancho como para preservar los incentivos a prestar y tomar prestado en los mercados.7 Con todo, la transición será gradual, dado que el drenaje de liquidez del BCE avanza poco a poco8 (véase el segundo gráfico) y la reactivación de la demanda de nueva liquidez es todavía incipiente (véase el tercer gráfico).

En conjunto, estos cambios de estrategia y operativa demuestran que el BCE ha vivido un ciclo exigente y ha tomado nota, dotándose de una mayor eficiencia y flexibilidad para lidiar con un entorno que amenaza con shocks de naturaleza muy distinta (desde perturbaciones de oferta y escenarios de estanflación a caídas de la demanda y el riesgo de la zero lower bound).

- 7

Las entidades que prestan pueden obtener una remuneración superior al depo, y las que reciben prestado pagan un coste inferior al refi.

- 8

Lo hace de manera pasiva, con la no reinversión del principal de los activos adquiridos hace años bajo los programas de compras APP y PEPP y que, ahora, vencen progresivamente.