Què hi ha darrere els tipus d’interès del BCE?

El Banc Central Europeu ha completat un cicle monetari, ha deixat enrere els tipus negatius i les mesures no convencionals de l’última dècada i ha endurit amb força la política monetària. Durant aquest cicle, el BCE també ha ajustat l’estructura amb la qual guia i implementa la política monetària.

El BCE ha completat un cicle monetari, ha deixat enrere els tipus negatius i les mesures no convencionals de l’última dècada i ha endurit amb força la política monetària a partir del 2022. Des del 2024, amb la inflació gradualment sota control, el BCE ha anat distenent els tipus d’interès, fins a tenir una inflació virtualment en l’objectiu (el 2%) i una política monetària en terreny neutral (tipus depo al 2,00%).

Durant aquest cicle, el BCE també ha ajustat l’estructura amb la qual guia i implementa la política monetària al llarg de la conjuntura i ho ha fet en dues dimensions: l’estratègia i el marc operatiu.

Estratègia monetària: guia per a una economia volàtil

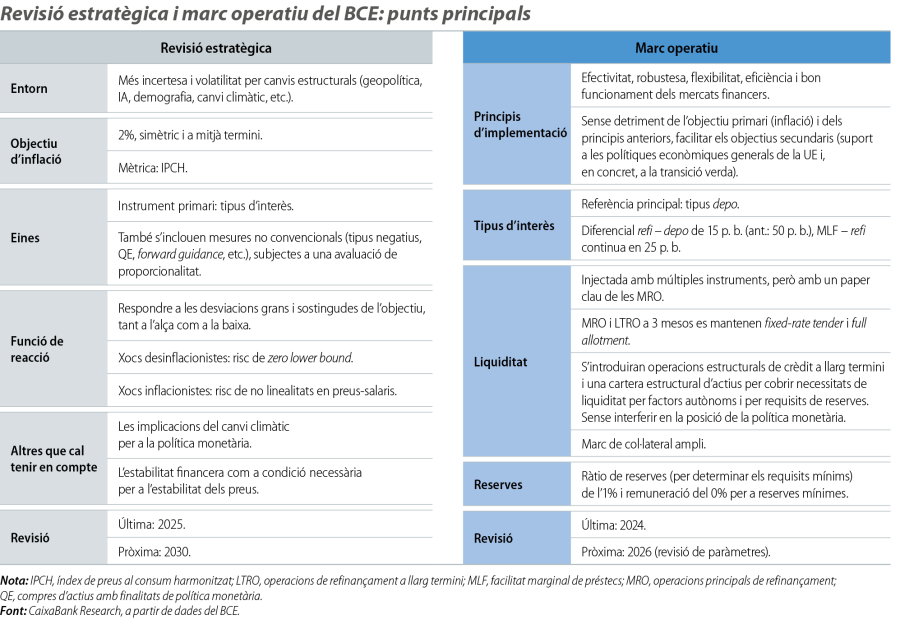

L’estratègia és el marc que guia les decisions del BCE i es construeix amb una visió de l’entorn econòmic, amb uns objectius de política monetària i amb una funció de reacció que descriu com assolir l’objectiu a partir dels condicionants de l’entorn. L’última vegada que el BCE va revisar la seva estratègia va ser el 2021: ho va fer influenciat per una dècada de baixa inflació i de demanda feble i va concentrar les energies en mesures per lluitar contra la deflació i contra l’amenaça de la zero lower bound.1 Avui l’entorn és clarament diferent, i aquest canvi és evident en l’actualització estratègica 2025 del BCE.

La nova estratègia parteix de la visió que transformacions estructurals com la reordenació geopolítica o el canvi climàtic redunden en un entorn econòmic més incert i volàtil. Per al BCE, això significa que la inflació es pot desviar de l’objectiu de manera més recurrent, persistent i significativa, ja sigui a la baixa, com el 2010-2019, o a l’alça, com el 2021-2024. Així, no n’hi ha prou amb reafirmar els elements clau del marc estratègic ja existent, sinó que cal matisar algunes febleses identificades en els últims anys.

La continuïtat dels pilars clau dona certesa sobre el comportament del BCE. No hi ha canvis ni en l’objectiu d’inflació (el 2%, simètric, a mitjà termini i referenciat a l’IPCH)2 ni en la caixa d’eines oficial (tipus d’interès i mesures no convencionals com les compres d’actius, TLTRO o forward guidance). També es reitera el compromís amb les consideracions climàtiques, en tant que són rellevants per a l’estabilitat dels preus. No obstant això, la nova estratègia presenta una funció de reacció més equilibrada i destaca que el BCE ha de reaccionar a les desviacions de la inflació que siguin persistents i significatives (en temps volàtils, això aconsella una certa tolerància amb les desviacions moderades i no afinar la política monetària al so de l’última dada) i tant si són a la baixa (segons emfatitzava l’estratègia anterior) com a l’alça. En el mateix esperit, el BCE introdueix l’agilitat com a característica fonamental de les mesures no convencionals, la qual cosa es podria traduir, en el futur, en la inclusió de «vies d’escapament» en el disseny d’aquestes eines perquè, si l’escenari canvia de forma abrupta (com va passar el 2022), el BCE pugui reconfigurar la política monetària sense patir una retirada indesitjablement lenta de l’estímul.3

- 1

La zero lower bound (o «límit zero» dels tipus d’interès) fa referència a la impossibilitat d’abaixar els tipus per sota del 0% de manera significativa. Vegeu el focus «El cost dels tipus negatius: el cas del Riksbank», a l’IM03/2020.

- 2

El BCE també va reiterar que desitjaria que l’IPCH incorporés mesures més representatives del cost de l’habitatge. El càlcul de l’IPCH, que depèn d’Eurostat, només inclou lloguers pagats, amb un pes de menys del 6% sobre l’índex total.

- 3

El simple fet d’enviar aquest missatge ja és un exemple de via d’escapament, en tant que comunica que el BCE vol poder abandonar ràpidament les mesures no convencionals si l’escenari ho requereix.

Marc operatiu: la transició de la liquiditat

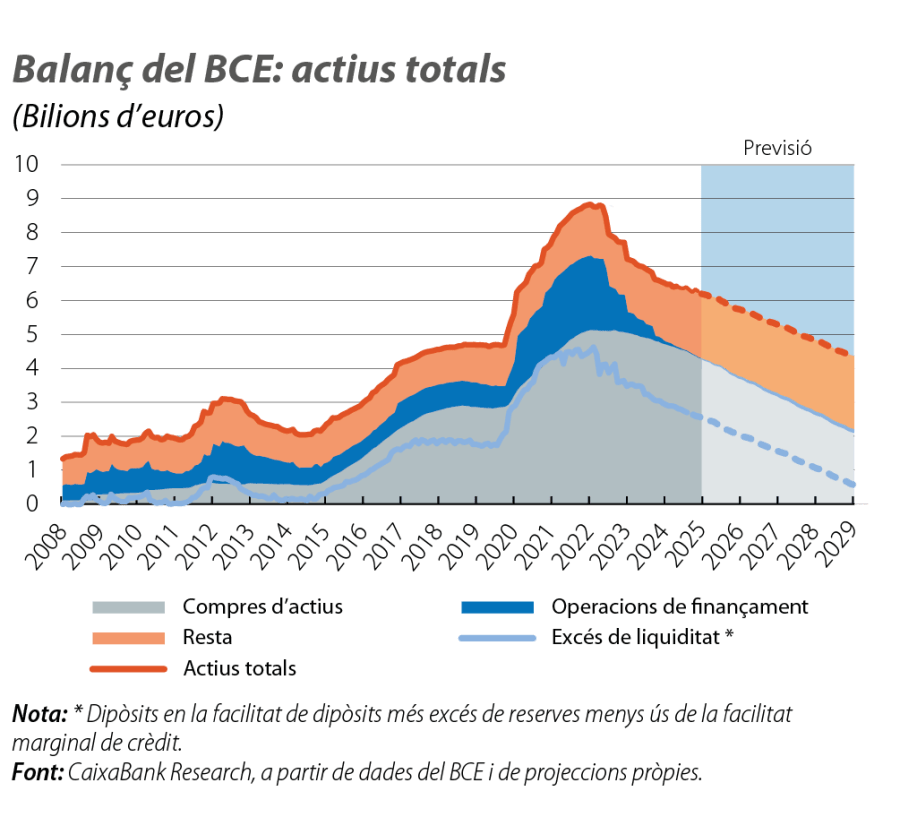

La revisió del marc operatiu és molt més substancial, si més no formalment, ja que, a la pràctica, oficialitza operatives que s’havien imposat per necessitat després de la crisi financera del 2008 (com fixar el depo com a tipus d’interès de referència o mantenir el fixed-rate, full allotment [FRFA] en les operacions de refinançament).4 Així i tot, en el futur, el repte del marc operatiu és: garantir que el drenatge de liquiditat del BCE5 no comprometi la implementació de la política monetària. I és que el BCE es vol moure de l’entorn actual, en què hi ha una gran liquiditat, injectada, en el seu moment, pel mateix banc central a través de mesures no convencionals, a un món en què sigui el propi sistema financer el que determini la liquiditat que desitja posseir: és a dir, passar d’un sistema regit per l’oferta de liquiditat del banc central a un sistema conduït per la demanda de liquiditat de les entitats financeres.

La visió és que un sistema basat en la demanda és més eficient (la demanda s’autosatisfà i s’assegura una distribució adequada de la liquiditat) i robust, i, a més a més, es redueix la petjada del banc central als mercats financers.6 Per implementar-lo, el BCE farà de les seves operacions de refinançament regulars la principal font de liquiditat directa del banc central (en especial les anomenades MRO, a set dies, però també les LTRO a 3 mesos). A més a més, en els propers anys, el BCE llançarà dos nous instruments per subministrar reserves: operacions estructurals de crèdit a llarg termini i una cartera estructural d’actius. La intenció és que aquests dos instruments no interfereixin en la posició (estímul o restricció) de la política monetària, sinó que, en tractar-se d’instruments a llarg termini, donin estabilitat a les necessitats de liquiditat de les entitats financeres (i no forçar-les a refinançaments continus de grans volums).

- 4

Fixed-rate, full allotment: tipus d’interès fix, demanda satisfeta; és a dir, al tipus d’interès fix anunciat pel BCE, cada banc obté tanta liquiditat com desitgi.

- 5

El BCE té en marxa una retirada de la liquiditat en el sistema financer amb el replegament dels programes de compres d’actius i la devolució ja consumada de les TLTRO (préstecs a llarg termini).

- 6

Vegeu el focus «El BCE, a revisió», a l’IM12/2023.

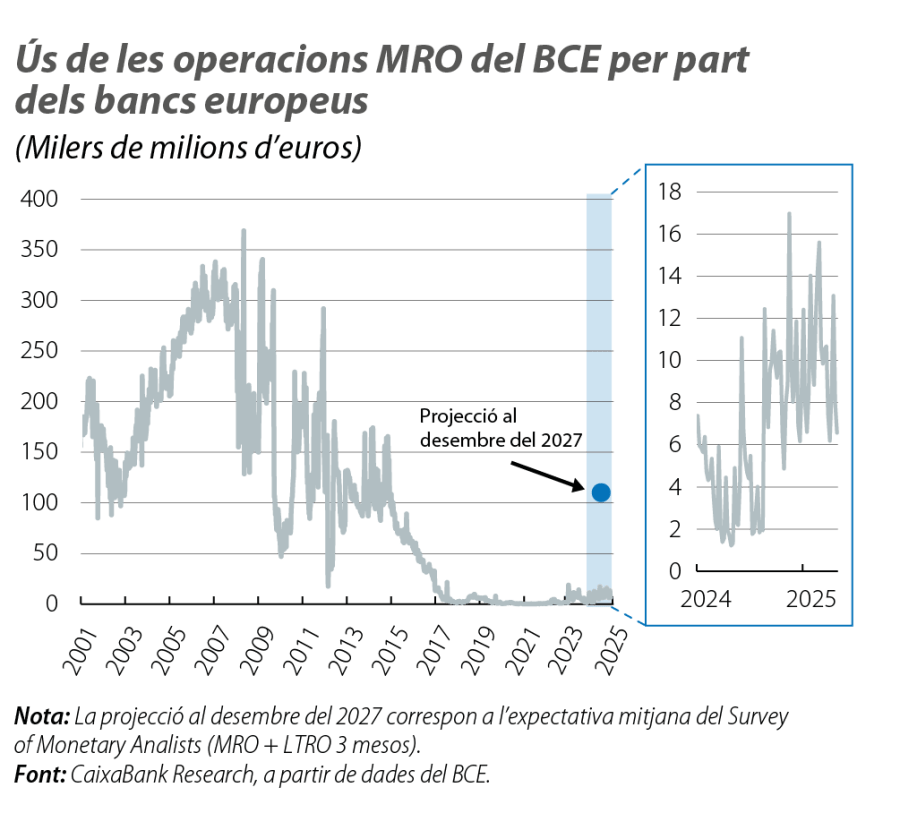

El BCE també anticipa que els mercats siguin una font de finançament més rellevant. I això ha influenciat la decisió de reduir el corredor entre els tipus d’interès refi (el cost de prendre préstecs del BCE amb les MRO) i depo (la remuneració de dipositar liquiditat al BCE). El BCE ha rebaixat aquest diferencial des dels 50 p. b. fins als 15 p. b., amb el doble objectiu de fer més atractius els préstecs MRO (de facto, es redueix el refi en 35 p. b.) i de reduir la volatilitat dels tipus d’interès interbancaris. Al mateix temps, ha volgut mantenir un corredor entre el refi i el depo que sigui prou ample per preservar els incentius a prestar i a demanar prestat als mercats.7 Així i tot, la transició serà gradual, atès que el drenatge de liquiditat del BCE avança a poc a poc8 (vegeu el segon gràfic) i la reactivació de la demanda de nova liquiditat encara és incipient (vegeu el tercer gràfic).

En conjunt, aquests canvis d’estratègia i d’operativa demostren que el BCE ha viscut un cicle exigent i n’ha pres nota i que s’ha dotat de més eficiència i flexibilitat per bregar amb un entorn que amenaça amb xocs de naturalesa molt diferent (des de pertorbacions d’oferta i escenaris d’estagflació a caigudes de la demanda i el risc de la zero lower bound).

- 7

Les entitats que presten poden obtenir una remuneració superior al depo, i les que reben prestat paguen un cost inferior al refi.

- 8

Ho fa de manera passiva, amb la no reinversió del principal dels actius adquirits fa anys sota els programes de compres APP i PEPP i que, ara, vencen de forma progressiva.