Un 5% del PIB en defensa: ¿por qué? ¿para qué? ¿es factible?

Examinamos las razones y objetivos de la OTAN de aumentar el gasto en defensa hasta el 5% del PIB en 2035, y hasta qué punto es razonable esperar que la Unión Europea lo incremente en los próximos años.

La cumbre de la OTAN celebrada en La Haya el 24 y 25 de junio concluyó con el compromiso de sus miembros de aumentar el gasto en defensa hasta un 5% del PIB en 2035. El mercado de la defensa es un monopsonio natural en el que la demanda está dominada por los gobiernos, por lo que este tipo de compromisos tienen una lectura inmediata para las cuentas públicas, más en un contexto global de apreturas fiscales como el actual.1 En Europa, además coincide con la voluntad de darle un impulso competitivo a su economía sobre las bases del informe Draghi,2 por lo que surge una fuerte competencia por recursos para otras áreas estratégicas, como la doble transición verde y digital. Intentamos aquí entender los motivos detrás del compromiso de la OTAN, explicar qué objetivos se persiguen y hasta qué nivel es razonable esperar que la UE incremente su gasto en defensa en los próximos años.

- 1

Véase el Focus «Los límites de la deuda» en el IM01/2025.

- 2

Véanse los Focus «Draghi propone una política industrial europea como motor frente a los retos de las próximas décadas» en el IM10/2024 y «Una vuelta de tuerca en las prioridades políticas de la UE» en el IM04/2025.

¿Por qué?

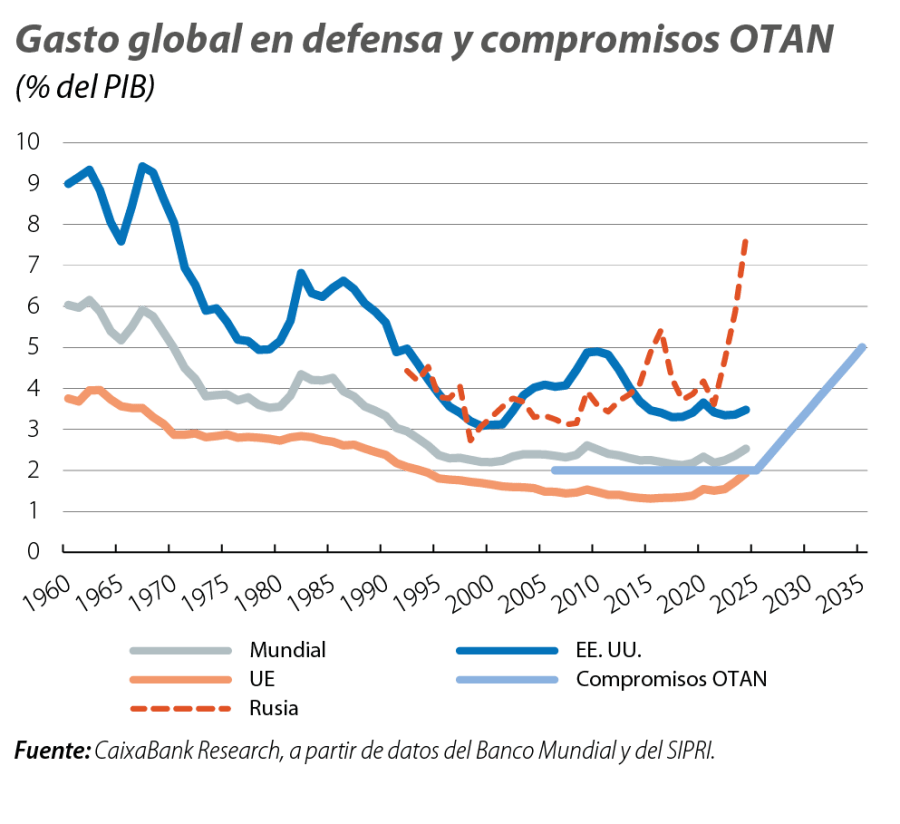

El establecimiento de compromisos de gasto de defensa no es nuevo dentro de la OTAN y desde la cumbre de Riga en 2006 se ha tenido de referencia un 2% del PIB, objetivo que se reforzó en la cumbre de Gales en 2014 tras la invasión rusa de Crimea. Las críticas de EE. UU. al incumplimiento sistemático de estos objetivos por parte de los socios europeos no han sido un elemento exclusivo de las Administraciones Trump, también resonaron con Obama y Biden en la Casa Blanca; los datos les dan la razón (véase el primer gráfico). Otro elemento estructural es la mención a la amenaza que supone Rusia a la seguridad euroatlántica, ahora materializada en la invasión de Ucrania desde 2022, y que ha comportado un salto sin precedentes en su gasto militar y su transformación en una «economía de guerra». Sin embargo, bajo las condiciones actuales –sin una participación directa de los miembros de la OTAN en un conflicto bélico–, ninguno de estos factores obliga por sí mismo a elevar el compromiso al 5% del PIB, una cifra que EE. UU. mantuvo por última vez en los últimos años de la Guerra Fría y globalmente en la década de los sesenta del pasado siglo. Así, la justificación más razonable habría que buscarla en la voluntad de disponer de una mayor potencia disuasoria en un escenario geopolítico más polarizado y en el que los miembros de la OTAN han venido perdiendo progresivamente peso en la economía mundial y, por lo tanto, en el gasto absoluto de defensa a nivel global (de un 75% hace 30 años al 55% actual). En contraposición, la suma de China, India y Rusia no ha dejado de aumentar y hoy supera el 20% del total (véase el segundo gráfico).

¿Para qué?

El nuevo compromiso de la OTAN para 2035 se distribuye entre un 3,5% del PIB para cubrir necesidades y capacidades esenciales de defensa –principalmente equipamiento y personal–, incluido para su movilización, y un 1,5% para proteger infraestructuras críticas, incrementar la resiliencia civil y digital, fomentar la innovación y fortalecer la base industrial. Así, el primer componente es el que busca asegurar una respuesta más rápida a corto plazo ante las amenazas y agresiones convencionales, y el segundo el que permitiría dotar a los países miembros de una capa autónoma de seguridad más sólida y de amplio espectro. El cumplimiento de estos objetivos tiene sin duda un factor de impulso en un mayor volumen de recursos empleados, pero son tan o más relevantes las consideraciones cualitativas.3 En este sentido, la OTAN ha recalcado la importancia de un enfoque sistémico cooperativo y coordinado, con unos estándares y contratación pública conjunta que faciliten la interoperabilidad e intercambiabilidad de equipamiento y armamento, y una cadena de suministro más segura para la provisión de materiales críticos a la industria de defensa.4 Este mismo diagnóstico han venido realizando las instituciones europeas durante los últimos años,5 presentando, tal y como destacó el informe Draghi, tres debilidades especialmente acusadas del sector de defensa frente a EE. UU.: la fragmentación de su mercado interior –que afecta tanto a su industria como a la gobernanza–, la elevada dependencia exterior y el bajo porcentaje de gasto en investigación, desarrollo e innovación.

- 3

Carnegie Endowment (2025). «Taking the pulse: does meeting the 5 percent of GDP target enable Europe to confront the Russian threat?».

- 4

OTAN (2024). «NATO industrial capacity expansion pledge», y OTAN (2024) «Defence-critical supply chain security roadmap».

- 5

EEAS (2022). «A strategic compass for security and defence», Comisión Europea (2022), «Defence Investment Gaps Analysis and Way Forward» y Comisión Europea (2025), «White Paper for European defence - Readiness 2030».

¿Es factible?

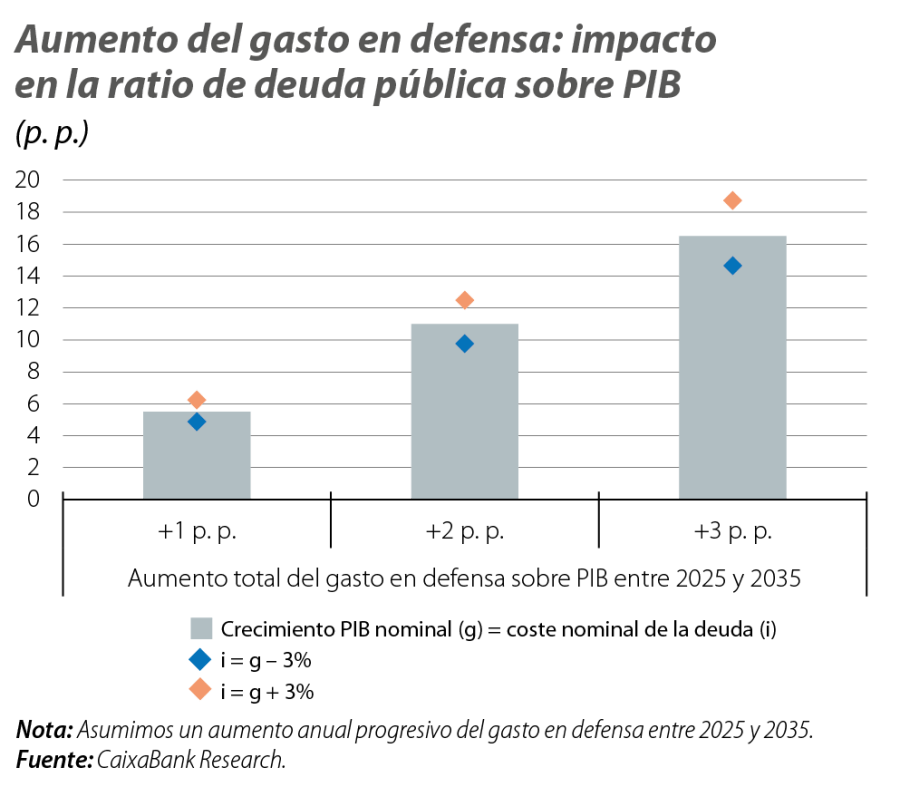

En la UE, las diferentes iniciativas planteadas por la Comisión Europea para financiar la expansión del gasto en defensa dejan el grueso del esfuerzo fiscal en manos de los Estados miembros. Por un lado, las primeras medidas presentadas en marzo y ya refrendadas por el Consejo, que incluyen un nuevo instrumento de préstamos por valor de 150.000 millones de euros (SAFE) para favorecer las compras conjuntas, y la posibilidad de desviarse de la regla de gasto durante los próximos cuatro años hasta un 1,5% del PIB, han suscitado poco entusiasmo entre los países miembros con limitado espacio fiscal. Estas medidas no amortiguan el significativo impacto que los nuevos compromisos de defensa tendrán, bien sobre la deuda pública (véanse algunos escenarios en el tercer gráfico),6 con riesgos de presionar al alza el coste de la financiación soberana, bien sobre ajustes adicionales sobre los ya requeridos por los planes fiscales de medio plazo (véase el cuarto gráfico),7 con implicaciones potenciales sobre el crecimiento y la distribución de la renta según el valor de los diferentes multiplicadores fiscales y sobre qué impuestos y/o partidas de gasto se concentren las medidas compensatorias.8 De hecho, en este contexto, España, Francia e Italia no han solicitado la activación de la cláusula de escape, reduciendo de forma significativa el alcance de esta medida a unos 200-300.000 millones de euros respecto a los 600.000 millones inicialmente estimados. Por otro lado, el apetito de los denominados «países frugales» por impulsar un nuevo programa de gasto con emisiones conjuntas de deuda al estilo de los fondos NGEU parece que se ha terminado por diluir con el paso de los meses, priorizando el impulso de sus propuestas nacionales –como en el caso de Alemania–, al tiempo que el aumento propuesto por la Comisión Europea para el próximo ciclo presupuestario9 palidece ante la magnitud de los compromisos alcanzados en la OTAN.

- 6

Los escenarios del tercer gráfico recogen el incremento de deuda pública derivado exclusivamente de un aumento de diferente cuantía en el gasto en defensa (1 punto, 2 puntos o 3 puntos del PIB entre 2025 y 2035, repartidos de forma proporcional en cada uno de los 10 próximos años), y en cada caso la sensibilidad a un diferencial negativo, neutral o positivo entre el crecimiento nominal del PIB y el coste nominal de la deuda pública. Asumimos que el incremento del gasto en defensa no se compensa con mayores impuestos o la reducción del gasto en otras partidas.

- 7

Véase el Focus «El nuevo marco de gobernanza económica de la UE» en el IM01/2025.

- 8

Sobre multiplicadores fiscales, puede consultarse Sheremirov, V. y Spirovska, S. (2022) «Fiscal multipliers in advanced and developing countries: Evidence from military spending», Journal of Public Economics.

- 9

Véase el Focus «Presupuesto 2028-2034 para la UE: ¿misión imposible?» en este mismo Informe Mensual.

A estas alturas, en el actual escenario geopolítico, se pueden entender las motivaciones de querer aumentar el gasto en defensa por encima de los niveles actuales. También que hay aspectos que deben reforzarse en la contratación pública y la industria de defensa europea para poder afrontar con garantías los retos emergentes. Sin embargo, la aspiración del 5% del PIB es, sin duda, muy ambiciosa. Si se toma como referencia un 3%-3,5%, esta cifra ya supondría compensar en 10 años el déficit de gasto en defensa acumulado por los gobiernos europeos durante las últimas décadas, un esfuerzo considerable. La factura fiscal podría rebajarse con una identificación precisa de las prioridades críticas, una mejor coordinación para reducir costes y evitar duplicidades, y el fomento de sinergias con el sector privado en materia innovadora, lo que permitiría avanzar también en otras áreas estratégicas para elevar el crecimiento potencial de la economía europea.