Los bancos centrales mueven el mercado en septiembre

Septiembre ha sido un mes de transición en los mercados financieros, caracterizado por un aumento de la volatilidad y por movimientos relevantes en los activos de riesgo. Las decisiones de política monetaria, especialmente la reunión de la Reserva Federal de EE. UU., han marcado el tono del mes, junto con la adaptación a un nuevo contexto comercial con mayores aranceles.

Bancos centrales y tensiones geopolíticas marcan el sentimiento inversor

Septiembre ha sido un mes de transición en los mercados financieros, caracterizado por un aumento de la volatilidad y por movimientos relevantes en los activos de riesgo. Las decisiones de política monetaria, especialmente la reunión de la Reserva Federal de EE. UU., han marcado el tono del mes, junto con la adaptación a un nuevo contexto comercial con mayores aranceles. A ello se han sumado episodios de tensión geopolítica –como la entrada de drones rusos en territorio polaco, el shutdown federal en EE. UU. o la inestabilidad política en Francia–, que han contribuido a la volatilidad en los mercados. En este entorno, los inversores han ajustado sus expectativas sobre los próximos pasos de los bancos centrales, con mayor confianza en los recortes de la Fed y la estabilidad de los tipos del BCE, ajustes que, junto con la sensibilidad a los datos, han condicionado la evolución de las curvas de tipos, las divisas y las bolsas en el mes. Los inversores mantienen cautela ante un entorno que sigue siendo incierto, con especial atención a las próximas decisiones de los bancos centrales, el impacto de la subida arancelaria, la evolución de los indicadores económicos o el reto fiscal al que se enfrentan muchos países.

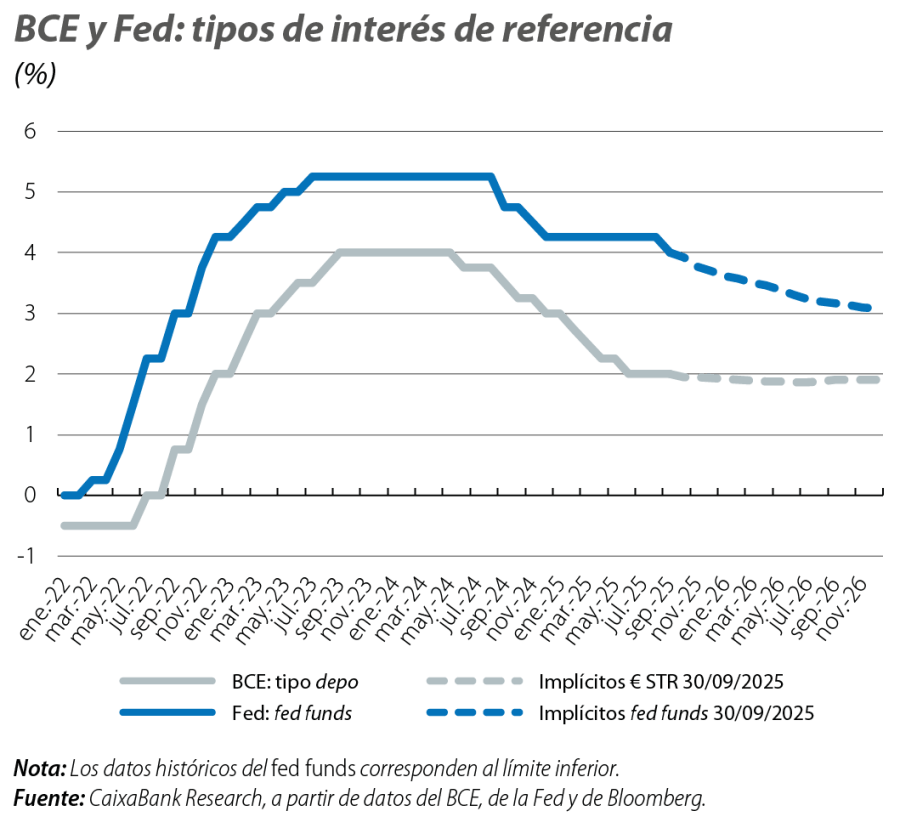

Recorte de la Fed y pausa por un tiempo prolongado en el BCE, aunque todo dependerá de los datos

En el mercado monetario, septiembre estuvo marcado por numerosas reuniones de política monetaria, pero el foco se centró en la Fed, que recortó los tipos de interés en 25 p. b., hasta el intervalo 4,00%-4,25%, en lo que supuso la primera bajada en nueve meses. Este movimiento refleja un cambio en la lectura del balance de riesgos entre los dos mandatos de la Fed. Según el presidente de la Fed, Jerome Powell, el enfriamiento del mercado laboral –visible en los datos y atribuido tanto a una menor demanda como a factores de oferta– ha ganado peso frente a los riesgos de inflación, que ahora se perciben como más contenidos. El recorte fue prácticamente unánime, aunque con divergencias sobre los próximos pasos, como muestra el dot plot, que refleja una elevada dispersión entre los miembros del FOMC. Powell subrayó que la política monetaria no sigue una senda prefijada y que las decisiones se tomarán reunión a reunión, en función de los datos. Las expectativas del mercado se han movido a lo largo del mes –como con la revisión al alza del PIB del 2T o los datos positivos que se han ido conociendo del 3T–, y al cierre de este informe los inversores descuentan cuatro bajadas de tipos hasta diciembre de 2026, lo que dejaría el fed funds en el 3,00%-3,25%. Por su parte, el BCE mantuvo los tipos (depo en el 2%), en una decisión esperada y unánime, y que estuvo acompañada de una visión relativamente positiva del escenario, con la inflación ya en el objetivo de medio plazo. Asimismo, el BCE siguió sin ofrecer orientación para la evolución de los tipos de interés en los próximos meses, reiterando que la política monetaria se reevaluará «reunión a reunión» y «según los datos». El mercado descuenta ahora estabilidad en los tipos para lo que resta de año y durante 2026. La presidenta Lagarde evitó pronunciarse sobre Francia, aunque recordó que el BCE tiene herramientas para garantizar la buena transmisión de la política monetaria a todas las jurisdicciones de la eurozona y que, en la activación de las compras de activos del programa TPI, hay una combinación de discrecionalidad y análisis (es necesaria una evaluación de las perspectivas fiscales, y no se debe responder a tensiones que estén justificadas por los fundamentos macroeconómicos del país).

Los tipos soberanos estadounidenses bajan de la mano de las expectativas de movimiento de la Fed

En renta fija, el mes se saldó con caídas de las rentabilidades de los treasuries, particularmente en el tramo largo de la curva, mientras que en la eurozona se produjo una subida en los tramos cortos, ya que en los largos se produjo una corrección generalizada, con la excepción de Francia, que volvió a ser foco de atención por la inestabilidad política tras el relevo en el Gobierno, con nuevas subidas de la prima de riesgo hasta asentarse alrededor de los 80 p. b. y con un ligero repunte de la rentabilidad del bono francés a 10 años respecto al cierre de agosto, hasta superar el 3,50%. Por otro lado, se han producido mejoras de la calificación crediticia de la deuda española durante septiembre por parte de las tres agencias de calificación (S&P a A+, Moody’s a A3 y Fitch a A). Fitch también ha revisado la de Portugal de A– a A. Esto se ha reflejado en los bonos soberanos, con caídas de la rentabilidad en ambos países, así como el diferencial con el bono alemán a 10 años, a diferencia del aumento que se ha producido en Francia.

Apreciación del euro, con vaivenes

El euro vivió un septiembre de ida y vuelta, con una tendencia de apreciación frente al dólar en la primera mitad de mes, empujado en parte por una lectura algo hawkish de la reunión del BCE y superando los 1,18. Posteriormente, cerró el trimestre en torno a 1,17 (+0,4%). El dólar, por su parte, recuperó terreno en la segunda mitad del mes, apoyado por favorables datos de crecimiento económico en EE. UU.

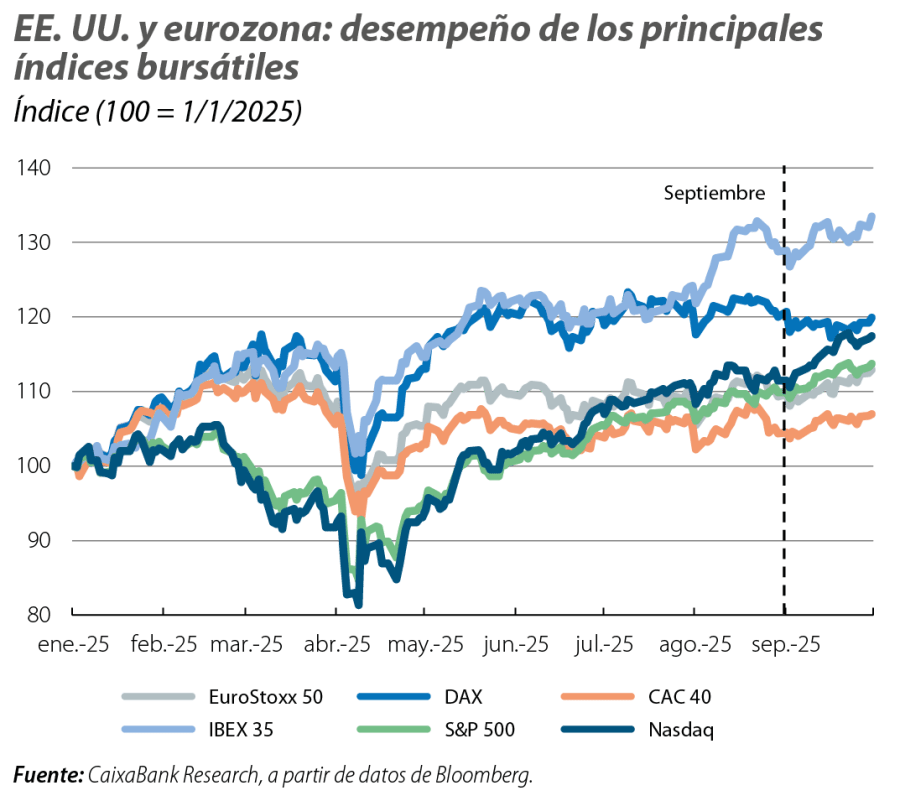

Mes positivo para las bolsas

Las bolsas mostraron una tendencia al alza, aunque hubo sesiones de correcciones –en algunos casos de varios días seguidos–, en sesiones de recogida de beneficios y repunte de las rentabilidades de los bonos. El IBEX 35 se mantuvo entre los índices más resistentes, aunque las subidas fueron generalizadas a ambos lados del Atlántico, con la excepción del DAX alemán, que cerró prácticamente plano respecto a agosto (–0,1%).

Volatilidad en el petróleo y nuevos máximos en el oro

En materias primas, el petróleo se mantuvo volátil, el barril de Brent repuntó hasta los 70 dólares, pero en la última parte del mes corrigió buena parte de la subida y cerró septiembre con una caída de casi el 2% respecto al mes anterior (hasta los 67 dólares). El desempeño se ha visto condicionado por el aumento de las tensiones geopolíticas (como los ataques de Ucrania a infraestructuras petroleras críticas rusas), las dudas sobre el exceso de oferta, un aumento de las existencias acumuladas en EE. UU., la reanudación de las exportaciones del norte de Irak o el anuncio del incremento de la producción de la OPEP+ (que ya ha devuelto al mercado los 2,2 millones de barriles por día recortados en 2023 y ahora encara la recuperación del segundo tramo de recortes de 2023, de 1,7 millones). El oro, por su parte, alcanzó nuevos máximos (superó los 3.850 dólares por onza), lo que ha seguido reforzando su papel de activo refugio en un entorno de elevada incertidumbre fiscal y económica, especialmente en EE. UU.