Els bancs centrals mouen el mercat al setembre

El setembre ha estat un mes de transició als mercats financers, caracteritzat per un augment de la volatilitat i per moviments rellevants en els actius de risc. Les decisions de política monetària, en especial la reunió de la Reserva Federal dels EUA, han marcat el to del mes, juntament amb l’adaptació a un nou context comercial amb uns aranzels més elevats.

Bancs centrals i tensions geopolítiques marquen el sentiment inversor

El setembre ha estat un mes de transició als mercats financers, caracteritzat per un augment de la volatilitat i per moviments rellevants en els actius de risc. Les decisions de política monetària, en especial la reunió de la Reserva Federal dels EUA, han marcat el to del mes, juntament amb l’adaptació a un nou context comercial amb uns aranzels més elevats. A això s’han sumat episodis de tensió geopolítica –com l’entrada de drons russos en territori polonès, el shutdown federal als EUA o la inestabilitat política a França–, que han contribuït a la volatilitat als mercats. En aquest entorn, els inversors han ajustat les seves expectatives sobre els pròxims passos dels bancs centrals, amb més confiança en les retallades de la Fed i en l’estabilitat dels tipus del BCE, ajustos que, juntament amb la sensibilitat a les dades, han condicionat l’evolució de les corbes de tipus, de les divises i de les borses al llarg del mes. Els inversors mantenen la cautela en un entorn que continua sent incert, amb especial atenció a les pròximes decisions dels bancs centrals, a l’impacte de la pujada aranzelària, a l’evolució dels indicadors econòmics o al repte fiscal al qual s’enfronten molts països.

Retallada de la Fed i pausa per un temps prolongat al BCE, malgrat que tot dependrà de les dades

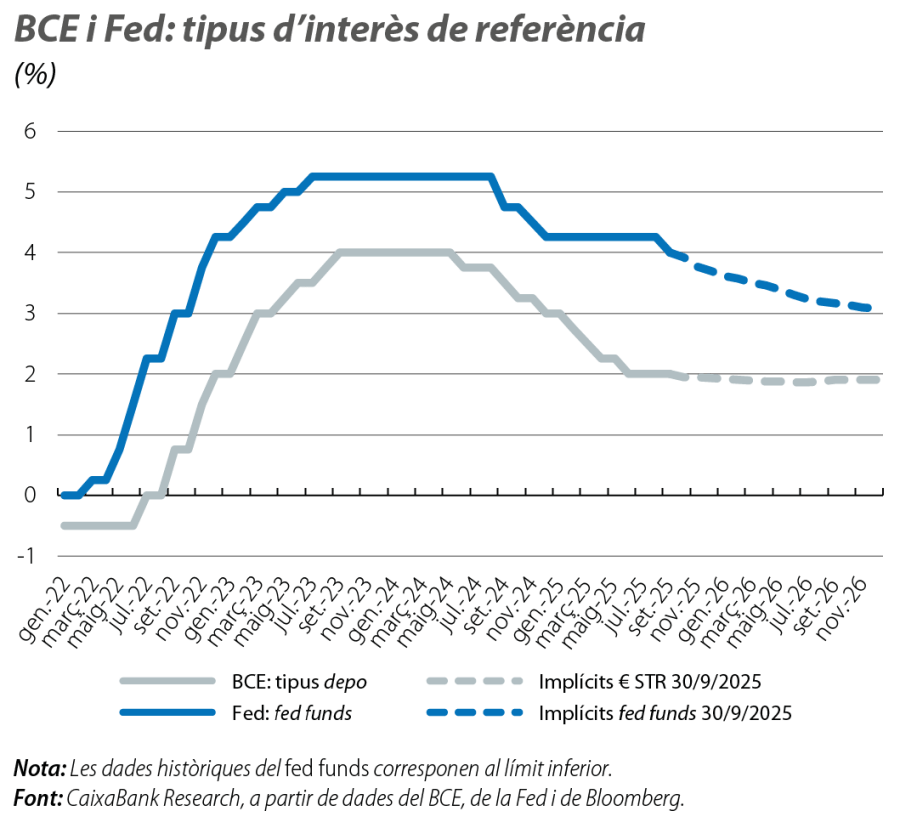

Al mercat monetari, el setembre va estar marcat per nombroses reunions de política monetària, però el focus es va centrar en la Fed, que va retallar els tipus d’interès en 25 p. b., fins a l’interval del 4,00%-4,25%, en el que va ser la primera baixada en nou mesos. Aquest moviment reflecteix un canvi en la lectura del balanç de riscos entre els dos mandats de la Fed. Segons el president de la Fed, Jerome Powell, el refredament del mercat laboral –visible en les dades i atribuït tant a una menor demanda com a factors d’oferta– ha guanyat pes en relació amb els riscos d’inflació, que ara es percep que són més continguts. La retallada va ser gairebé unànime, tot i que amb divergències sobre els pròxims passos, com ho mostra el dot plot, que reflecteix una dispersió elevada entre els membres del FOMC. Powell va subratllar que la política monetària no segueix una senda prefixada i que les decisions es prendran reunió a reunió, en funció de les dades. Les expectatives del mercat s’han mogut al llarg del mes –amb la revisió a l’alça del PIB del 2T o amb les dades positives que s’han anat coneixent del 3T–, i, a l’hora de tancar aquest informe, els inversors descompten quatre baixades de tipus fins al desembre del 2026, la qual cosa deixaria el fed funds en el 3,00%-3,25%. Per la seva banda, el BCE va mantenir els tipus (depo en el 2%), en una decisió esperada i unànime, que va anar acompanyada d’una visió relativament positiva de l’escenari, amb la inflació ja en l’objectiu a mitjà termini. Així mateix, el BCE va continuar sense oferir cap orientació sobre l’evolució dels tipus d’interès en els propers mesos i va reiterar que la política monetària es reavaluarà «reunió a reunió» i «segons les dades». El mercat descompta ara estabilitat en els tipus fins al final d’enguany i durant el 2026. La presidenta Lagarde va evitar pronunciar-se sobre França, tot i que va recordar que el BCE té eines per garantir la bona transmissió de la política monetària a totes les jurisdiccions de la zona de l’euro i que, en l’activació de les compres d’actius del programa TPI, hi ha una combinació de discrecionalitat i d’anàlisi (és necessària una avaluació de les perspectives fiscals, i no s’ha de respondre a tensions que estiguin justificades pels fonaments macroeconòmics del país).

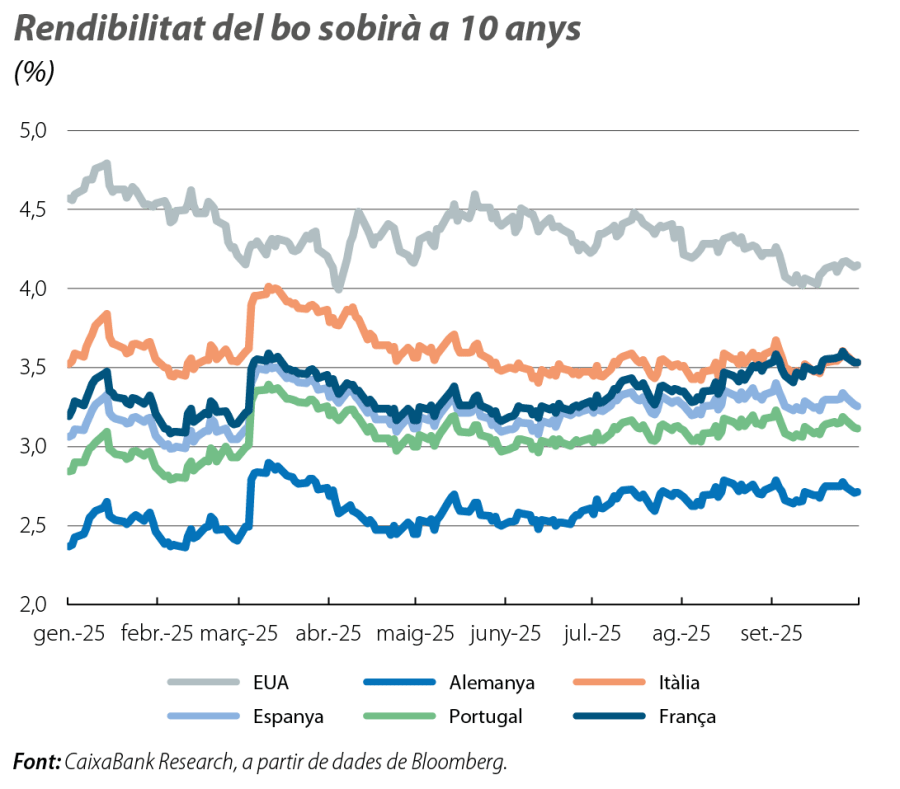

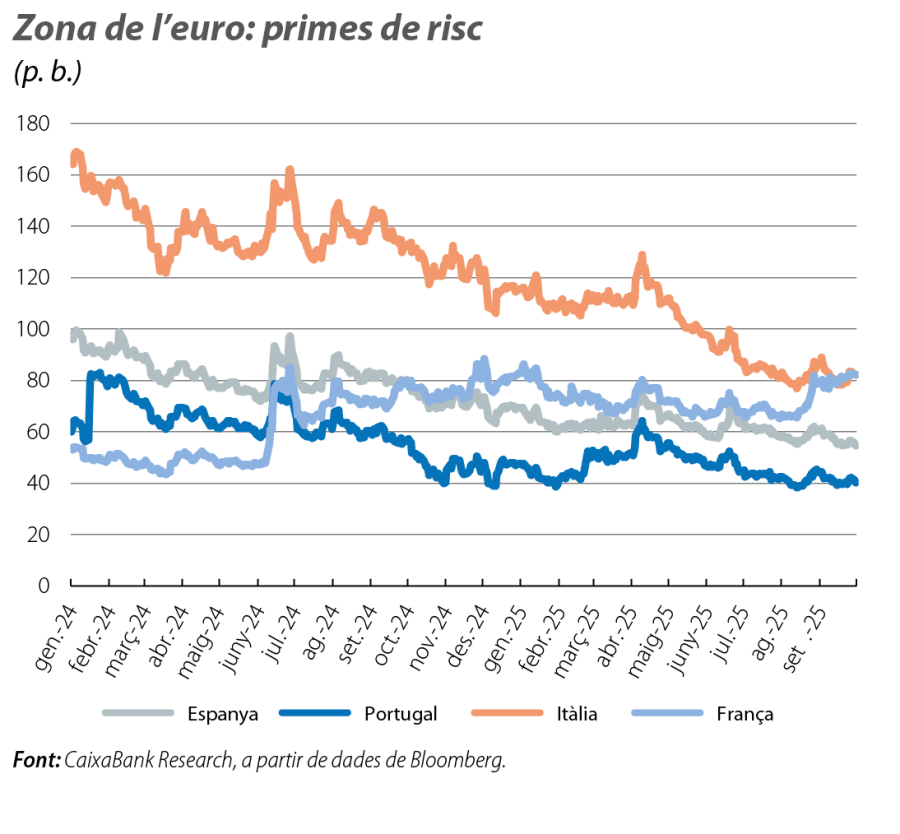

Els tipus sobirans nord-americans baixen, esperonats per les expectatives de moviment de la Fed

En renda fixa, el mes es va saldar amb caigudes de les rendibilitats dels treasuries, en particular en el tram llarg de la corba, mentre que, a la zona de l’euro, es va produir una pujada en els trams curts, ja que, en els llargs, es va produir una correcció generalitzada, amb l’excepció de França, que va tornar a ser focus d’atenció per la inestabilitat política després del relleu al Govern, amb noves pujades de la prima de risc, fins a consolidar-se al voltant dels 80 p. b., i amb un lleuger repunt de la rendibilitat del bo francès a 10 anys en relació amb el tancament de l’agost, fins a superar el 3,50%. D’altra banda, s’han produït millores de la qualificació creditícia del deute espanyol durant el setembre per part de les tres agències de qualificació (S&P a A+, Moody’s a A3 i Fitch a A). Fitch també ha revisat la de Portugal de A– a A. Això s’ha reflectit en els bons sobirans, amb caigudes de la rendibilitat als dos països, i també en el diferencial amb el bo alemany a 10 anys, a diferència de l’augment que s’ha produït a França.

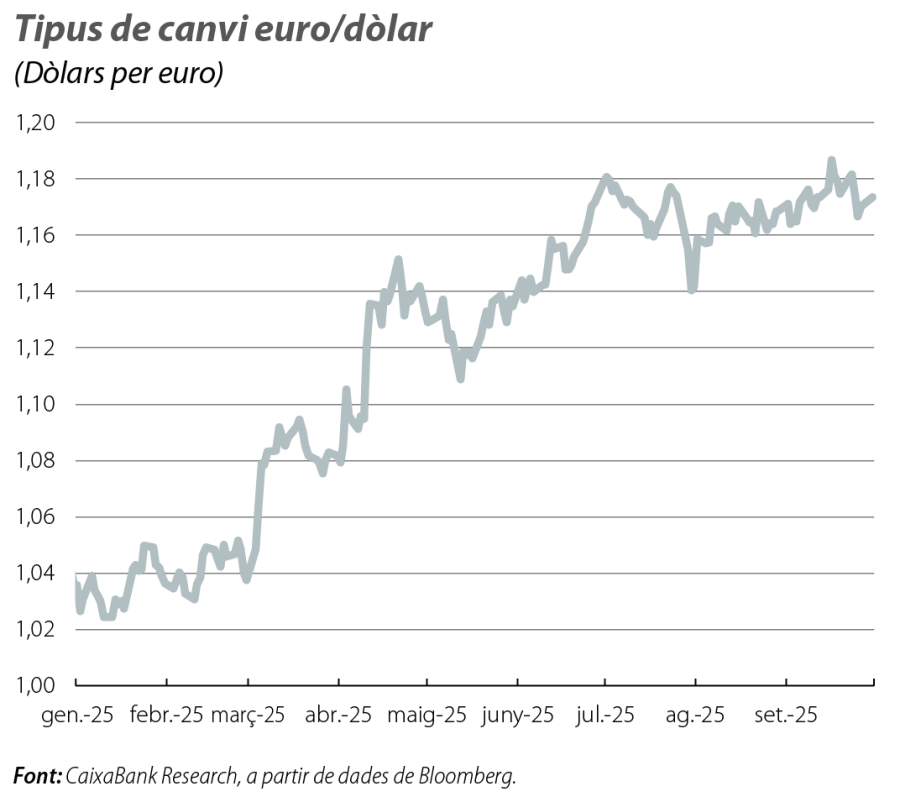

Apreciació de l’euro, amb vaivens

L’euro va viure un setembre d’anada i tornada, amb una tendència d’apreciació enfront del dòlar en la primera meitat de mes, empès, en part, per una lectura una mica hawkish de la reunió del BCE, i va superar els 1,18. Amb posterioritat, va tancar el trimestre al voltant d’1,17 (el +0,4%). El dòlar, per la seva banda, va recuperar terreny en la segona meitat del mes, secundat per les dades favorables de creixement econòmic als EUA.

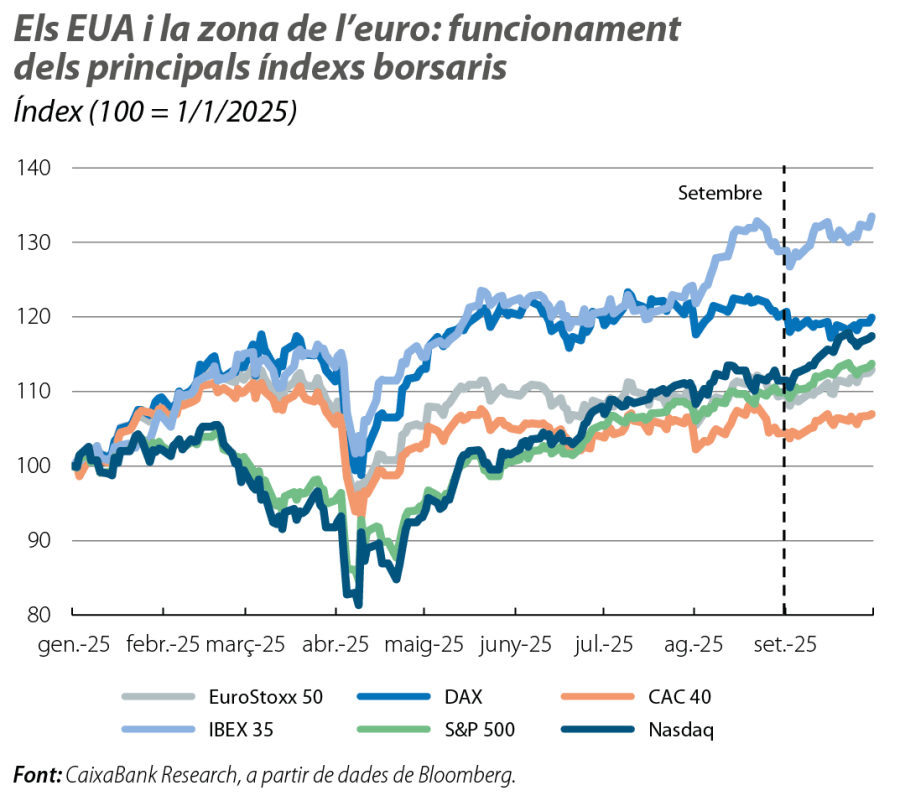

Mes positiu per a les borses

Les borses van mostrar una tendència a l’alça, tot i que va haver-hi sessions de correccions –en alguns casos, de diversos dies seguits–, en sessions de recollida de beneficis i de repunt de les rendibilitats dels bons. L’IBEX 35 es va mantenir entre els índexs més resistents, tot i que les pujades van ser generalitzades a les dues bandes de l’Atlàntic, amb l’excepció del DAX alemany, que va tancar gairebé pla en relació amb l’agost (el –0,1%).

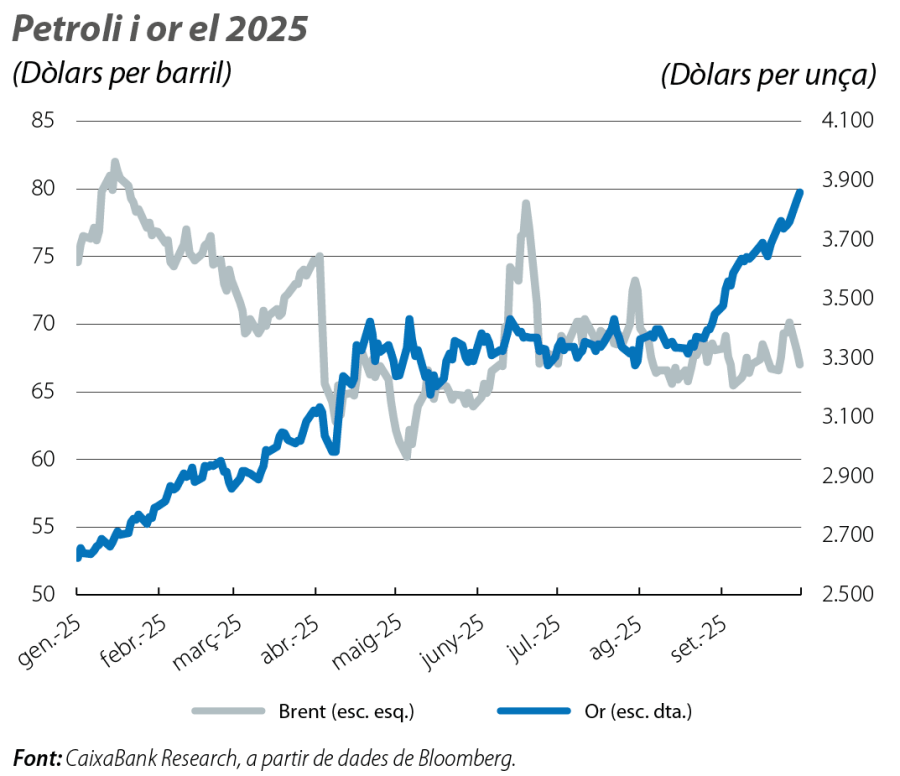

Volatilitat en el petroli i nous màxims en l’or

Pel que fa a les primeres matèries, el petroli es va mantenir volàtil. El barril de Brent va repuntar fins als 70 dòlars, però, en l’última part del mes, va corregir una bona part de la pujada i va tancar el setembre amb una caiguda de gairebé el 2% en relació amb el mes anterior (fins als 67 dòlars). Aquest funcionament s’ha vist condicionat per l’augment de les tensions geopolítiques (com els atacs d’Ucraïna a infraestructures petrolieres crítiques russes), pels dubtes sobre l’excés d’oferta, per un augment de les existències acumulades als EUA, per la represa de les exportacions del nord de l’Iraq o per l’anunci de l’increment de la producció de l’OPEP+ (que ja ha retornat al mercat els 2,2 milions de barrils per dia retallats el 2023 i que ara encara la recuperació del segon tram de retallades del 2023, d’1,7 milions). L’or, per la seva banda, va assolir nous màxims (va superar els 3.850 dòlars per unça), la qual cosa ha continuat reforçant el seu paper d’actiu refugi en un entorn d’elevada incertesa fiscal i econòmica, en especial als EUA.