El temor borsari cedeix pas a l’optimisme per la Fed en els mercats

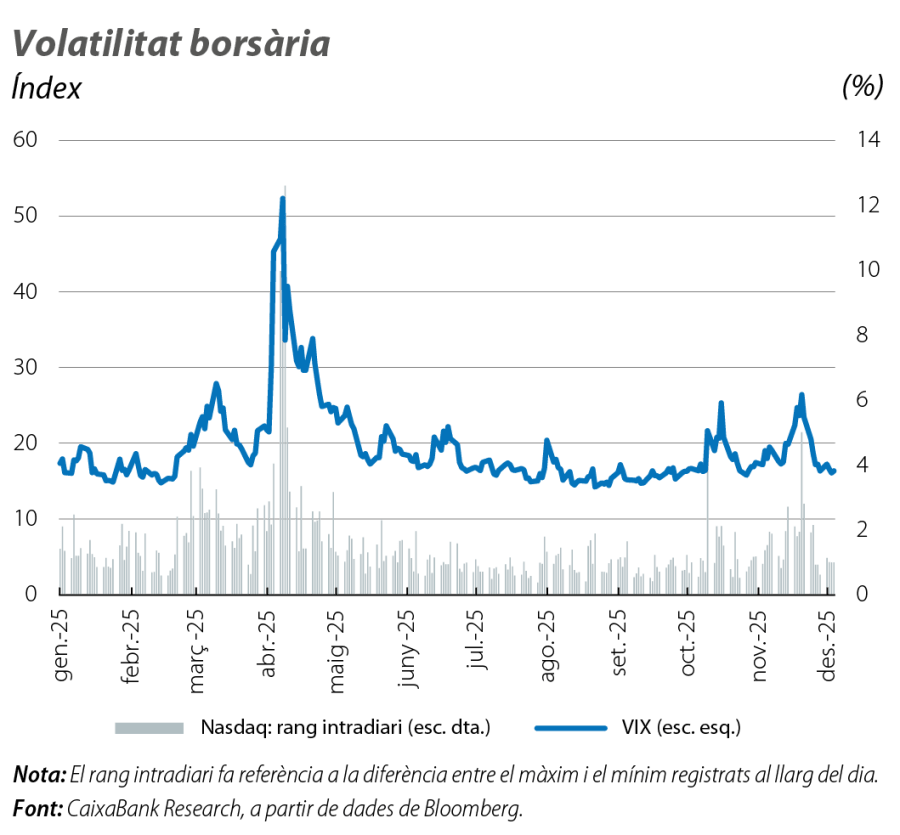

Novembre va estar dominat per un notable repunt de la volatilitat en els mercats borsaris, en un context marcat per dubtes sobre la possible exuberància al voltant de les inversions en IA als EUA i les elevades valoracions de les grans companyies tecnològiques. El sentiment es va anar recuperant cap a finals de mes, amb l’expectativa que la Fed podria continuar les retallades de tipus al desembre, però la preocupació es va desplaçar al Japó als mercats de deute sobirà.

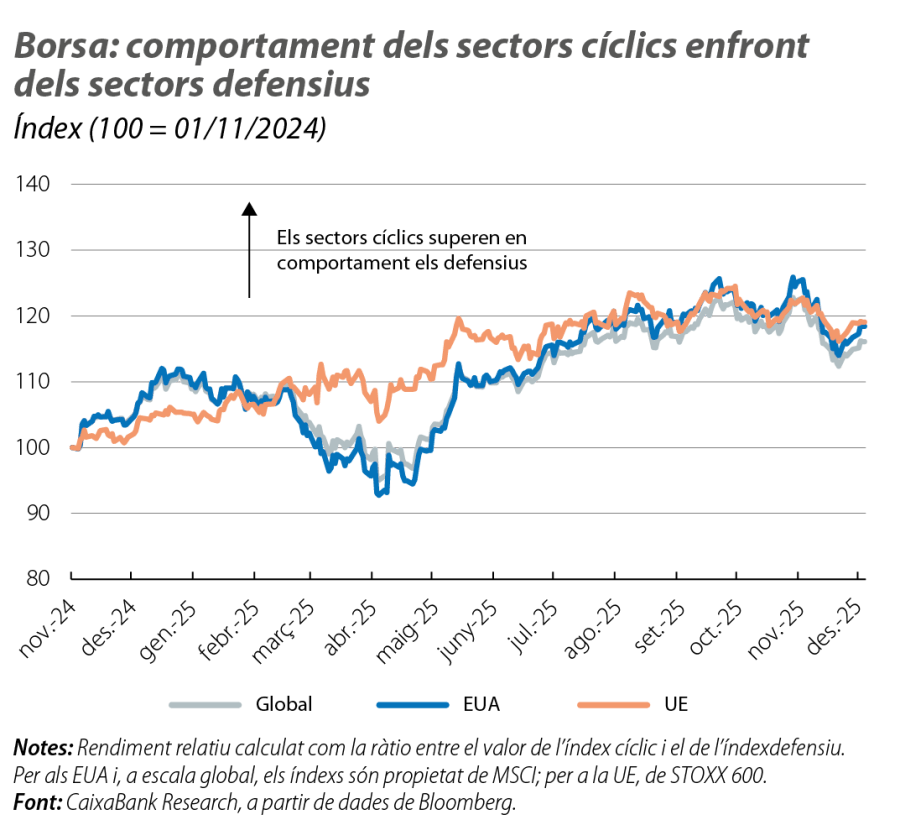

La volatilitat torna a fer acte de presència

Novembre va estar dominat per un notable repunt de la volatilitat en els mercats borsaris, en un context marcat per dubtes sobre la possible exuberància al voltant de les inversions en intel·ligència artificial als EUA i les elevades valoracions de les grans companyies tecnològiques. L’índex de volatilitat borsària dels EUA (VIX) va repuntar fins a nivells no vistos des d’abril, i el Nasdaq va viure la seva jornada més brusca des d’aleshores, amb una oscil·lació intradia de fins al 5%. Durant bona part del mes, el to dominant va ser d’aversió al risc, amb caigudes generalitzades en els principals índexs de renda variable a escala global. No obstant això, el sentiment va anar recuperant-se cap a finals de novembre a mesura que es va anar consolidant l’expectativa que la Reserva Federal dels EUA podria continuar les retallades de tipus d’interès al desembre. Amb aquesta expectativa, les rendibilitats sobiranes als EUA van descendir. No obstant això, el focus final es va desplaçar al Japó, on la preocupació sobre les perspectives fiscals va portar les rendibilitats sobiranes de llarg termini a màxims històrics.

Creix l’expectativa de retallades de tipus d’interès als EUA

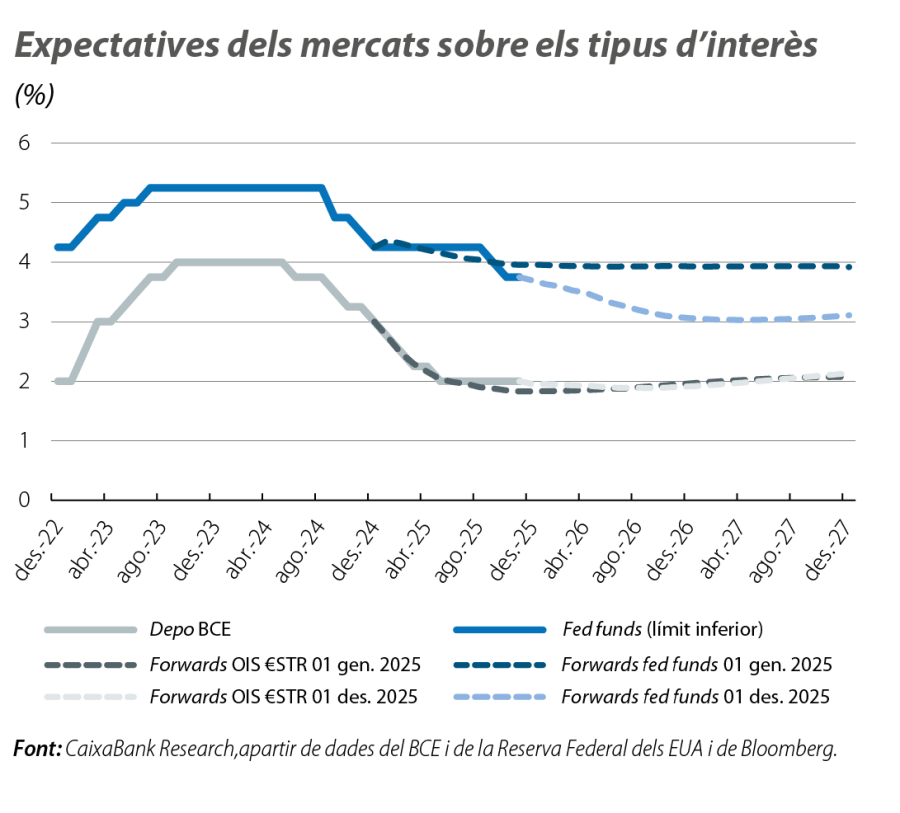

La decisió que la Reserva Federal prendrà al desembre ha estat envoltada d’una elevada incertesa a causa, en primer lloc, de la manca de dades oficials pel tancament del Govern federal i, en segon lloc, de la creixent divisió interna entre els membres del Consell sobre el camí adequat dels tipus d’interès (davant l’actual context de refredament del mercat laboral i de pressions a l’alça en la inflació). Tanmateix, cap a finals de novembre, la publicació d’enquestes de confiança del consumidor amb un cert deteriorament, la caiguda d’ocupació recollida en dades de nòmines privades i un creixement feble de les vendes al detall, juntament amb el gir de sensibilitat d’alguns membres cap a postures més acomodatícies, van consolidar l’expectativa d’una retallada de tipus al desembre (que deixaria el tipus de referència en el rang 3,50%-3,75%). A més a més, es va donar a conèixer que el president Trump ja té decidit el seu nomenament per al futur president de la Fed en substitució de Jerome Powell (el mandat del qual com a president finalitza el pròxim mes de maig, tot i que la seva posició al Consell no acaba fins al 2028). Encara que Trump no va revelar formalment el nom del successor, les cases d’apostes cotitzen com a clar favorit a Kevin Hasset, actual director del Consell Econòmic Nacional dels Estats Units, la qual cosa va alimentar l’expectativa que els tipus continuaran descendint cap a nivells neutrals l’any que ve. Al contrari, les expectatives al voltant del BCE van romandre ancorades, amb el mercat assignant una probabilitat pròxima al 0% a una retallada al desembre i mantenint el tipus depo cotitzat al voltant del 2% per al conjunt del 2026, en un context d’inflació pràcticament en l’objectiu i de riscos inflacionistes equilibrats en ambdós sentits.

El Japó, focus d’atenció en els mercats de deute sobirà

Al Japó, la creixent expectativa d’una expansió fiscal impulsada pel nou Govern japonès, i la derivada preocupació sobre el deute públic, va deslligar una forta venda de bons sobirans que va portar a la rendibilitat sobirana de 30 anys a màxims històrics (prop del 3,5%), acumulant una pujada de prop de 100 p. b. l’any. La pujada de la referència a 2 anys, que va superar l’1,0%, màxim des del 2007, es va veure després reforçada davant la percepció d’una possible pujada de tipus d’interès per part del Banc del Japó (els mercats cotitzen una pujada al desembre i una altra més al final del 2026 amb un 100% de probabilitat). En la resta de les economies, el deute sobirà va mantenir dinàmiques menys brusques. El bund alemany va repuntar prop de 10 p. b. fins a principis de desembre, mentre que les primes de risc perifèriques de la zona de l’euro es van estrènyer modestament, secundades per la revisió positiva de la qualitat creditícia d’Itàlia (Moody’s va augmentar a Itàlia, per primera vegada en 23 anys, la qualificació, de Baa3 a Baa2, citant l’estabilitat política i els avanços en els plans de recuperació). Als EUA, les rendibilitats es van moure a la baixa a mesura que es va consolidar l’expectativa d’una retallada de la Fed al desembre. El tram a 2 anys va retrocedir al voltant de 5 p. b.

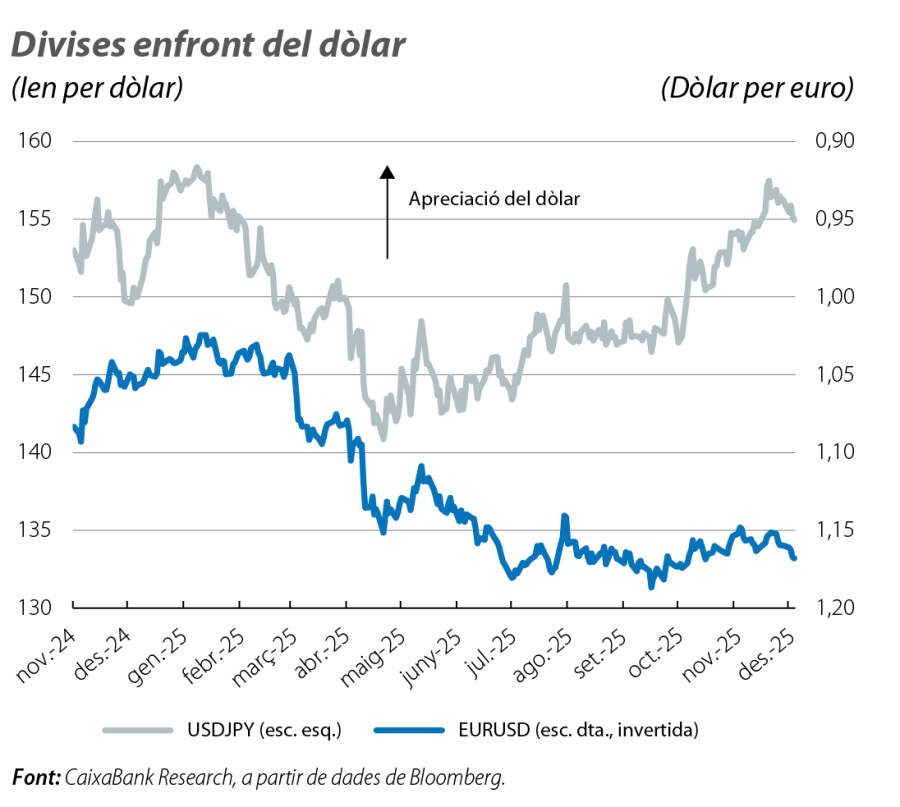

El ien japonès en el punt de mira

En aquest context, el ien es va afeblir enfront del dòlar a mesura que les rendibilitats sobiranes japoneses repuntaven amb força. No obstant això, el moviment es va moderar posteriorment, quan els mercats van començar a descomptar la possibilitat que el Banc del Japó augmentés els tipus abans de final d’any, i el ien va acabar depreciant-se un 1,5%. D’altra banda, l’encreuament entre l’euro i el dòlar es va mantenir relativament estable, cotitzant entre 1,15 i 1,16 dòlars per euro, i es va estabilitzar més cap a 1,16 a mesura que es va consolidar l’expectativa d’una pròxima retallada de tipus per part de la Fed.

Mes d’anada i tornada a les borses davant el nerviosisme de les tecnològiques i les expectatives sobre la Fed

El mes va estar marcat per episodis d’elevada volatilitat i un sentiment generalitzat de pessimisme, especialment davant les elevades valoracions en el sector tecnològic. El fort rally iniciat a l’abril es va prendre una pausa, i la majoria dels índexs globals van experimentar caigudes al llarg de gairebé tot novembre, encapçalades pels sectors més cíclics (tecnologia, industrials), mentre que els sectors defensius (salut, recursos bàsics i consum no cíclic) van mostrar un comportament relatiu millor. Tanmateix, l’expectativa d’una retallada per part de la Fed va reactivar l’apetència pel risc i els índexs van començar a remuntar cap a finals de mes, amb les pujades liderades per aquests sectors més cíclics. En conjunt, l’S&P 500 va tancar el mes pràcticament pla, el Nasdaq va acabar amb lleugeres pèrdues i els índexs de la zona de l’euro van mostrar un comportament mixt. L’IBEX 35 va tancar clarament en positiu i va destacar per damunt de la mitjana europea, impulsat pel bon comportament de les cotitzacions dels sectors financer i de materials.

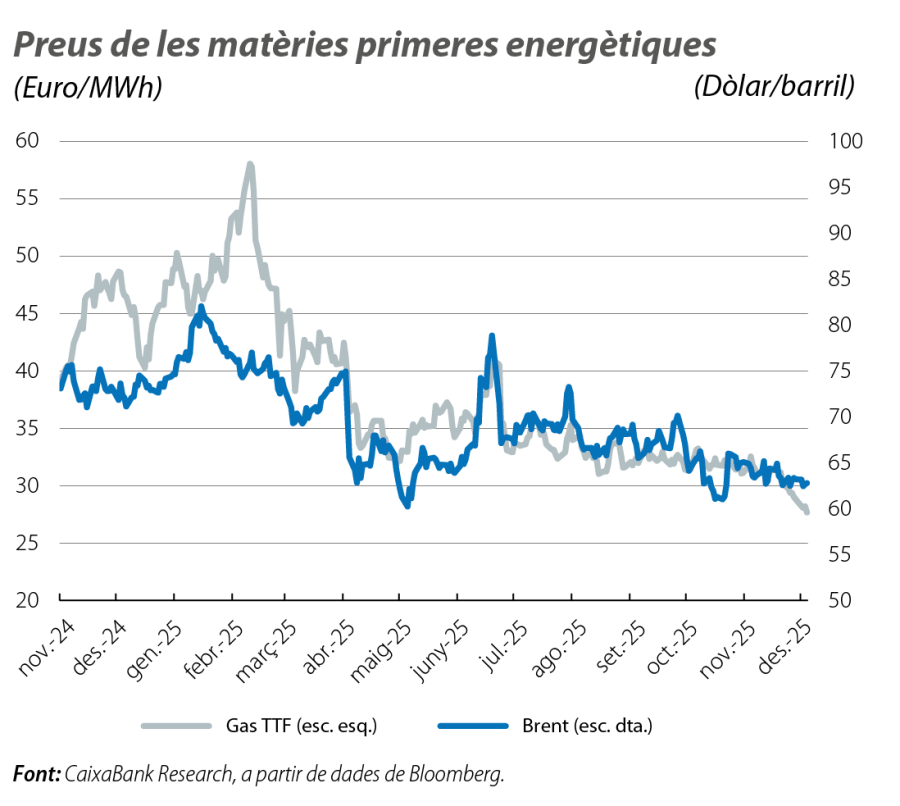

Les converses sobre un possible acord de pau a Ucraïna arrosseguen a la baixa els preus energètics

Els preus de les matèries primeres energètiques van experimentar descensos generalitzats al novembre. Malgrat les sancions dels EUA a les dues principals petrolieres russes i l’anunci de l’OPEP que en el 1T 2026 deixarà d’incrementar la producció, els preus van continuar baixant davant la possible signatura d’un alto el foc o d’un acord de pau entre Rússia i Ucraïna. La referència de gas TTF va caure per sota dels 30 euros/MWh per primera vegada en més d’un any i mig, i el preu del barril Brent va tancar el mes dos dòlars per sota dels nivells d’octubre, al voltant dels 63 dòlars. D’altra banda, els metalls van tenir un mes positiu enmig del repunt de volatilitat i de la cerca d’actius refugi. L’or va recuperar terreny i, a començaments de desembre, va arribar als 4.200 dòlars l’unça, acostant-se als màxims d’octubre. La plata va assolir el seu màxim històric, als 58,5 dòlars l’unça, i acumula guanys de gairebé un 95% des de l’inici d’enguany.