La geopolítica no llasta l’apetència pel risc dels mercats

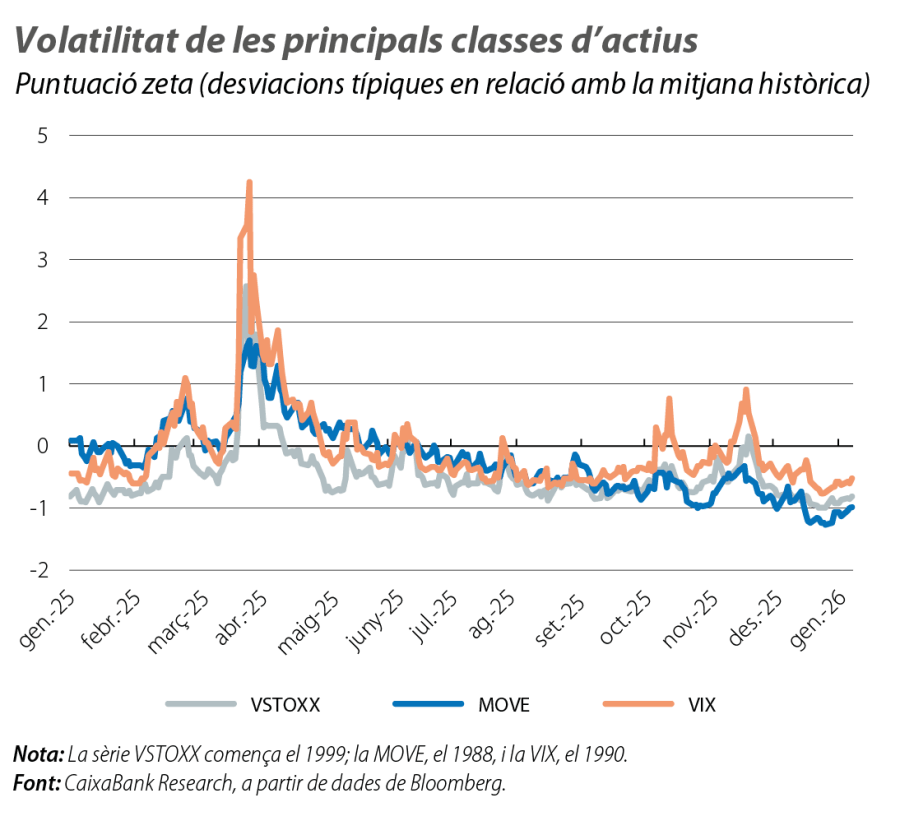

La volatilitat dels principals actius va continuar disminuint al desembre, alhora que va millorar la liquiditat als EUA i es van relaxar les condicions financeres més laxes, encara que persisteixen riscos lligats a la geopolítica i a la IA. Els principals índexs borsaris van prolongar el rally iniciat al novembre, mentre que els tipus sobirans a llarg termini van repuntar. L’euro va consolidar la seva apreciació durant l’any, el petroli va tancar a la baixa fins a mínims de quatre anys per la sobreoferta i per la lectura inversora a mitjà termini de la situació de Veneçuela. Els metalls preciosos van viure un rally històric no exempt de sots.

El desembre va tancar un any de resiliència econòmica i d’elevada apetència pel risc

El descens gradual de la volatilitat en els principals actius des del xoc aranzelari de l’abril es va prolongar al desembre, paral·lelament a una millora de la liquiditat als EUA (amb el suport de la finalització de la reducció de balanç de la Fed) i a un relaxament de les condicions financeres. Així i tot, persisteixen els riscos vinculats a la geopolítica i a la concentració d’inversions en intel·ligència artificial (IA), que continuen condicionant la percepció de risc als mercats globals. L’apetència inversora es va recuperar al desembre després de la bona dada d’inflació als EUA del novembre i, amb posterioritat, després de la retallada de tipus de la Fed i d’una dada sòlida del PIB dels EUA en el 3T 2025. Els principals índexs borsaris van prolongar el rally iniciat al novembre, malgrat la rotació sectorial des del sector tecnològic nord-americà, mentre que els tipus sobirans a llarg termini van repuntar. En divises, l’euro va consolidar la seva apreciació de l’any, i, en primeres matèries, el petroli va tancar a la baixa fins a mínims dels quatre últims anys, en un mercat dominat per la sobreoferta i amb els inversors fent una lectura a mitjà termini de la situació a Veneçuela (possible recuperació de la producció veneçolana). A més a més, els metalls preciosos van viure un rally històric no exempt d’ensopegades.

Sense sorpreses dels bancs centrals

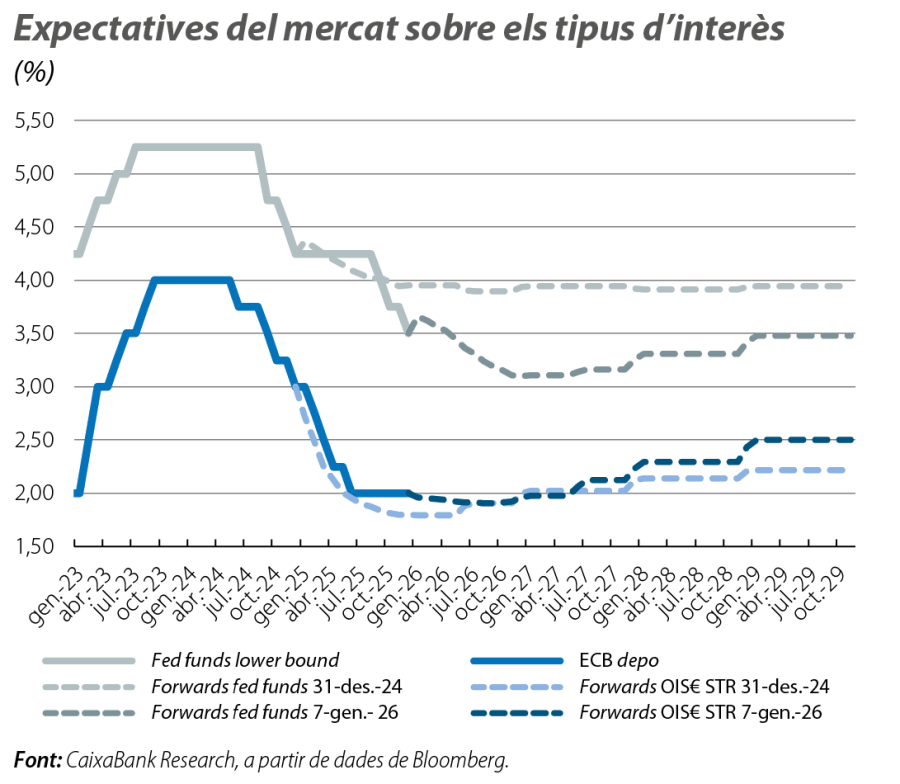

Al desembre, la Fed va dur a terme la tercera retallada de l’any i va situar els tipus en el rang 3,50%-3,75%. El seu president, Jerome Powell, va suggerir una pausa d’ara endavant i va assenyalar que la política monetària ha entrat en el rang del que es podria considerar un terreny neutral, de manera que la Fed queda en una bona posició per «esperar i veure» com evoluciona l’economia. Així i tot, el mercat continua descomptant dues retallades addicionals el 2026 (fed funds en el 3,00%-3,25%), basant-se en unes previsions de creixement revisades a l’alça i en una inflació convergent cap a l’objectiu a mitjà termini. A la zona de l’euro, el BCE va mantenir el tipus depo en el 2,00%, va reiterar el seu enfocament de «reunió a reunió» i va presentar un quadre macro més optimista, amb un major creixement del PIB i amb una inflació més a la vora de l’objectiu. La presidenta Christine Lagarde va subratllar la inèrcia dels preus dels serveis i dels riscos geopolítics, i Isabel Schnabel, de la Junta de Govern, va enviar missatges amb un cert biaix tensionador. El mercat descompta estabilitat en els propers trimestres. D’altra banda, el Banc d’Anglaterra va retallar en 25 p. b., fins al 3,75%, per la desinflació gradual, i el Banc del Japó (BoJ) va apujar tipus al 0,75%, fins a màxims en 30 anys, i va anticipar més pujades el 2026.

Repunt generalitzat dels tipus sobirans a llarg termini i augment dels pendents

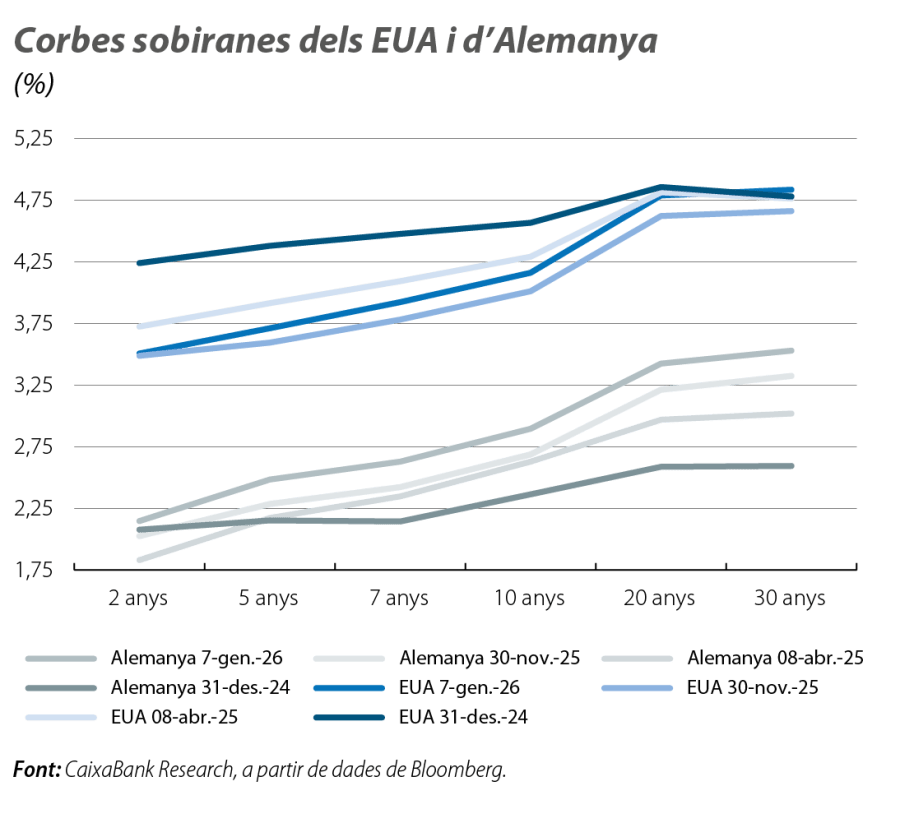

Els tipus sobirans a mitjà i a llarg termini de les economies desenvolupades van augmentar al final del 2025, esperonats pels missatges dels bancs centrals (senyals de pausa a la Fed, alguns comentaris tensionadors entre els membres del BCE) i per les dades positives de l’activitat econòmica. En canvi, els tipus d’interès a curt termini es van mantenir més estables o van flexionar lleugerament a la baixa, la qual cosa va comportar un augment del pendent de les corbes. D’altra banda, les primes sobiranes de la perifèria de la zona de l’euro es van reduir i van prolongar també la tendència de l’any (Itàlia, prop de −50 p. b. el 2025; Espanya, gairebé −30 p. b.). Finalment, la pujada de tipus del BoJ va desplaçar la corba japonesa cap amunt amb intensitat (prop de 30 p. b. la referència a 10 anys des del final de novembre).

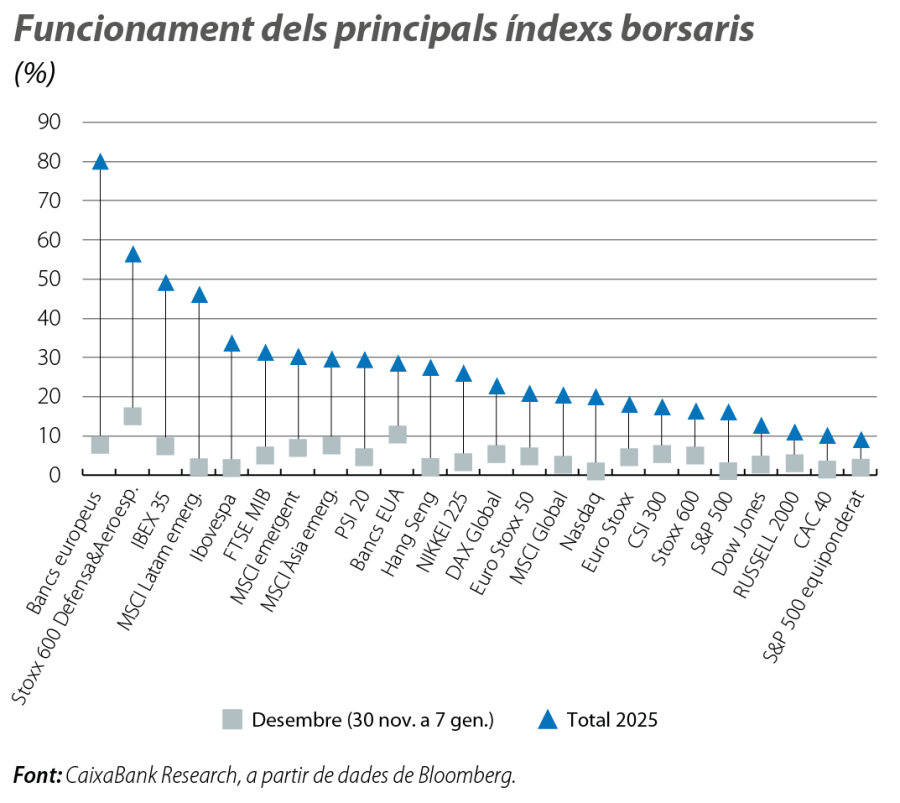

Guanys a les borses malgrat la cautela per la inversió en IA

El desembre va tancar el tercer any consecutiu d’avanços a les principals borses mundials amb un mes de guanys (MSCI ACWI Global, més del 20% el 2025). Als EUA, la cautela per les elevades inversions en IA va llastar els índexs tecnològics al desembre, tot i que altres sectors, com el financer, van assolir avanços gràcies a la fortalesa de l’economia. A Europa, també va haver-hi guanys generalitzats en el mes, tot i que amb una certa disparitat regional: el CAC francès va avançar només lleugerament, i els majors avanços es van donar en els índexs italià i, molt en particular, espanyol, pel bon funcionament dels bancs. La borsa del Japó també va tancar un mes (i un any) de guanys, gràcies al bon funcionament del sector tecnològic, a la feblesa del ien i als plans d’estímul del Govern. El to positiu també es va imposar entre les borses de les economies emergents, amb avanços anuals superiors al 30% en el conjunt del bloc i increments notables tant a l’Àsia emergent com a l’Amèrica Llatina.

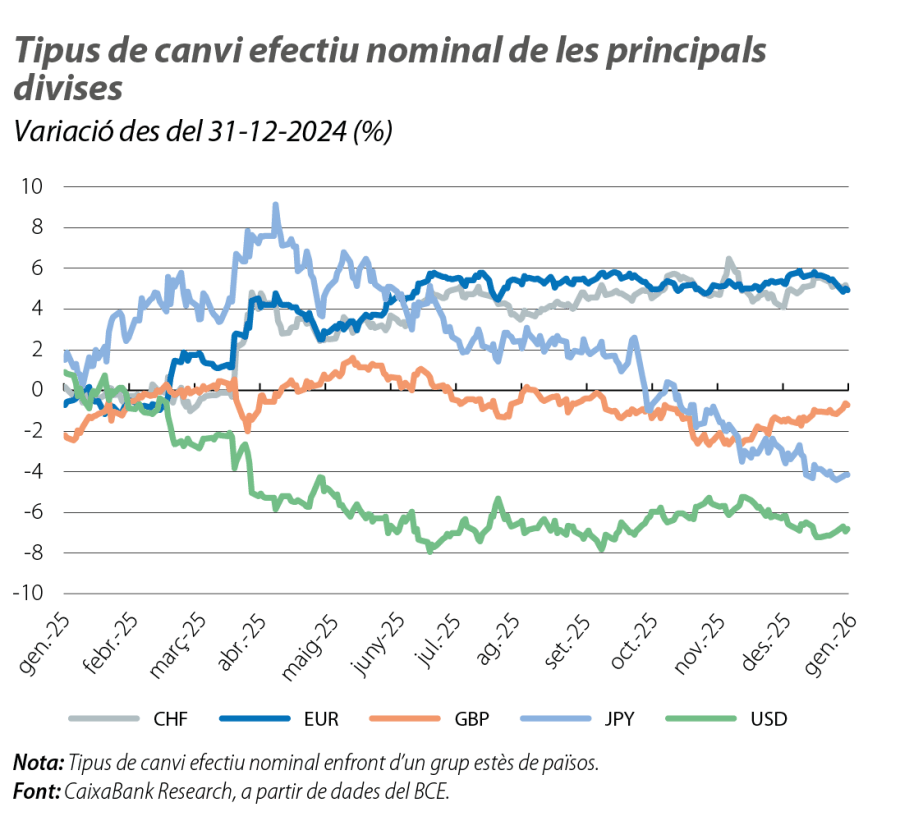

L’euro consolida la seva apreciació anual al desembre

El tipus de canvi efectiu nominal de l’euro (TCEN) va avançar lleugerament en el mes (el 0,1% la referència del BCE enfront d’un grup estès de països) i va consolidar una apreciació una mica superior al 5% al llarg de l’any. Així i tot, al desembre, l’euro va consolidar la seva apreciació enfront del dòlar nord-americà (fins al voltant dels 1,17-1,18 dòlars per euro), mentre que va afluixar una mica enfront de la fortalesa de les divises més exposades a les primeres matèries mineres (divises llatinoamericanes o el dòlar australià) i d’altres divises europees (lliura esterlina o corona sueca). Per la seva banda, el ien va encadenar un altre mes de depreciació del seu tipus de canvi efectiu nominal (malgrat que es va mantenir gairebé pla enfront del dòlar), malgrat les expectatives que el BoJ continuï apujant tipus el 2026 (els mercats monetaris cotitzen entre una i dues pujades més).

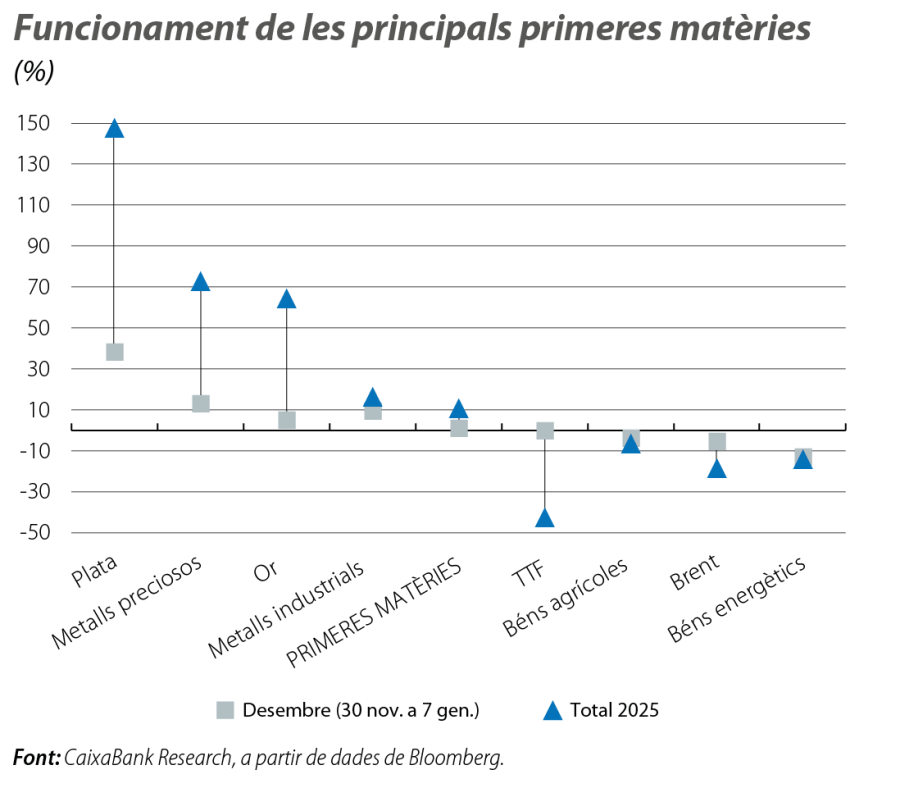

Els béns energètics s’abarateixen a Europa, mentre que els metalls amplien el seu 'rally'

El petroli va iniciar l’últim mes de l’any amb lleugers repunts, derivats de les tensions geopolítiques, però va corregir arran de les previsions de sobreoferta i del possible retorn de Rússia al mercat. Al començament del 2026, la perspectiva d’un eventual retorn del cru veneçolà (sense les sancions dels EUA i quan es recuperi la capacitat productiva) també va deixar el barril de Brent al voltant dels 60 dòlars, mínim des del 2021. La referència europea de gas natural també va prolongar la tendència a la baixa, en un context de normalització després de la crisi energètica del 2022 (a la vora del −40% al llarg de l’any), en un context d’oferta abundant i de senyals d’una demanda asiàtica feble. Els metalls preciosos van tornar a ser protagonistes, en particular la plata, que va registrar una forta pujada al desembre (gairebé el +30%), tot i que no exempta de volatilitat. El comportament excepcional dels metalls preciosos al llarg de l’any s’explica per l’elevada incertesa de l’entorn geopolític i econòmic en el conjunt de l’any, a la qual cal afegir l’increment de les compres dels bancs centrals, els desequilibris estructurals entre l’oferta i la demanda o la depreciació del dòlar. Entre els metalls industrials, el coure i el níquel van repuntar amb intensitat per les expectatives d’estímul a la Xina.