Resiliencia y desafíos en la economía global

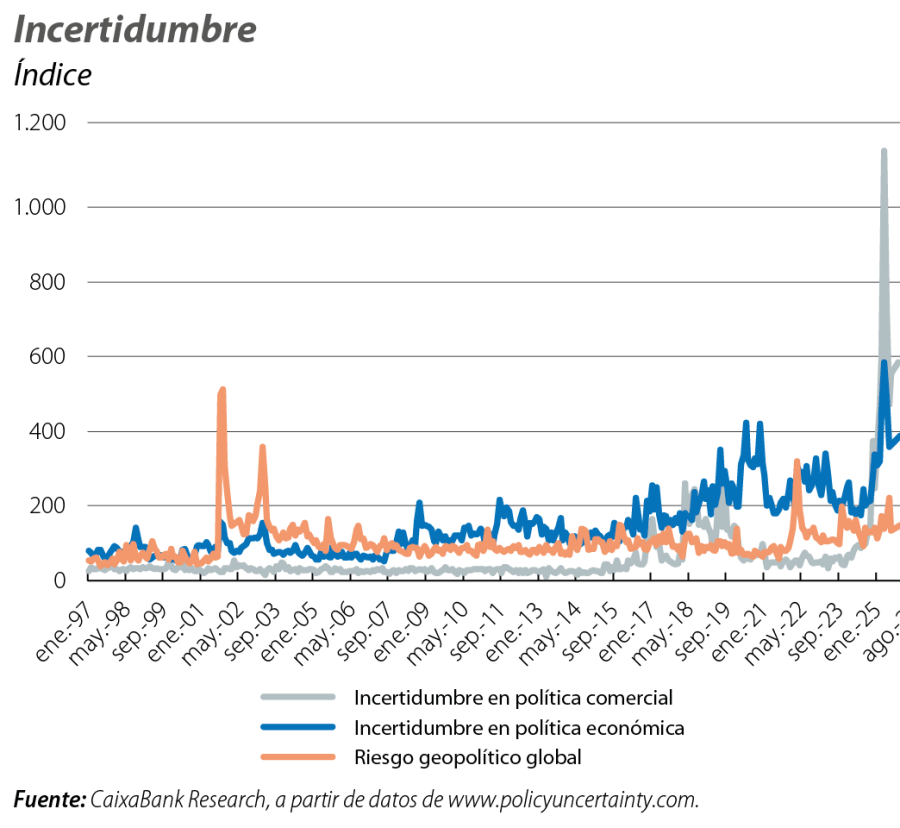

La economía mundial hace gala de una notable resiliencia, a pesar de toda la incertidumbre asociada a la política arancelaria de Trump. Sin embargo, persisten los riesgos para la economía global siendo las relaciones comerciales uno de sus principales retos.

La economía mundial hace gala de una notable resiliencia

La economía mundial hace gala de una notable resiliencia, a pesar de toda la incertidumbre asociada a la política arancelaria de Trump. Así, en septiembre, el índice PMI de actividad empresarial se situó en los 52,4 puntos (50 marca el umbral de crecimientos positivos), y en el conjunto de julio, agosto y septiembre ha alcanzado máximos del año. Este buen resultado se explica tanto por la mejora en servicios como en manufacturas. En el conjunto del 3T, los datos de las principales economías internacionales exhibieron cierta mejora, lo que justifica que la OCDE haya revisado al alza, en 0,3 p. p., su previsión de crecimiento mundial para 2025 hasta un 3,2%. Sin embargo, persisten los riesgos para la economía global con las relaciones comerciales como uno de los principales retos. Los acuerdos del verano dejaron las «reglas del juego» más o menos definidas y reducen significativamente el riesgo de los escenarios más adversos, pero la incertidumbre no se ha disipado y no pueden descartarse nuevos cambios de posición por parte de EE. UU., lo que explica que los índices de incertidumbre comercial sigan muy elevados.

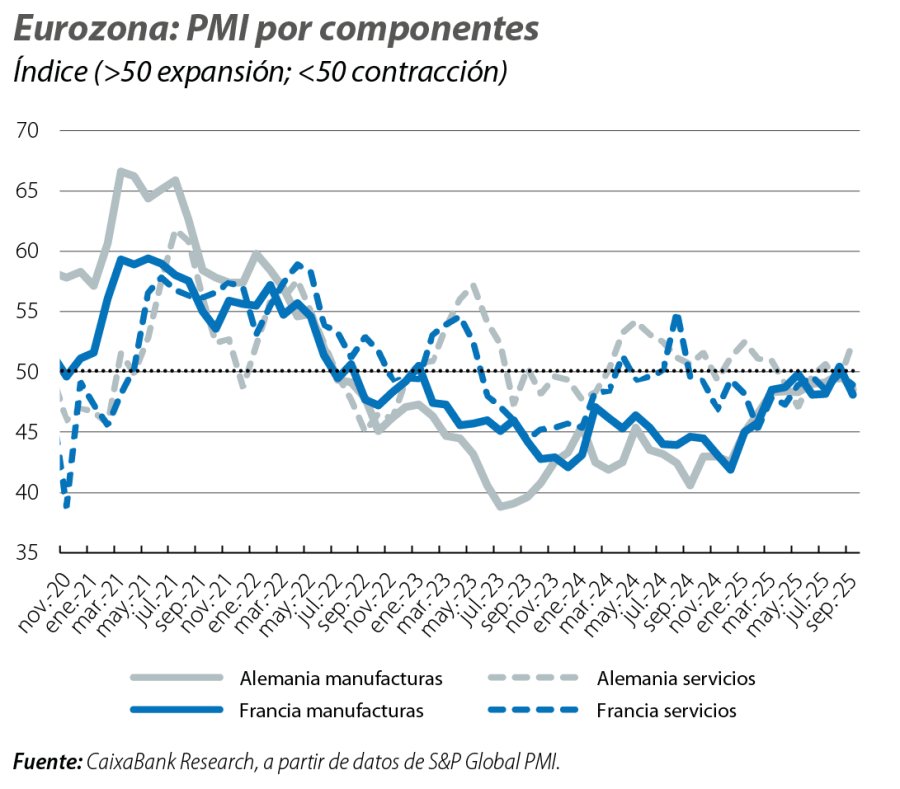

La eurozona cierra un 3T con crecimientos, de nuevo, muy modestos

Después de un 2T en el que apenas creció un 0,1% intertrimestral, reflejo de las caídas de Alemania e Italia (–0,3% y –0,1%, respectivamente) y con Francia creciendo únicamente por la acumulación de inventarios, los indicadores disponibles para el 3T no anticipan un repunte del crecimiento significativo en la eurozona. Así, el índice de actividad empresarial PMI subió en septiembre 0,2 puntos, hasta un nivel de 51,2, máximo de 16 meses, pero apenas por encima del umbral de 50, que marca crecimientos positivos, con una media para el 3T en 51,0, frente al 50,4 del 2T. Además, entre las grandes economías, se observan algunas divergencias. Alemania cierra el 3T con algo más de tono (el PMI ascendió en septiembre a 52,0), pero la debilidad en los componentes de pedidos enfría el optimismo, como así advierte el descenso en septiembre del índice de confianza empresarial Ifo (hasta 87,7, siendo 100 el umbral de referencia). A pesar del importante plan en infraestructuras diseñado, que todavía no ha comenzado a implementarse, se suma un entorno comercial poco favorable, lo que explica la cautela con la economía alemana a corto plazo. Mientras, en Francia la actividad económica se ve condicionada por su frágil situación política y el PMI cayó en septiembre más de 1 punto, hasta los 48,1, encadenando 13 meses consecutivos por debajo del umbral de 50. La falta de apoyos para aprobar los nuevos presupuestos provocó la dimisión del primer ministro Lecornu, apenas un mes después de su nombramiento, lo que reitera el clima de incertidumbre política y dificulta las medidas para reducir el déficit fiscal desde el 5,6% del PIB previsto para este año.

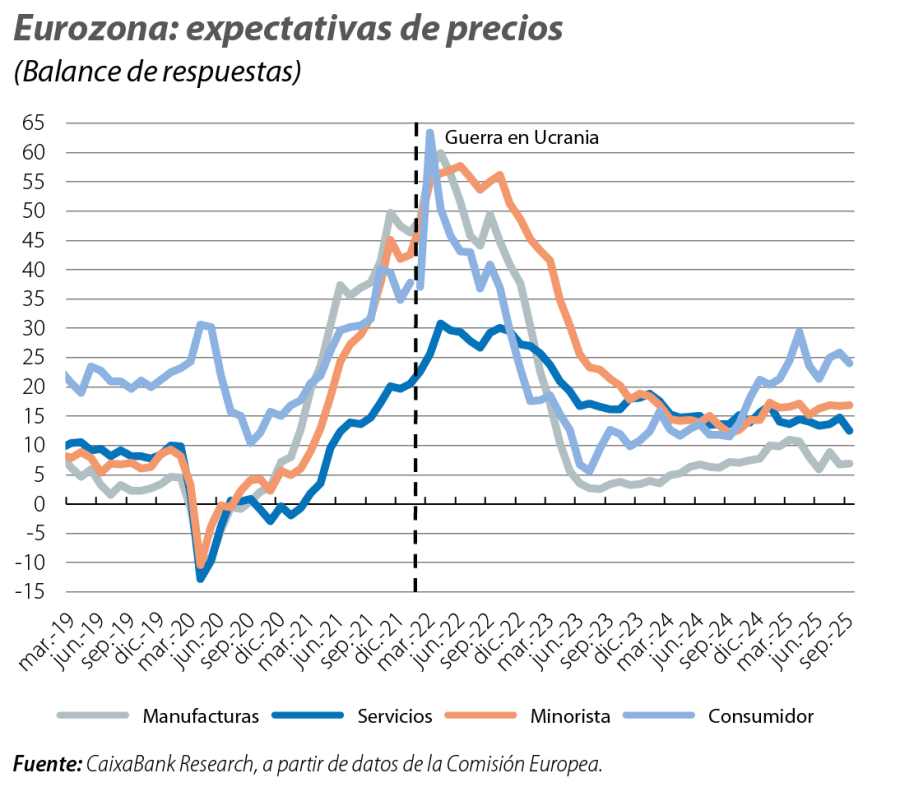

En este contexto, la inflación sigue prácticamente estable en torno al objetivo del BCE: en septiembre, la general se situó en el 2,2%, con una núcleo que, por quinto mes consecutivo, repite en el 2,3%. Además, las expectativas de inflación de los agentes se mantienen bastante contenidas: pese a unos aranceles más elevados, en septiembre los empresarios de los sectores manufacturero, minorista y servicios siguen sin mostrar intención de elevar sustancialmente sus precios de venta, y los consumidores también confían en que los precios se mantengan relativamente estables.

EE. UU. sigue sorprendiendo por su dinamismo, aunque se enfría el mercado de trabajo

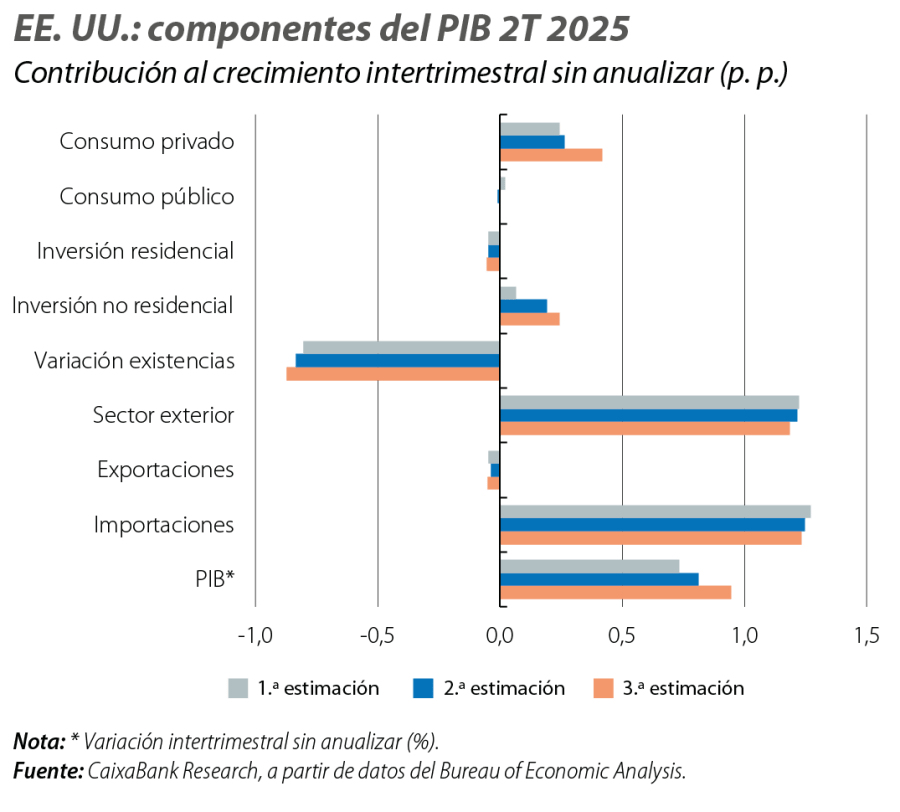

La economía estadounidense sigue mostrando pocas evidencias de impacto de la subida de aranceles. Para empezar, la revisión final del PIB arroja un crecimiento para el 2T del 0,95% intertrimestral, frente al 0,8% inicialmente publicado, gracias a un consumo privado que sigue robusto (+0,6%), apoyado por una inversión en capital fijo muy dinámica (1,1%) ante el empuje de las mayores inversiones relacionadas con las nuevas tecnologías y la IA (equipos informáticos +2,8% y software un 6,1%). Además, los últimos datos también apuntan a un 3T vigoroso. De hecho, en agosto, el consumo privado siguió tirando (las ventas minoristas volvieron a subir un 0,6% intermensual) y la producción industrial mantuvo el tono. Con todo ello, los trackers de PIB de la Fed de Nueva York y la Fed de Atlanta sugieren que el PIB habría avanzado un 0,6%-0,9% intertrimestral en el 3T.

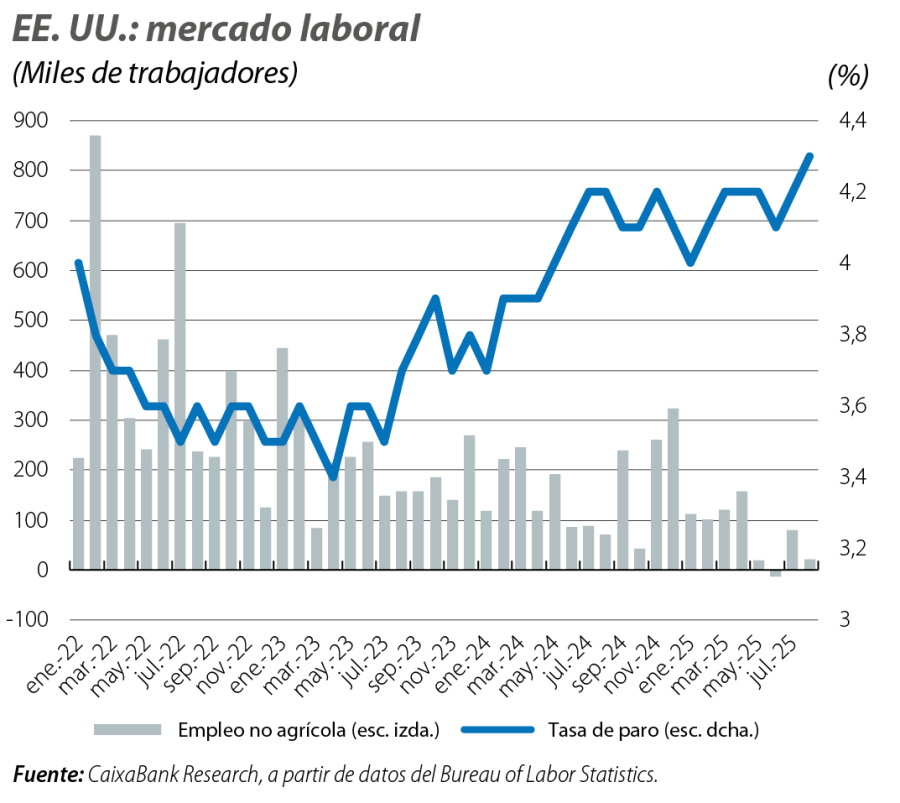

En este contexto de dinamismo económico, la inflación sigue mostrando cierta resistencia a bajar: en agosto, la general subió 0,2 p. p., hasta el 2,9%, con una núcleo que apenas repuntó 0,1 p. p., hasta el 3,1%. A pesar de que estas cifras siguen por encima de la referencia del 2%, los datos sugieren un impacto modesto de los aranceles hasta el momento, posiblemente porque las empresas están absorbiendo buena parte del aumento de costes que estos inducen. Sin embargo, los últimos datos de mercado de trabajo empiezan a dar señales de agotamiento. La revisión anual de la estadística arrojó casi 911.000 empleos menos en el periodo abril 2024-marzo 2025 de lo mostrado inicialmente y en agosto apenas se crearon 22.000 empleos, frente a una media superior de 100.000 empleos en los cuatro primeros meses del año, y con una tasa de paro que sube hasta el 4,3%, frente al 3,5% de inicio de año.

El Gobierno federal de EE. UU. afronta un cierre

El Gobierno federal de EE. UU. afronta un cierre (shutdown) por la falta de acuerdo entre republicanos y demócratas para aprobar los presupuestos (el principal punto de fricción son los recortes de gasto en sanidad), el primero en siete años, a cierre de este informe. Esto implica que todos los servicios no esenciales se suspenden a la espera de un nuevo presupuesto. El impacto sobre el crecimiento dependerá del tiempo que dure, pero la evidencia histórica señala que suele ser bastante pequeño, sobre todo porque gran parte de las pérdidas causadas por el cierre se recuperan una vez que reabre. De hecho, el cierre parcial del Gobierno de cinco semanas entre 2018 y 2019, el más largo de la historia de EE. UU., tuvo un coste estimado por la Oficina del Presupuesto de unos 11.000 millones de dólares (apenas un 0,05% del PIB), pérdidas que se recuperaron en casi un 75% una vez que se retomó el funcionamiento normal del Gobierno.

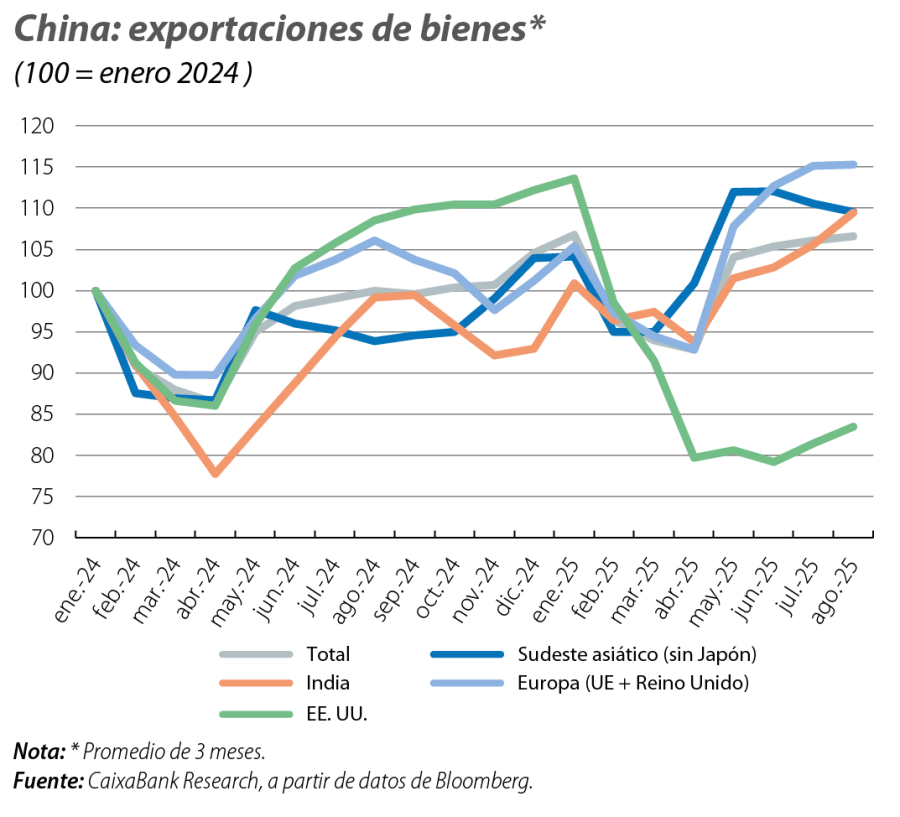

China mantiene la debilidad de la demanda interna

Las ventas minoristas crecieron un 3,4% interanual, frente al 5,4% de media del 2T. Esta pérdida de empuje se prolongará en los próximos meses: el gasto de las familias se verá lastrado por el agotamiento del efecto de los incentivos fiscales, que habían estimulado la compra de bienes duraderos a comienzos de año. Por su parte, la producción industrial mantuvo ritmos de crecimiento resistentes, del 5,2% interanual, aunque 1 p. p. menos que la media del 2T, y en adelante se enfrenta al reto de un entorno exterior más exigente. De hecho, en agosto, las exportaciones chinas crecieron un 4,8% interanual (frente a un aumento del 7,4% interanual en el 2T), lastradas por el retroceso de casi un 33% interanual en las exportaciones a EE. UU.