Resiliència i desafiaments en l’economia global

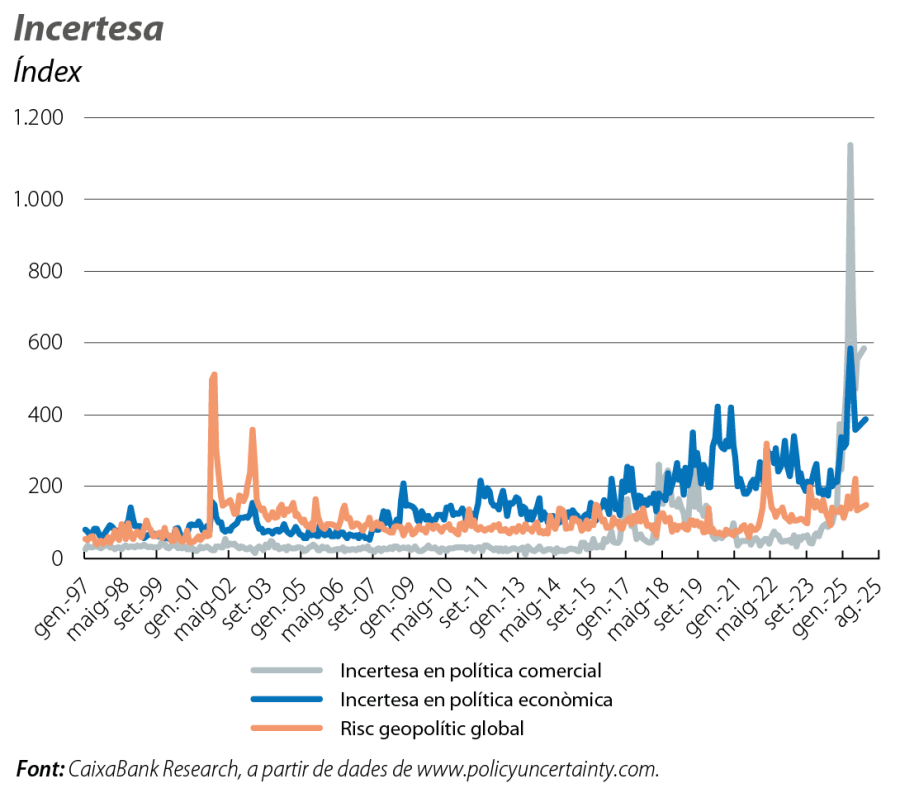

L’economia mundial fa gala d’una notable resiliència, malgrat tota la incertesa associada a la política aranzelària de Trump. No obstant això, persisteixen els riscos per a l’economia global, amb les relacions comercials com un dels principals reptes.

L’economia mundial fa gala d’una notable resiliència

L’economia mundial fa gala d’una notable resiliència, malgrat tota la incertesa associada a la política aranzelària de Trump. Així, al setembre, l'índex PMI d'activitat empresarial es va situar en els 52,4 punts (50 marca el llindar de creixements positius), i en el conjunt de juliol, agost i setembre ha aconseguit màxims de l’any. Aquest bon resultat s’explica tant per la millora en serveis com en manufactures. En el conjunt del 3T, les dades de les principals economies internacionals van exhibir una certa millora, la qual cosa justifica que l’OCDE hagi revisat a l’alça, en 0,3 p. p., la seva previsió de creixement mundial per al 2025, fins al 3,2%. No obstant això, persisteixen els riscos per a l’economia global, amb les relacions comercials com un dels principals reptes. Els acords de l’estiu van deixar les «regles del joc» més o menys definides i redueixen de manera significativa el risc dels escenaris més adversos, però la incertesa no s’ha esvaït, i no es poden descartar nous canvis de posició per part dels EUA, la qual cosa explica que els índexs d’incertesa comercial continuïn molt elevats.

La zona de l’euro tanca un 3T amb creixements, de nou, molt modestos

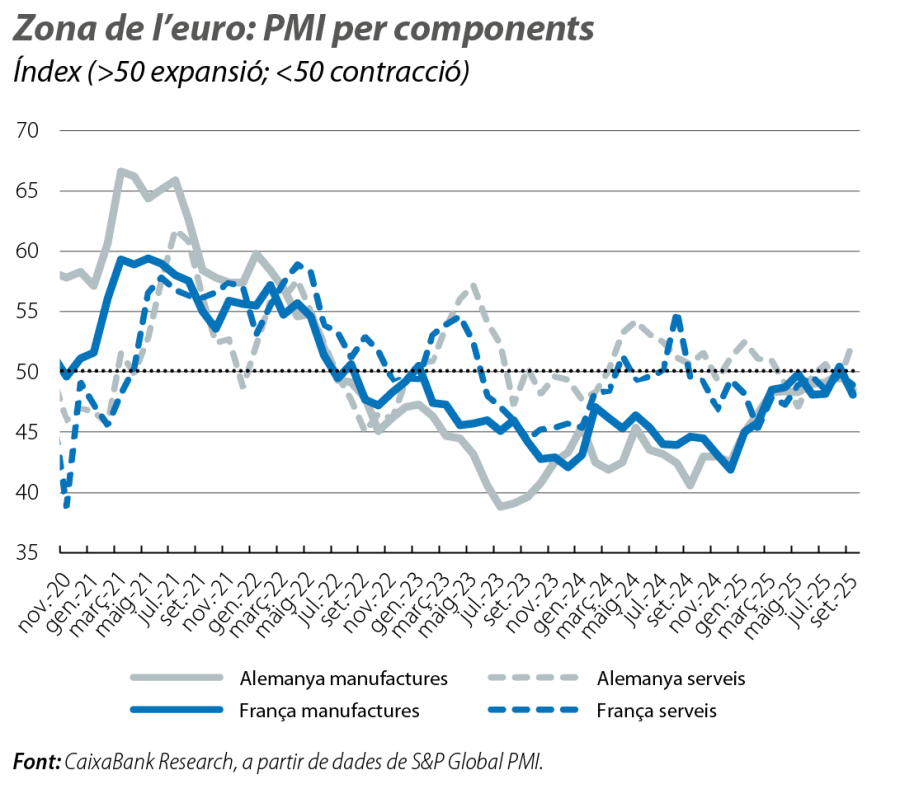

Després d’un 2T en què amb prou feines va créixer el 0,1% intertrimestral, reflex de les caigudes d’Alemanya i d’Itàlia (el –0,3% i el –0,1%, respectivament), i amb França creixent únicament per l’acumulació d’inventaris, els indicadors disponibles per al 3T no anticipen un repunt significatiu del creixement a la zona de l’euro. Així, l’índex d’activitat empresarial PMI va pujar 0,2 punts al setembre, fins a un nivell de 51,2, màxim de 16 mesos, però amb prou feines per damunt del llindar de 50, que marca creixements positius, amb una mitjana per al 3T en 51,0, en relació amb el 50,4 del 2T. A més a més, entre les grans economies, s’observen algunes divergències. Alemanya tanca el 3T amb una mica més de to (el PMI va pujar a 52,0 al setembre), però la feblesa en els components de comandes refreda l’optimisme, com així ho adverteix el descens al setembre de l’índex de confiança empresarial Ifo (fins a 87,7, amb 100 com a llindar de referència). A l’important pla en infraestructures dissenyat que encara no s’ha començat a implementar se suma un entorn comercial poc favorable, la qual cosa explica la cautela amb l’economia alemanya a curt termini. Mentrestant, a França, l’activitat econòmica es veu condicionada per la fràgil situació política, i el PMI va caure al setembre més d'1 punt, fins als 48,1, i va encadenar 13 mesos consecutius per sota del llindar de 50. La falta de suports per aprovar els nous pressupostos va provocar la dimissió del primer ministre Lecornu, amb prou feines un mes després del seu nomenament, la qual cosa confirma el clima d’incertesa política i dificulta les mesures per reduir el dèficit fiscal des del 5,6% del PIB previst per a enguany.

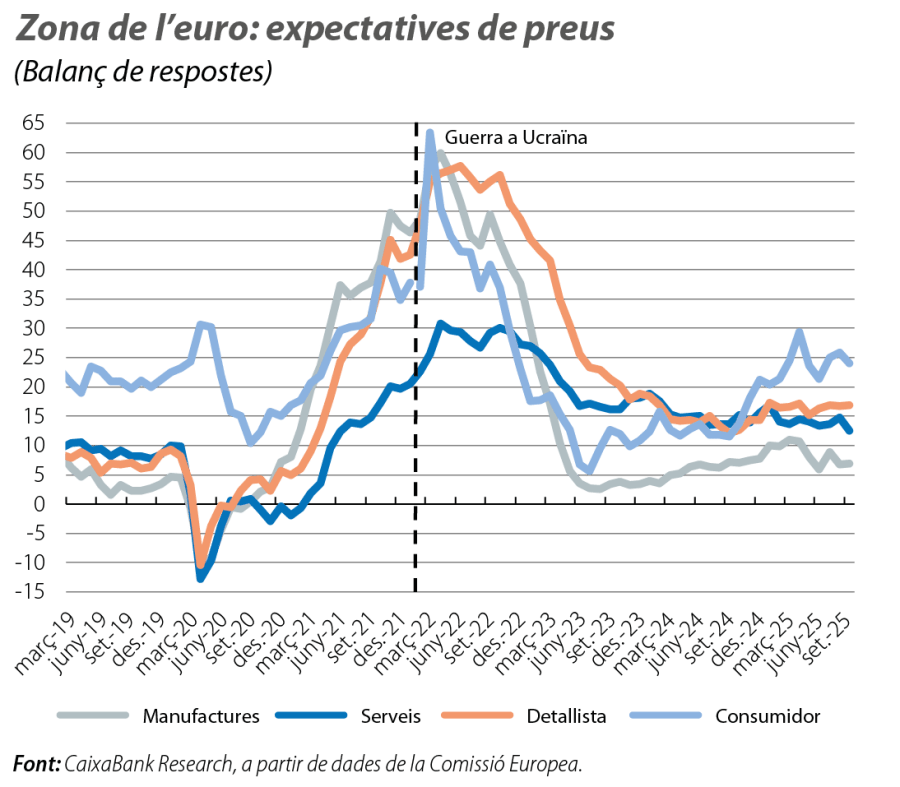

En aquest context, la inflació continua gairebé estable al voltant de l’objectiu del BCE: al setembre, la general es va situar en el 2,2%, amb una nucli que, per cinquè mes consecutiu, repeteix en el 2,3%. A més a més, les expectatives d’inflació dels agents es mantenen força contingudes: malgrat uns aranzels més alts, al setembre, els empresaris dels sectors manufacturer, detallista i serveis continuen sense mostrar cap intenció d’apujar de forma substancial els preus de venda, i els consumidors també confien que els preus es mantinguin relativament estables.

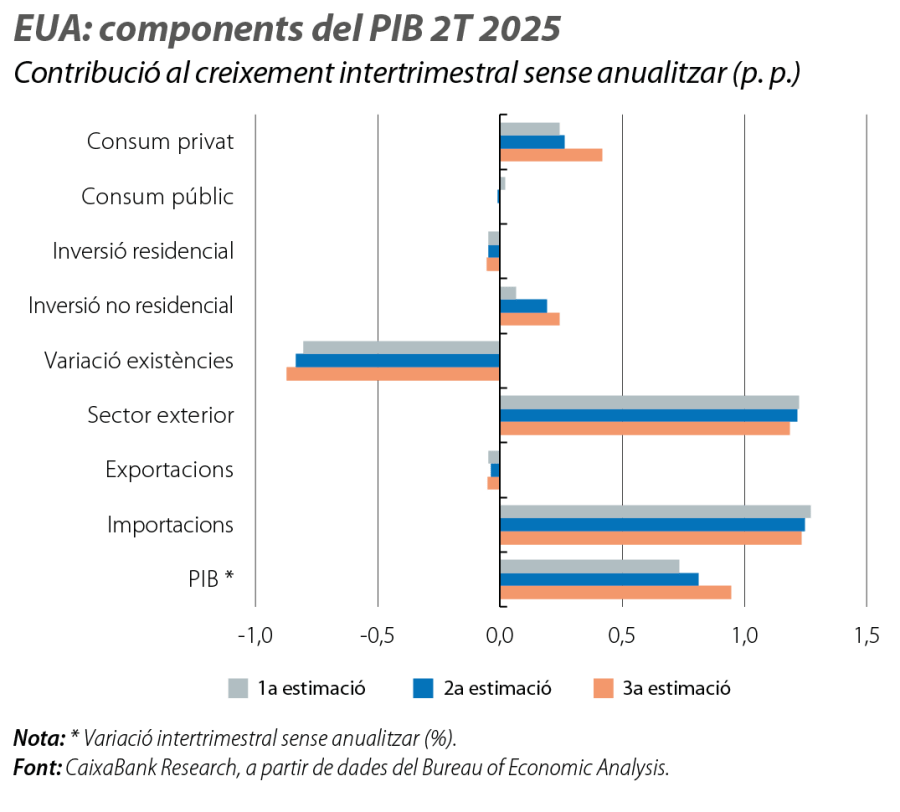

Els EUA continuen sorprenent pel seu dinamisme, tot i que es refreda el mercat de treball

L’economia nord-americana continua mostrant poques evidències de l’impacte de la pujada dels aranzels. Per començar, la revisió final del PIB llança un creixement per al 2T del 0,95% intertrimestral, en relació amb el 0,8% publicat inicialment, gràcies a un consum privat que continua robust (el +0,6%), secundat per una inversió en capital fix molt dinàmica (l’1,1%) arran de l’embranzida de les inversions relacionades amb les noves tecnologies i amb la IA (equips informàtics, el +2,8%, i software, el +6,1%). A més a més, les últimes dades també apunten a un 3T vigorós. De fet, a l’agost, el consum privat va continuar tirant (les vendes al detall van tornar a pujar el 0,6% intermensual) i la producció industrial va mantenir el to. Amb tot això damunt la taula, els trackers de PIB de la Fed de Nova York i de la Fed d’Atlanta suggereixen que el PIB hauria avançat el 0,6%-0,9% intertrimestral en el 3T.

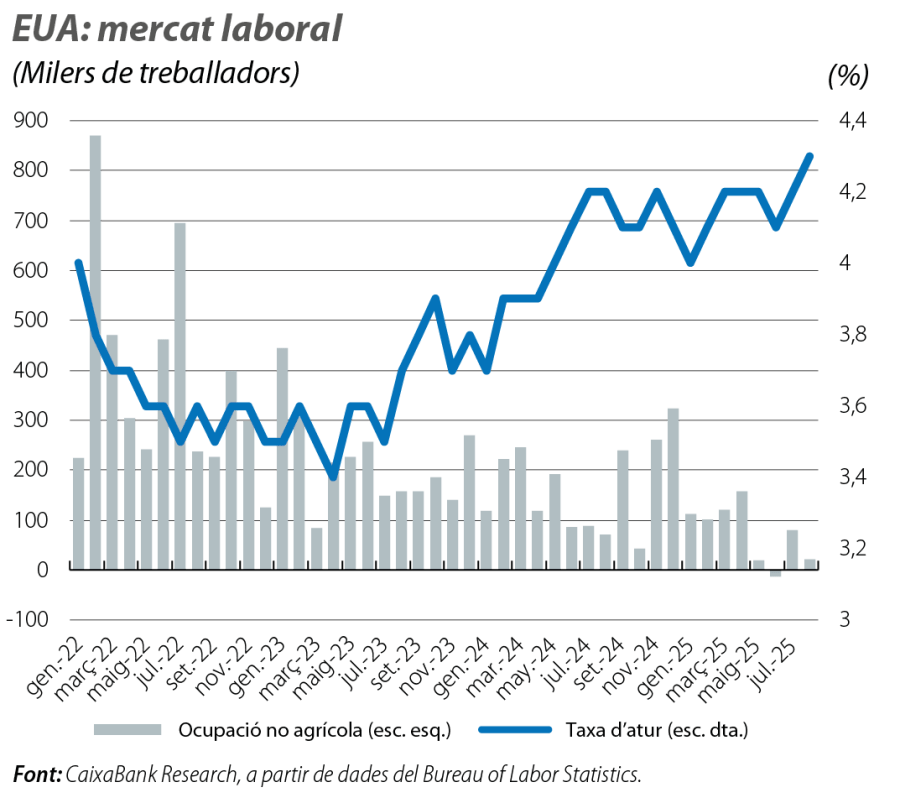

En aquest context de dinamisme econòmic, la inflació continua mostrant una certa resistència a baixar: a l’agost, la general va pujar 0,2 p. p., fins al 2,9%, amb una nucli que amb prou feines va repuntar 0,1 p. p., fins al 3,1%. Malgrat que aquestes xifres continuen per damunt de la referència del 2%, les dades suggereixen un impacte modest dels aranzels fins al moment, possiblement perquè les empreses estan absorbint una bona part de l’augment de costos que se’n deriven. No obstant això, les últimes dades del mercat de treball comencen a donar senyals d’esgotament. La revisió anual de l’estadística va llançar gairebé 911.000 llocs de treball menys en el període abril 2024-març 2025 del que havia mostrat inicialment, i, a l’agost, amb prou feines se’n van crear 22.000, en relació amb una mitjana superior als 100.000 en els quatre primers mesos de l’any, i amb una taxa d’atur que puja fins al 4,3%, en relació amb el 3,5% de l’inici de l’any.

El Govern federal dels EUA afronta un tancament

A l’hora de tancar aquest informe, el Govern federal dels EUA afronta un tancament (shutdown), el primer en set anys, per la falta d’acord entre republicans i demòcrates per aprovar els pressupostos (el principal punt de fricció són les retallades de despesa en sanitat). Això implica que tots els serveis no essencials se suspenen mentre s’espera el nou pressupost. L’impacte sobre el creixement dependrà del temps que duri, però l’evidència històrica assenyala que sol ser força petit, sobretot perquè una gran part de les pèrdues causades pel tancament es recuperen un cop es reobre. De fet, el tancament parcial del Govern de cinc setmanes entre el 2018 i el 2019, el més llarg de la història dels EUA, va tenir un cost, estimat per l’Oficina del Pressupost, d’uns 11.000 milions de dòlars (amb prou feines el 0,05% del PIB), pèrdues que es van recuperar en gairebé el 75% un cop es va reprendre el funcionament normal del Govern.

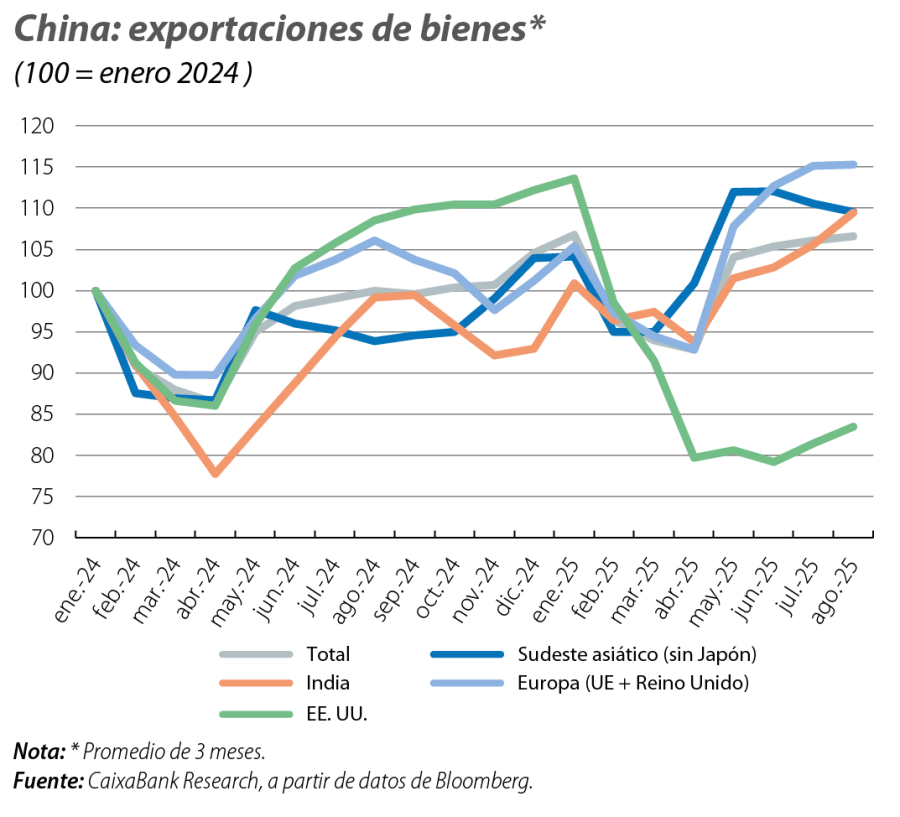

La Xina manté la feblesa de la demanda interna

Les vendes al detall van créixer el 3,4% interanual, en relació amb la mitjana del 5,4% del 2T. Aquesta pèrdua d’embranzida es prolongarà en els propers mesos: la despesa de les famílies es veurà llastada per l’esgotament de l’efecte dels incentius fiscals, que van estimular la compra de béns duradors al començament d’enguany. Per la seva banda, la producció industrial va mantenir ritmes de creixement resistents, del 5,2% interanual, tot i que 1 p. p. per sota de la mitjana del 2T, i, d’ara endavant, s’enfronta al repte d’un entorn exterior més exigent. De fet, a l’agost, les exportacions xineses van créixer el 4,8% interanual (en relació amb un augment del 7,4% interanual en el 2T), llastades per la reculada de gairebé el 33% interanual en les exportacions als EUA.