La geopolítica s’imposa sobre les dades de l’economia internacional

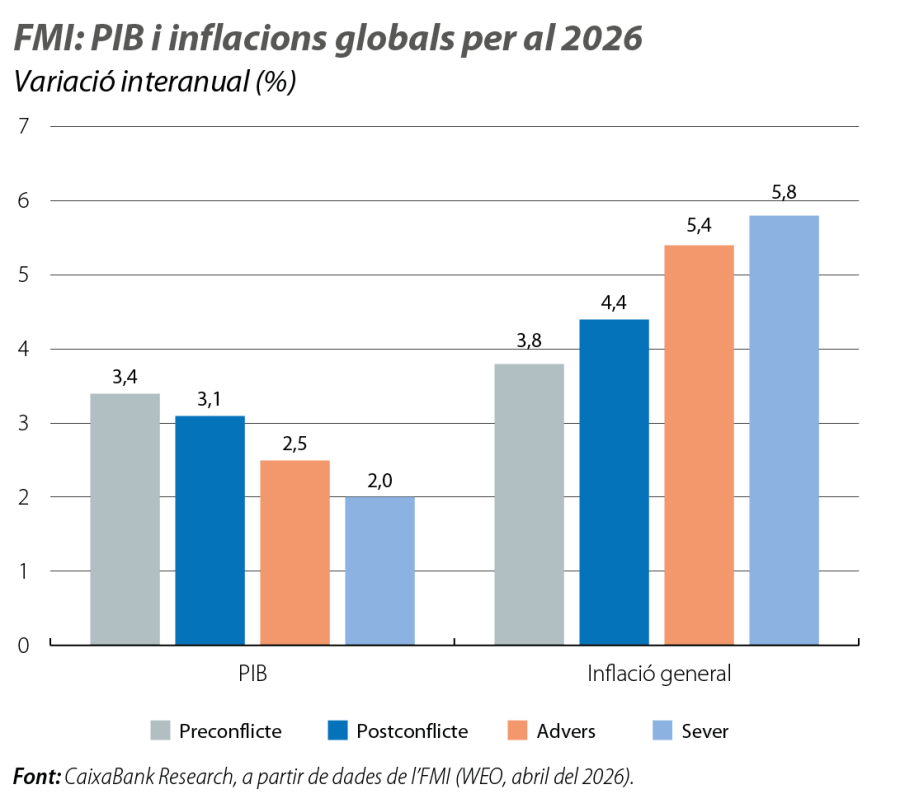

A l’hora de tancar aquest informe, continua la pressió militar i econòmica al voltant de l’estret d’Ormuz, via clau per al subministrament global de petroli, de gas i de productes derivats. L’FMI, al seu informe de previsions de l’abril, assenyala que, malgrat la fortalesa amb què es va iniciar el 2026 a nivell global, existeix el risc que es desencadeni un fort xoc energètic si les hostilitats persisteixen.

En l’últim mes, l’atenció s’ha tornat a centrar en el Pròxim Orient

A l’hora de tancar aquest informe, continua la pressió militar i econòmica al voltant de l’estret d’Ormuz, via clau per al subministrament global de petroli, de gas i de productes derivats. L’FMI, al seu informe de previsions de l’abril, assenyala que, malgrat la fortalesa amb què es va iniciar el 2026 a nivell global, existeix el risc que es desencadeni un fort xoc energètic si les hostilitats persisteixen. Al seu escenari base, assumeix una normalització relativament ràpida, amb un preu mitjà del petroli al voltant dels 80 dòlars per barril el 2026, un creixement del PIB mundial pròxim al 3% i un augment de la inflació de 0,3 p. p., al mateix temps que adverteix que uns escenaris més adversos o severs podrien apropar l’economia mundial a l’estagflació.

La zona de l’euro partia d’una situació relativament delicada ja abans del conflicte

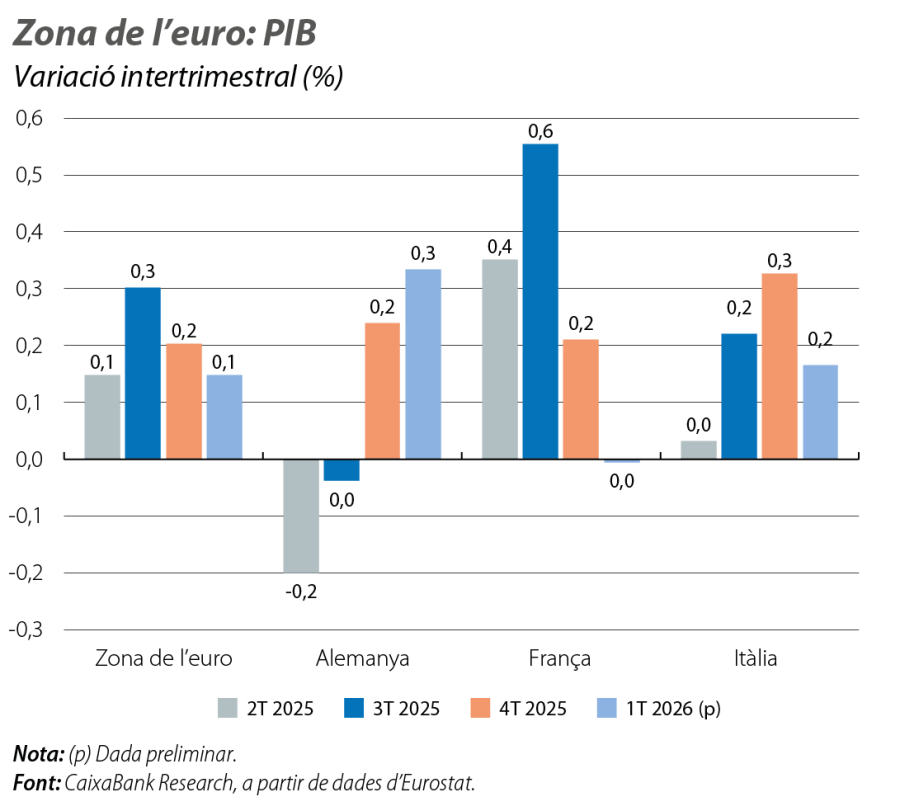

El PIB de la zona de l’euro va moderar el creixement en el 1T 2026, fins al 0,1% intertrimestral (el 0,2% anterior), però, exclosa Irlanda, assoliria gairebé el 0,2% (el 0,4% anterior). Per països, Alemanya va créixer el 0,3%, però encara no s’han publicat hard data importants del març (producció industrial, comandes, exportacions, etc.), que poden afectar la dada final del PIB. Itàlia va créixer el 0,2%, i França es va estancar. L’inici de l’any a la zona de l’euro ha estat modest i confirma que la regió partia d’una posició delicada per afrontar el repte del nou xoc energètic. A més a més, els últims indicadors mostren que l’inici del 2T 2026 és encara més feble: a l’abril, els PMI de clima empresarial van caure a la zona de recessió (–2,1 punts, fins a 48,6, amb 50 com a llindar), i l’índex de sentiment econòmic de la Comissió va encadenar tres mesos de caiguda i es va situar en mínims des del novembre del 2020 (93,0, amb 100 com a mitjana històrica). Per mitigar l’impacte de l’encariment energètic, les principals economies de la zona de l’euro han optat per mesures temporals i focalitzades (ajudes directes a les llars vulnerables o rebaixes fiscals), amb un cost fiscal molt inferior al de la crisi del 2022-2023.

Alemanya veurà com l’encariment de l’energia limita l’impacte del pla d’infraestructures

Alemanya veurà com l’encariment de l’energia limita l’impacte del pla d’infraestructures, al qual, a més a més, té dificultats per enlairar-se: la despesa federal total acumulada fins al març ha crescut gairebé el 6,0% interanual, però la despesa en infraestructures és encara el 14% inferior a la d’un any abans. L’optimisme al voltant de l’economia alemanya es continua refredant: a l’abril, el ZEW va confirmar un fort augment en la proporció d’inversors enquestats que esperen un deteriorament més intens de la situació (gairebé 35 p. p. en dos mesos, fins a superar el 38% dels enquestats), i l’Ifo va recular fins a mínims des del juny del 2009 (84,4, amb 100 com a mitjana històrica). Fins i tot el Govern ha retallat a la meitat la seva previsió de creixement per al 2026, fins al 0,5%.

Mentrestant, Itàlia, amb una major exposició als combustibles fòssils (generen gairebé la meitat de l’electricitat que consumeix), sentirà amb més força l’impacte de les pujades dels preus de l’energia en els mesos centrals de l’any. França ja estava estancada abans del conflicte, i no s’espera una reactivació substancial (el consens d’analistes apunta a avanços del PIB del 0,1%-0,2% intertrimestral d’ara endavant). A més a més, la capacitat de suport de la política fiscal de les dues economies està limitada per la situació poc favorable dels comptes públics.

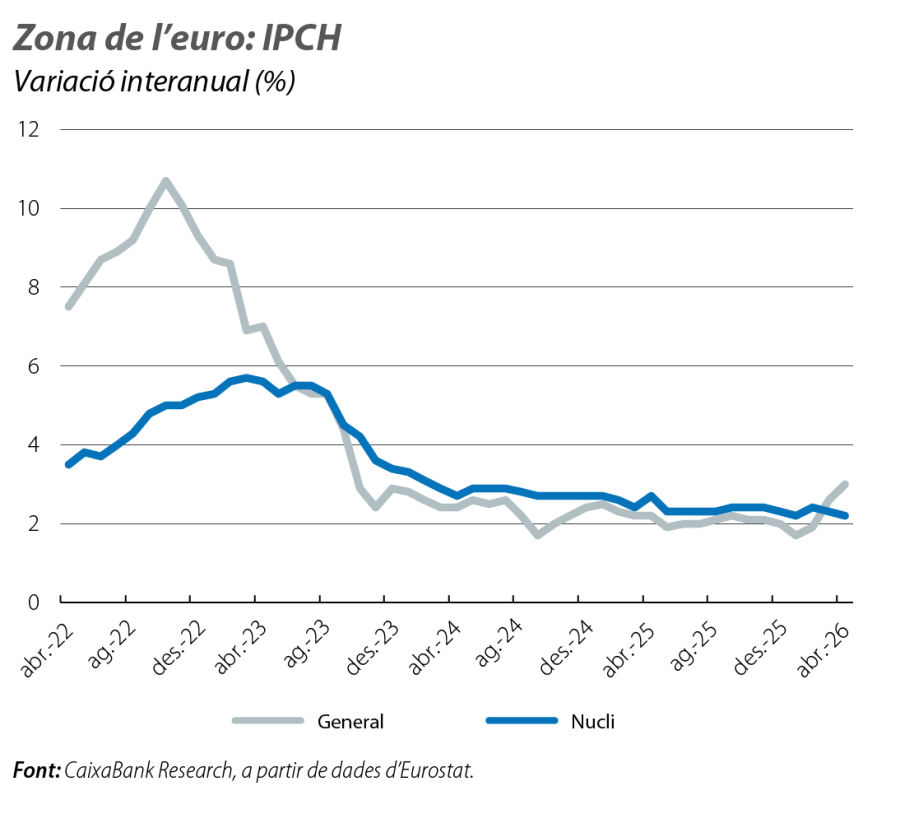

La inflació general de la zona de l’euro va repuntar 0,4 p. p. a l’abril, fins al 3,0%

La inflació general de la zona de l’euro va repuntar 0,4 p. p. a l’abril, fins al 3,0%, impulsada per l’energia (el 10,9% interanual a l’abril vs. el 5,1% al març), mentre que la nucli va cedir 0,1 p. p., fins al 2,2%. Hi ha el risc de nous repunts de la inflació: els components de preus dels PMI s’han tensionat des del conflicte al Pròxim Orient, i les expectatives d’inflació recollides a l’índex de sentiment de la Comissió marquen màxims des de la segona meitat del 2022.

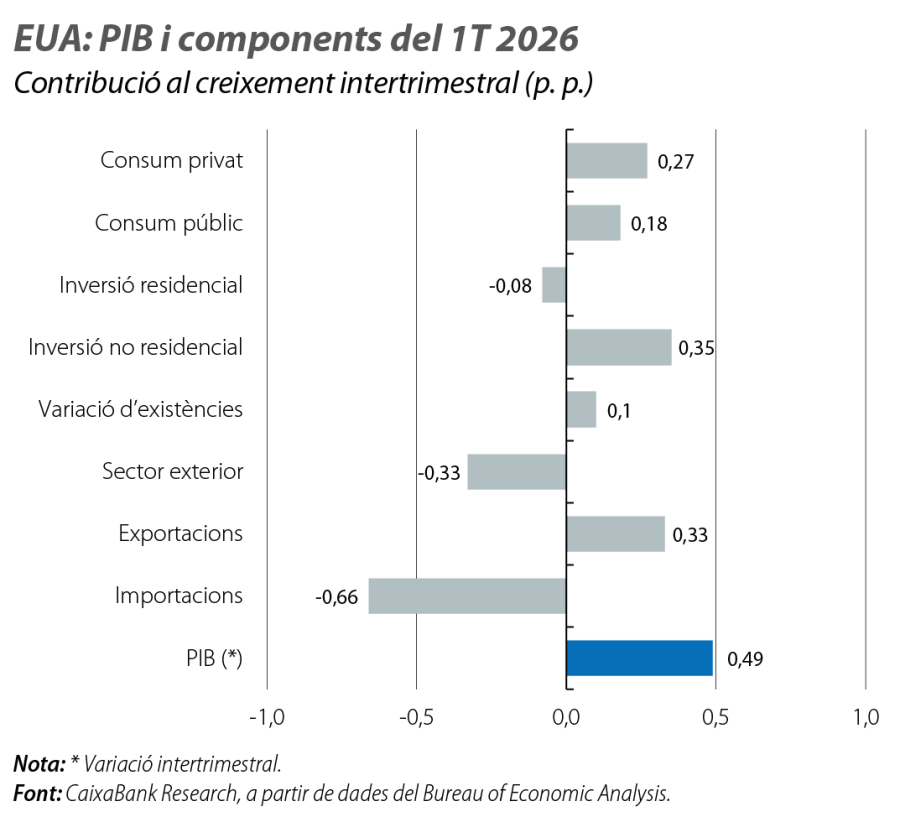

Els EUA van començar l’any amb una embranzida notable, que li atorga avantatge per encarar l’actual xoc energètic

L’economia nord-americana ha superat l’impacte del shutdown: després del 0,1% intertrimestral del 4T 2025, va créixer el 0,5% en el 1T 2026. El consum privat va mantenir un bon avanç, i la despesa pública es va reactivar en normalitzar-se l’activitat (l’1,1% vs. el –1,4%). El principal motor va ser la inversió en capital fix (l’1,5% vs. el 0,4%), impulsada pel desenvolupament continu de la inversió associada a l’avanç de la IA: la inversió en equips informàtics, en software i en recerca i desenvolupament va aportar gairebé 0,5 p. p. al creixement intertrimestral del PIB. Aquest desenvolupament de la IA també impulsa les importacions (el 5,0% vs. el –0,2%), la qual cosa explica que la demanda externa resti 0,3 p. p.

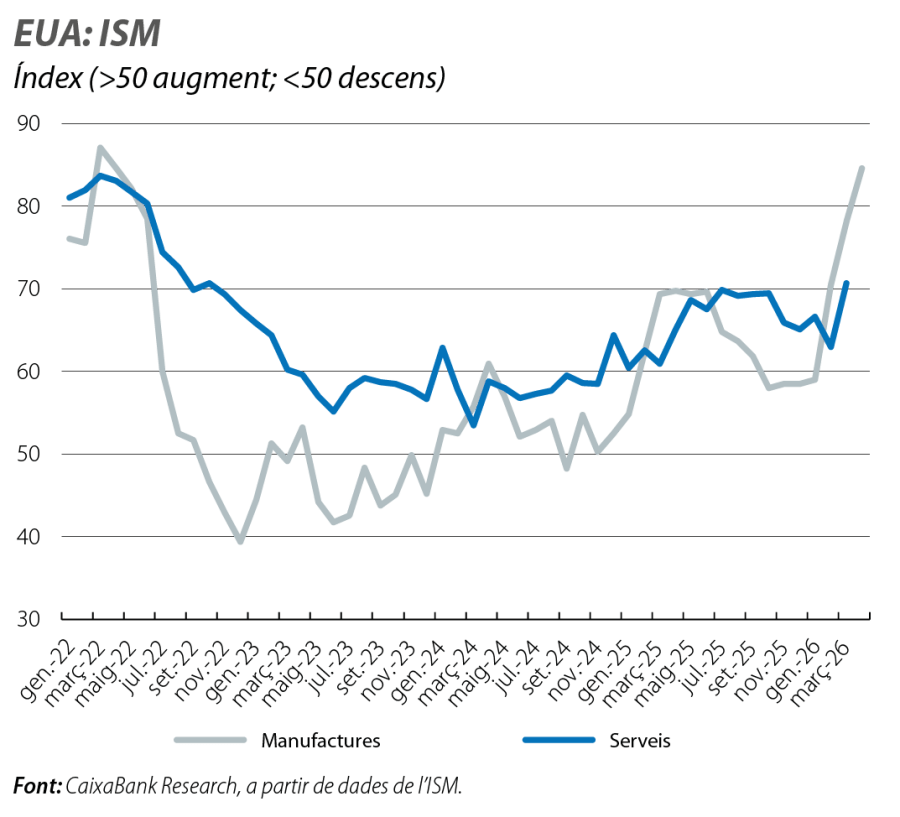

Els últims indicadors d’opinió i de clima empresarial anticipen que aquest dinamisme es mantindria, almenys, a l’inici del 2T. A l’abril, els PMI, tant dels serveis com de les manufactures, milloren i es consoliden en referències compatibles amb ritmes de creixement similars o lleugerament superiors als assolits en el 1T. Aquest missatge es veu reforçat, sobretot al sector manufacturer, per un ISM que es manté en màxims des de l’agost del 2022, gràcies a l’embranzida de les comandes.

Aquest optimisme del sector empresarial contrasta amb els dubtes entre els consumidors

Aquest optimisme del sector empresarial contrasta amb els dubtes entre els consumidors: el fort augment dels combustibles (la benzina ha pujat més del 33% des de l’inici d’enguany fins a l’abril i ha superat els 4 dòlars per galó, màxim des de l’agost del 2022) i una inflació a l’alça repercuteixen sobre la confiança dels consumidors (la confiança de Michigan va caure, a l’abril, a mínims des de l’estiu del 2022). Al març, la inflació general va repuntar 0,8 p. p., fins al 3,3%, per l’embranzida de l’energia (el 12,6% vs. el 0,4%), mentre que la inflació nucli va augmentar 0,1 p. p., fins al 2,6%. El notable augment dels components de preus dels principals indicadors de clima empresarial al març i a l’abril apunta a noves pujades de la inflació en els propers mesos.

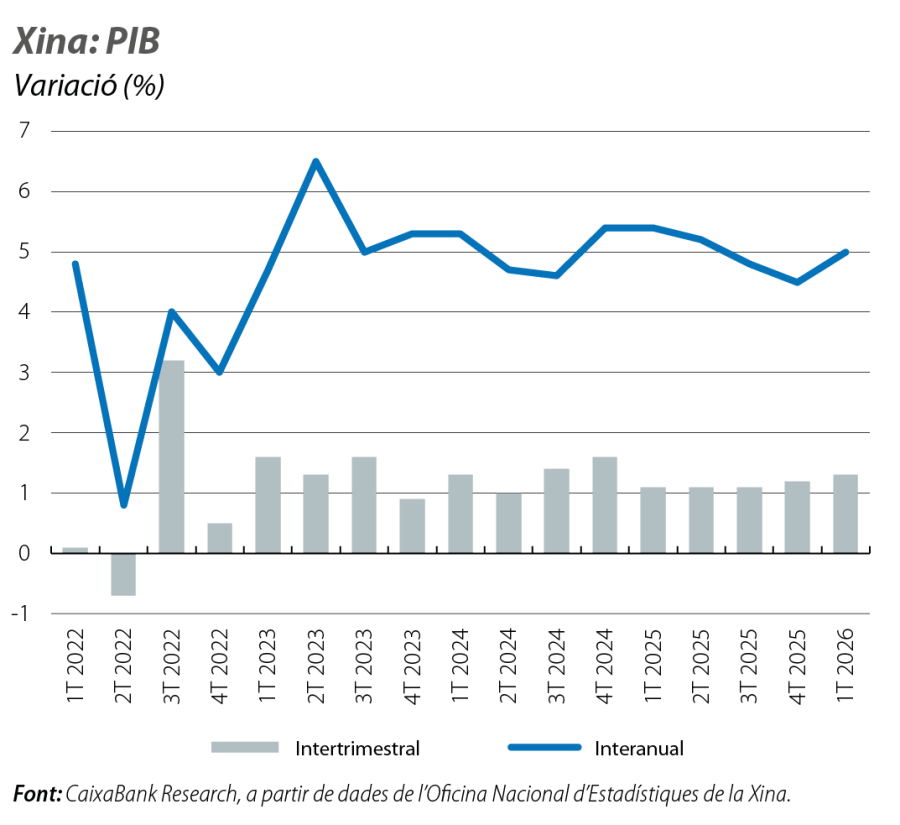

La Xina arrenca l’any a bon ritme

El PIB va créixer l’1,3% intertrimestral en el 1T 2026 (l’1,2% anterior) i el 5,0% interanual, una mica més del que s’esperava. No obstant això, la demanda interna continua sent fràgil: el consum es desaccelera i la inversió, malgrat que ha deixat enrere les caigudes del 2025, es manté en nivells històricament baixos, llastada pel sector immobiliari. Mentrestant, la producció industrial i les exportacions creixen amb força, impulsades per productes d’alt valor afegit, com els semiconductors i els automòbils, que, previsiblement, es continuaran beneficiant de l’auge inversor vinculat a la IA. El bon comportament dels principals indicadors de clima empresarial a l’abril fa pensar que aquest impuls econòmic es mantindrà en l’inici del 2T. En aquest context, la inflació roman sota control, gràcies a uns nivells de partida ja reduïts i a les mesures adoptades per contrarestar l’encariment de l’energia: al març, la general va caure 0,3 p. p., fins a l’1,0%, i la subjacent, 0,7 p. p., fins a l’1,1%.