La geopolítica se impone sobre los datos de la economía internacional

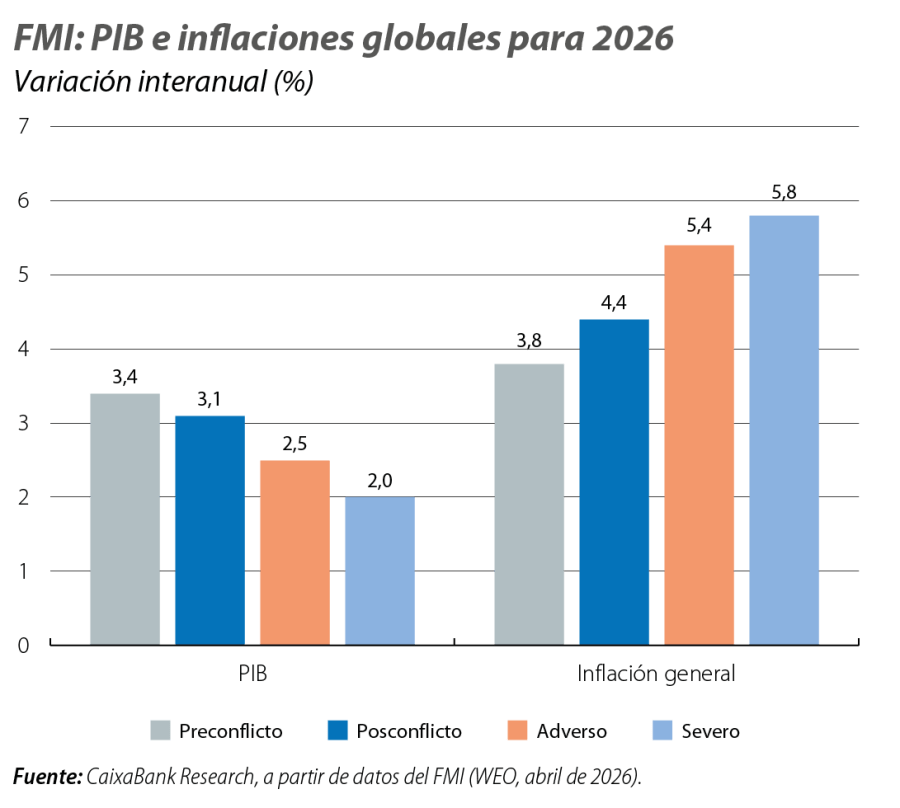

A cierre de este informe, sigue la presión militar y económica alrededor del estrecho de Ormuz, vía clave para el suministro global de petróleo, gas y productos derivados. El FMI, en su informe de previsiones de abril, señala que, a pesar de la fortaleza con la que se inició 2026 a nivel global, existe el riesgo de que se desencadene un fuerte shock energético si las hostilidades persisten.

La atención en el último mes ha vuelto a estar centrada en Oriente Próximo

A cierre de este informe, sigue la presión militar y económica alrededor del estrecho de Ormuz, vía clave para el suministro global de petróleo, gas y productos derivados. El FMI, en su informe de previsiones de abril, señala que, a pesar de la fortaleza con la que se inició 2026 a nivel global, existe el riesgo de que se desencadene un fuerte shock energético si las hostilidades persisten. En su escenario base, asume una normalización relativamente rápida, con un precio medio del petróleo en torno a los 80 dólares por barril en 2026, un crecimiento del PIB mundial cercano al 3% y un aumento de la inflación de 0,3 p. p., al tiempo que advierte que escenarios más adversos o severos podrían situar a la economía mundial cerca de escenarios de estanflación.

La eurozona partía de una situación relativamente delicada ya antes del conflicto

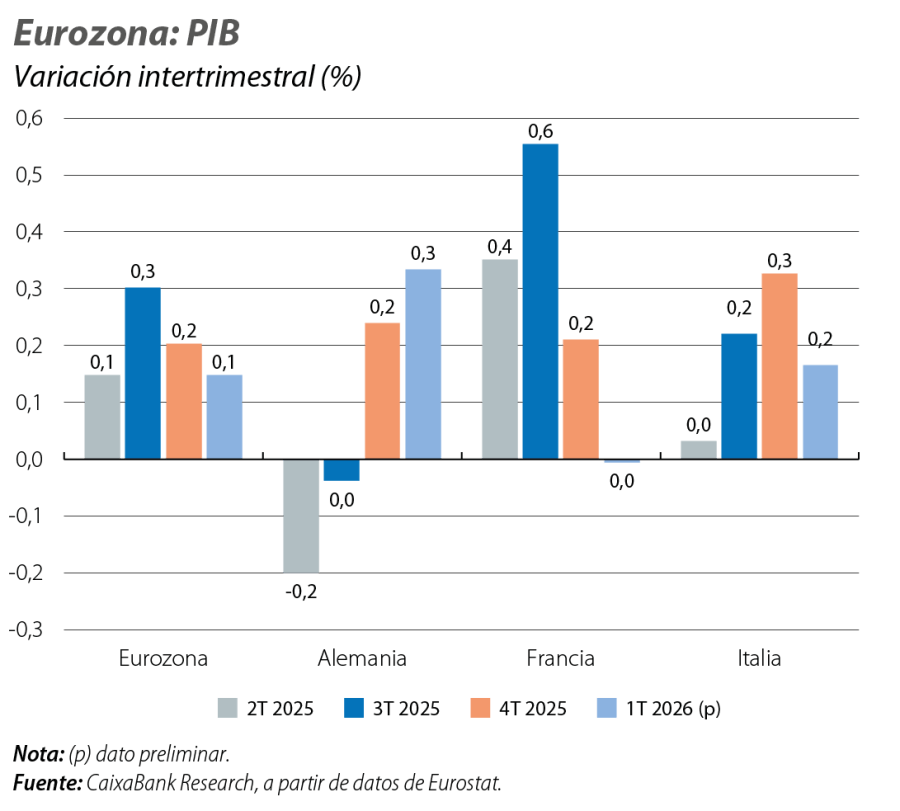

El PIB de la eurozona moderó su crecimiento en el 1T 2026 hasta el 0,1% intertrimestral (0,2% anterior), pero, excluida Irlanda, alcanzaría casi un 0,2% (0,4% anterior). Por países, Alemania creció un 0,3%, pero faltan por publicarse hard data importantes de marzo (producción industrial, pedidos, exportaciones, etc.) que pueden afectar al dato final del PIB. Italia creció un 0,2% y Francia se estancó. El inicio de año en la eurozona ha sido modesto y confirma que la región partía de una posición delicada para afrontar el reto del nuevo shock energético. Además, los últimos indicadores muestran que el inicio del 2T 2026 está siendo aún más débil: en abril, los PMI de clima empresarial cayeron a zona de recesión (–2,1 puntos, hasta 48,6, siendo 50 el umbral) y el índice de sentimiento económico de la Comisión encadenó tres meses de caída, situándose en mínimos desde noviembre de 2020 (93,0, siendo 100 su promedio histórico). Para mitigar el impacto del encarecimiento energético, las principales economías de la eurozona han optado por medidas temporales y focalizadas (ayudas directas a los hogares vulnerables o rebajas fiscales), con un coste fiscal muy inferior al de la crisis de 2022-2023.

Alemania verá cómo el encarecimiento de la energía limita el impacto del plan de infraestructuras

Alemania verá cómo el encarecimiento de la energía limita el impacto del plan de infraestructuras al que, además, le está costando despegar: el gasto federal total acumulado hasta marzo ha crecido casi un 6,0% interanual, pero el gasto en infraestructuras es todavía un 14% menor que un año antes. El optimismo hacia la economía alemana sigue enfriándose: en abril, el ZEW confirma un fuerte aumento en la proporción de inversores encuestados que espera un mayor deterioro de la situación (casi 35 p. p. en dos meses, hasta superar el 38% de los encuestados) y el Ifo retrocedió hasta mínimos desde junio de 2009 (84,4, siendo 100 su promedio histórico). Incluso el Gobierno ha recortado a la mitad su previsión de crecimiento para 2026, hasta el 0,5%.

Mientras, Italia, con una mayor exposición a combustibles fósiles (generan casi la mitad de la electricidad que consume), sentirá con mayor fuerza el impacto de las subidas de los precios de la energía en los meses centrales del año, y Francia ya estaba estancada antes del conflicto y no se espera una reactivación sustancial (el consenso de analistas apunta a avances del PIB del 0,1%-0,2% intertrimestral en adelante). Además, la capacidad de apoyo de la política fiscal de ambas economías está limitada por la situación poco favorable de sus cuentas públicas.

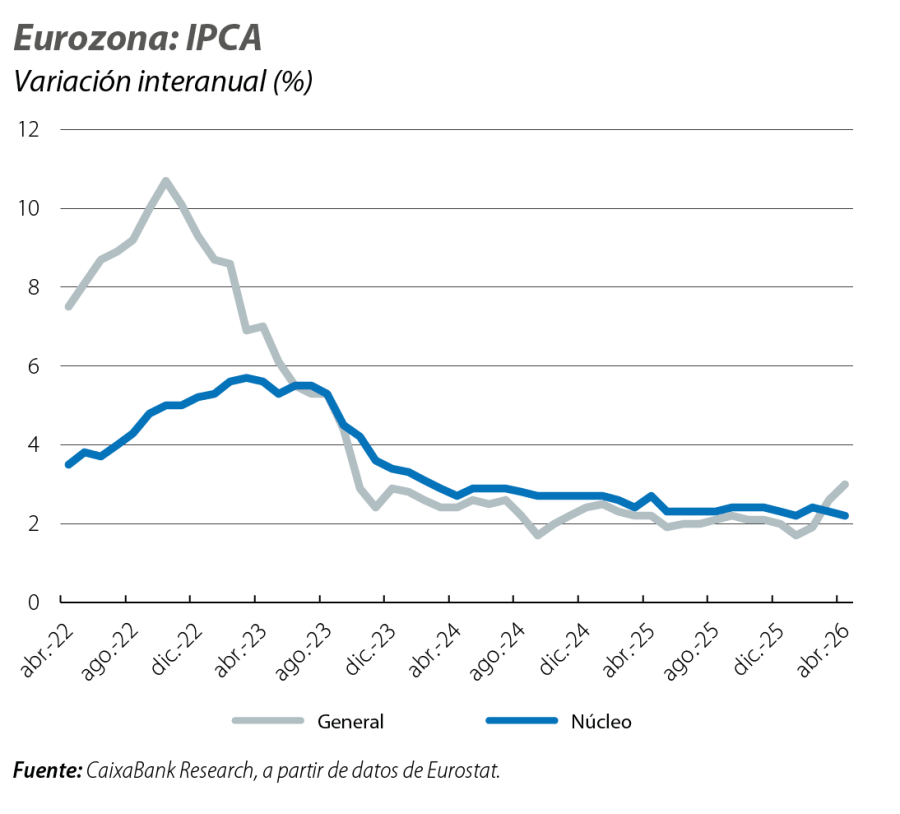

La inflación general de la eurozona repuntó en abril 0,4 p. p., hasta el 3,0%

La inflación general de la eurozona repuntó en abril 0,4 p. p., hasta el 3,0%, impulsada por la energía (10,9% interanual en abril vs. 5,1% en marzo), mientras que la núcleo cedió 0,1 p. p., hasta el 2,2%. Existe el riesgo de nuevos repuntes de la inflación: los componentes de precios de los PMI se han tensionado desde el conflicto en Oriente Próximo y las expectativas de inflación recogidas en el índice de sentimiento de la Comisión marcan máximos desde la segunda mitad de 2022.

EE. UU. comenzó el año con un notable empuje, lo que le da ventaja para encarar el actual shock energético

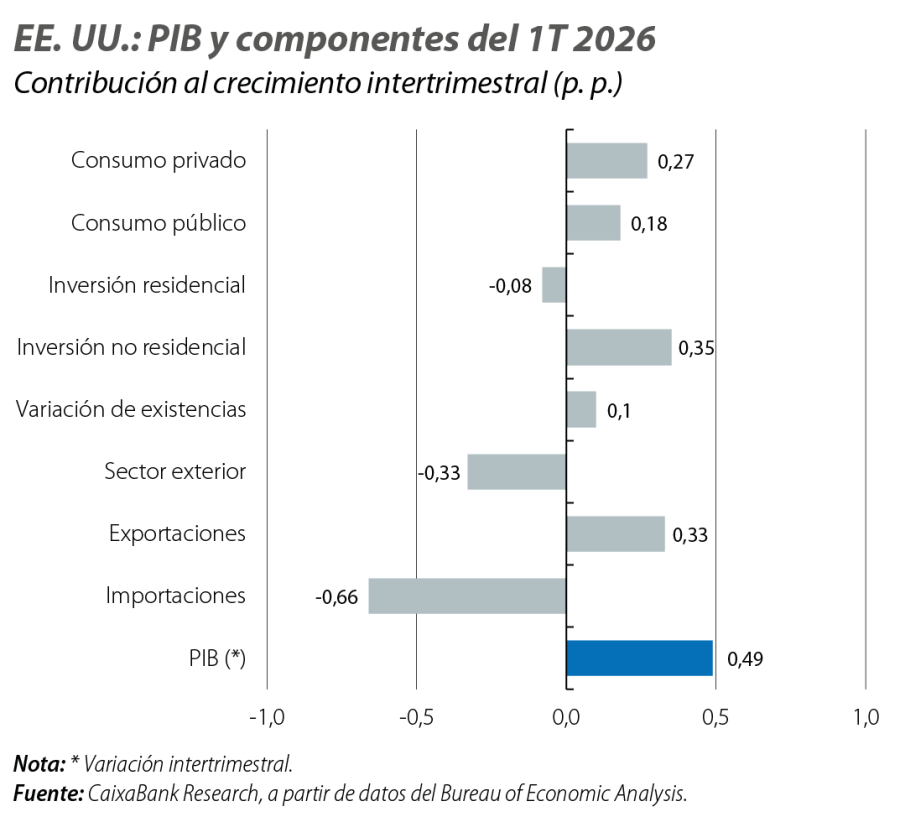

La economía estadounidense ha superado el impacto del shutdown: tras el 0,1% intertrimestral del 4T 2025, creció un 0,5% en el 1T 2026. El consumo privado mantuvo un buen avance, mientras que el gasto público se reactivó al normalizarse su actividad (1,1% vs. –1,4%). El principal motor fue la inversión en capital fijo (1,5% vs. 0,4%), impulsada por el continuo desarrollo de la inversión asociada al avance de la IA: la inversión en equipos informáticos, software e investigación y desarrollo aportaron casi 0,5 p. p. al crecimiento intertrimestral del PIB. Este desarrollo de la IA también está impulsando las importaciones (5,0% vs. –0,2%), lo que explica que la demanda externa reste 0,3 p. p.

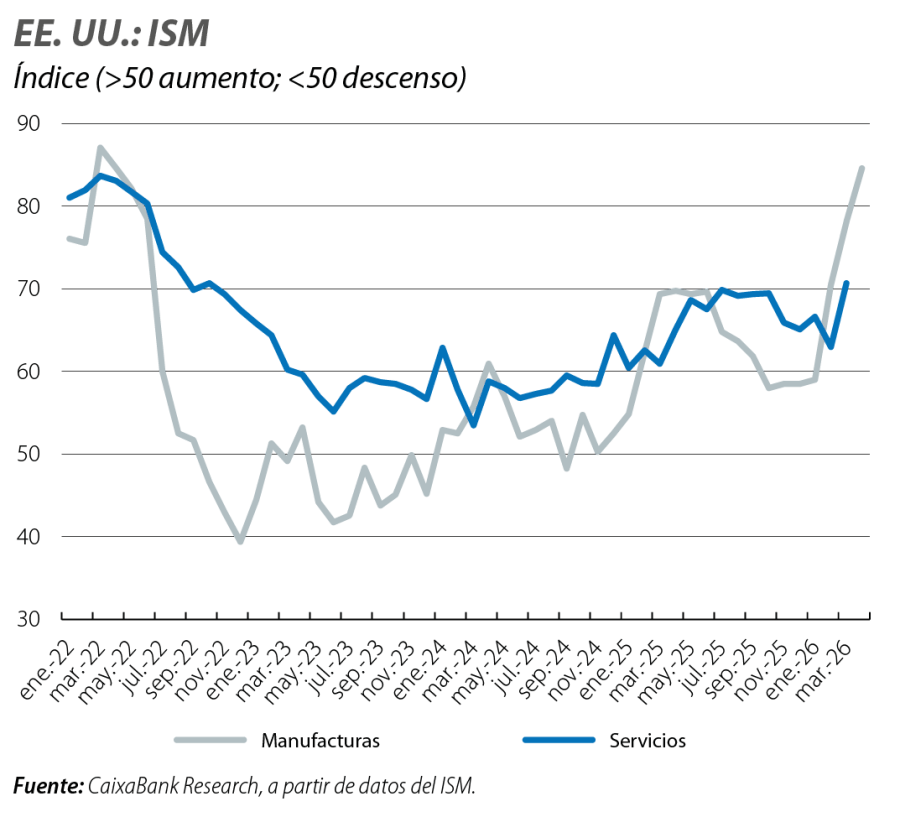

Los últimos indicadores de opinión y de clima empresarial anticipan que este dinamismo se mantendría, al menos, al inicio del 2T. En abril, los PMI, tanto en servicios como en manufacturas, mejoran y se consolidan en referencias compatibles con ritmos de crecimiento similares o ligeramente superiores a los alcanzados en el 1T. Este mensaje se ve reforzado, sobre todo en el sector manufacturero, por un ISM que se mantiene en máximos desde agosto de 2022, gracias al empuje de los pedidos.

Este optimismo del sector empresarial contrasta con las dudas entre los consumidores

Este optimismo del sector empresarial contrasta con las dudas entre los consumidores: el fuerte aumento de los combustibles (la gasolina sube más de un 33% en el año hasta abril y supera los 4 dólares por galón, máximo desde agosto de 2022) y una inflación al alza hicieron mella en la confianza de los consumidores (la confianza de Michigan cayó en abril a mínimos desde verano de 2022). En marzo, la inflación general repuntó 0,8 p. p., hasta el 3,3%, por el empuje de la energía (12,6% vs. 0,4%), mientras que la inflación núcleo aumentó 0,1 p. p., hasta el 2,6%. El notable aumento de los componentes de precios de los principales indicadores de clima empresarial en marzo y abril apunta a nuevas subidas de la inflación en los próximos meses.

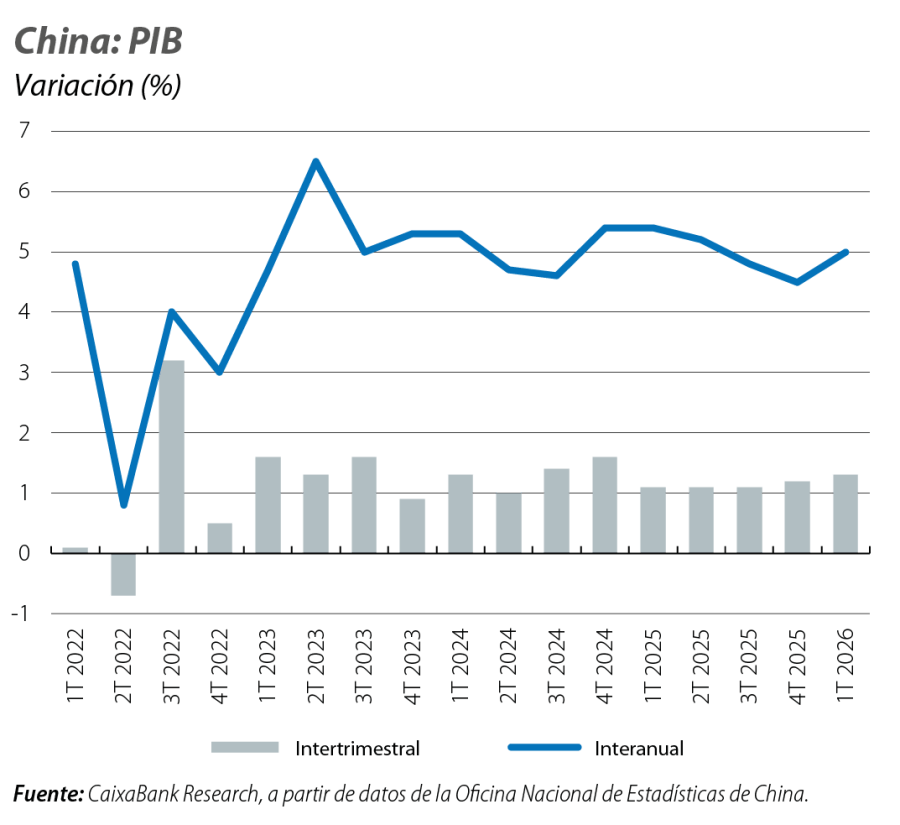

China arranca el año a buen ritmo

El PIB creció un 1,3% intertrimestral en el 1T 2026 (1,2% anterior) y un 5,0% interanual, algo más de lo esperado. Sin embargo, la demanda interna sigue siendo frágil: el consumo se desacelera y la inversión, aunque ha dejado atrás las caídas de 2025, permanece en niveles históricamente bajos, lastrada por el sector inmobiliario. Mientras, la producción industrial y las exportaciones crecen con fuerza, impulsadas por productos de alto valor añadido, como semiconductores y automóviles, que, previsiblemente, seguirán beneficiándose del auge inversor ligado a la IA. El buen comportamiento de los principales indicadores de clima empresarial en abril apunta a que este impulso económico se mantiene en el inicio del 2T. En este contexto, la inflación permanece bajo control, gracias a unos niveles de partida ya reducidos y a las medidas adoptadas para contrarrestar el encarecimiento de la energía: en marzo, la general cayó 0,3 p. p., hasta el 1,0%, y la subyacente 0,7 p. p., hasta el 1,1%.