Un xoc energètic incert gravita sobre l’economia global

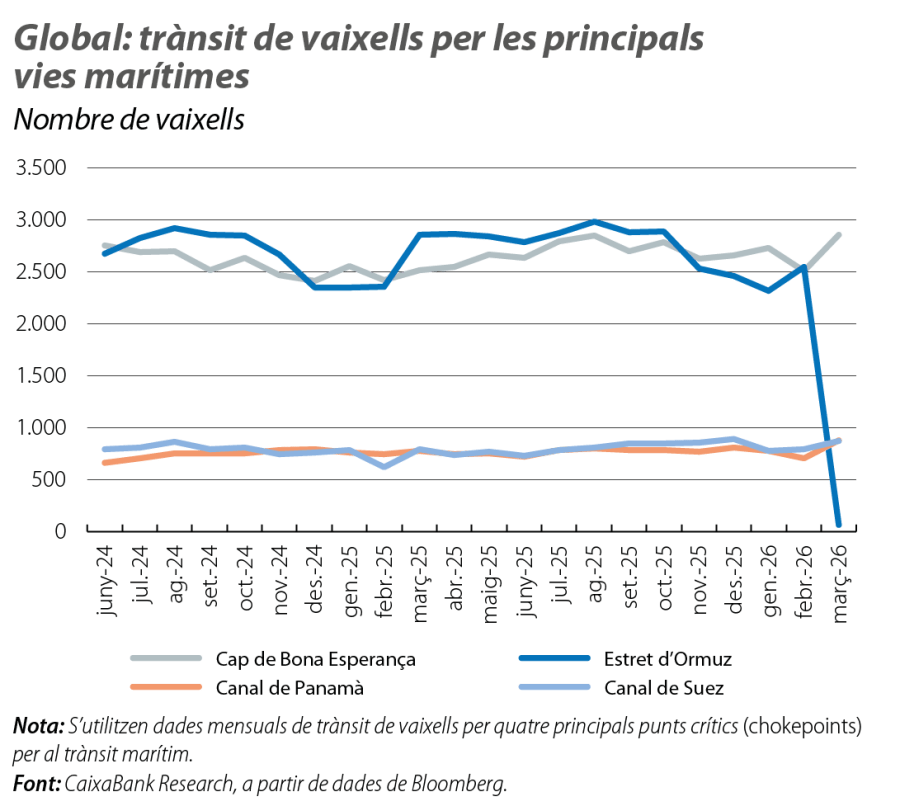

Davant el major xoc petrolier de les últimes dècades, l’economia global es prepara per a les conseqüències del tancament de l’estret d’Ormuz, pel qual circula al voltant del 20% del petroli i del GNL produïts i consumits a nivell global. Les dades del març apunten a un deteriorament més fort als serveis, l’economia nord-americana ja no va com un coet, i la inflació nota el primer impacte de l’encariment energètic. A Àsia, les economies van començar l’any sota la mateixa lluna: fortalesa japonesa, solidesa xinesa i preus a l’alça.

Un nou xoc global, amb coordenades encara indefinides

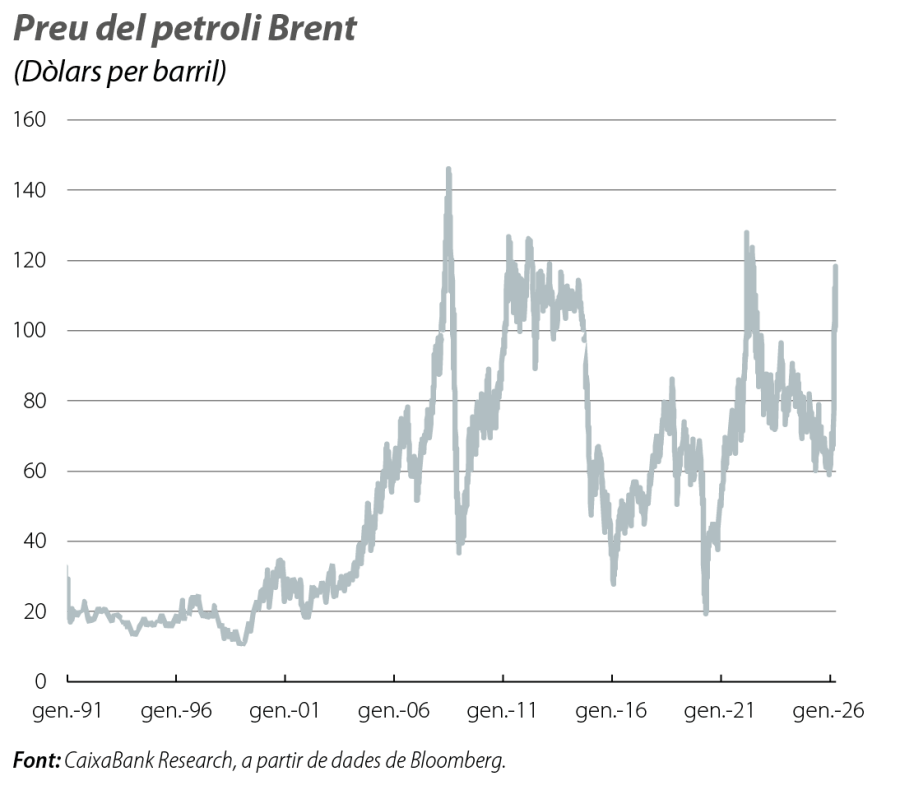

Davant el major xoc petrolier de les últimes dècades, l’economia global es prepara per a les conseqüències del tancament de l’estret d’Ormuz, pel qual circula al voltant del 20% del petroli i del GNL produïts i consumits a nivell global. Al llarg del més de març, el conflicte es va veure marcat per un elevat grau de volatilitat als mercats financers, amb un focus particular en el mercat energètic (vegeu la conjuntura de Mercats Financers). Malgrat la incertesa sobre dues variables clau, la durada del conflicte i l’extensió dels danys en infraestructures clau, el preu del Brent es va situar prop dels 100 dòlars per barril (prop dels 70 dòlars al febrer), mentre que els preus dels contractes futurs fins al final d’any superaven els 80 dòlars. Pel que fa al gas, els preus es van situar per damunt dels 50 euros per MWh en els contractes fins al proper hivern. Uns preus compatibles amb escenaris d’un conflicte de curta durada i de danys limitats sobre la capacitat productiva a la regió del Golf, però amb una llarga cua de riscos.

Les dades del març apunten a un deteriorament als serveis

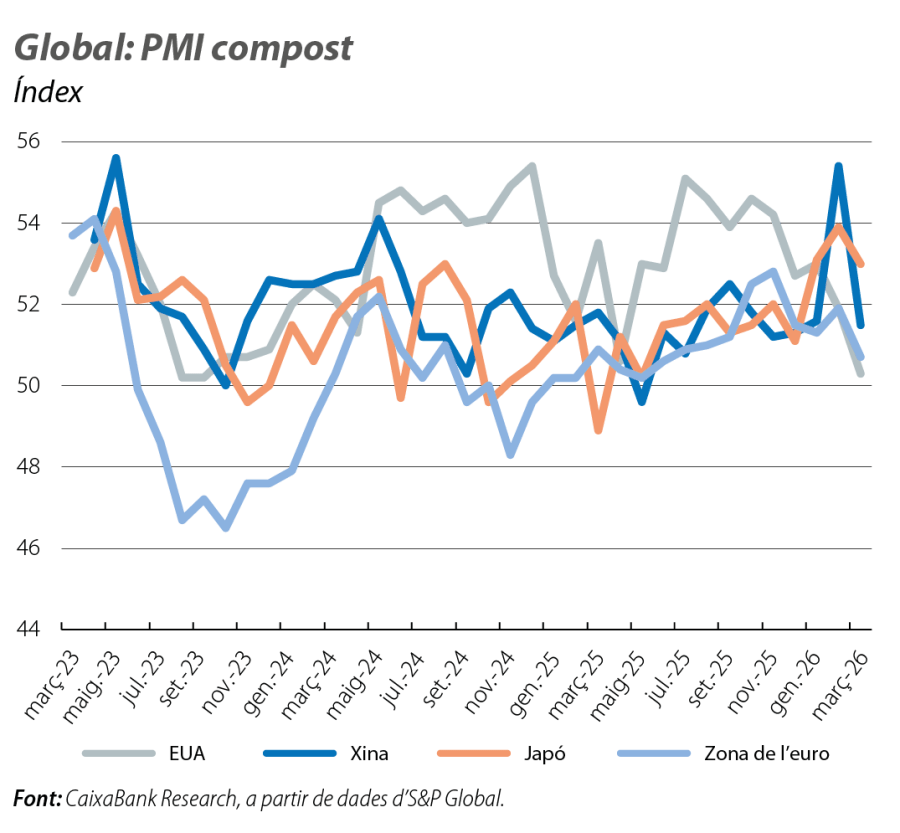

Els PMI de la zona de l’euro mostren una evolució mixta al març. L’índex de serveis va caure fins als 50,2 punts (vs. els 51,9 anteriors) i el de manufactures va pujar fins als 51,6 punts (vs. els 50,8 anteriors). Els subcomponents de preus assenyalen un encariment dels inputs que encara no s’està traslladant als preus finals. Per països, França es va situar en zona de contracció (48,8 punts vs. els 49,9 anteriors), mentre que Alemanya va aguantar en zona expansiva, tot i que també mostra una caiguda important (51,9 punts vs. els 53,2 anteriors). Els principals índexs alemanys de confiança empresarial confirmen el deteriorament del sentiment al març. L’Ifo va caure 2,0 punts (fins als 86,4, per sota de la referència dels 100 punts), per la forta caiguda del component d’expectatives, mentre que l’índex ZEW mostra que el percentatge d’enquestats que anticipa un deteriorament de l’activitat va pujar amb força en aquest mes. Als EUA, el PMI de serveis també va registrar una caiguda (49,8 punts vs. els 51,7 anteriors), i el PMI manufacturer va repuntar (52,3 punts vs. els 51,6 anteriors), gràcies al major dinamisme de la producció i de les noves comandes. El PMI nord-americà assenyala també un fort augment dels costos de producció i una ràpida translació als preus finals, el subcomponent dels quals va registrar l’augment més fort des del 2022.

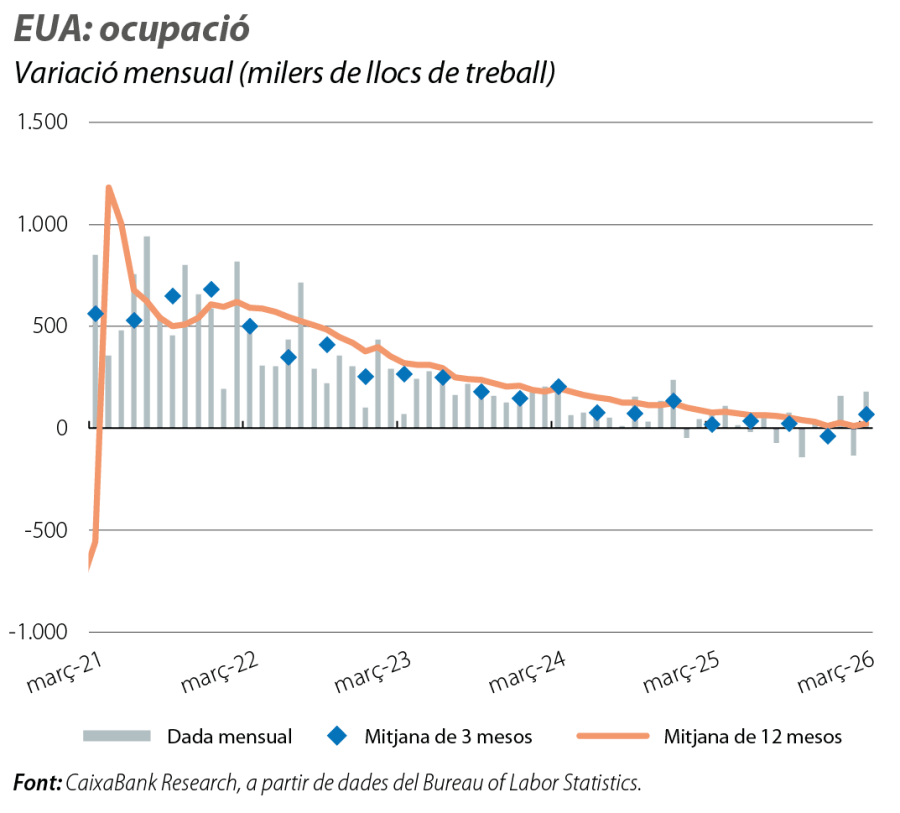

L’economia dels EUA ja no va com un coet

La segona estimació de la dada del PIB del 4T 2025 va situar el seu creixement intertrimestral en el 0,2%, en relació amb el 0,4% de la primera estimació, la qual cosa deixa el seu creixement mitjà el 2025 en el 2,1% (vs. el 2,2% anterior). En particular, el creixement intertrimestral del consum públic es va revisar a la baixa, fins al –1,5% (–0,2 p. p.), la qual cosa reflecteix que el tancament del Govern federal va pesar més del que s’esperava. El consum privat i la inversió també van patir lleugeres revisions a la baixa, però van mantenir ritmes de creixement dinàmics. D’altra banda, el fort augment de l’ocupació al març (+178.000 llocs de treball) s’explica, sobretot, més per efectes transitoris, com la reversió dels efectes de vagues i una meteorologia més benigna, que per un repunt estructural del mercat laboral. Van destacar els avanços en sectors com sanitat, construcció, oci i manufactures, mentre que van continuar les caigudes en tecnologia, en informació i en serveis financers. Així mateix, la creació d’ocupació mitjana als EUA es va situar en els 68.300 llocs de treball en el 1T, amb una tendència recent que mostra un mercat laboral gairebé estancat.

La inflació nota el primer impacte de l’encariment energètic

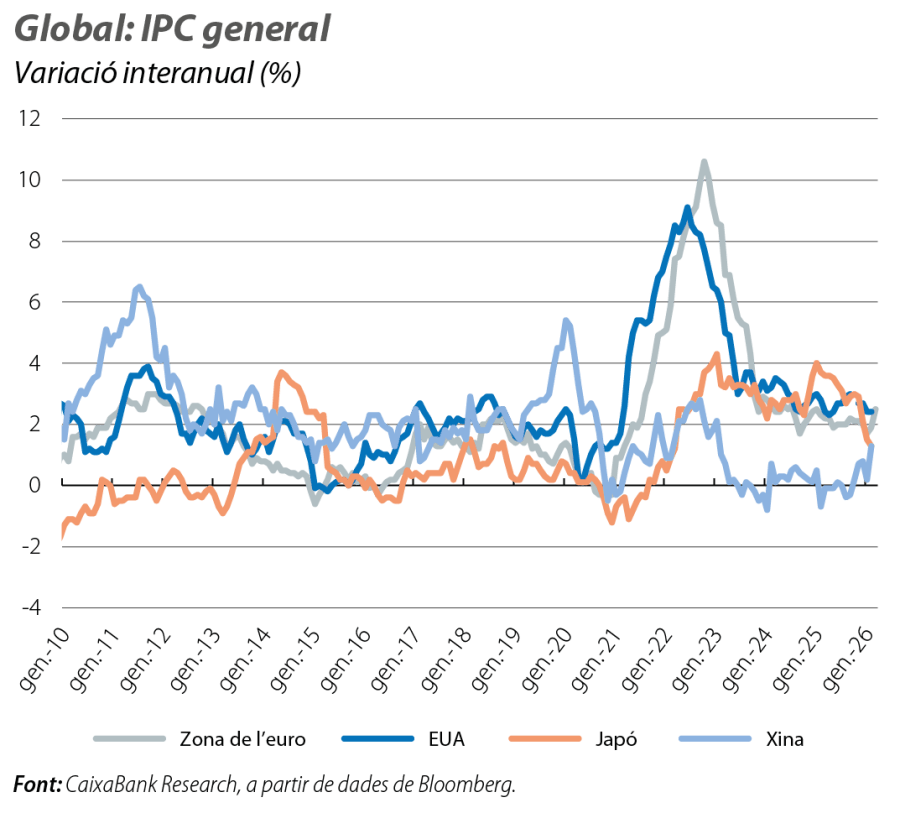

Arran de l’encariment dels preus energètics, la inflació general de la zona de l’euro va pujar 6 dècimes al març, fins al 2,5%, mentre que la nucli (que exclou els aliments i l’energia) va baixar al 2,3% (vs. el 2,4% anterior). El component de l’energia ha passat de caure el 3% interanual al febrer a pujar el 5% interanual al març. En canvi, les pressions sobre els preus es van moderar a la resta de la cistella, on destaquen, en particular, els serveis, la inflació dels quals es va tornar a situar en el 3,2% interanual després del rebot del febrer. Aquestes dades reflecteixen les dinàmiques favorables prèvies al conflicte al Pròxim Orient, tot i que, en el futur, es podrien veure afectades per l’encariment de l’energia i per l’interrogant, clau per al BCE, de si aquest augment es trasllada a la resta de la cistella. Als EUA, la inflació es va mantenir estable al febrer: el 2,4% la interanual general i el 2,5% la nucli, igual que al gener. D’altra banda, el deflactor del consum privat mostra una inflació subjacent encara superior al 3%, mentre que la inflació dels preus de producció va repuntar 0,5 p. p. al febrer, fins al 3,4%. Aquestes pressions inflacionistes són més intenses que a la zona de l’euro i podrien implicar una trajectòria més cauta del que s’havia anticipat per part de la Fed.

Les economies asiàtiques comencen l’any sota la mateixa lluna: fortalesa japonesa, solidesa xinesa i preus a l’alça

Al Japó, l’enquesta Tankan va mostrar dinàmiques positives en el 1T. L’índex de condicions per a les grans empreses manufactureres va pujar de 16 a 17, prop del màxim de 18 punts assolit el 2021. Al sector no manufacturer, l’índex es va mantenir en 36, el nivell més alt des dels anys noranta. D’altra banda, els índexs de preus entre les grans manufactureres van augmentar, tot i que encara són lluny dels nivells registrats en els últims anys. A la Xina, l’economia es va accelerar en el 1T, gràcies, sobretot, a l’embranzida de les exportacions. La producció industrial va créixer el 6,3% interanual al gener i al febrer (vs. el 5,2% del desembre), mentre que les vendes al detall es van recuperar (el 2,8% interanual vs. el 0,9% del desembre) i la inversió fixa en zones urbanes es va tornar a situar en terreny positiu, tot i que encara en nivells molt continguts. En aquest context, el PMI manufacturer oficial va pujar dels 49,0 als 50,4 punts al març, mentre que el PMI de RatingDog, la mostra del qual inclou empreses relativament més exposades a l'exterior, va baixar dels 52,1 als 50,8 punts. Això sí, les pressions de preus van repuntar amb força. El subcomponent de preus d’inputs es va disparar dels 54,3 als 60,5 punts, mentre que el dels preus de venda es va situar en els 53,8 punts, un màxim de quatre anys. Pel costat dels serveis, el PMI oficial va pujar dels 49,7 als 50,1 punts, senyal que confirma que les llars xineses es podrien veure menys afectades per l’augment dels preus energètics a nivell global, en un entorn de baixa inflació i de preus regulats.