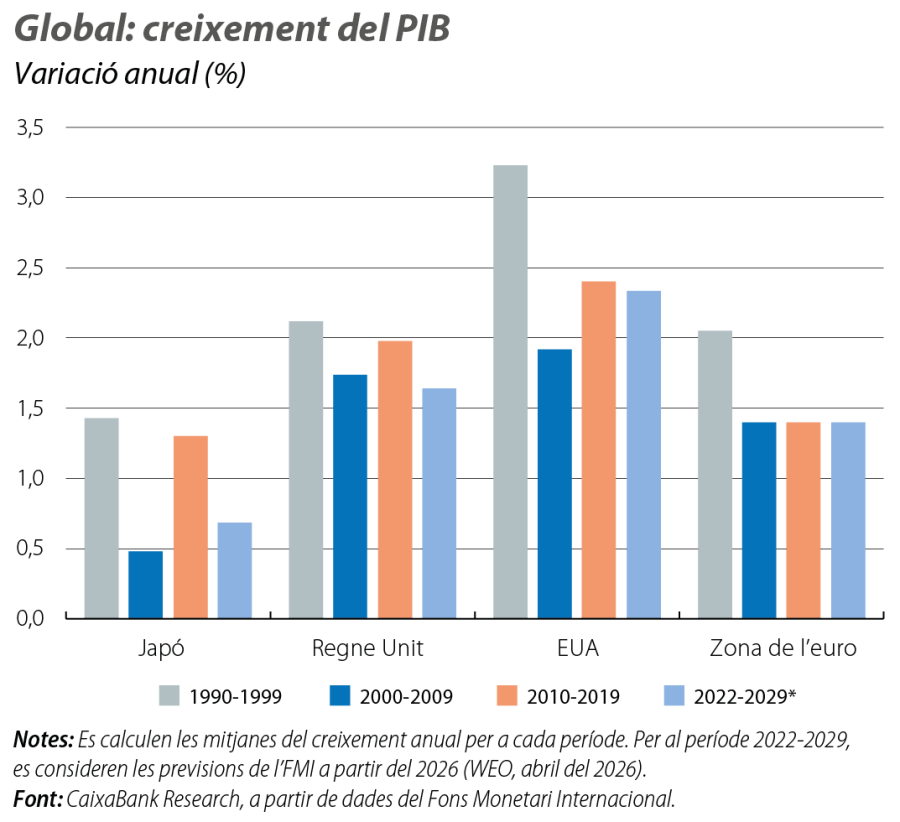

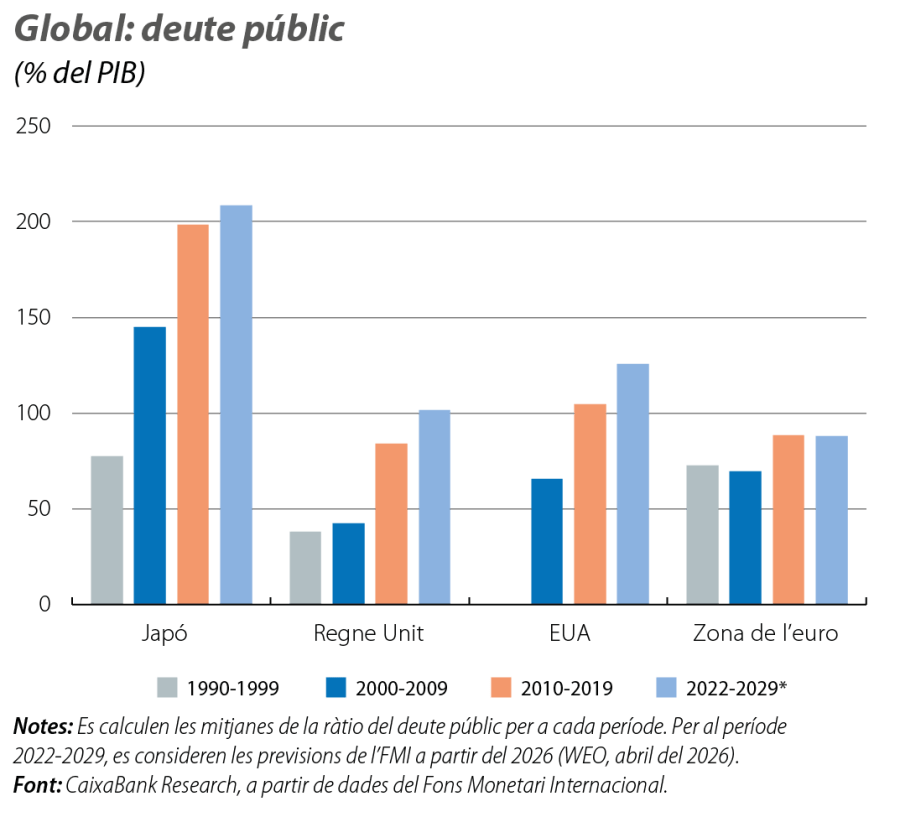

L’economia global a la recerca d’un nou equilibri

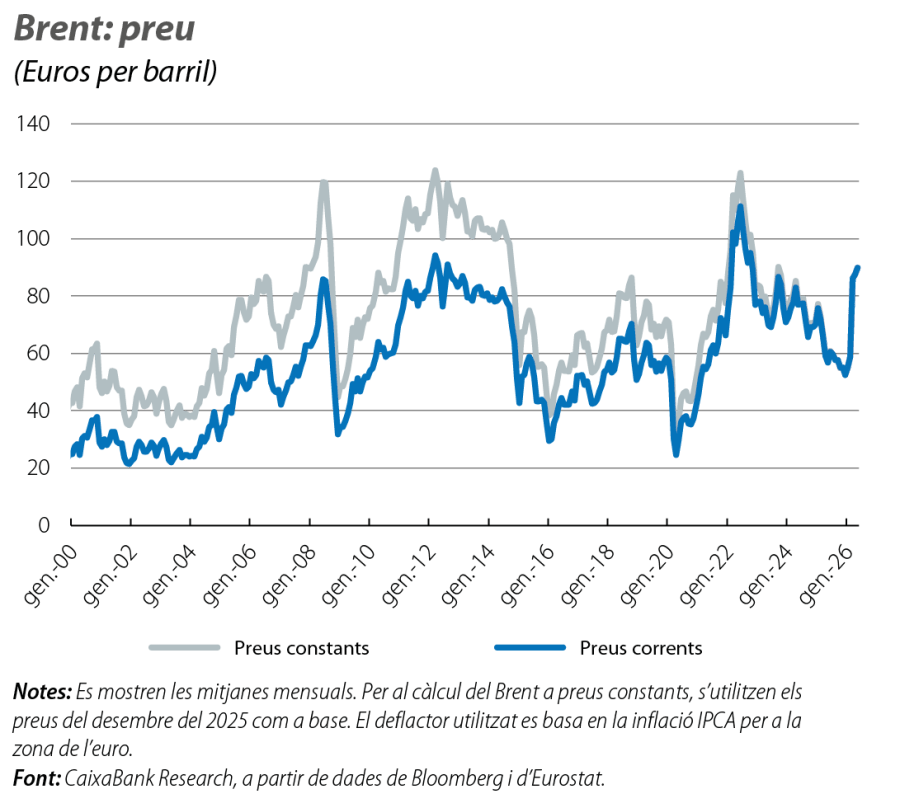

El tancament de l’estret d’Ormuz des de l’inici del conflicte ha impulsat el preu del petroli fins a nivells pròxims als 100 dòlars per barril en els últims mesos, mentre que la reducció d’inventaris ha permès absorbir una part del xoc energètic. Tot fa pensar que el mercat energètic continuarà tensionat i que el risc geopolític continuarà pressionant els preus a l’alça.

La reobertura d’Ormuz, una condició necessària però no suficient

El tancament de l’estret d’Ormuz des de l’inici del conflicte ha impulsat el preu del petroli fins a nivells pròxims als 100 dòlars per barril en els últims mesos, mentre que la reducció d’inventaris ha permès absorbir una part del xoc energètic. En les últimes setmanes, les notícies d’una extensió de l’alto al foc i de les negociacions entre els EUA i l’Iran han comportat una certa percepció que l’estret es podria reobrir aviat, la qual cosa permetria recuperar els fluxos d’energia des de la regió. No obstant això, per restablir l’equilibri entre l’oferta i la demanda seria necessari un augment sostingut dels fluxos per Ormuz, i la restauració dels nivells d’inventaris previs al conflicte no serà ràpida. En conjunt, tot fa pensar que el mercat energètic continuarà tensionat i que el risc geopolític continuarà pressionant els preus a l’alça.

L’activitat econòmica es desaccelera arran d’un nou xoc

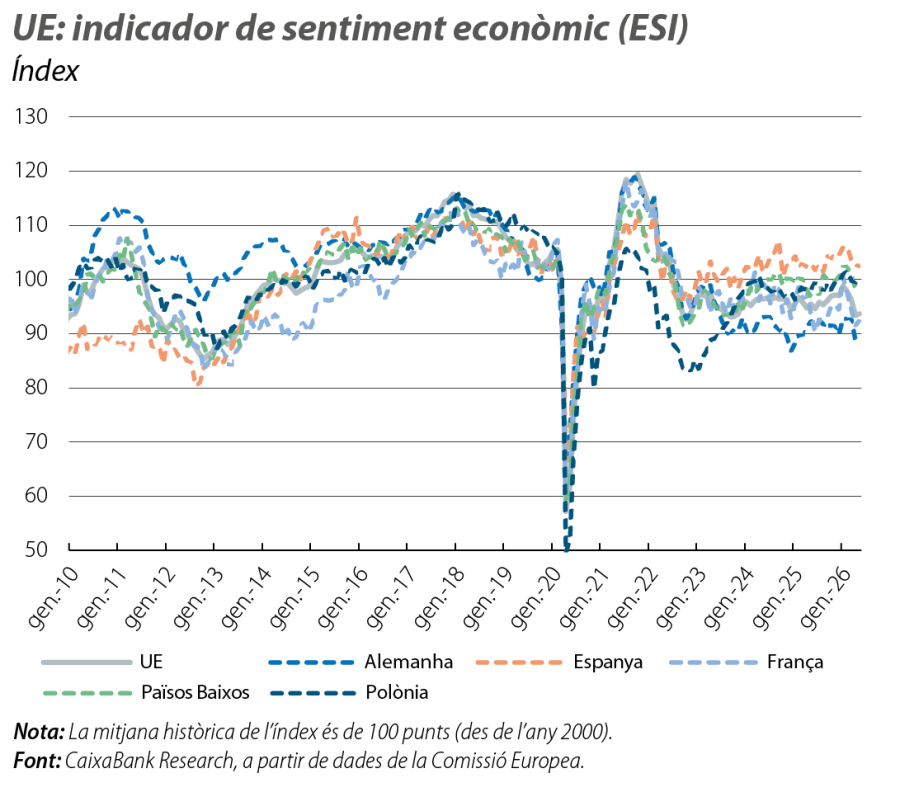

Els indicadors disponibles per a les economies avançades apunten a un alentiment de l’activitat en el 2T. A la UE, l’índex de sentiment econòmic va mostrar una lleugera recuperació al maig (93,7 punts vs. els 93,4 anteriors), però es manté prop dels mínims observats en els últims anys i per sota de la seva mitjana històrica de 100 punts. Els indicadors de sentiment empresarial apunten a un nou deteriorament. El PMI de la zona de l’euro va caure a mínims de gairebé tres anys i es va situar en els 47,5 punts (vs. els 48,8 anteriors), arrossegat, sobretot, per la feblesa del sector serveis (en mínims de final del 2020), en un entorn d’incertesa i d’augment de la inflació. Pel costat de les manufactures, l’activitat es continua sostenint, mentre que els subcomponents de preus mostren un augment dels costos de producció. Al seu informe de primavera, la Comissió Europea remarca el deteriorament de l’escenari macro provocat pel conflicte al Pròxim Orient i per un entorn que continua marcat per l’elevada incertesa, la qual cosa reforça els riscos a la baixa en el creixement. A CaixaBank Research, situem la previsió de creixement de la zona de l’euro en el 0,7% per al 2026 (–0,5 p. p. en relació amb la nostra previsió anterior, per una combinació de dades de PIB una mica inferiors al nivell estimat prèviament i de l’impacte al Pròxim Orient) i en l’1,2% per al 2027 (–0,3 p. p.). Vegeu el Focus «Perspectives per a l’economia internacional», en aquest mateix informe.

EUA: focus en el consum privat i en el mercat laboral

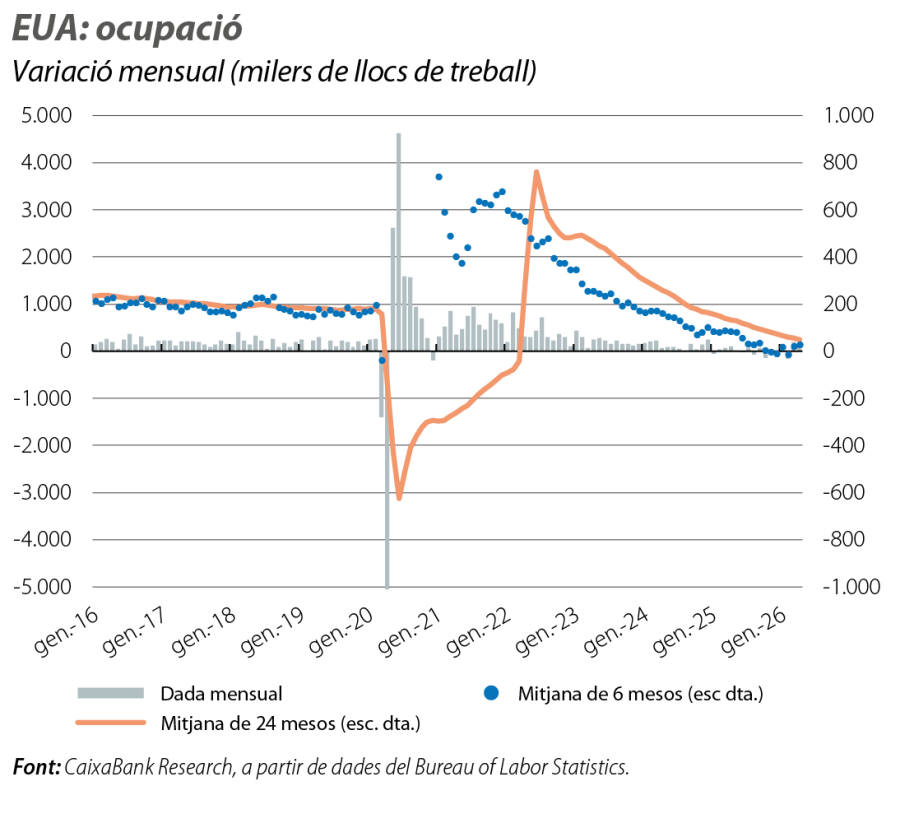

L’economia nord-americana continua resistint l’impacte del xoc energètic, malgrat el deteriorament de la confiança dels consumidors. El consum personal va créixer el 0,1% intermensual a l’abril (vs. el 0,3% al març), condicionat per l’afebliment de la capacitat adquisitiva de les llars, mentre que el mercat laboral va mostrar solidesa. La taxa d’atur es va mantenir en el 4,3%, mentre que la creació d’ocupació es va situar en 115.000 persones (vs. les 63.000 persones en la mitjana del 1T). Així mateix, la segona estimació del PIB del 1T 2026 va situar el creixement en el 0,4% intertrimestral (–0,1 p. p. en relació amb la primera estimació) i va reflectir un avanç més moderat del consum privat (el +0,3% intertrimestral vs. el 0,5% en el 4T 2025). Per la seva banda, la inversió fixa s’ha confirmat com el principal motor de creixement en el trimestre. Les dades de sentiment empresarial han mostrat uns nivells compatibles amb una lleugera desacceleració de l’activitat en el 2T, però amb ritmes de creixement positius. El PMI compost es va mantenir sense canvis al maig (51,7 punts), tot i que els subcomponents de preus mostren unes pressions inflacionistes transversals i marquen màxims des del 2022.

Les pressions inflacionistes s’acceleren arran de l’encariment de l’energia

La inflació general de la zona de l’euro va pujar fins al 3,2% interanual al maig (vs. el 3,0% a l’abril), mentre que la nucli es va situar en el 2,5% (+ 0,3 p. p.). L’impuls dels preus energètics continua sent visible (l’energia va tornar a contribuir amb 1 p. p. a la inflació general), i van destacar les dinàmiques observades en la inflació nucli, on a la tendència a l’alça observada en els béns industrials se suma un notable repunt de la inflació dels serveis. Sense disposar del desglossament detallat per components, el rebot dels serveis es podria explicar per efectes de calendari i per l’impacte indirecte del conflicte al Pròxim Orient sobre els serveis més sensibles a l’energia, com el transport. Als EUA, l’índex PCE, referència per a la Fed, va registrar un avanç interanual del 3,8% a l’abril (+0,3 p. p.) en la general, mentre que la variació del component nucli es va situar en el 3,3% (+0,1 p. p.), la qual cosa reforça la visió d’una Fed «en espera» fins al final d’enguany i d’un BCE que es podria moure cap a una primera pujada «per seguretat» ja al juny (per a més detalls, vegeu el Focus «Les condicions financeres rere l’escenari econòmic el 2026», en aquest informe).

El Regne Unit i el Japó comencen l’any amb bon peu, però amb reptes per davant

El PIB britànic va créixer el 0,6% intertrimestral en el 1T (vs. el 0,2% anterior), gràcies a l’impuls dels serveis i al dinamisme del consum privat. No obstant això, la inestabilitat política generada després de les eleccions locals, juntament amb el repunt dels bons sobirans i amb una major incertesa sobre el rumb de la política econòmica, podria generar nous reptes per a l’economia britànica enguany. Per la seva banda, el PIB del Japó va créixer el 0,5% intertrimestral en el 1T (vs. el 0,2% anterior), secundat pel bon comportament de la demanda interna i pel repunt de les exportacions. Ara com ara, el topall introduït pel Govern nipó sobre els carburants i els combustibles està contribuint a mantenir la inflació relativament continguda. No obstant això, els riscos es concentren clarament a l’alça, com ho reflecteixen els components de preus dels PMI, en nivells pròxims als registrats el 2022, i un mercat laboral tensionat. Davant un augment de les expectatives d’inflació a nivell global, ingredients com la incertesa econòmica i un possible deteriorament de les perspectives fiscals podrien augmentar la pressió sobre els dos països.

Les perspectives per a les economies emergents es deterioraran, tot i que amb excepcions

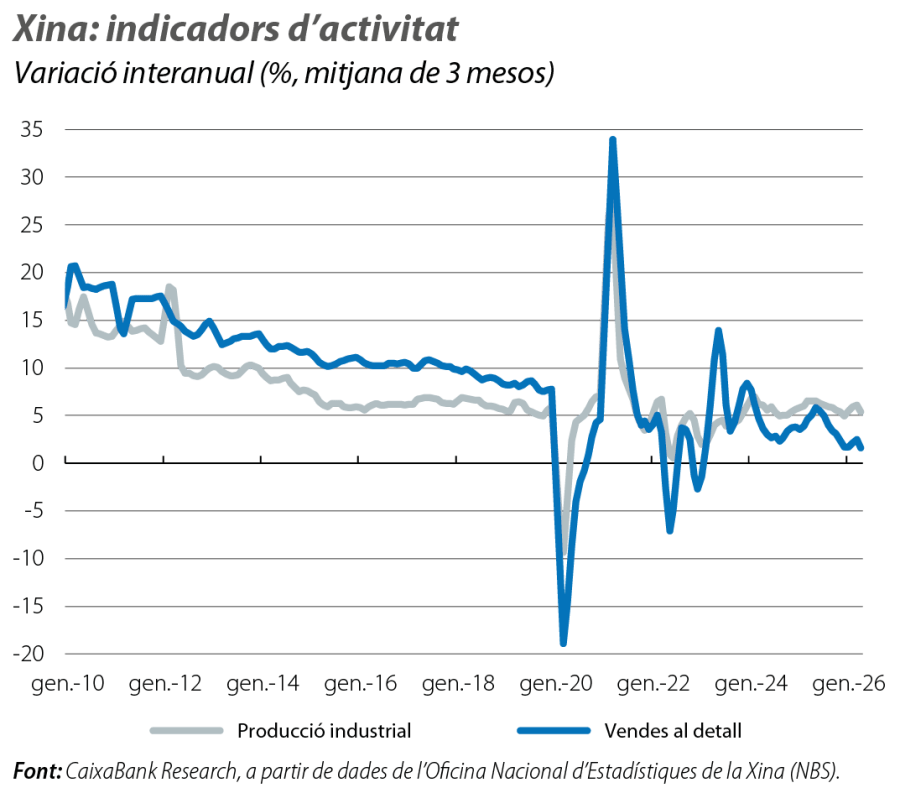

A la Xina, després d’un bon 1T, les dades d’activitat mostren una desacceleració a l’abril. La producció industrial es va alentir, tot i que va créixer encara a bon ritme (el +4,1% interanual vs. el 6,1% en el 1T), mentre que les vendes al detall es van mantenir gairebé estancades. En positiu, el bon comportament dels serveis i la millora de la confiança dels consumidors, en un entorn en què la inflació encara es manté continguda, podrien ajudar a sostenir l’activitat. D’altra banda, el PIB del Brasil va créixer l’1,8% interanual en el 1T, impulsat, sobretot, pel consum privat i per la inversió. En el context d’un xoc energètic global, aquestes dades reiteren que les economies importadores d’energia, i en particular les que mostren més vulnerabilitats de partida, podrien afrontar més riscos en les seves perspectives de creixement.