Equilibris que enganyen, desequilibris que se sostenen

En un context marcat per tensions geopolítiques, incertesa persistent i amenaces aranzelàries, l’economia global continua mostrant una notable capacitat de resistència.

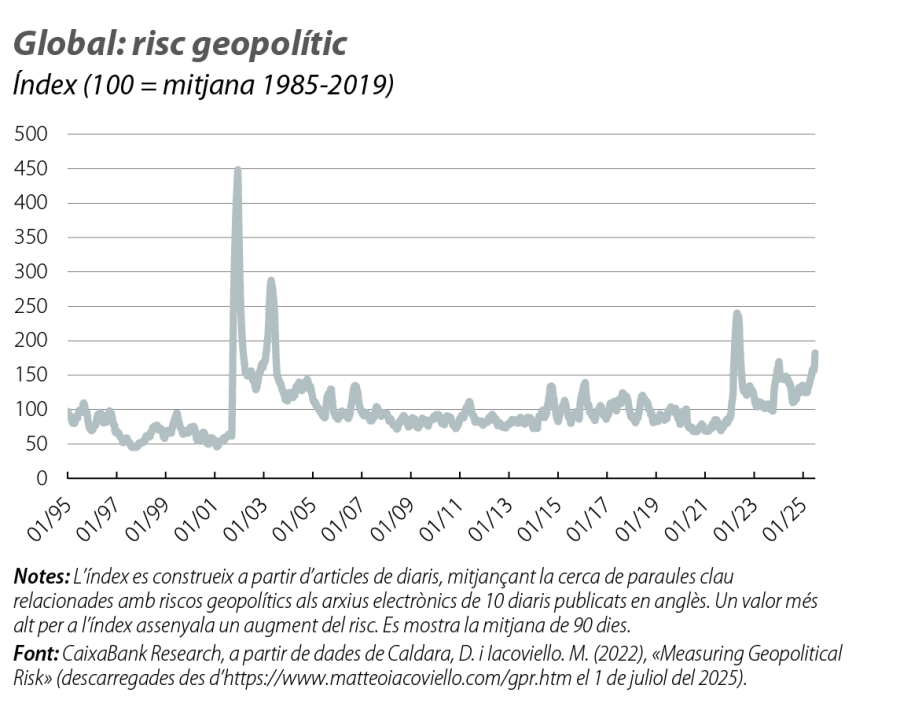

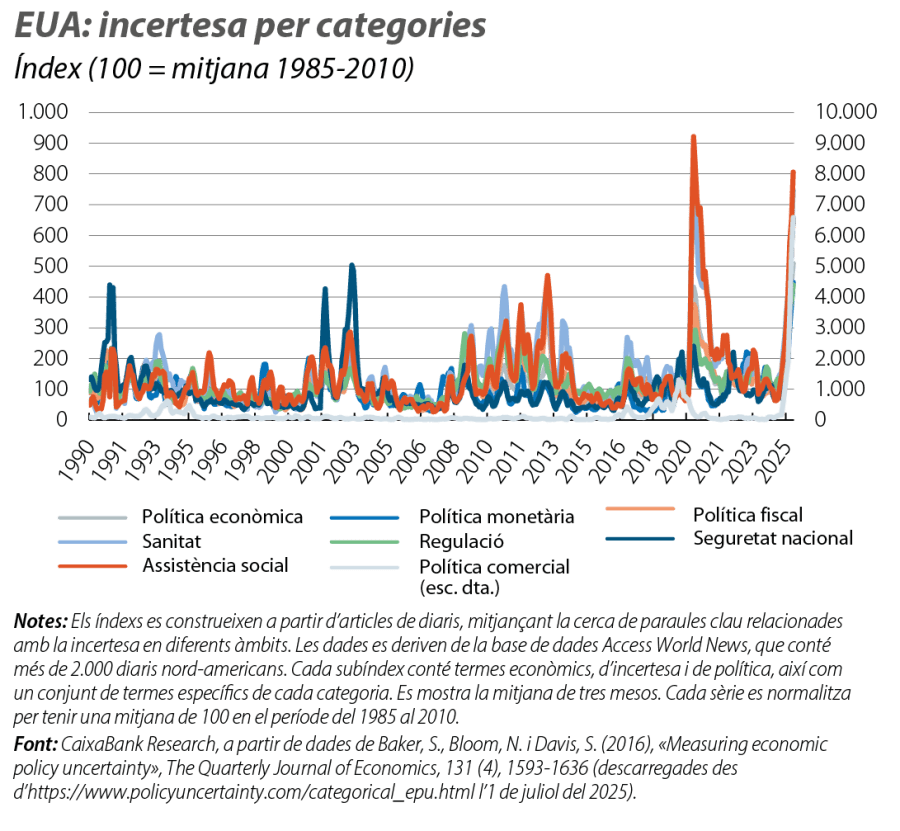

La geopolítica i la incertesa delineen l’escenari global

La treva anunciada entre l’Iran i Israel al final de juny, després de dies d’atacs i d’un bombardeig dels EUA a tres bases del programa nuclear iranià, es va sumar a la cadena d’episodis de tensió geopolítica que han marcat els últims mesos i anys. Malgrat que la treva va neutralitzar els temors d’un conflicte regional estès i d’una disrupció de l’oferta de petroli, l’episodi va recordar que la conjuntura continua condicionada per l’amenaça de noves disrupcions d’oferta. Per la seva banda, la cimera de líders dels països de l’OTAN va arribar a un acord per augmentar la despesa en defensa fins al 5% del PIB (el 3,5% + l’1,5% addicional en ciberseguretat, infraestructures, etc.). Entre conflictes oberts o en pausa a diferents geografies, la fragmentació del tauler geopolític a nivell global continuarà condicionant l’escenari macroeconòmic. Una altra dimensió clau de l’entorn econòmic és la incertesa. A diferència del risc (geopolític o altres), la incertesa fa referència a la impossibilitat d’anticipar els esdeveniments amb un cert grau de certesa o de probabilitat. Aquesta dimensió és particularment visible en dades d’incertesa per categories, recopilades a partir d’àmplies bases de dades de diaris nord-americans, on, a diferència d’episodis anteriors, s’observa un repunt generalitzat en totes les categories. Així mateix, als EUA, els principals índexs de confiança del consumidor s’han deteriorat en els últims mesos, i les enquestes empresarials apunten a la incertesa, als aranzels i als riscos geopolítics com els principals reptes.

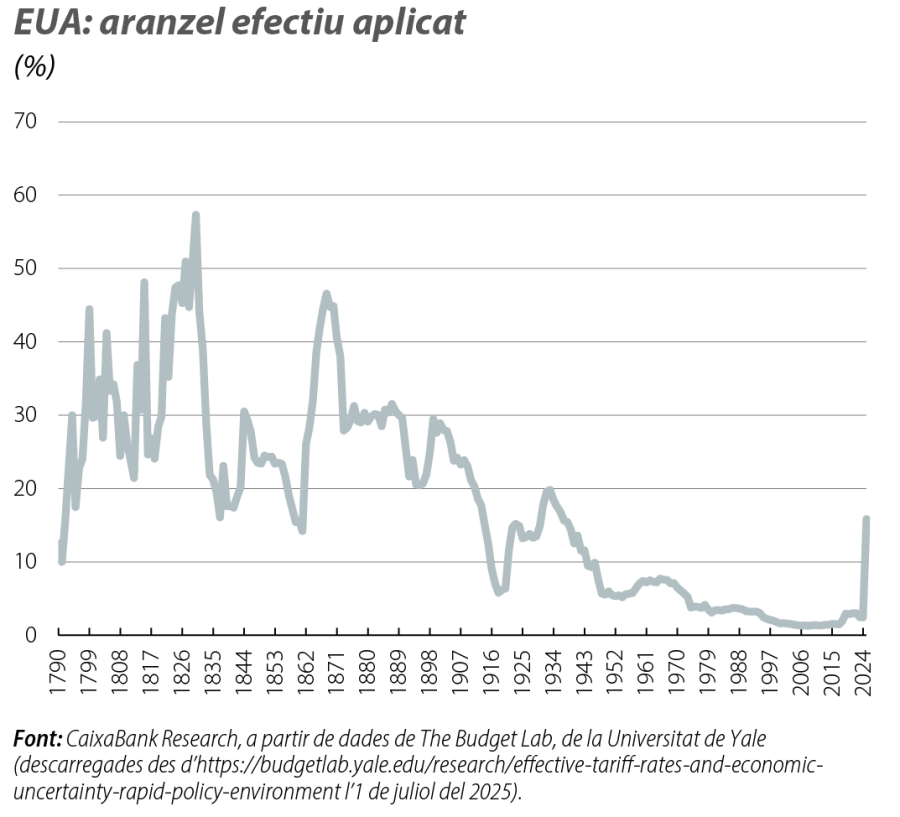

Aranzels: entre pauses, acords, cartes i amenaces

Després de 90 dies de pausa, Donald Trump va signar una ordre executiva per estendre la suspensió dels aranzels fins a l’1 d'agost. En principi, un cop transcorreguts aquests dies, es tornaran a aplicar els aranzels recíprocs anunciats el 2 d’abril, l’anomenat Liberation Day, que es va saldar amb fortes turbulències als mercats financers. En algunes cartes ja enviades a alguns dels seus majors socis comercials, la Casa Blanca ha remarcat les condicions per als acords bilaterals proposats i ha actualitzat els aranzels que s’aplicarien si no s’arriba a un acord. Al Japó, a Corea del Sud o a Malàisia, s’aplicarien aranzels del 25%; a Sud-àfrica, del 30%; a Indonèsia, del 32%, i, a Tailàndia, del 36% (nivells iguals o molt pròxims als anunciats el 2 d'abril), mentre que a Brasil se li aplicaria un aranzel del 50%. D'altra banda, Trump va anunciar un acord amb el Vietnam (sense detalls oficials).

Una política fiscal en mode «gran i bonic» a les dues bandes de l’Atlàntic

El projecte de llei aprovat recentment pel Congrés nord-americà s’enfoca en retallades d’impostos, on destaca l’extensió permanent de les rebaixes fiscals introduïdes el 2017, així com les noves deduccions per propines i per hores extra, promeses durant la campanya electoral. Pel costat de la despesa, destaca tant l’augment del pressupost en partides de defensa i seguretat nacional com l’eliminació d’incentius fiscals vinculats a l’IRA i les retallades de despesa en sanitat. Les primeres estimacions apunten al fet que el dèficit total podria superar el 7% del PIB en els propers anys, mentre que el deute federal superaria el 125% del PIB, notablement per damunt dels nivells actuals (per damunt del 100% del PIB). Per la seva banda, el Parlament alemany va aprovar un projecte pressupostari per al 2025-2029, on es recull un increment de la despesa federal de més del 6,0% el 2025 i superior al 3,0% el 2026, per l’increment de la despesa en defensa i en inversió. Així mateix, en els propers anys, el dèficit pressupostari d’Alemanya s’hauria de situar per damunt del límit del 3% establert per la UE.

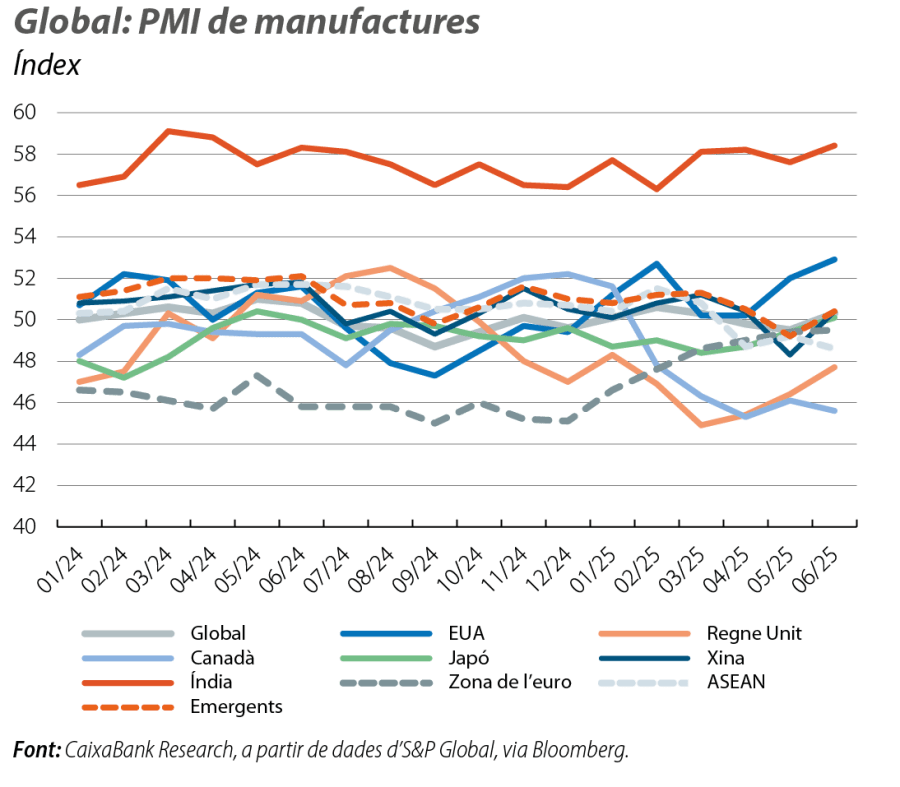

Malgrat la geopolítica, la incertesa i els aranzels, l’economia global aguanta

El PMI manufacturer global es va situar en els 50,3 al juny i va recuperar el nivell del març, després de dues lectures per sota dels 50 punts a l’abril i al maig. Per països, als EUA, el PMI es va situar en els 52,9 punts (màxim des de l’inici del 2022). L’anàlisi per components mostra un augment de la producció als EUA en l’últim mes, però també de la compra d’inputs, i un creixement dels preus, símptomes d’una treva aranzelària parcial i temporal. A la zona de l’euro, el PMI manufacturer es va situar en els 49,5 punts (màxim des de l’estiu del 2022), mentre que, a la Xina, es va recuperar fins als 50,4 punts, després d’una breu caiguda al maig, la mateixa xifra que per al conjunt de les economies emergents, on també s’observen pujades al juny. La millora generalitzada del PMI manufacturer al juny i l’estabilitat del PMI mundial al voltant dels 50 punts des de l’inici d’enguany mostren una economia global que continua aguantant múltiples xocs i que avança a un ritme moderat. Entre altres testimonis de les tímides perspectives per a l’economia global, es troben les economies del Canadà i dels països ASEAN, on els PMI (45,7 i 48,8 punts en el 2T vs. 49,9 i 51,0 el 2024, respectivament) apunten a una contracció més clara de l’activitat manufacturera en el 2T.

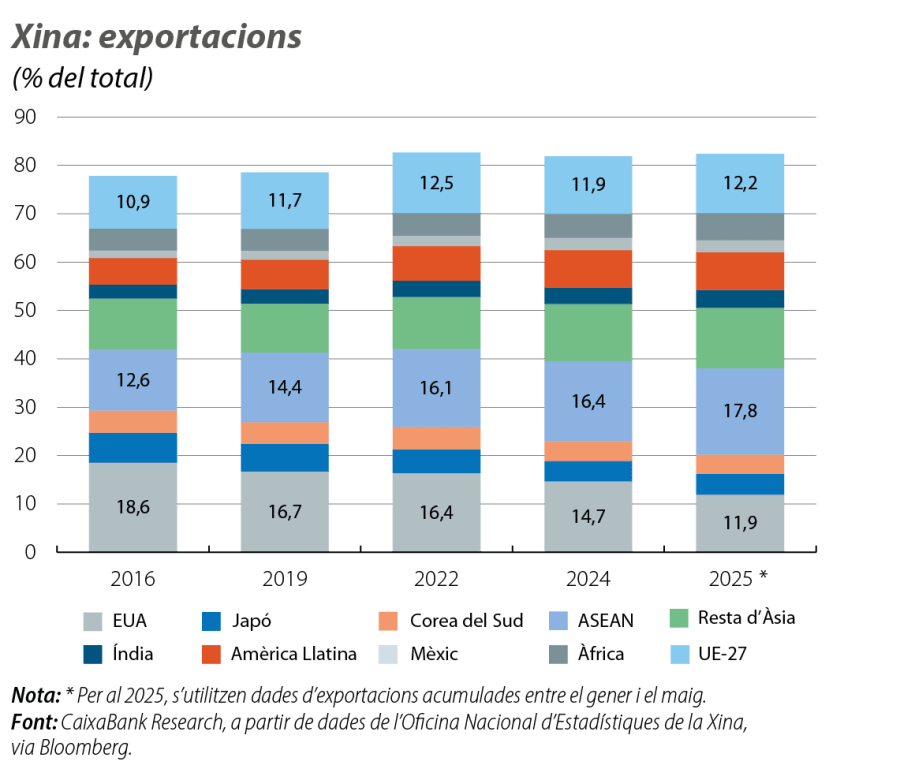

Dades mixtes del 2T, després d’un 1T amb més ombres que llums

L’última estimació del PIB del 1T dels EUA va mostrar que la demanda interna es va alentir més del que s’havia pensat. Malgrat que la variació del PIB es va mantenir sense canvis (el –0,1% intertrimestral), destaca l’ajust substancial patit pel consum privat, motor clau de l’economia nord-americana en els últims anys, amb un creixement intertrimestral que es va rebaixar en 0,3 p. p., fins al 0,1%. Les dades econòmiques disponibles per al 2T apunten a un trimestre de moderació. Als EUA, les vendes al detall van caure el 0,9% intermensual al maig. D’altra banda, el «grup de control» (que exclou components com vehicles, benzina o restaurants i es considera més estable per mesurar l’evolució de l’activitat) va créixer el 0,4%, la qual cosa apunta encara a una solidesa del consum. En aquest entorn, el mercat laboral nord-americà es manté sòlid. En el 2T, es va crear una mitjana de 150.000 llocs de treball al mes, en relació amb els 111.000 del 1T, i la taxa d’atur va caure del 4,3% al 4,1% al juny. A la zona de l’euro, les vendes al detall van créixer l’1,8% interanual al maig (vs. el 2,7% a l’abril i el 2,0% en el 1T), la taxa d’atur va pujar lleugerament (el 6,3% al maig vs. el 6,2% de l’abril) i l’índex de confiança ESI es va mantenir a la baixa al juny (94 punts vs. 94,8 anterior). A la Xina, les vendes al detall van créixer el 6,4% al maig (vs. el 5,1% de l’abril), una acceleració que es pot atribuir als programes d’estímul al consum de béns duradors, que van créixer a taxes de doble dígit. La producció industrial va créixer el 5,8% interanual (vs. el 6,1% de l’abril), en un mes en què les exportacions de béns es van alentir (el +4,8% vs. el +8,1% anterior). Entre vents de cara a nivell intern i extern, el gegant asiàtic va creixent a un ritme moderat, secundat per la política fiscal i per un sector exportador que es va adaptant a un entorn difícil.