L’economia mundial, de la resistència a la consolidació

Les disrupcions viscudes el 2025 han deixat pas a un nou entorn internacional amb més barreres d’entrada al mercat nord-americà, certa reconfiguració dels fluxos comercials i de les aliances tradicionals i, a més a més, amb una acceleració de la carrera per la intel·ligència artificial. Tot això amb la persistència d’incerteses, passant pel debat entre les promeses i els temors de la IA, amb la derivada financera, i sense oblidar les pressions fiscals, amb els comptes públics de grans economies com els EUA o França deteriorant-se, però també obrint una finestra d’oportunitat a la revitalització econòmica a països com Alemanya.

L’economia internacional, resistent als aranzels i a la incertesa

L’any 2025 va estar marcat per la incertesa geopolítica i econòmica, amb l’augment dels aranzels aplicat per l’Administració dels EUA com a principal detonant (amb gravàmens generals a països i tarifes sectorials sobre productes com l’acer i els automòbils). La incertesa va continuar accentuada per la prevalença dels conflictes militars i geopolítics, com l’Orient Mitjà i Ucraïna, i per la reconfiguració de les relacions internacionals, amb l’esperó de la diplomàcia transaccional de l’Administració Trump. Malgrat aquest context, i malgrat la forta volatilitat als mercats financers durant el primer tram del 2025, l’economia internacional es va mostrar més resistent d’allò que inicialment s’havia previst. Els factors de suport han estat diversos: la capacitat d’adaptació dels agents privats, l’assoliment d’acords que van evitar escenaris extrems, la transmissió gradual dels aranzels sense generar impactes abruptes en inflació, la reorientació comercial de la Xina cap a altres mercats, la distensió monetària en diferents economies i l’impuls derivat d’un dòlar més feble per a la majoria de les economies emergents, a més d’uns preus energètics relativament continguts.

El 2026, any de consolidació en el nou entorn

Les disrupcions viscudes el 2025 han deixat pas a un nou entorn en què l’economia internacional s’haurà de consolidar el 2026, amb més barreres d’entrada al mercat nord-americà, amb una certa reconfiguració dels fluxos comercials i de les aliances tradicionals i, a més a més, amb una acceleració de la carrera per la intel·ligència artificial (IA). Tot plegat amb la persistència d’incerteses, des de la continuïtat o el final de la guerra a Ucraïna fins a la solidesa o la fragilitat dels acords comercials dels EUA (entre d’altres, pendents del Tribunal Suprem). Passant pel debat sobre les promeses i els temors de la IA, amb la seva derivada financera en les elevades valoracions borsàries, en els forts plans de despesa i en certs dubtes als mercats sobre si les inversions es podran rendibilitzar a temps. Sense oblidar les pressions fiscals, amb els comptes públics de grans economies com els EUA o França deteriorant-se, però també obrint una finestra d’oportunitat a la revitalització econòmica de països com Alemanya.

Dades de PIB resistents als canvis d’expectatives

Malgrat la volatilitat, les dades suggereixen que el PIB mundial haurà estat capaç d’assolir un creixement pròxim, tot i que una mica inferior, al 3,3% registrat el 2024, i amb millors xifres del que s’esperava a les tres grans economies internacionals. La digestió de les últimes dades ha dut el consens d’analistes a estimar que, el 2025, el PIB de la Xina hauria crescut gairebé al mateix ritme que el 2024 (el 5%), mentre que, a la zona de l’euro, s’hauria accelerat fins a l’1,4% (+0,6 p. p.), i els EUA haurien aconseguit mitigar la desacceleració del PIB i s’haurien acostat a un creixement del 2% en el conjunt de l’any. Això sí, les estadístiques no han defugit la volatilitat: l’acumulació d’existències prèvia als aranzels va provocar un auge importador i una caiguda del PIB dels EUA en el 1T i va esperonar les exportacions de la resta de grans economies. Aquest efecte es va desfer en el 2T i en el 3T, va propiciar un rebot del PIB nord-americà i va refredar el creixement a la resta de regions. Un cop superada aquesta volatilitat, els indicadors apunten a un funcionament de l’activitat generalment positiu en el tram final del 2025.

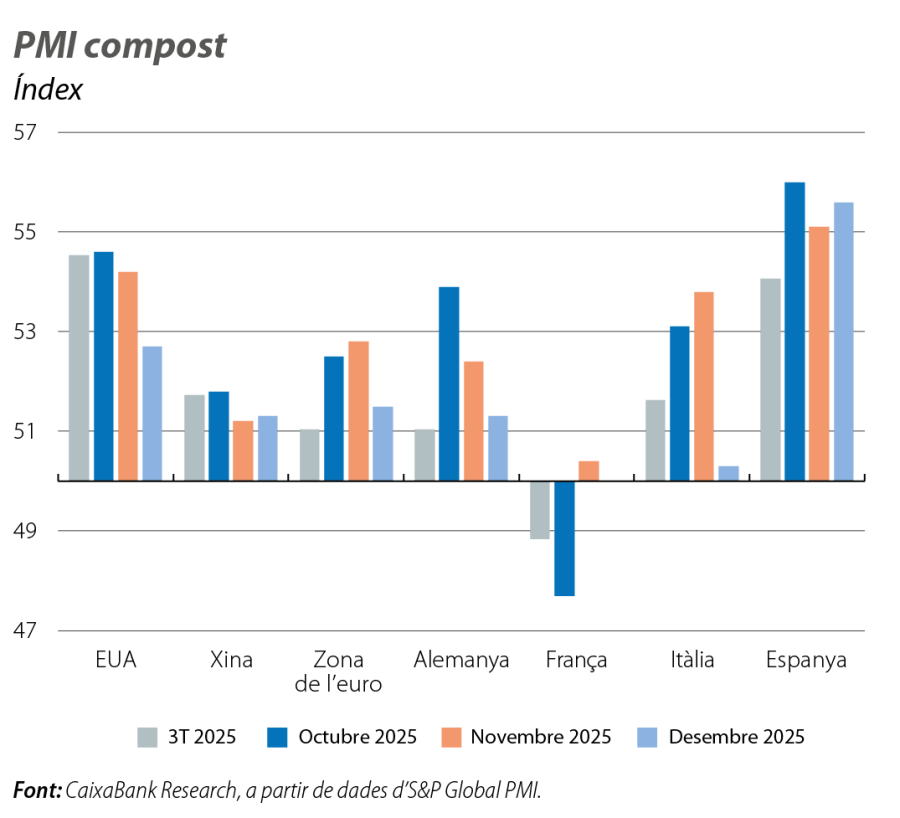

La zona de l’euro insinua una millora

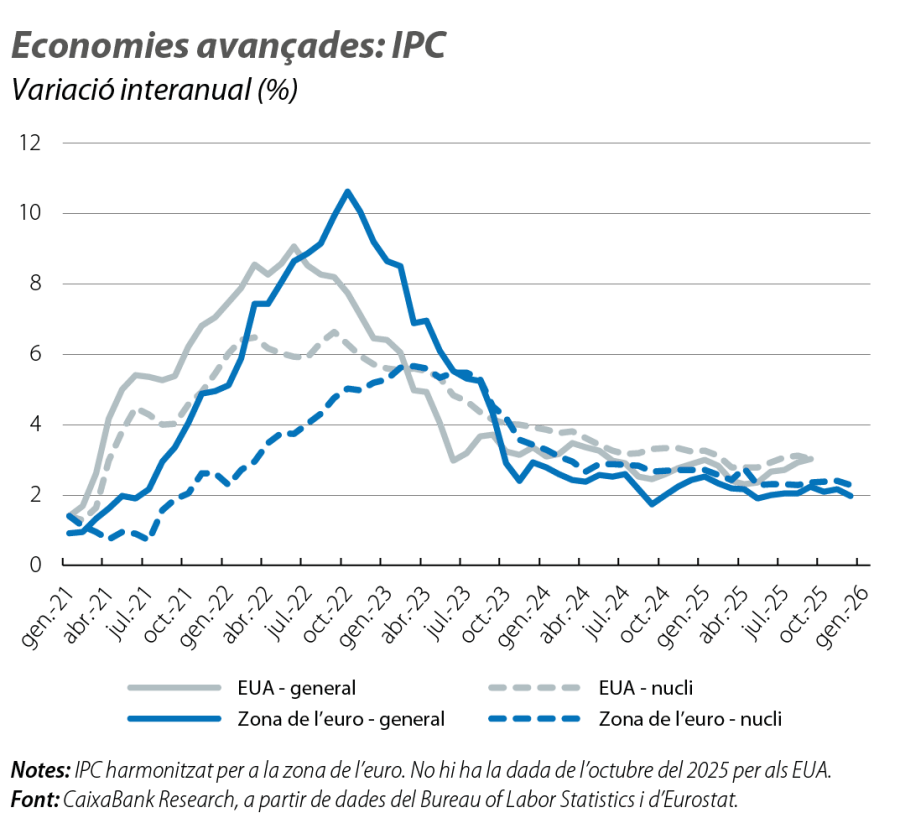

Els indicadors d’activitat PMI van millorar en l’últim trimestre i, malgrat que els registres no van deixar de ser modestos, van arribar a màxims de gairebé tres anys. En concret, el PMI compost va assolir els 52,3 punts en la mitjana del 4T 2025 (51,5 al desembre), gràcies a l’impuls del sector serveis (53,0 punts en el 4T, 52,4 al desembre), mentre que les manufactures van continuar estancades (49,5 en el 4T, 48,8 al desembre). Per països, es va mantenir una heterogeneïtat notable, i França va continuar a la cua (Alemanya, 52,5 punts en el 4T; França, 49,4; Itàlia, 52,4, i Espanya, 55,6), tot i que les quatre economies van millorar en relació amb el 3T. També va augmentar lleugerament la confiança dels consumidors (–14,3 punts en el 4T), malgrat que el seu nivell continua sent baix i contribueix a una elevada taxa d’estalvi de les llars (el 15,5% en el 2T) i a un creixement modest del consum (vendes al detall en el +1,5% interanual a l’octubre), tot i que el mercat laboral continua sòlid (atur estable en el 6,4% des de mitjan 2025, molt a la vora del mínim del 6,2% registrat al novembre del 2024). Per la seva banda, la inflació es va mantenir a la vora de l’objectiu del BCE, amb un IPCH general avançant el 2,0% al desembre i una inflació nucli que, malgrat la pressió d’algunes inèrcies en els preus dels serveis, es va situar en el 2,3%.

Als EUA, la finalització del tancament governamental no esvaeix la boira de les dades

El PIB del 3T 2025 no es va conèixer fins al final de desembre i va dibuixar una activitat robusta (el +1,1% intertrimestral i el +2,3% interanual), amb una forta embranzida del consum (el +0,9% intertrimestral) i amb una inversió dual (inversió fixa no residencial en el +0,7% intertrimestral, impulsada per la propietat intel·lectual i per l’equipament, vs. la residencial en el –1,3%). En els últims mesos del 2025, els indicadors també apunten a una activitat dinàmica malgrat el tancament governamental. El PMI compost es va situar en els 52,7 punts al desembre, una xifra positiva, tot i que menys pròspera que els 54,2 del novembre, i els trackers de les Fed d’Atlanta i de Nova York estimen un avanç del PIB entre el 0,5% i 0,7% intertrimestral en el 4T. Malgrat que, al mercat laboral, es van perdre 41.000 llocs de treball en el conjunt d’octubre i novembre, la caiguda va estar molt condicionada per la sortida d’uns 150.000 treballadors públics que havien acceptat les ofertes de dimissió promogudes al començament de l’any per l’Administració Trump. La taxa d’atur va pujar fins al 4,6% al novembre (màxim de quatre anys), però l’augment reflecteix un creixement de la participació laboral. Per la seva banda, les últimes xifres d’inflació, amb una moderació significativa i relativament abrupta (inflació general del 2,7% interanual i nucli del 2,6% al novembre, –0,3 p. p. i –0,4 p. p. en relació amb el setembre), s’han d’interpretar amb cautela pels problemes de recollida de dades derivats del tancament governamental entre l’1 d’octubre i el 12 de novembre.

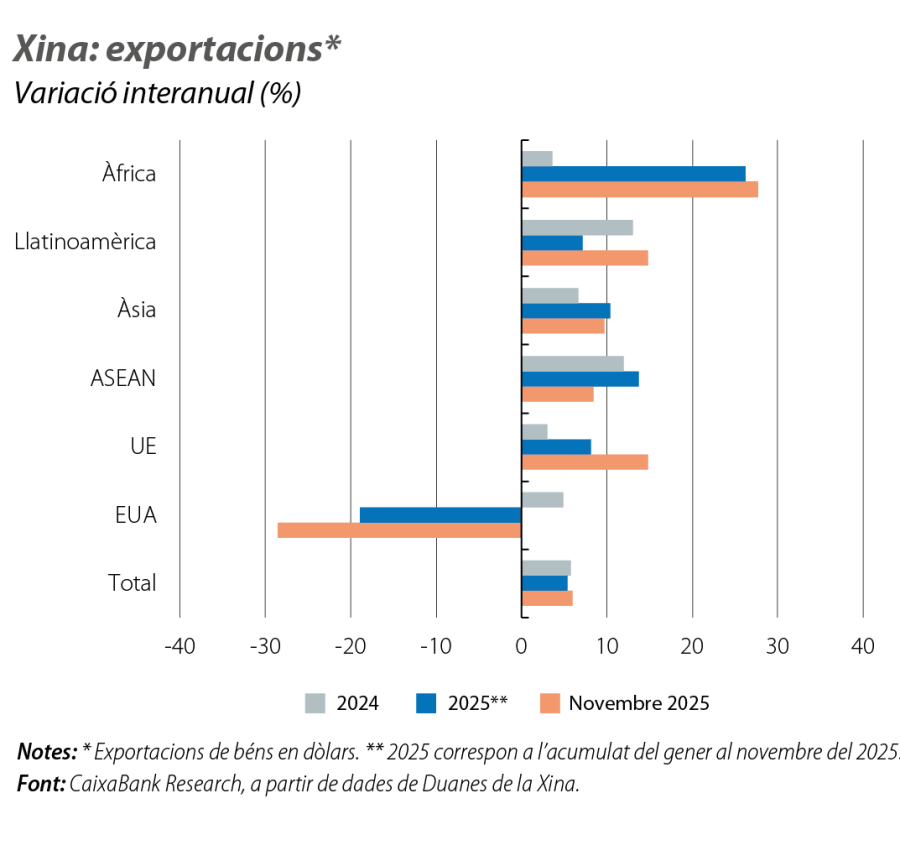

Desacceleració de la Xina en el tram final del 2025

Les vendes al detall es van desaccelerar fins a l’1,3% interanual al novembre (el 2,9% a l’octubre, el 3,4% en el 3T), mentre que la producció industrial va avançar el 4,8% (el 4,9% a l’octubre, el 5,8% en el 3T), el seu ritme més lent des de l’estiu del 2024. Per la seva banda, el PMI compost es va situar en els 51,3 punts al desembre, gairebé el mateix registre que al novembre i una mica per sota dels 51,7 de la mitjana del 3T. Totes aquestes xifres s’emmarquen en un context de persistent crisi immobiliària, d’alentiment de l’impuls fiscal i de feblesa de la demanda interna i anticipen un 2026 d’alentiment a l’economia xinesa.