La economía mundial, de la resistencia al asentamiento

Las disrupciones vividas en 2025 han dejado paso a un nuevo entorno internacional con mayores barreras de entrada al mercado estadounidense, cierta reconfiguración de los flujos comerciales y de las alianzas tradicionales y, además, con una aceleración de la carrera por la inteligencia artificial. Todo ello con la persistencia de incertidumbres, pasando por el debate entre las promesas y los temores de la IA, con su derivada financiera, y sin olvidar las presiones fiscales, con las cuentas públicas de grandes economías como EE. UU. o Francia en deterioro, pero también abriendo una ventana de oportunidad a la revigorización económica en países como Alemania.

La economía internacional, resistente a los aranceles y la incertidumbre

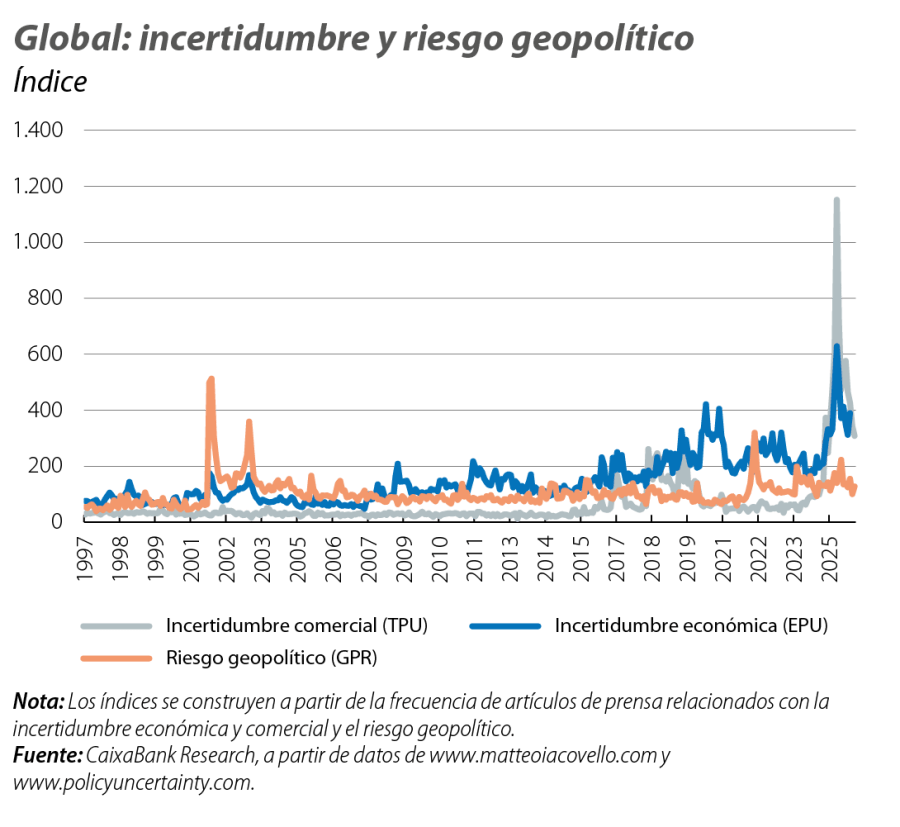

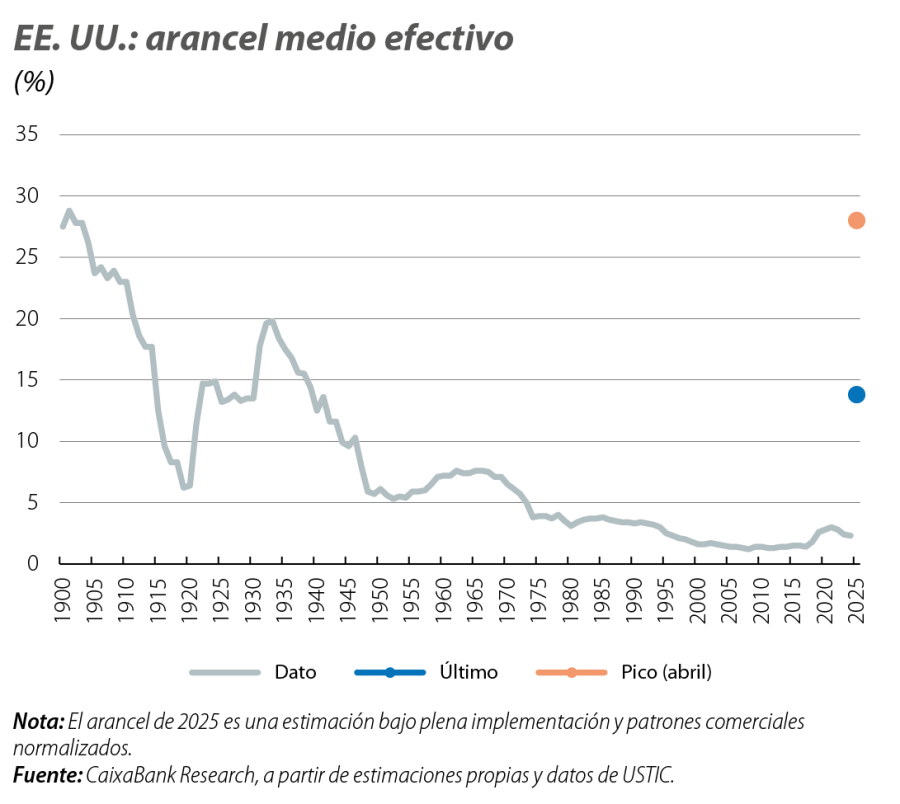

El año 2025 estuvo marcado por la incertidumbre geopolítica y económica, con el aumento de los aranceles aplicado por la Administración de EE. UU. como principal detonante (con gravámenes generales a países y tarifas sectoriales sobre productos como acero y automóviles). La incertidumbre siguió acentuada por la prevalencia de conflictos militares y geopolíticos, como en Oriente Medio y Ucrania, y por la reconfiguración de las relaciones internacionales, con el acicate de la diplomacia transaccional de la Administración Trump. Pese a este contexto, y a la fuerte volatilidad en los mercados financieros durante el primer tramo de 2025, la economía internacional se mostró más resistente de lo inicialmente previsto. Los factores de apoyo han sido diversos: la capacidad de adaptación de los agentes privados, la consecución de acuerdos que evitaron escenarios extremos, la transmisión gradual de los aranceles sin generar impactos abruptos en inflación, la re-orientación comercial de China hacia otros mercados, la distensión monetaria en distintas economías y el impulso derivado de un dólar más débil para la mayoría de las economías emergentes, además de unos precios energéticos relativamente contenidos.

2026, año de asentarse al nuevo entorno

Las disrupciones vividas en 2025 han dejado paso a un nuevo entorno al que la economía internacional deberá asentarse en 2026, con mayores barreras de entrada al mercado estadounidense, cierta reconfiguración de los flujos comerciales y de las alianzas tradicionales y, además, con una aceleración de la carrera por la inteligencia artificial (IA). Todo ello con la persistencia de incertidumbres, desde la continuidad o el fin de la guerra en Ucrania hasta la robustez o fragilidad de los acuerdos comerciales de EE. UU. (entre otros, pendientes del Tribunal Supremo). Pasando por el debate entre las promesas y los temores de la IA, con su derivada financiera en las elevadas valoraciones bursátiles, los fuertes planes de gasto y ciertas dudas en los mercados sobre si las inversiones podrán rentabilizarse a tiempo. Sin olvidar las presiones fiscales, con las cuentas públicas de grandes economías como EE. UU. o Francia en deterioro, pero también abriendo una ventana de oportunidad a la revigorización económica en países como Alemania.

Datos de PIB resistentes a los cambios de expectativas

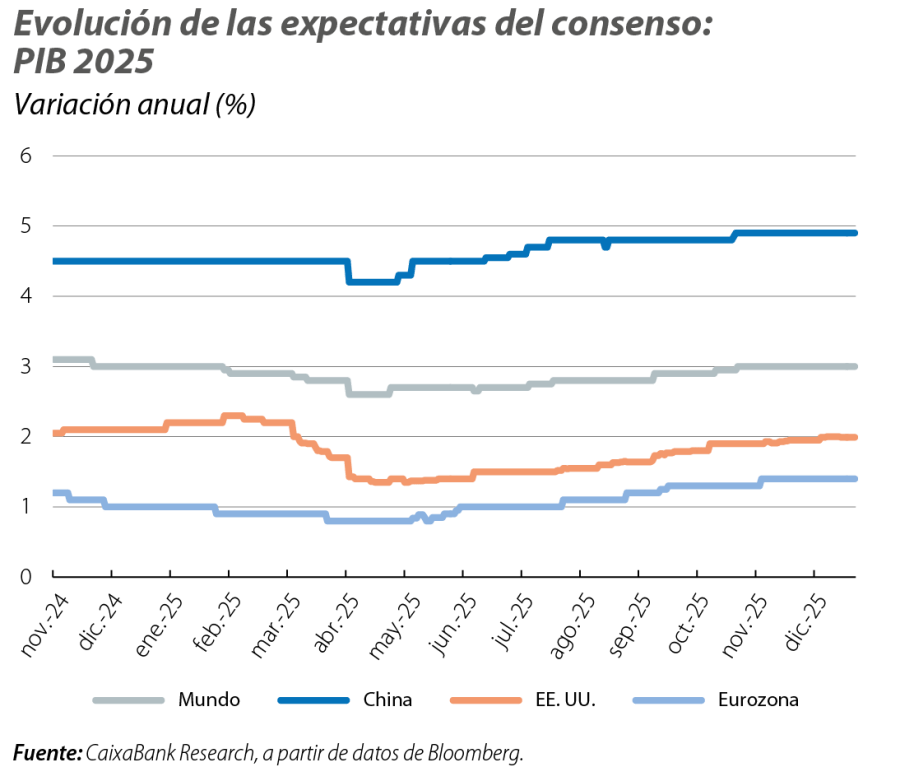

A pesar de la volatilidad, los datos sugieren que el PIB mundial habrá sido capaz de alcanzar un crecimiento cercano, aunque algo inferior, al 3,3% que registró en 2024, y con mejores cifras de lo esperado en las tres grandes economías internacionales. La digestión de los últimos datos ha llevado al consenso de analistas a estimar que, en 2025, el PIB de China habría crecido casi al mismo ritmo que en 2024 (5%), mientras que la eurozona habría acelerado hasta el 1,4% (+0,6 p. p.) y EE. UU. habría conseguido mitigar la desaceleración del PIB y acercarse a un crecimiento del 2% en el conjunto del año. Eso sí, las estadísticas no han escapado a la volatilidad: la acumulación de existencias previa a los aranceles provocó un auge importador y una caída del PIB de EE. UU. en el 1T, y espoleó las exportaciones del resto de grandes economías; este efecto se deshizo en el 2T y en el 3T, apoyando un rebote del PIB estadounidense y enfriando el crecimiento en el resto de las regiones. Pasada esta volatilidad, los indicadores apuntan a un desempeño de la actividad generalmente positivo en el tramo final de 2025.

La eurozona insinúa una mejora

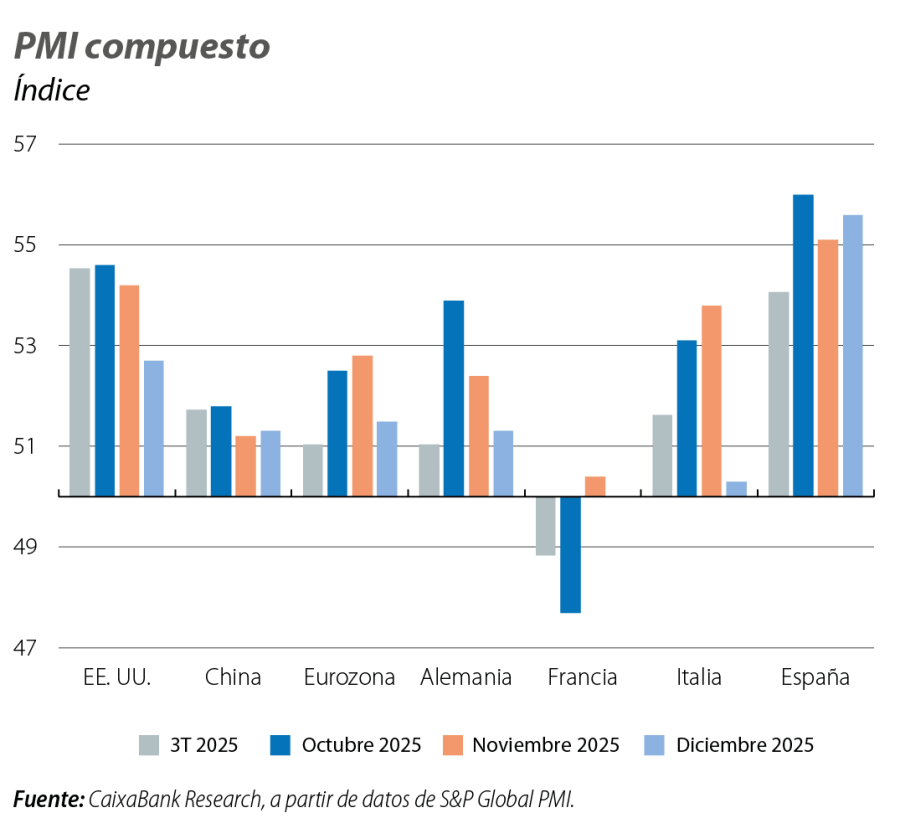

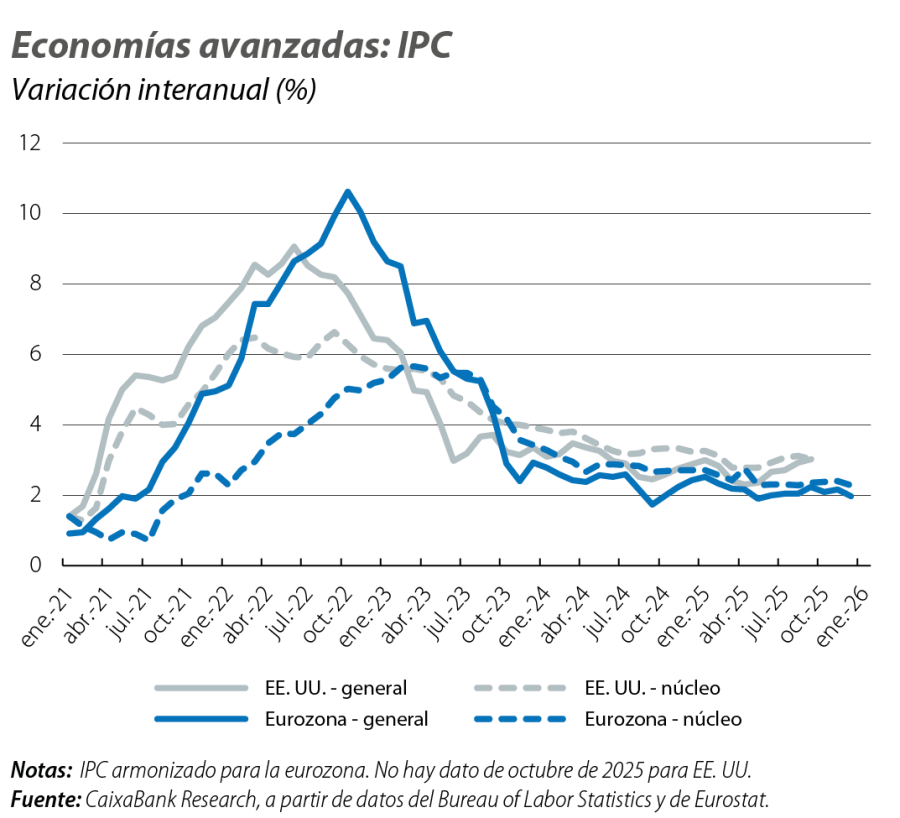

Los indicadores de actividad PMI mejoraron en el último trimestre y, aunque los registros no dejaron de ser modestos, llegaron a máximos de casi tres años. En concreto, el PMI compuesto alcanzó los 52,3 puntos en el promedio del 4T 2025 (51,5 en diciembre) gracias al impulso del sector servicios (53,0 puntos en el 4T, 52,4 en diciembre), mientras que las manufacturas siguieron estancadas (49,5 en el 4T, 48,8 en diciembre). Por países, se mantuvo una heterogeneidad notable y Francia continuó a la cola (Alemania, 52,5 puntos en el 4T; Francia, 49,4; Italia, 52,4; y España, 55,6), si bien las cuatro economías mejoraron respecto al 3T. También aumentó ligeramente la confianza de los consumidores (–14,3 puntos en el 4T), aunque su nivel sigue siendo bajo y contribuye a una elevada tasa de ahorro de los hogares (15,5% en el 2T) y a un crecimiento modesto del consumo (ventas minoristas +1,5% interanual en octubre) a pesar de que el mercado laboral sigue sólido (desempleo estable en el 6,4% desde mediados de 2025, muy cerca del mínimo del 6,2% registrado en noviembre de 2024). Por su parte, la inflación se mantuvo cerca del objetivo del BCE, con un IPCA general avanzando un 2,0% en diciembre y una inflación núcleo que, todavía presionada por algunas inercias en los precios de los servicios, se situó en el 2,3%.

En EE. UU., el fin del cierre gubernamental no termina con la niebla de los datos

El PIB del 3T 2025 no se conoció hasta finales de diciembre, y dibujó una actividad robusta (+1,1% intertrimestral y +2,3 interanual), con un fuerte empuje del consumo (+0,9% intertrimestral) y una inversión dual (inversión fija no residencial +0,7% intertrimestral, aupada por propiedad intelectual y equipamiento, vs. residencial –1,3%). En los últimos meses de 2025, los indicadores también apuntan a una actividad dinámica a pesar del cierre gubernamental. El PMI compuesto se situó en los 52,7 puntos en diciembre, una cifra positiva, aunque menos boyante que los 54,2 de noviembre, y los trackers de las Fed de Atlanta y Nueva York estiman un avance del PIB entre el 0,5% y 0,7% intertrimestral en el 4T. Aunque en el mercado laboral se perdieron 41.000 empleos en el conjunto de octubre y noviembre, la caída estuvo muy condicionada por la salida de unos 150.000 trabajadores públicos que habían aceptado las ofertas de dimisión promovidas a principios de año por la Administración Trump. La tasa de paro subió hasta el 4,6% en noviembre (máximo de cuatro años), pero el aumento refleja un crecimiento de la participación laboral. Por su parte, las últimas cifras de inflación, con una moderación significativa y relativamente abrupta (inflación general del 2,7% interanual y núcleo del 2,6% en noviembre, –0,3 p. p. y –0,4 p. p. frente a septiembre), deben interpretarse con cautela por los problemas de recolección de datos derivados del cierre gubernamental entre el 1 de octubre y el 12 de noviembre.

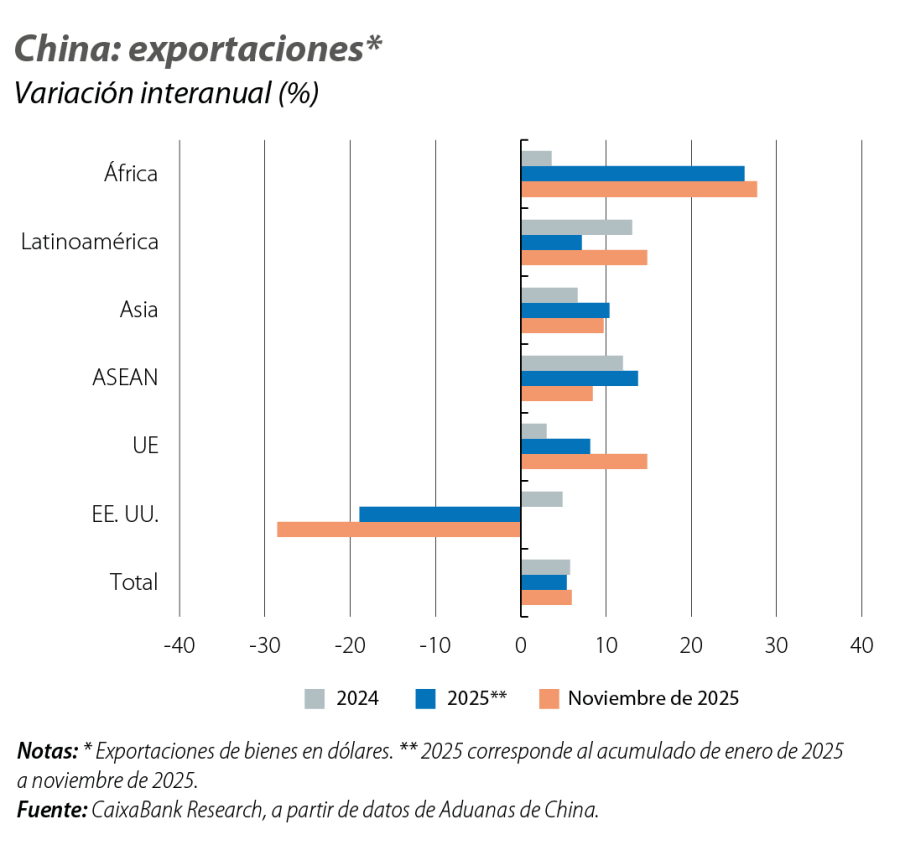

Desaceleración de China en el tramo final de 2025

Las ventas minoristas se desaceleraron hasta el 1,3% interanual en noviembre (2,9% en octubre, 3,4% en el 3T), mientras que la producción industrial avanzó un 4,8% (4,9% en octubre, 5,8% en el 3T), su ritmo más lento desde verano de 2024. Por su parte, el PMI compuesto se situó en los 51,3 puntos en diciembre, prácticamente el mismo registro que en noviembre y algo inferior a los 51,7 del promedio del 3T. Todas estas cifras se enmarcan en un contexto de persistente crisis inmobiliaria, ralentización del impulso fiscal y debilidad de la demanda interna, anticipando un 2026 de ralentización en la economía china.