L’economia internacional pendent, de nou, dels EUA

Els esdeveniments geopolítics han tornat a prendre el protagonisme i han deixat gairebé en un segon pla la valoració dels indicadors econòmics coneguts al llarg de l’últim mes. L’atac dels EUA a l’Iran ha augmentat de manera significativa la inestabilitat geopolítica i la incertesa econòmica i ha obert un nou focus de risc en un entorn caracteritzat pel posicionament transaccional de l’Administració Trump i per l’erosió de les institucions multilaterals.

S’intensifica el risc geopolític i ressorgeix la incertesa comercial

Els esdeveniments geopolítics han tornat a prendre el protagonisme i han deixat gairebé en un segon pla la valoració dels indicadors econòmics coneguts al llarg de l’últim mes. L’atac dels EUA a l’Iran ha augmentat de manera significativa la inestabilitat geopolítica i la incertesa econòmica i ha obert un nou focus de risc en un entorn caracteritzat pel posicionament transaccional de l’Administració Trump i per l’erosió de les institucions multilaterals. L’impacte d’aquest conflicte dependrà de la durada i de l’extensió geogràfica, però la resposta de l’Iran ja ha provocat un fort repunt dels preus de l’energia. L’Iran és el quart major productor de cru de l’OPEP (3,3 milions de barrils diaris, el 3,3% de la producció mundial) i té el control estratègic de l’estret d’Ormuz, per on passen més del 20% dels fluxos comercials marítims d’energia mundial.

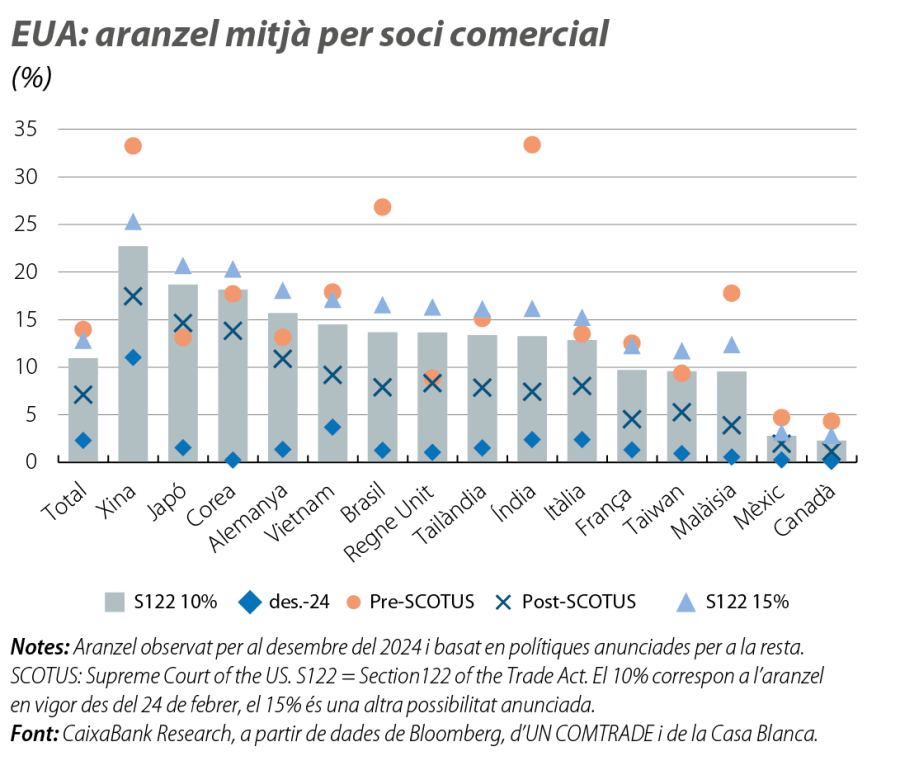

D’altra banda, el Tribunal Suprem (TS) dels EUA va dictaminar al febrer que Trump es va extralimitar en els poders d’emergència invocats i ha declarat il·legals els aranzels imposats sota la IEEPA, però els aprovats aplicant altres normatives (sobre els automòbils, l’acer, etc.) continuaran vigents. És a dir, el TS ha declarat il·legal el procediment d’aprovació dels aranzels bilaterals, no els aranzels en si. Es torna a reactivar la incertesa comercial, ja que s’obre ara un període en què l’Administració Trump explorarà totes les vies legals de les quals encara disposa per continuar implementant la seva política aranzelària, a la qual, com ja ha deixat clar, no pensa renunciar. De fet, Trump va invocar la Secció 122 de la Llei de Comerç per imposar un aranzel del 10% de manera universal, la qual cosa ha provocat una «reconfiguració» de la pressió aranzelària. Països com la Xina o el Brasil tindrien ara un aranzel molt inferior al vigent abans de la resolució del TS, però la UE o el Regne Unit hi surten perdent. Tant és així, que la UE ha ajornat l’aprovació de l’acord comercial assolit al juliol de l’any passat, fins que no tingui més informació i pugui aclarir aquest assumpte (vegeu «10 preguntes sobre el dictamen aranzelari del Tribunal Suprem dels EUA», en aquest mateix Informe Mensual).

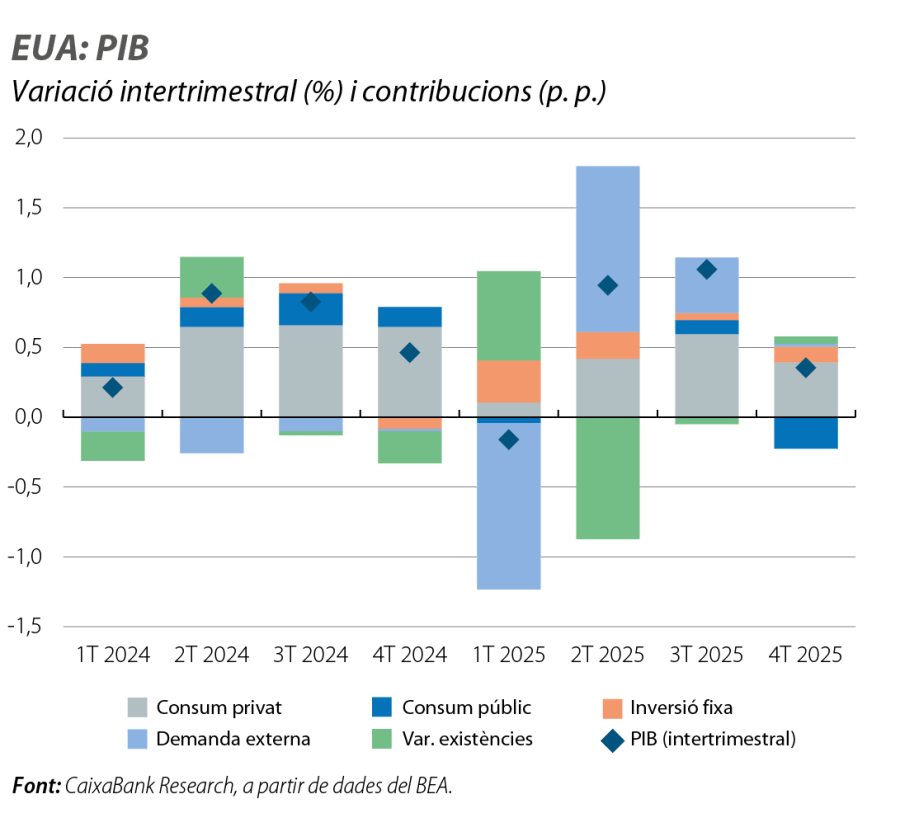

El 'shutdown' va afectar l’economia dels EUA més del que s’esperava en el 4T

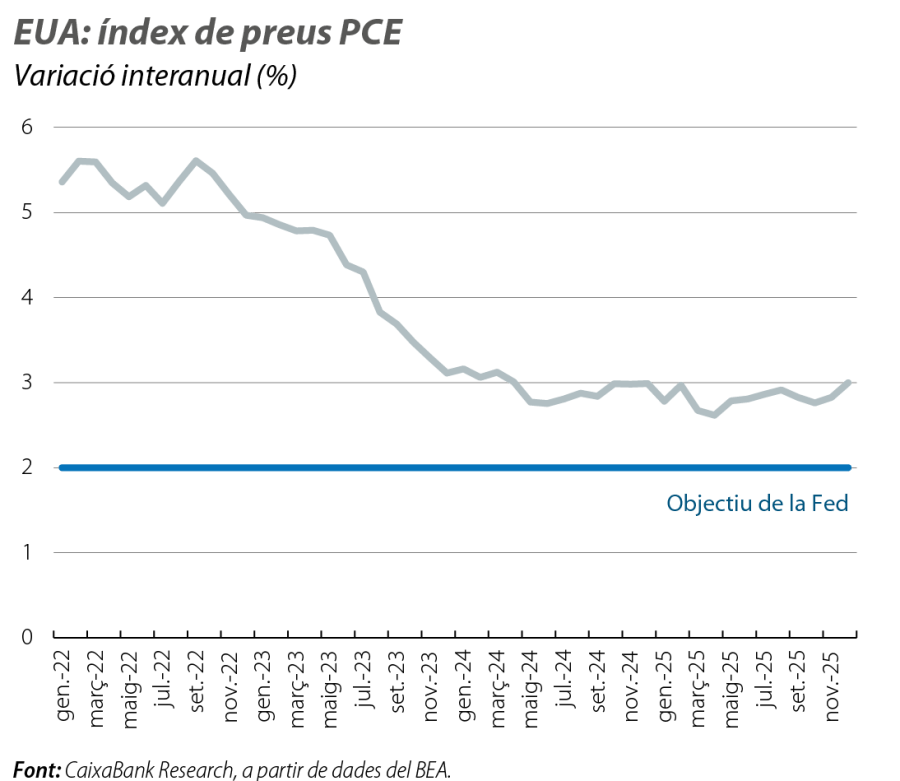

L’anunci del TS sobre la política aranzelària de Trump es va sumar a la decepció amb la dada de PIB del 4T 2025: el creixement va assolir el 0,4% intertrimestral (gairebé la meitat del que esperava el consens d’analistes), després de l’1,1% del 3T 2025, i es va situar, per al conjunt del 2025, en el 2,2% (el 2,8% el 2024). El resultat del 4T s’explica, gairebé de forma íntegra, per la reculada de la despesa pública (el –1,3% intertrimestral vs. el 0,1% de la mitjana de l’any), conseqüència del shutdown. De fet, la resta de la demanda interna va tenir un tancament d’any molt dinàmic: la inversió i el consum privat van créixer a ritmes del 0,6% intertrimestral. Mentrestant, la demanda externa va presentar una aportació gairebé nul·la en el 4T. No obstant això, l’aturada del 4T seria temporal, i és factible que, en el 1T 2026, es produeixi un cert efecte «rebot», un cop recuperada la normalitat per part de l’Administració pública. En aquest sentit, els PMI del febrer apunten a una economia que continua mostrant un bon to (51,9, després de la mitjana de 53,8 del 4T, sent 50 el llindar que apunta a creixements positius). Amb tot, al febrer, la confiança de les famílies del Conference Board amb prou feines es recupera de la caiguda substancial del mes previ (+2,2 punts, fins als 91,2, amb 100 com a llindar), i la de la Universitat de Michigan continua sense recuperar els nivells previs al Liberation Day. Aquesta falta d’ànim de les llars respon sobretot, entre les rendes més altes, a la volatilitat als mercats financers i, entre les rendes més baixes, a la pèrdua de poder adquisitiu que afronten. De fet, la inflació presenta una resistència evident a caure a l’objectiu de la Fed: segons l’índex de preus PCE, la inflació nucli va repuntar al desembre +0,2 p. p., fins al 3,0%, mentre que les dades de l’IPC del gener van mostrar una inflació general que va caure 0,3 p. p., fins al 2,4%, però la nucli només va cedir 0,1 p. p., fins al 2,5%.

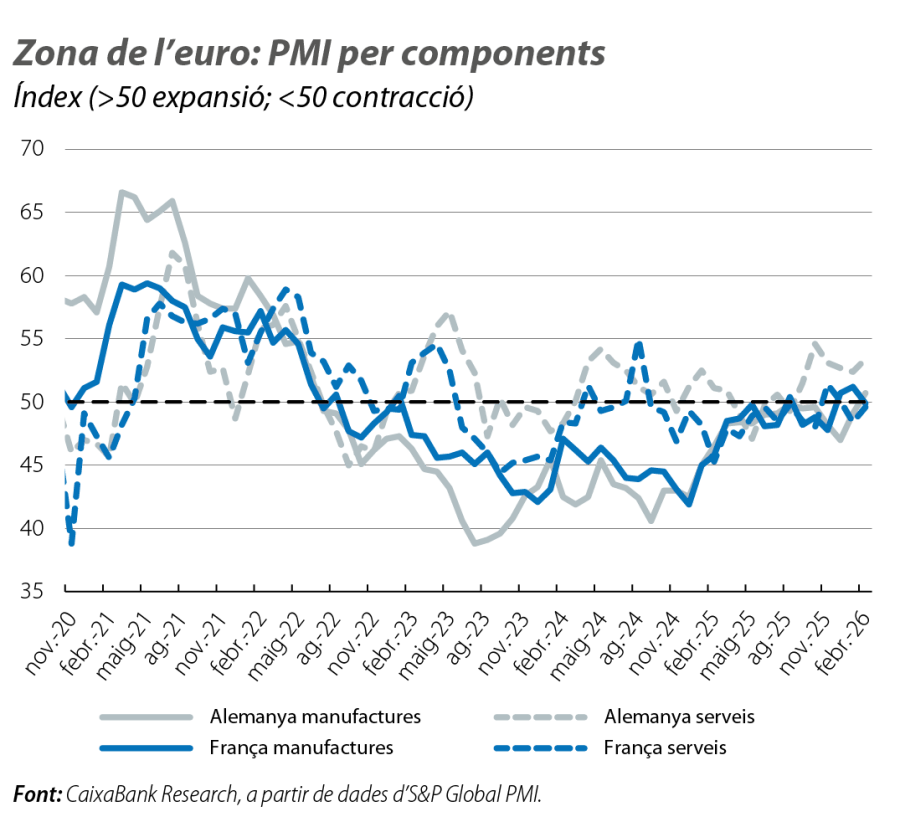

L’evolució de la zona de l’euro descansarà, en gran part, en Alemanya

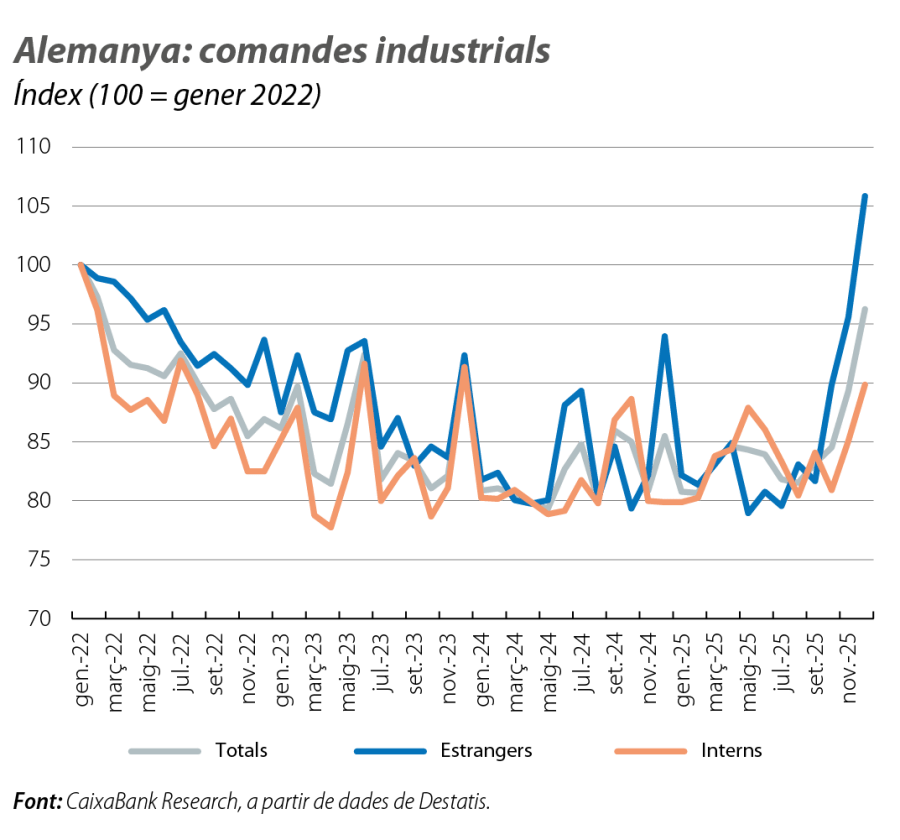

De fet, l’índex de clima empresarial PMI per a la zona de l’euro va pujar al febrer 0,6 punts, fins als 51,9, amb una activitat en serveis que continua creixent, però a ritmes modestos, i amb un sector manufacturer que consolida el gir positiu iniciat uns mesos enrere. Aquest resultat descansa en la reactivació que s’aprecia a Alemanya (+1,1 punts, fins als 53,2), gràcies a l’impuls que continua guanyant el sector serveis i a un sector manufacturer que confirma un cert canvi positiu de tendència, però encara amb avanços modestos. Altres indicadors d’opinió i de clima empresarial incideixen en aquest major optimisme sobre l’economia alemanya, però amb cautela: al febrer, el ZEW va mostrar que el percentatge d’enquestats que aposten per una millora es manté al voltant del 60%, i l’Ifo va augmentar, però encara molt per sota del llindar de 100 que apunta a creixements pròxims a la seva mitjana (+1 punt, fins als 88,6). Així i tot, els senyals de reactivació de l’economia alemanya es comencen a acumular, sobretot al sector industrial: les comandes industrials van créixer al desembre gairebé el 13% interanual i van anticipar una reactivació de la producció en els propers mesos. Per la seva banda, sembla que França es confirma com la baula més feble: el PMI continua al febrer sense superar el llindar dels 50 punts, per la feblesa tant de les manufactures com dels serveis, i la confiança del consumidor continua en nivells febles i no apunta a una reactivació del consum a curt termini. En balanç, l’economia de la zona de l’euro continuarà creixent, tot i que encara ho farà per sota de la seva mitjana a llarg termini, en un context, encara, de pressions inflacionistes controlades: al febrer, la inflació va repuntar 0,2 p. p., fins a l'1,9% la general i el 2,4% la nucli.

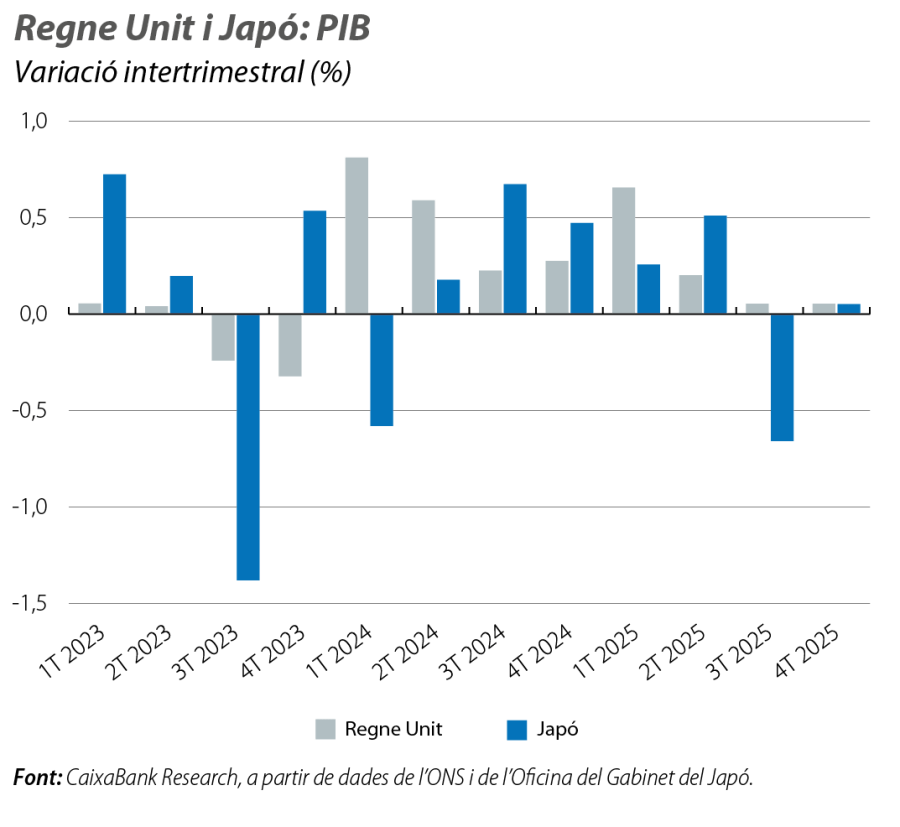

Un tancament del 2025 força apàtic en altres parts del món

Així, al Regne Unit, el PIB va créixer, en el 4T 2025, el 0,1% intertrimestral i va confirmar una tendència de «més a menys» al llarg de l’any, que ha situat el creixement del 2025 en l’1,3% (el 0,3% el 2024). La feblesa observada en les principals enquestes empresarials i del consumidor no permet anticipar una acceleració significativa de l’activitat a curt termini. Per la seva banda, al Japó, el creixement, en el 4T 2025, amb prou feines va assolir el 0,1% intertrimestral, després del –0,7% anterior, i va situar la mitjana del 2025 en l’1,1% (el –0,2% el 2024). Les esperances d’una reactivació de l’activitat recauen en l’estímul fiscal anunciat pel Govern, tot i que el repunt que mostren els tipus d’interès sobirans pot limitar l’efectivitat de la política fiscal i monetària per estimular el creixement de l’economia.