Perspectivas de EE. UU. 2026: resiliencia con fragilidades

La economía de Estados Unidos encara 2026 con una mezcla de fortaleza y vulnerabilidad. La resiliencia demostrada en 2025 ha superado las expectativas, y la inversión en IA, el estímulo fiscal y los nuevos recortes de tipos auguran otro año de crecimiento sólido. Pese a todo, el panorama no está exento de riesgos.

La economía de EE. UU. ha mostrado una notable capacidad de resistencia en 2025, pese a enfrentarse a un entorno complejo marcado por tensiones comerciales, tiranteces de política interna e incertidumbre. A pesar de estos obstáculos, el crecimiento alcanzó un 1,6% (anualizado) en la primera mitad del año, impulsado principalmente por el dinamismo de la inversión en activos ligados a la inteligencia artificial (IA) y por un consumo privado que, aunque modera su crecimiento, sigue aportando a la actividad.

De cara a 2026, las perspectivas son positivas. Proyectamos un ritmo de crecimiento cercano al potencial (2%) sustentado principalmente en la continuidad del vigoroso ciclo de inversión privada, especialmente vinculado a la IA. Otra fuente de apoyo será una política monetaria que transita hacia una posición más neutral, además de una política fiscal expansiva que mantiene estímulos a corto plazo. Ahora bien, estos pilares también conllevan riesgos a medio plazo, con dudas sobre la rentabilidad de la oleada de inversión en IA, la salud de las cuentas públicas y la sostenibilidad de la deuda, la capacidad de la Fed de transitar hacia la neutralidad y el telón de fondo de riesgos más directamente ligados a las medidas de la nueva Administración Trump. Entre estos, destacan el impacto sobre el mercado laboral, los salarios y la actividad de las políticas migratorias restrictivas, la reconfiguración de las instituciones estadounidenses y las persistentes tensiones arancelarias.

El auge de la inversión en IA lidera el crecimiento

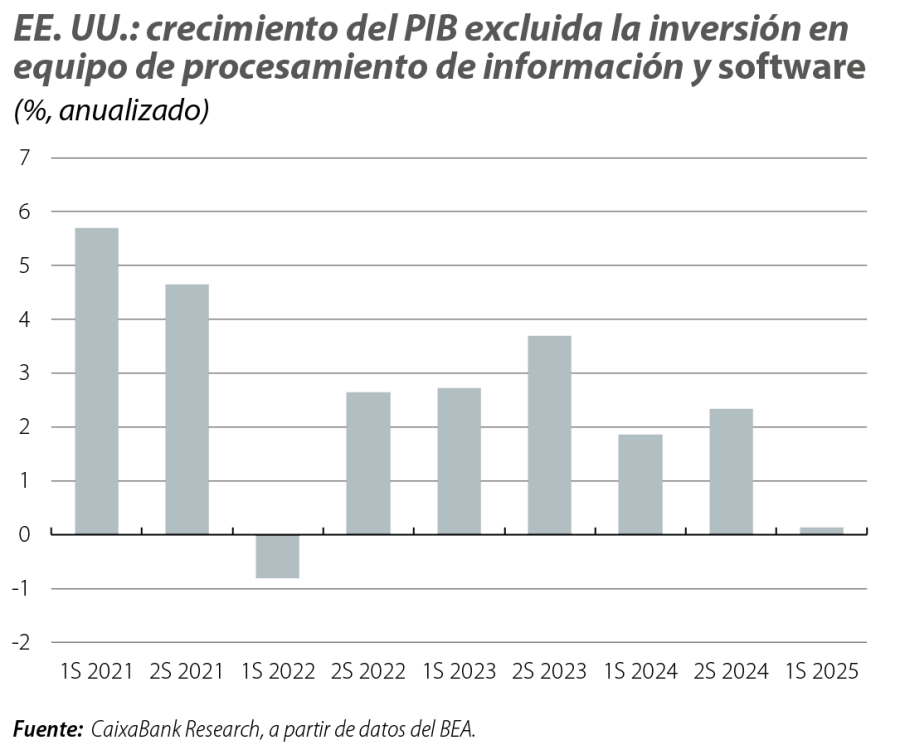

En 2025, la inversión privada en tecnología e IA ha sido la gran impulsora del crecimiento. El gasto en equipos de procesamiento de información (ordenadores, servidores) y software creció en la primera mitad del año a tasas anuales del 35% y del 23%, respectivamente, y aportó 1,4 p. p. a un crecimiento total del 1,6%. Sin este empuje de la inversión en tecnología, el PIB prácticamente no habría crecido.

El epicentro del auge está en Silicon Valley, donde un grupo reducido de grandes compañías1 ha invertido, en la primera mitad del año, cerca de 194.000 millones de dólares en infra-estructura y centros de datos. Se estima que la cifra llegará a 368.000 millones al cierre de 2025 (equivalente al 1,2% del PIB) y que podría alcanzar 432.000 millones en 2026, más del doble de lo invertido en 2023. A ello se suman los proyectos de empresas como OpenAI y las cuantiosas inversiones necesarias para reforzar la red eléctrica y la producción de chips, donde destacan actores como Nvidia.

A corto plazo, este boom inversor tiene un efecto claramente positivo sobre la economía. Pero la concentración del crecimiento principalmente en un motor plantea riesgos. Si el viento de cola tecnológico se debilita, podrían quedar al descubierto debilidades de fondo: un consumo más frágil, un mercado laboral que se ha empezado a enfriar y los efectos inflacionarios de los aranceles que, aunque han sido limitados hasta el momento (en parte por la acumulación de inventarios y compras anticipadas en el 1T 2025), podrían intensificarse a medida que se agoten los colchones de existencias.

Además, surgen dudas sobre la sostenibilidad del auge. Las empresas se enfrentan a retos operativos para escalar su infraestructura, mientras que aún no está claro el verdadero impacto de la IA sobre la productividad ni su capacidad para generar beneficios sostenibles. Si las expectativas no se cumplen, podría producirse a medio plazo una corrección en las valoraciones bursátiles, con implicaciones financieras que serán más o menos amplias en función del aumento del crédito y la deuda que acompañe al boom inversor los próximos años.2 Otro posible factor de amplificación viene de la mano del aumento de estructuras de financiación más apalancadas y circulares, con participaciones cruzadas entre empresas del mismo sector a lo largo de las cadenas de valor.

- 1

En particular nos referimos a Amazon, Microsoft, Meta, Alphabet, Oracle, Apple y Tesla.

- 2

Por ejemplo, según estimaciones de Morgan Stanley y Bloomberg, de las inversiones que harán las grandes tecnológicas entre 2026 y 2028 en centros de datos, el 50% será financiado con flujo de caja de las empresas, el 30% por crédito privado y el restante 20% por otras fuentes. Véase Ren, S. (2025, 2 de octubre), «AI Data Centers Give Private Credit Its Mojo Back», Bloomberg.

La palanca monetaria

En el frente monetario, la Reserva Federal se encuentra en plena transición desde una postura que califica como moderadamente restrictiva hacia una más neutral. Actualmente, el tipo fed funds se sitúa en el rango del 3,75%–4,00% y esperamos que a finales de 2026 se sitúe en el 3,00%-3,25%. El giro responde a un deterioro del mercado laboral: la creación de empleo se ha enfriado, la contratación disminuye y el desempleo ha comenzado a repuntar. Aunque la inflación sigue por encima del objetivo del 2%, la Fed busca evitar un enfriamiento excesivo del empleo que comprometa la actividad.

No obstante, el consenso dentro del FOMC es limitado: un grupo de miembros aboga por cierta prudencia y otro presiona por recortes más agresivos. En un contexto en que los dos mandatos –estabilidad de precios y pleno empleo– tiran en direcciones opuestas, el margen de error es estrecho, y el camino de los tipos de interés es incierto. En palabras de Powell, los próximos recortes están «lejos» de ser garantizados.

A esta incertidumbre se suma un riesgo institucional. En 2025, la Casa Blanca intensificó su presión sobre la Fed, proponiendo nombramientos afines y generando cierto debate sobre la independencia del banco central. El intento de destituir a la gobernadora Lisa Cook marcó un precedente inusual, y el nombramiento de Stephen Miran –economista afín al presidente Trump– despertó recelos. Miran ha expresado posturas divergentes respecto al resto del FOMC, contribuyendo a la mayor dispersión de proyecciones de tipos de interés entre los miembros de la Fed en su reunión de septiembre (en la que suele haber mayor consenso sobre los tipos para final de año) de los últimos 13 años, como se aprecia en el segundo gráfico. Aunque no vemos señales claras de que la Fed vaya a perder su independencia, y confiamos en que la mayoría de sus miembros seguirán actuando con el objetivo de cumplir sus mandatos, este tipo de tensiones institucionales añade incertidumbre al entorno económico y financiero, cuando, además, en 2026, se renuevan al menos dos puestos del Consejo.3

- 3

En enero, se renueva el puesto que ocupa Miran, quien, desde septiembre de 2025, está finalizando el mandato de Adriana Kugler. El mandato de Powell como presidente del FOMC vence en mayo y, aunque su puesto de gobernador no acaba hasta 2028, sus predecesores han renunciado al Consejo al acabar sus mandatos como chairman.

Perspectivas fiscales

En julio de 2025 entró en vigor la ley OBBBA, que hace permanentes la mayoría de las rebajas fiscales aprobadas en 2017 y añade nuevas reducciones temporales.4 También permite que las empresas deduzcan de inmediato ciertos gastos de capital, incentivando la inversión a corto plazo.

Estas medidas ayudan a sostener el crecimiento a corto plazo, pero a costa de un mayor deterioro de las cuentas públicas. Así, todo apunta a que este año el déficit público se mantendrá en torno al 6% del PIB –el doble del promedio previo a la pandemia–, y las previsiones apuntan a que seguirá en ese nivel durante varios años. El aumento de la recaudación por aranceles muy probablemente no compensará el aumento del gasto público previsto. El Fondo Monetario Internacional estima que, de mantenerse esta tendencia, la deuda pública bruta podría superar el 140% del PIB hacia el final de la década, un aumento muy considerable en poco tiempo si tenemos en cuenta que espera que cierre este año en el 122%. En otras palabras, el impulso fiscal de hoy podría convertirse en una carga mañana.

- 4

Como la exención del impuesto sobre la renta para las propinas o las horas extra.

Un optimismo cauteloso

En conjunto, la economía de EE. UU. encara 2026 con una mezcla de fortaleza y vulnerabilidad. La resiliencia demostrada en 2025 ha superado las expectativas, y los dos motores –inversión en IA y nuevos recortes de tipos– auguran otro año de crecimiento sólido. Sin embargo, el panorama no está exento de riesgos. Es cierto que el auge tecnológico podría prolongarse y, si las mejoras en productividad se materializan, sus beneficios se extenderán más allá de 2026. Pero si la rentabilidad de las inversiones no cumple lo esperado, el impacto negativo sobre el crecimiento y los mercados financieros sería significativo a medio plazo. La Fed enfrenta dilemas internos y presiones externas mientras persisten riesgos laborales, arancelarios y políticos, con el deterioro de las cuentas públicas como telón de fondo.