Inicio de año de focos cruzados en los mercados financieros

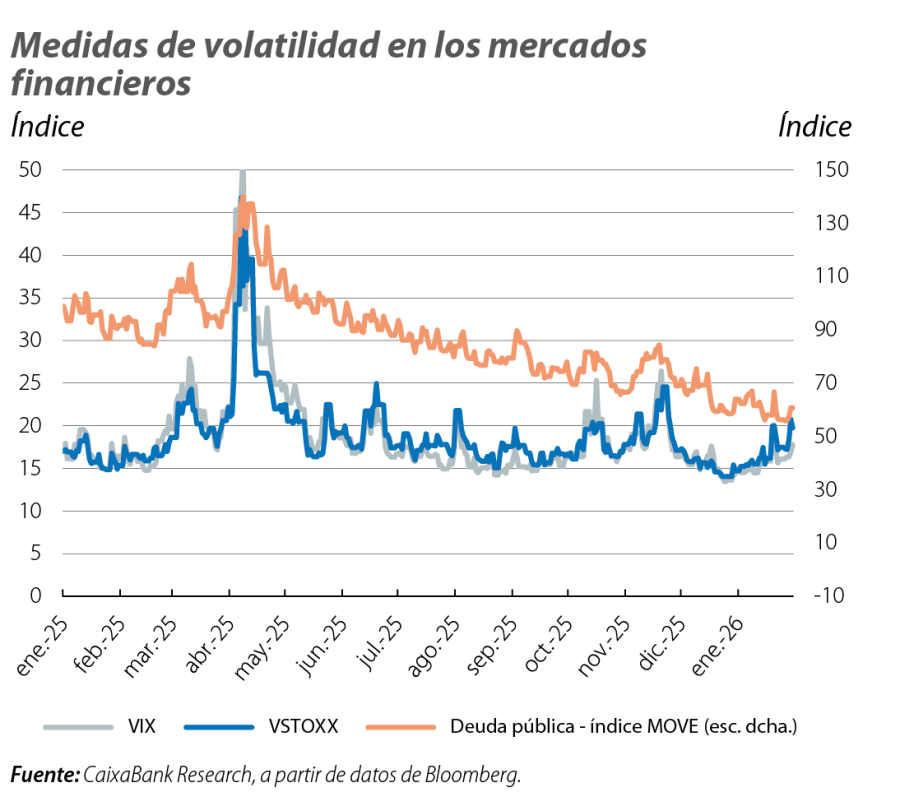

La geopolítica marcó el inicio de año en los mercados financieros. El repunte de tensiones, desde Venezuela a Irán, y el choque diplomático entre EE. UU. y Europa a cuenta de Groenlandia generaron movimientos de aversión al riesgo y aumentaron puntualmente la volatilidad en los mercados.

Enero arrastra focos de 2025 y abre nuevos frentes

La geopolítica marcó el inicio de año en los mercados financieros. El repunte de tensiones, desde Venezuela a Irán, y el choque diplomático entre EE. UU. y Europa a cuenta de Groenlandia generaron movimientos de aversión al riesgo y aumentaron puntualmente la volatilidad en los mercados. En Asia, un renovado foco en las perspectivas fiscales de Japón llevó a movimientos excepcionales en tipos de interés y la divisa nipona. A la vez, permanecen focos de incertidumbre del año pasado, como las tensiones arancelarias entre grandes bloques, las expectativas alrededor de la IA y la atención sobre la capacidad de las grandes tecnológicas de rentabilizar las inversiones. Todo ello con el telón de fondo de unos bancos centrales que siguen anclando sus estrategias en la evolución de los datos.

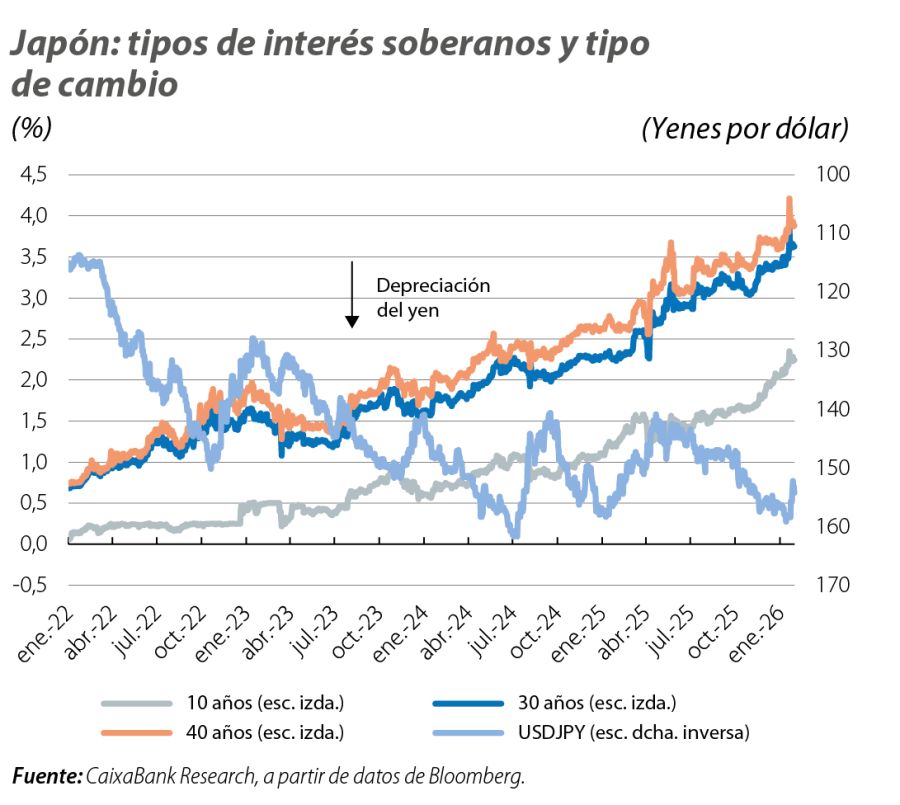

Japón vuelve al centro de atención por sus perspectivas fiscales

La decisión de la primera ministra Sanae Takaichi de adelantar elecciones y los planes de expansión fiscal reavivaron las preocupaciones de los inversores sobre la sostenibilidad fiscal en Japón. Los tipos de interés soberanos de largo plazo se dispararon hasta máximos históricos, con la referencia a 40 años superando por primera vez el 4%. Al mismo tiempo, en su reunión de enero, el Banco de Japón mantuvo el tipo oficial en el 0,75% (tras la subida de 25 p. b. en diciembre) y señaló que seguirá aumentando tipos si sus previsiones de crecimiento e inflación se materializan (los mercados cotizan dos incrementos de 25 p. b. en 2026). Con todo, el yen se depreció con fuerza, cayó a mínimos de año y medio frente al dólar (rozando los 159 yenes por dólar) y registró niveles no vistos desde los años noventa frente al euro (183 yenes por euro), penalizado por los inversores ante la percepción de un deterioro fiscal. Solo los rumores de una intervención conjunta del Ministerio de Finanzas japonés y el Tesoro de EE. UU. a finales de mes frenaron la caída del yen.

El dólar en el foco ante el repunte del ruido geopolítico

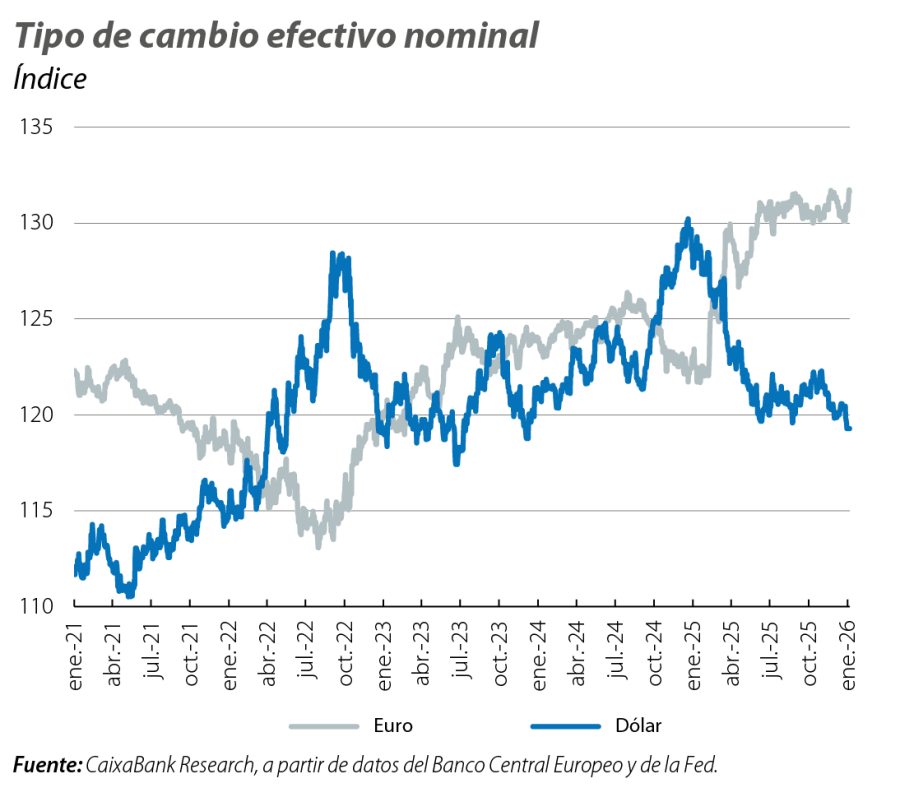

Lastrado por la incertidumbre geopolítica y las tensiones de la política exterior y comercial de EE. UU., el dólar estadounidense se debilitó de forma generalizada en enero. El índice DXY del dólar cerró el mes con una caída cercana al 1% y el euro llegó a cotizar por encima de 1,20 dólares por primera vez en cuatro años. Otras divisas refugio capitalizaron la situación y el franco suizo alcanzó máximos históricos frente al dólar (llegó a superar los 1,30 dólares por franco). La divisa estadounidense también se vio presionada por preocupaciones sobre la independencia de la Fed. Por un lado, en enero se dio a conocer que el Departamento de Justicia está llevando a cabo una investigación sobre el presidente Jerome Powell y su testimonio al Senado por los costes de renovación de dos edificios de la Fed. En respuesta, Powell señaló que la motivación real de dicha investigación no estaba vinculada a su testimonio, sino al hecho de que la Fed fija los tipos de interés en función de las condiciones económicas y no de las preferencias del presidente Trump. Sin embargo, el dólar recuperó algo de terreno hacia principios de febrero, después de que Trump anunciara la nominación de Kevin Warsh como candidato para presidir la Fed cuando venza el mandato de Powell el próximo mayo. Warsh fue gobernador de la Fed entre 2006 y 2011 y mantuvo una postura crítica con su expansión del balance y un sesgo restrictivo en los tipos de interés, aunque en el último año sus declaraciones se mostraron alineadas con las tesis de Trump en favor de bajar los tipos de interés. Los mercados recibieron este anuncio de manera favorable, con un fortalecimiento del dólar, y estabilidad en las expectativas de tipos de interés para 2026 (dos recortes de 25 p. b.).

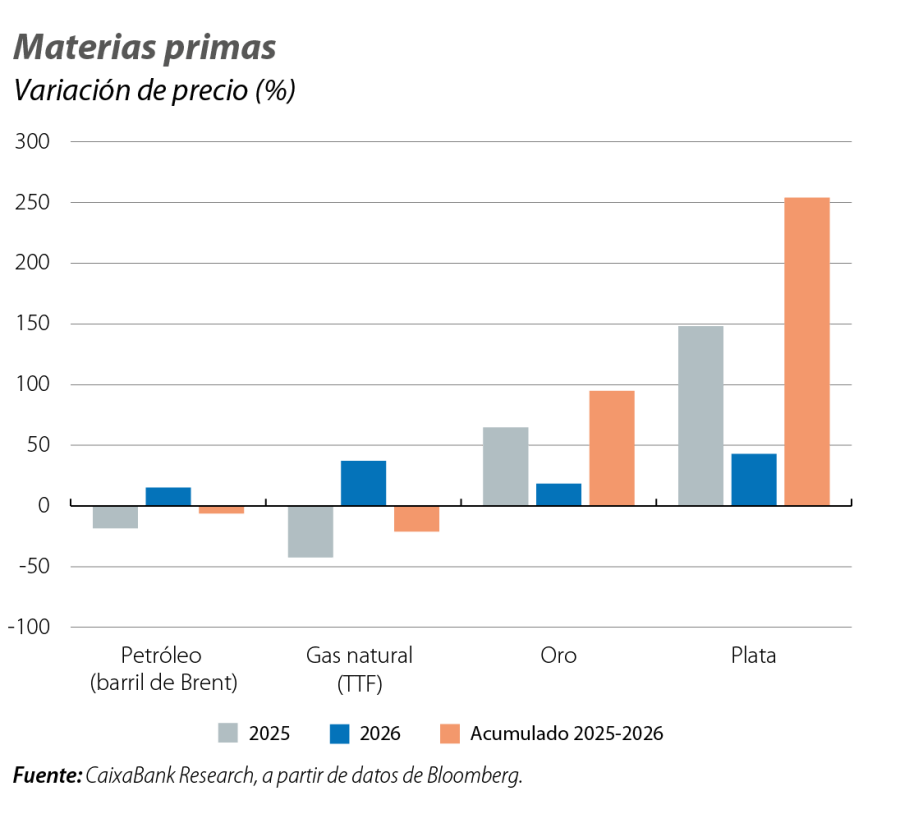

Las materias primas capitalizan la incertidumbre global

Como es usual, los repuntes en tensiones geopolíticas derivan en episodios de volatilidad en los mercados de energía. En este caso, el precio del barril de Brent, que había iniciado el año en torno a 60 dólares condicionado por un entorno de sobreoferta, repuntó hasta los 70 dólares ante las tensiones en Irán y el temor de posibles disrupciones de suministro. Asimismo, la referencia de gas europeo llegó a tocar los 42 €/MwH, con un impulso adicional ante temores de suministro por una tormenta invernal en EE. UU. Hacia principios de febrero, los precios tanto del gas como del crudo se moderaron ante noticias de una distensión del conflicto de EE. UU. con Irán. Por otro lado, en medio del aumento de incertidumbre global y debilidad del dólar, los metales preciosos capitalizaron la búsqueda de activos refugio. En particular, el oro superó la barrera de los 5.000 $/onza, llegando incluso a rozar los 5.600 $/onza, y la plata se revalorizó hasta un 42%. En términos acumulados, desde inicios de 2025, llegaron a alcanzar ganancias de casi el 100% y 300%, respectivamente, si bien a principios de febrero ambos metales sufrieron una abrupta y fuerte corrección.

Sin perder de vista a los bancos centrales

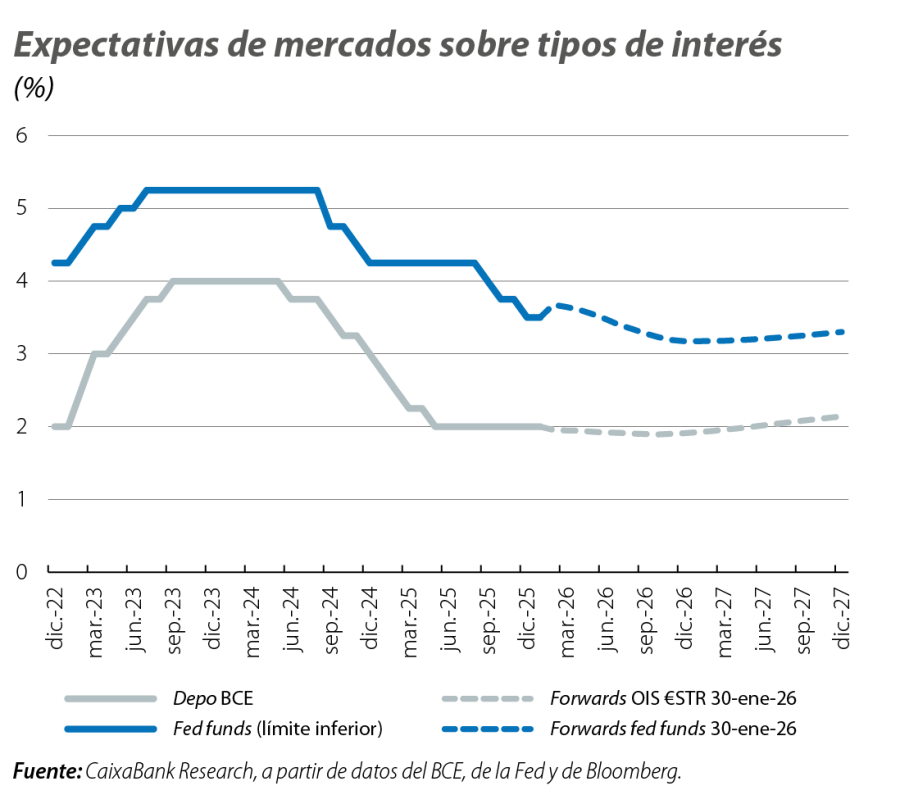

La otra gran novedad en política monetaria fue el cambio de tono de la Fed, con una valoración más positiva del entorno macroeconómico tras la reunión de enero (en la que, sin sorpresas, la Fed mantuvo el fed funds en el 3,50%-3,75%). Este cambio dejó la sensación de que la Fed no tiene prisa en bajar los tipos a corto plazo, y retrasó la expectativa de la primera bajada de 2026 cotizada en los mercados de futuros de marzo a junio. Por su parte, el BCE no sorprendió y mantuvo el tipo depo en el 2%, enfatizando la necesidad de no sobrerreaccionar a pequeñas variaciones de los datos, y presentando un mapa de riesgos inflacionistas y desinflacionistas más equilibrado. La expectativa de los mercados financieros sobre el BCE sigue siendo de una política monetaria estable a lo largo de 2026. En este contexto, las rentabilidades soberanas de la eurozona se mantuvieron relativamente planas, con primas de riesgo periféricas estables salvo en Francia, donde la prima cayó unos 15 p. b., hasta alrededor de 58 p. b., su mínimo en 18 meses, reflejo de una buena recepción de los mercados de la aprobación de los presupuestos para 2026, que, finalmente, consiguió el primer ministro Lecornu (este presupuesto permitiría rebajar el déficit en 2026 hasta el 5,0% del PIB, desde el 5,4% estimado en 2025).

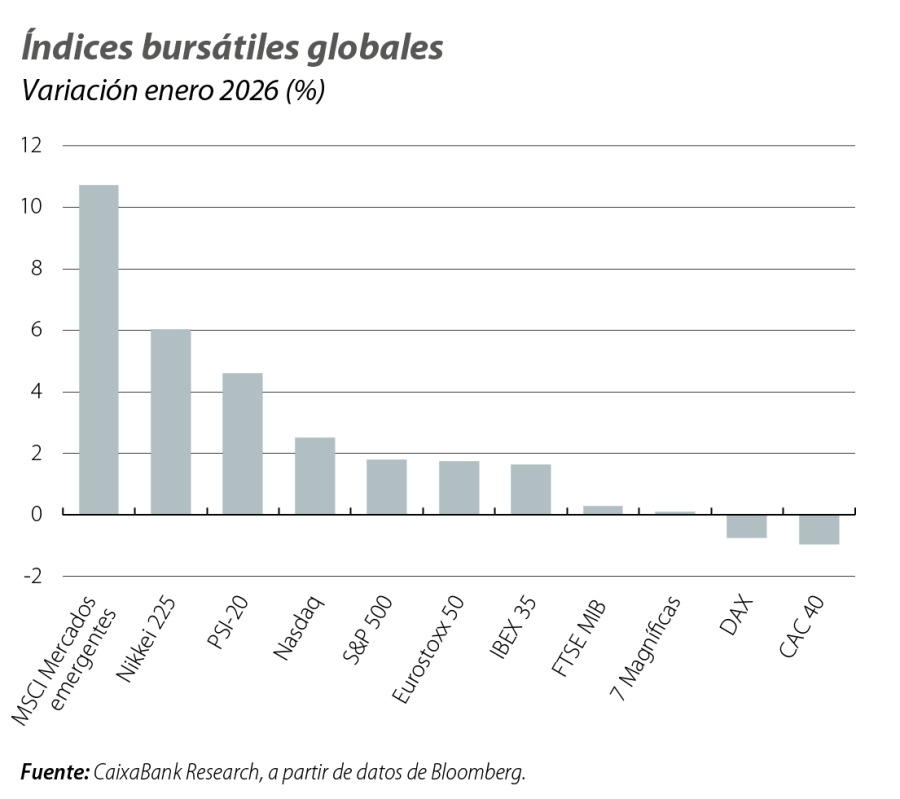

Con comportamiento dispar en las bolsas globales

Los mercados bursátiles cerraron enero con resultados generalmente positivos, aunque con episodios de volatilidad ligados a eventos geopolíticos. El S&P 500 acabó enero con pequeñas ganancias, aunque comenzó febrero con correcciones arrastradas por el sector tecnológico, el ajuste en materias primas y el fortalecimiento del dólar. A nivel sectorial, se observó una clara dispersión a lo largo de enero: sectores cíclicos como energía, materiales e industriales se beneficiaron de las dinámicas en los mercados de materias primas, mientras que los sectores financiero, tecnológico y de salud mostraron un peor desempeño. Dentro del segmento tecnológico, la heterogeneidad fue aún más marcada: firmas que no cumplieron con expectativas de crecimiento vieron caídas relevantes, mientras que otras vinculadas a segmentos de alta demanda de IA consiguieron revalorizaciones destacadas. En Europa, los avances estuvieron liderados por los mercados periféricos, con el PSI-20 y el IBEX 35 impulsados por el sector financiero.