L’avanç de la renda disponible enforteix la situació financera de les llars espanyoles

La renda bruta disponible creix molt per sobre de la despesa de les llars espanyoles, amb la conseqüent millora de la posició financera neta de les famílies. Expliquem l’augment i a què destinen l’estalvi.

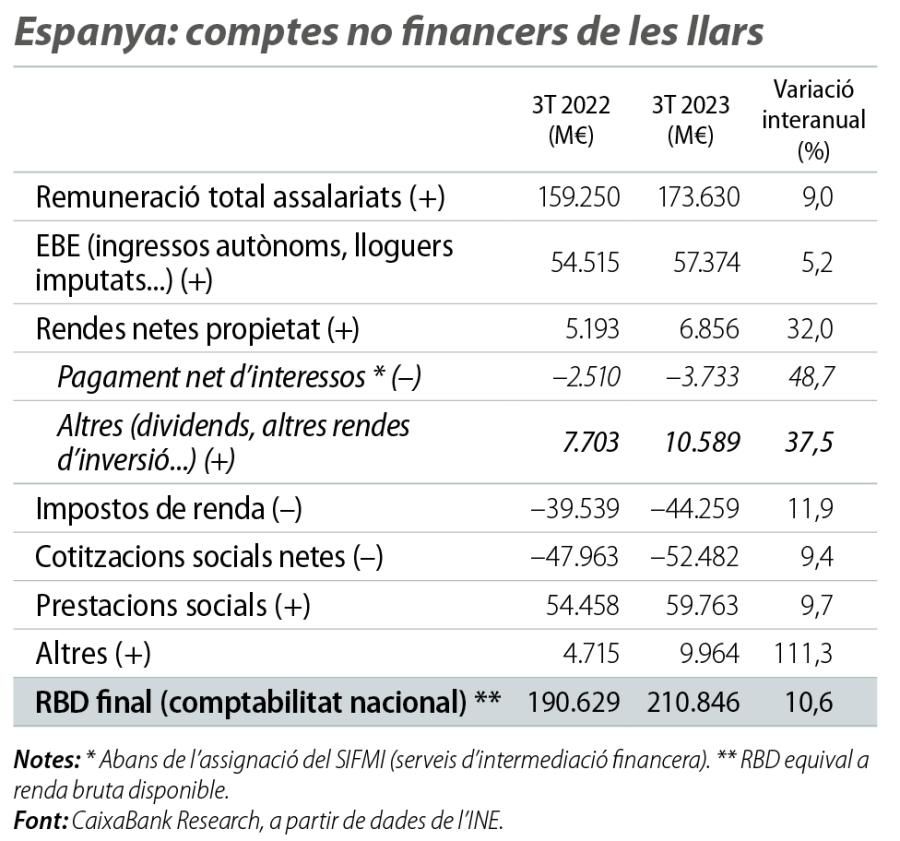

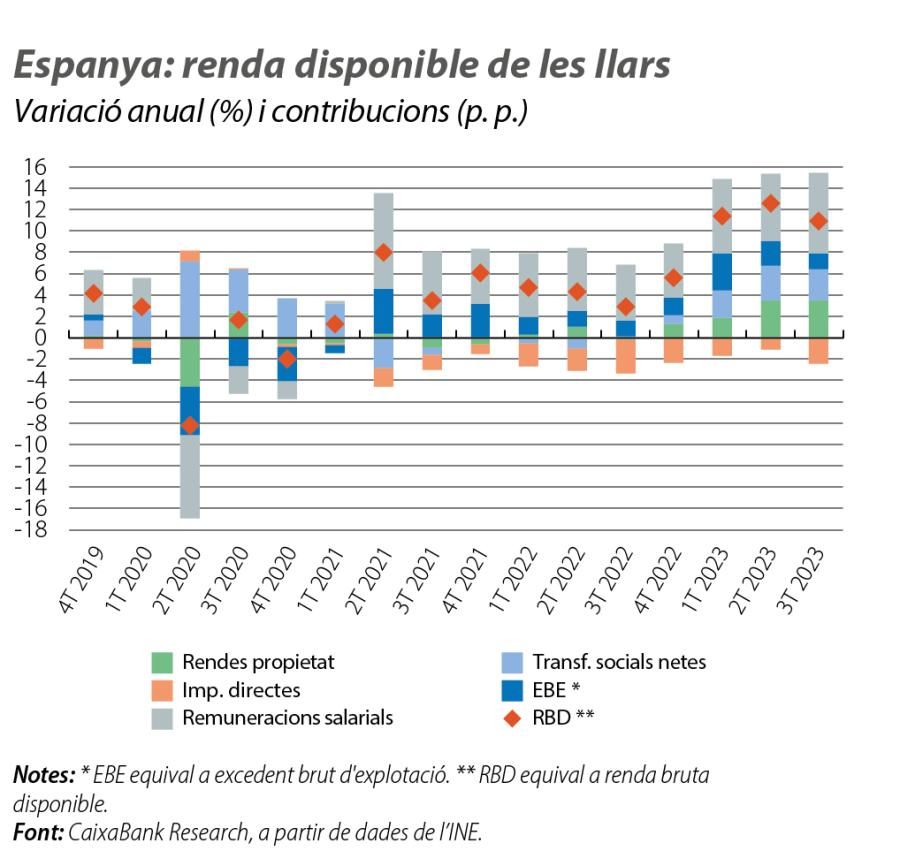

La renda bruta disponible (RBD) del conjunt de les llars va créixer un notable 10,6% interanual en el 3T 2023 (dada estanca), una dada clarament per damunt de la inflació del 3T (el 2,8%) i del creixement en el nombre de llars (l’1,5%), la qual cosa va permetre una recuperació notable del poder adquisitiu perdut amb el xoc inflacionista del 2022. El creixement de la renda de les llars va ser molt més ferm que el del conjunt de la zona de l’euro (el 6,4%). En el conjunt dels tres primers trimestres del 2023, la renda disponible va créixer l’11,4% interanual.

Un dels impulsors de la renda disponible ha estat el mercat laboral. No en va, la remuneració total dels assalariats va créixer el 9,0% interanual en el 3T, reflex de l’augment de l’ocupació (creixement del +3,9% interanual del nombre d’assalariats) i d’un major dinamisme salarial (el +5% en la remuneració per treballador). Altres components de la renda bruta que també van contribuir a l’avanç de la renda van ser les prestacions socials (avanç del +9,7% interanual, impulsades per la revaloració de les pensions del 8,4% el 2023), els ingressos dels autònoms i les rendes de la propietat, gràcies a l’augment del pagament de dividends i d’altres rendes d’inversió. Tot plegat ha compensat amb escreix l’increment dels pagaments nets per interessos, que han ascendit a 3.700 milions d’euros (augment de 1.200 milions en relació amb la dada estanca del 3T 2022).

Aquest avanç de la renda bruta agregada va estar marcat per l’augment en la creació de llars. No en va, la població espanyola es va incrementar en el 3T 2023 en 525.000 persones en relació amb el 3T 2022, esperonada per la força dels fluxos migratoris. Així, en l’últim any, s’han creat, en termes nets, 285.000 llars. En conseqüència, la renda disponible per llar va créixer en el 3T a un ritme una mica inferior al de la renda agregada, tot i que encara a unes taxes molt notables: un destacable 9,0% en termes nominals i el 6,1% en termes reals.

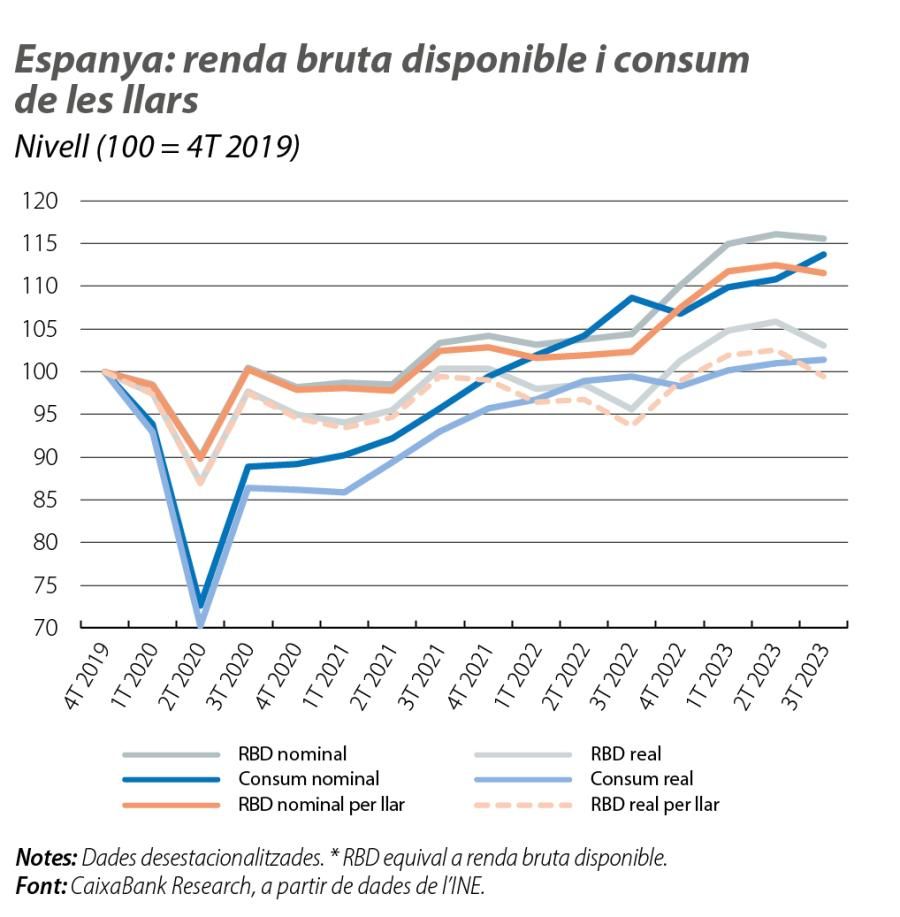

En canvi, la despesa en consum de les llars ha crescut a un ritme inferior al dels ingressos de les famílies. Així, en l’acumulat dels tres primers trimestres del 2023, la renda disponible de les llars ha crescut clarament per damunt de la despesa de les famílies (el 10,6% vs. el 5,7% interanual, respectivament).

En el conjunt del 2023, després d’aquestes últimes dades tan positives, preveiem que el creixement de l’RBD superarà el 9,0%, la qual cosa hauria de permetre que, en agregat, el consum de les llars en termes reals pugui tancar l’any en un nivell clarament superior al del 2022 malgrat l’augment dels tipus d’interès i la inflació encara elevada.

De cara al 2024, preveiem que la renda disponible podria créixer al voltant del 5,0%, gràcies a la resiliència del mercat laboral, a un augment del pagament brut d’interessos, que es començarà a revertir, i a un augment de les prestacions socials, que es podria situar al voltant del 5% (les pensions contributives s’han revalorat el 3,8% interanual el 2024, però la despesa total en pensions serà superior si tenim en compte l’entrada de nous pensionistes i les majors revaloracions en les pensions no contributives i mínimes). Així, amb el dinamisme de la renda disponible i amb la moderació de la inflació, la recuperació del poder adquisitiu hauria de continuar.

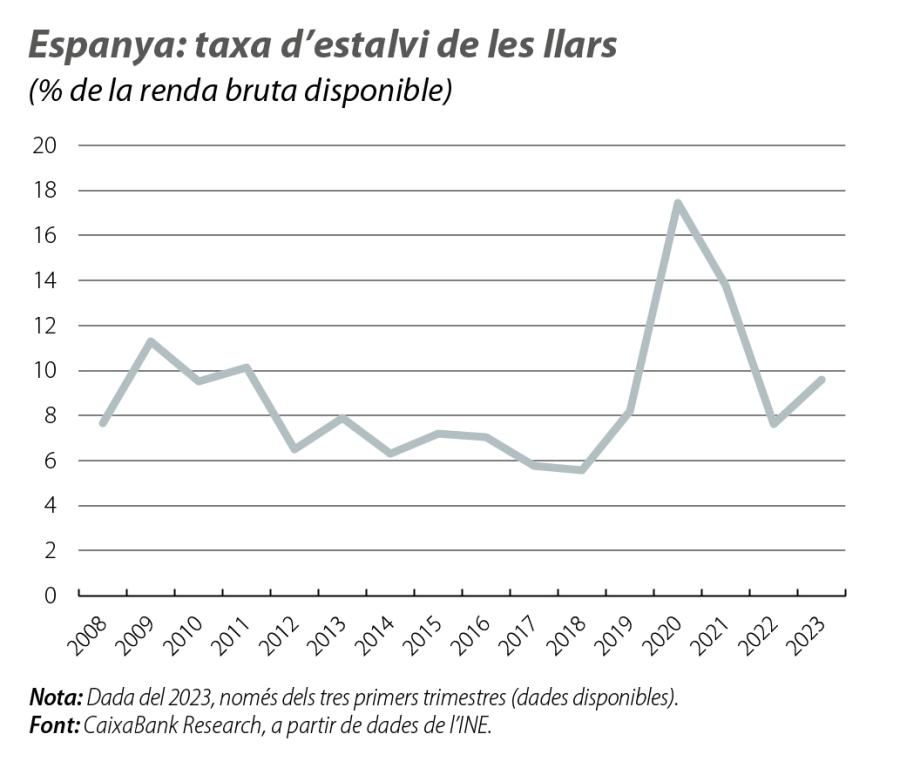

Arran de l’ampli diferencial de creixement entre la renda i el consum, la taxa d’estalvi va augmentar fins al 9,6% en els nou primers mesos del 2023, la qual cosa representa un augment de 2 p. p. en relació amb la dada del conjunt del 2022. A més a més, la dada se situa clarament per damunt de la mitjana registrada entre el 2015 i el 2019 (el 6,8%).

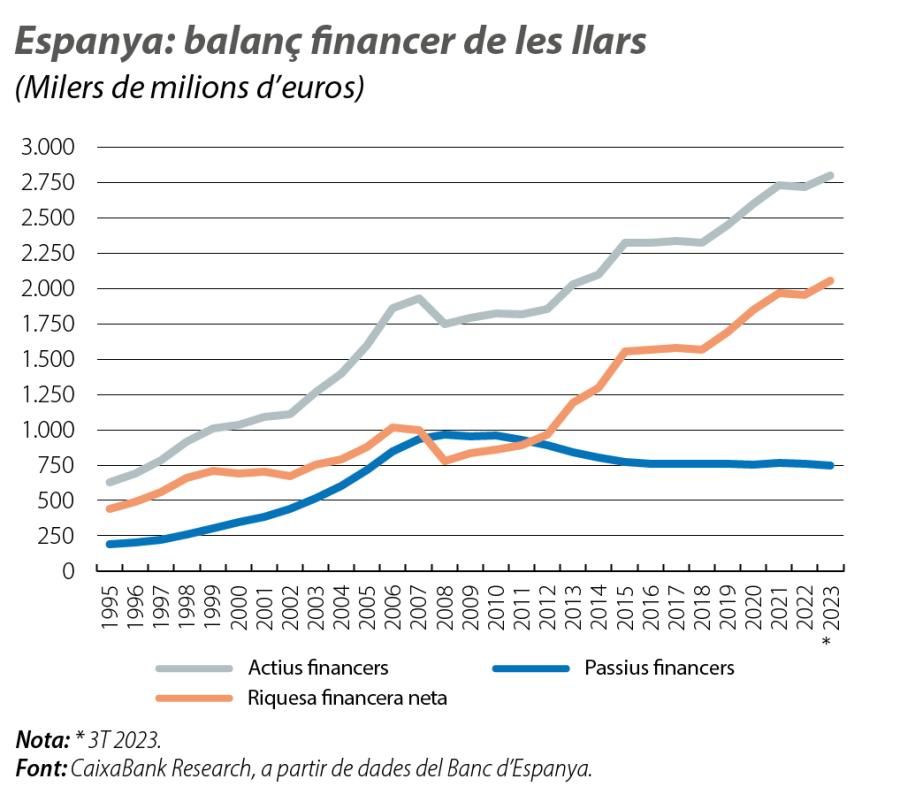

Com s’ha canalitzat l’estalvi generat? Els comptes financers del Banc d’Espanya proveeixen una fotografia detallada en aquest sentit. La conclusió principal és que la capacitat de finançament de les famílies es va dirigir, en part, a adquirir actius financers, per un import de 10.600 milions en els nou primers mesos del 2023 i, en una altra part, a despalanquejar-se (disminució del deute en 14.480 milions d’euros en relació amb el tancament del 2022).

Pel costat dels actius, cal destacar que l’estoc d’actius financers bruts va augmentar en 82.300 milions d’euros entre el 4T 2022 i el 3T 2023, la qual cosa va reflectir una revaloració de 71.700 milions d’euros i la ja esmentada adquisició neta d’actius financers de 10.600 milions d’euros en els tres últims trimestres.

Quan analitzem el desglossament de l’adquisició neta d’actius, s’observa, des del final del 2022, una recomposició dels actius financers des de dipòsits cap a instruments amb una major rendibilitat, com les lletres del Tresor i els fons d’inversió. En concret, les llars van invertir en valors de deute públic per valor de 19.800 milions d’euros i en participacions en el capital i en fons d’inversió per valor de 18.440 milions. En canvi, van reduir l’efectiu i els dipòsits per valor de 28.200 milions d’euros.

Pel costat dels passius, les famílies es van continuar despalanquejant en els tres primers trimestres del 2023 i van reduir el deute en 14.480 milions d’euros en relació amb el tancament del 2022 (el –2,1%), fins als 689.000 milions, quantitat que representa el 48% del PIB, 4,3 punts menys que en el tancament de l’any precedent i el millor registre des del 2002.

A conseqüència d’aquestes tendències, s’ha produït un creixement de la riquesa financera neta de les famílies de 97.300 milions en relació amb el 4T 2022, fins a superar lleugerament els 2,05 bilions d’euros, xifra que representa el 142,9% del PIB, una ràtio 2,4 p. p. inferior a la del tancament del 2022, a causa de l’augment del PIB nominal.

En suma, l’enfortiment de la situació financera de les famílies a nivell agregat permet un cert optimisme. Gràcies a aquest matalàs, el consum de les llars podrà continuar creixent en els propers trimestres i es mantindrà com un factor important de suport per al conjunt de l’economia espanyola.

Articles relacionats

Millora la situació financera de les famílies espanyoles gràcies a la creació d’ocupació i a la reducció del deute

Una primera valoració de la vulnerabilitat externa dels emergents