L’economia espanyola continua reduint el deute extern

L’economia espanyola no ha abandonat la senda de correcció d’un dels seus desequilibris tradicionals: l’endeutament extern. Espanya no solament acumula 12 anys consecutius amb capacitat de finançament, sinó que, a més a més, el 2023, va assolir un nou màxim històric, el 3,7% del PIB davant del’1,5% del 2022.

Un cop superat el xoc de la pandèmia, l’economia espanyola ha reprès la senda de correcció d’un dels seus desequilibris tradicionals, l’endeutament extern, a la qual està contribuint l’elevada capacitat de finançament que ha estat capaç de mantenir. En aquest sentit, Espanya no solament acumula 12 anys consecutius amb capacitat de finançament, sinó que, a més a més, el 2023, va assolir un nou màxim històric (el 3,7% del PIB vs. l’1,5% de l’any anterior),1 com a resultat dels superàvits anotats per les balances corrent i de capital (el 2,6% i l’1,1%, respectivament): en el primer cas, reflecteix la competitivitat creixent del nostre teixit productiu, mentre que en el superàvit de la balança de capital estan impactant els fons europeus vinculats al programa NGEU. Fins i tot amb l’esclat de la pandèmia i amb la crisi energètica posterior, l’economia espanyola va aconseguir mantenir la capacitat de finançament, la qual cosa mostra el caràcter estructural de la millora del desequilibri extern.

- 1. En canvi, en el període 2000-2008, l’economia va registrar una necessitat de finançament del 5,6% del PIB en mitjana anual.

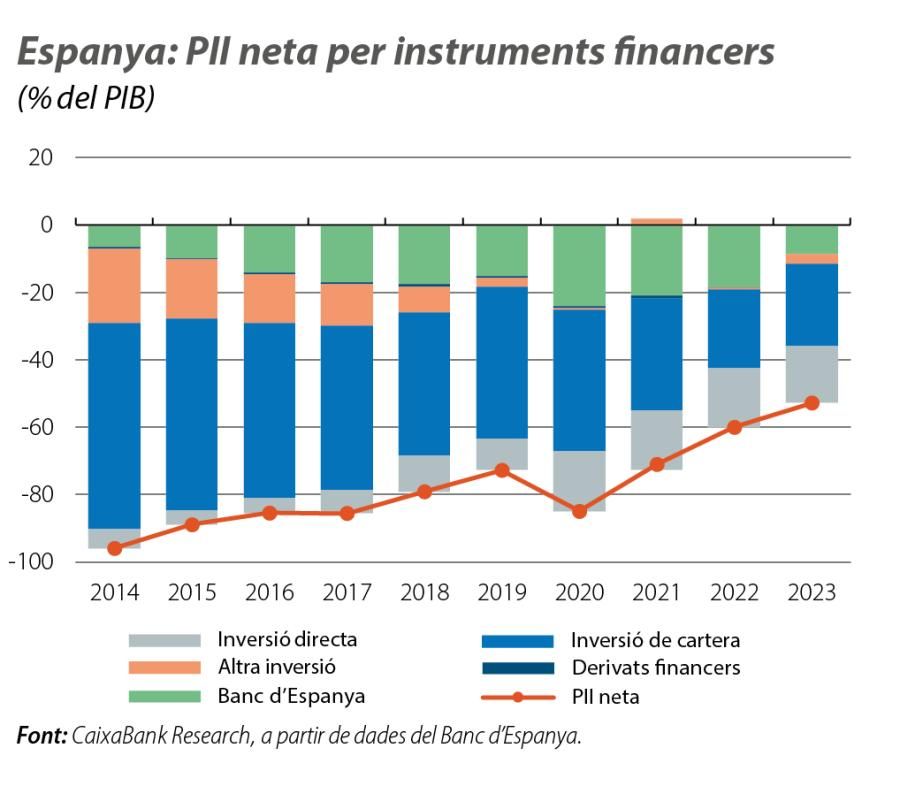

A conseqüència de l’anterior, l’any passat es va continuar reduint el saldo deutor de la posició d’inversió internacional neta (PIIN) d’Espanya, que mesura la diferència entre els actius i els passius financers en relació amb la resta del món, fins als 771.383 milions d’euros, el 52,8% del PIB, el millor registre des del 2003 (el 60,0% el 2022). Malgrat que continua sent un nivell alt, que supera àmpliament el llindar del 35,0% fixat per la Comissió Europea en el procediment de desequilibri macroeconòmic (PDM),2 és molt destacable la reducció acumulada en els últims anys: ni més ni menys que 45 punts des del màxim del 2009.

- 2. L’objectiu d’aquest mecanisme de supervisió és prevenir i corregir els desequilibris macroeconòmics als països de la UE.

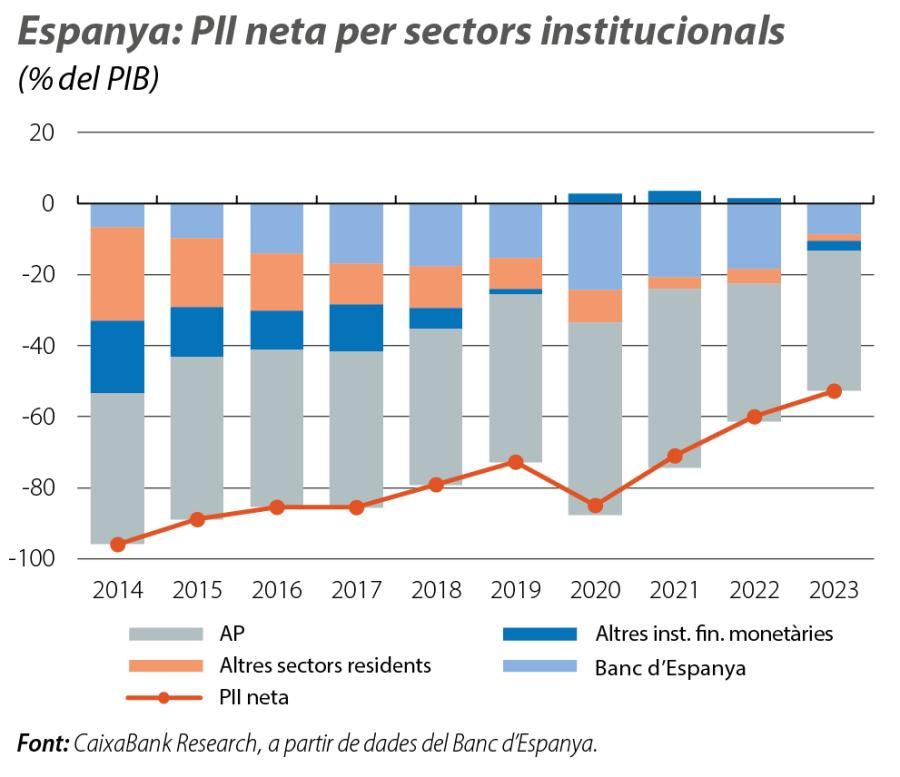

Un esment especial mereix la notable reducció de la PIIN deutora del Banc d’Espanya, que va passar del 18,5% del PIB el 2022 al 8,7% un any després. Aquest comportament va estar condicionat pel final de les compres d’actius del BCE,3 de manera que s’ha començat a desfer l’efecte negatiu que, mecànicament, havien generat aquestes compres en el període 2015-2022 sobre la PII del Banc d’Espanya, a través de la seva posició en relació amb l’Eurosistema, i pels desemborsaments procedents dels fons NGEU.4

Si excloem el Banc d’Espanya, el saldo deutor de la PIIN de l’economia es va incrementar el 2023 en 85.723 milions d’euros, situació que no es donava des del 2017, fins a un total de 644.104 milions. Aquest deteriorament va procedir d’uns efectes nets de valoració que van resultar negatius (per variacions en els tipus de canvi i/o en els preus) i, sobretot, de l’import negatiu de les transaccions financeres amb l’exterior. És a dir, l’augment net dels passius en relació amb l’exterior va ser superior al dels actius (entrada neta de capitals) (vegeu el gràfic 3). Pel que fa als efectes de valoració, els tipus de canvi van tenir un impacte negatiu més intens sobre els actius, a causa, principalment, de la depreciació del dòlar, molt intensa en l’últim tram de l’any. En el cas dels preus, el seu augment va afectar més els passius, atès el seu major volum.

- 3. Les compres netes van finalitzar el 2022, tant per al Programa de Compres d’Emergència enfront de la Pandèmia (PEPP, per les sigles en anglès) com per al Programa de Compra d’Actius (APP), mentre que les brutes ho van fer al llarg del 2023 per a l’APP.

- 4. En un primer moment, l’arribada de fons en forma de subvenció té un impacte sobre el compte financer del Banc d’Espanya (disminució dels passius) i de les AP (augment dels passius). Vegeu https://www.bde.es/webbe/es/estadisticas/compartido/docs/notaNGEU.pdf.

Per instruments financers, llevat dels derivats, tots van ampliar en volum el saldo deutor el 2023, sobretot la inversió de cartera, a causa de l’impacte dels preus i de les transaccions financeres negatives amb l’exterior (els passius van créixer més que els actius). En el cas de la inversió directa,5 el deteriorament va ser degut, principalment, a l’impacte del tipus de canvi,6 mentre que, en l’altra inversió,7 va ser el resultat, fonamentalment, de les entrades netes de capitals.

- 5. Accions i altres formes de participació, beneficis reinvertits, inversions en immobles i finançament entre empreses relacionades.

- 6. No obstant això, atès l’augment notable del PIB nominal (el 8,6%), el saldo deutor de la inversió directa en termes de PIB va millorar lleugerament l’any passat (el 16,8% vs. el 17,4% del 2022).

- 7. Fonamentalment, préstecs, repos i dipòsits.

Per sectors, només els altres sectors residents (ASR) van reduir el saldo deutor en volum, i ho van fer de manera notable en registrar el menor saldo des del 2000. En canvi, van empitjorar la seva posició tant les Administracions públiques (AP) com, en especial, les institucions financeres monetàries (IFM), que van passar d’un saldo creditor a un deutor.

Pel que fa al deute extern brut,8 va reprendre la senda alcista que s’havia trencat el 2022 i va créixer amb intensitat en volum, fins als 2,419 bilions d’euros, des dels 2,327 bilions de l’any anterior. No obstant això, arran del creixement del PIB nominal, la ràtio de deute sobre el PIB es va continuar reduint fins al 165,5% (el 172,8% anterior) i va millorar, fins i tot, els registres prepandèmia (el 169,7% el 2019). Per sectors, la reducció del deute brut es va concentrar a les AP (el 44,0% del PIB, amb prou feines 1 dècima menys que el 2022), als ASR (el 20,3% vs. el 21,6%) i, sobretot, al Banc d’Espanya (el 36,3% vs. el 46,9%). En aquest últim cas, un cop conclosa la compra de deute públic per part de l’Eurosistema, una part del deute va deixar d’estar en mans del Banc d’Espanya i es va tornar a comptabilitzar en mans de no residents. En canvi, el deute de les IFM va créixer gairebé 6 punts, fins al 46,4% del PIB, la ràtio més alta des del 2012, a causa de l’entrada de capitals canalitzada, principalment, en forma de dipòsits.

A més de la clara senda descendent que presenta l’endeutament extern, una altra notícia positiva que contribueix a mitigar la vulnerabilitat de l’economia davant possibles xocs als mercats financers, en especial en un context de tipus d’interès alts, és la composició d’aquests passius: predominen els emesos pel sector públic (el 48% correspon a deute de les AP i del Banc d’Espanya), a llarg termini, a tipus d’interès fix i denominats en euros, de manera que es redueixen els riscos de refinançament, de tipus d’interès i de tipus de canvi.9

- 8. Comprèn el saldo de tots els passius que generen obligacions futures de pagament (principal, interessos o tots dos), és a dir, està compost pels instruments financers inclosos als passius de la PII, llevat dels de renda variable (accions, altres participacions de capital i participacions en fons d’inversió) i dels derivats financers.

- 9. Banc d’Espanya (2023), Informe de Estabilidad Financiera, tardor.