Inflació europea: unida en la diversitat

Les 20 economies de la zona de l’euro tenen una moneda única amb la qual comparteixen una mateixa política monetària i, implícitament, un tipus de canvi fix. No obstant això, en els dos últims anys, la regió ha patit fortes discrepàncies en les taxes d’inflació dels països membres. Què explica aquesta dispersió?

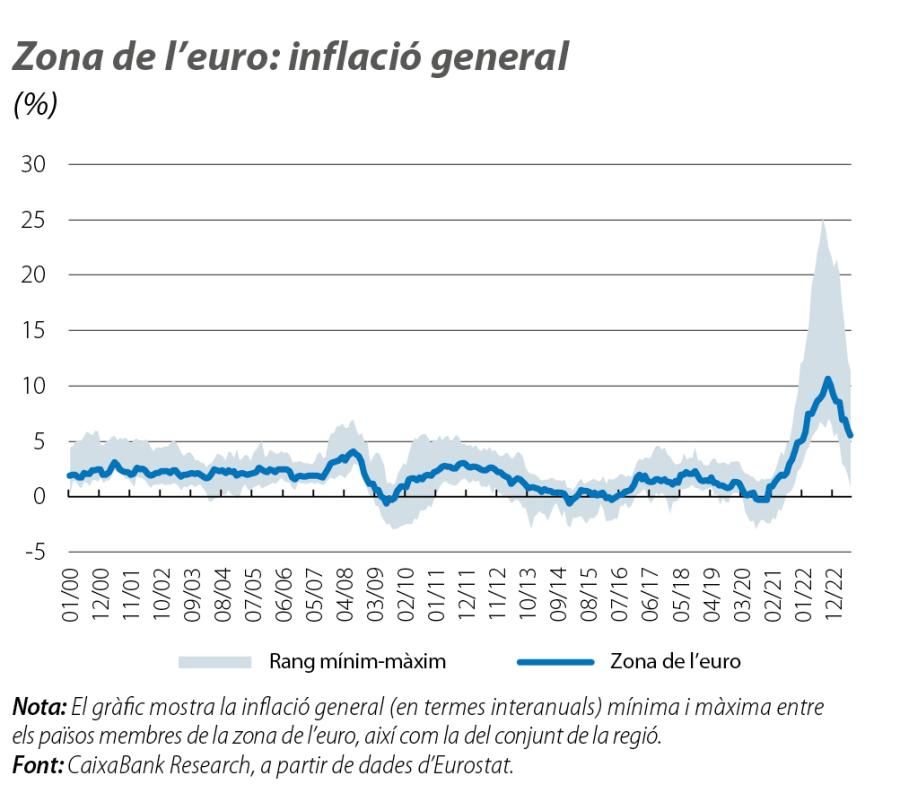

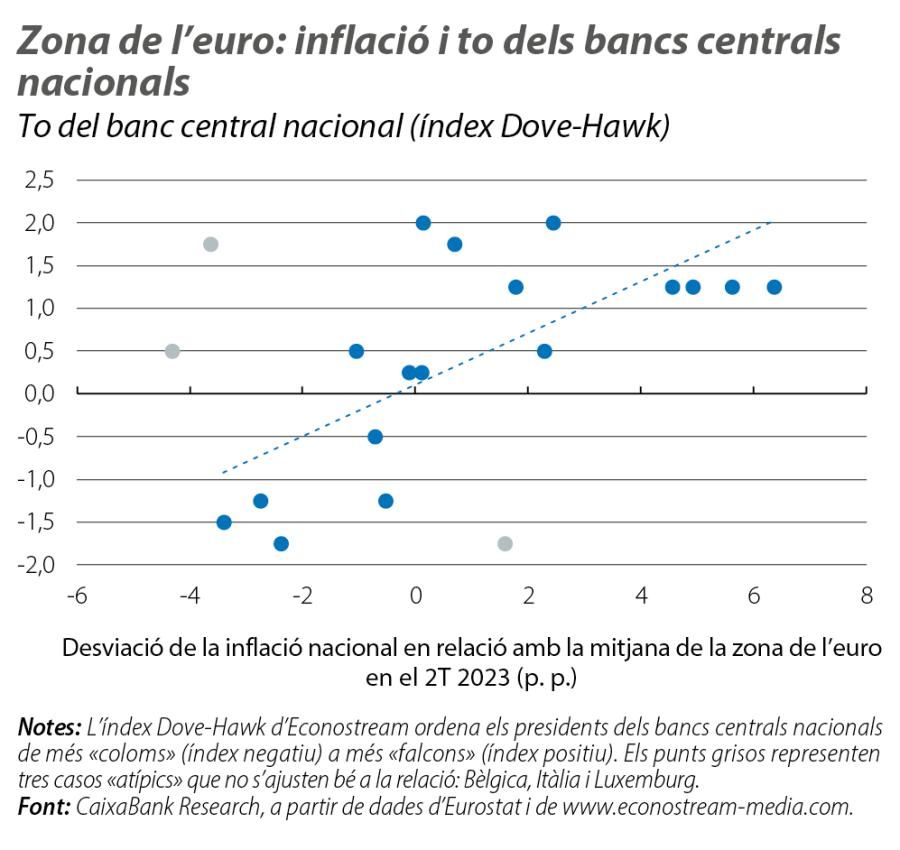

Les 20 economies de la zona de l’euro tenen una moneda única, l’euro, amb la qual comparteixen una mateixa política monetària i, implícitament, un tipus de canvi fix. No obstant això, en els dos últims anys, la zona de l’euro ha patit fortes discrepàncies en les taxes d’inflació dels països membres (vegeu el primer gràfic). Aquesta dispersió és rellevant: de facto, es tradueix en diferències en la transmissió de la política monetària i en els termes d’intercanvi, perquè afecta el tipus d’interès i el tipus de canvi «reals» (és a dir, ajustats per la inflació): 1 euro és 1 euro tant a Viena com a París, però el poder adquisitiu d’aquest euro depèn del cost de la vida a cada ciutat; de la mateixa manera, un tipus d’interès del BCE del 4% no té el mateix efecte en una economia on la inflació és del 10% (tipus d’interès real del –6%) que en una altra on sigui del 2% (tipus real del +2%). Així, les diferències d’inflació obertes en els dos últims anys condicionen l’actuació del BCE (vegeu el segon gràfic) i són un repte per al conjunt de la zona de l’euro. Però què hi ha rere aquesta dispersió?

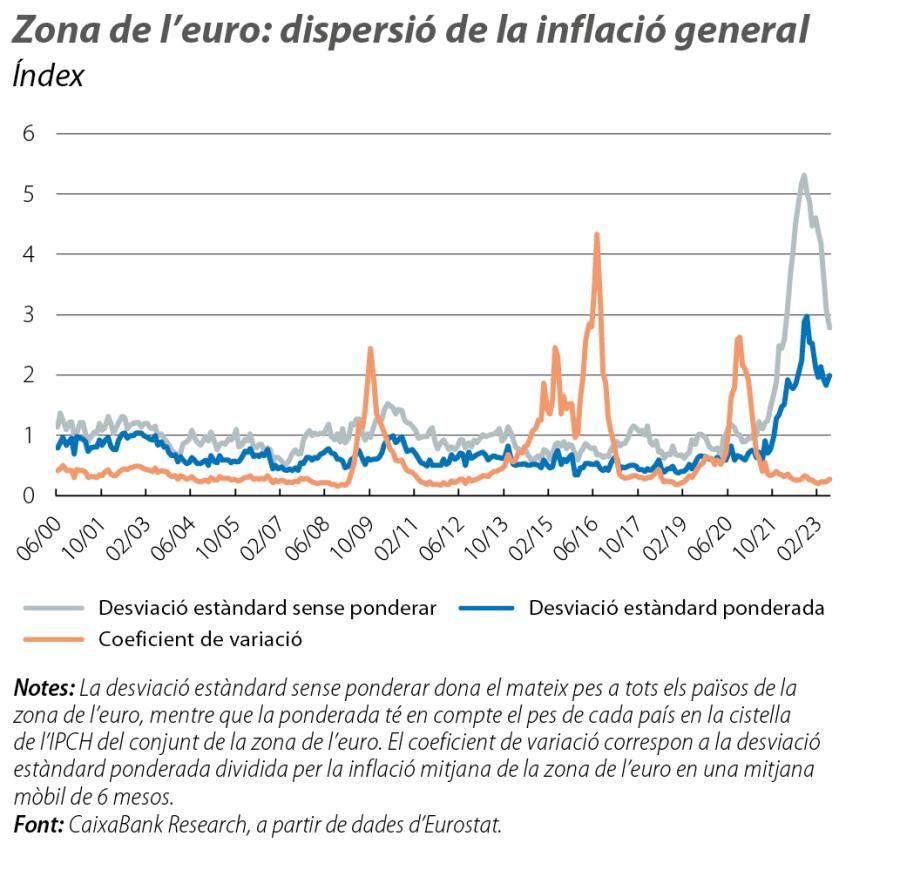

En temps més normals, el ventall d’inflacions dins la zona de l’euro anava d’un mínim del 0% fins a un màxim del 3%; el 2022, el ventall es va ampliar fins al 7%-25%. Una part de la dispersió és deguda a economies petites que han patit inflacions molt elevades (especialment els països bàltics, amb un pic del 25% a Estònia i del 22% a Letònia i a Lituània), mentre que les mètriques de dispersió no són tan altes si es té en compte el pes relatiu de cada economia dins la cistella de preus del conjunt de la zona de l’euro (vegeu el tercer gràfic).1

- 1. Formalment, la desviació estàndard ponderada pel pes de cada país és menor que la desviació estàndard sense ponderar (és a dir, assignant el mateix pes a totes les economies de la zona de l’euro).

D’altra banda, una part de la dispersió entre països reflecteix un efecte d’unitats: si el nivell d’inflació es multiplica per 5 (com ha estat el cas en la mitjana europea), també es multiplica per 5 el valor de mètriques de dispersió com la desviació estàndard. Per aquest motiu també hem d’analitzar la situació actual amb mètriques de dispersió relativa, com el coeficient de variació, que normalitza la desviació estàndard pel nivell mitjà de la inflació. Com es veu al tercer gràfic, aquest indicador es troba en cotes més normals, la qual cosa suggereix que la dispersió entre països no és tan anormal en el context d’un nivell d’inflació generalitzadament alt a tota la zona de l’euro.2

- 2. L’observació que la dispersió entre economies augmenta amb el nivell d’inflació també es pot interpretar com una evidència de diferències en el grau de rigideses nominals dels països de la zona de l’euro.

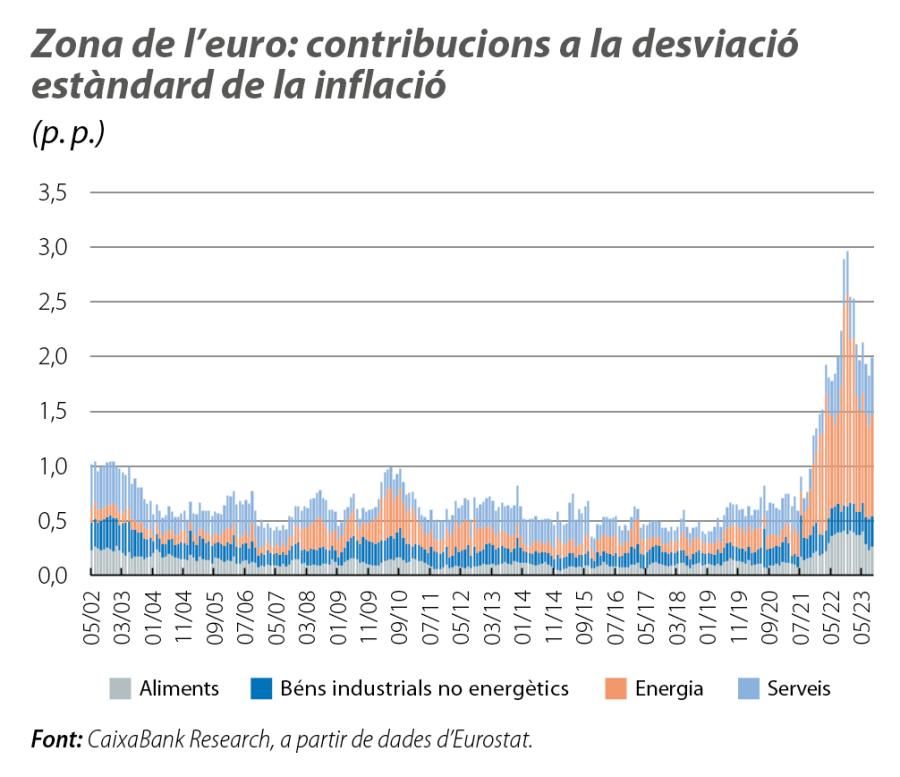

El context és clau, i així ho mostra, també, el fet que el gros de la dispersió s’explica per diferències en la inflació energètica (vegeu el quart gràfic), tot i que, recentment, s’observa una mica més de dispersió en la inflació dels serveis.3

- 3. La major contribució recent dels serveis també s’observa en la descomposició del coeficient de variació.

La importància de l’energia i l’«efecte nivell» de la inflació són coherents amb la idea que, rere la dispersió entre països, trobem un mateix origen: un xoc comú i fort, el de la guerra a Ucraïna i el seu efecte sobre els preus de l’energia i dels aliments, que, en funció de l’exposició a la crisi generada per la guerra i de les diferents respostes de la política econòmica, es transmet amb una intensitat diferent a cada país. Així, països amb una menor dependència del gas rus i/o amb una major producció d’energia renovable han vist, en general, menys tensionats els preus. En la mateixa línia, la disparitat de les polítiques implementades arran de la crisi ha estat molt elevada, tant en el cost de les mesures4 com en el seu disseny, des dels incentius a l’estalvi energètic fins a les intervencions (o no) sobre el sistema de preus,5 passant per les ajudes directes a les famílies i a les empreses.

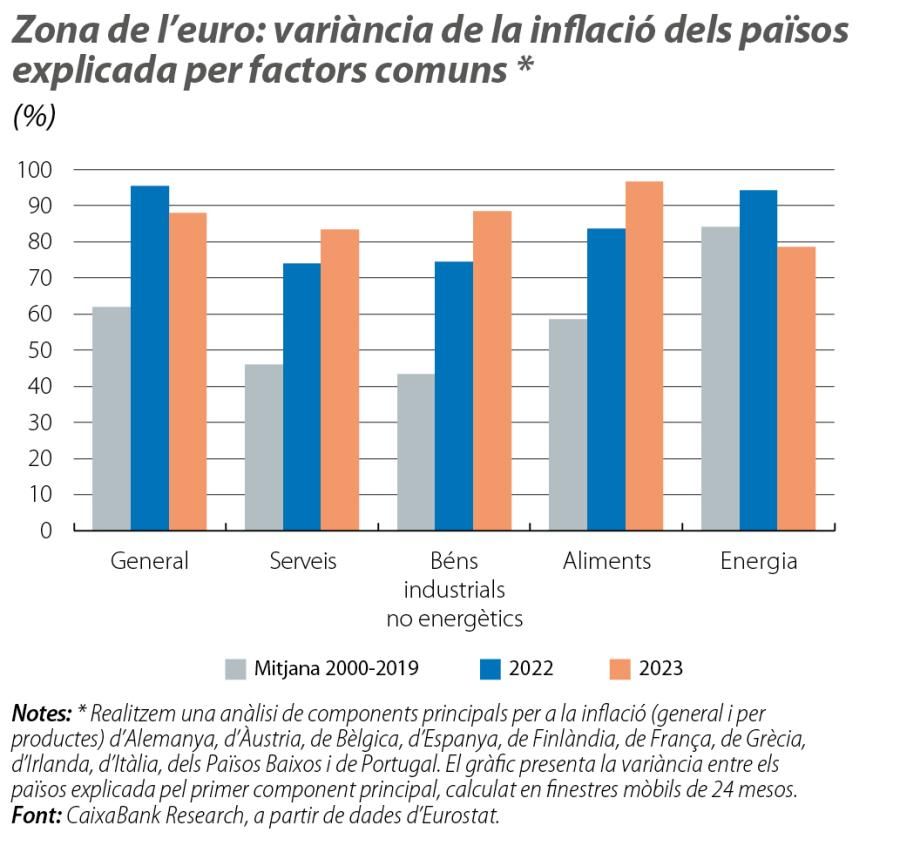

Una altra manera de constatar l’origen comú d’aquesta disparitat d’inflacions és analitzar la sincronia entre la inflació dels diferents països de la zona de l’euro. Hi ha tècniques estadístiques que, aprofitant la correlació de les inflacions de les economies europees, ens permeten extreure un factor comú entre aquestes inflacions nacionals. Com ho mostra l’últim gràfic, l’evolució d’aquest factor comú explica una bona part de les dinàmiques individuals de cada país, quelcom que, de fet, s’ha intensificat en els dos últims anys i que no solament se circumscriu als preus energètics: ara com ara (amb dades fins al juny del 2023), també s’ha reforçat el factor comú rere la inflació dels béns industrials, dels serveis i dels aliments dels països de la zona de l’euro.

- 4. Segons dades de Bruegel, les ajudes públiques van des de més del 7% del PIB a Alemanya fins a menys de l’1% a Finlàndia.

- 5. Per exemple, França va optar per intervencions directes sobre el preu del gas. Així, el tensionament dels preus energètics va ser menor a curt termini, però la distensió és més lenta a mitjà termini: en el pic de la crisi, l’IPC energètic de la zona de l’euro va arribar a ser el 30% superior al de l’inici del 2022, en relació amb «només» el 15% de França; avui, la xifra per a la zona de l’euro s’ha relaxat fins al 10%, però segueix a la vora del 15% a França.

Si la dispersió entre països té com a origen un xoc comú, que no solament procedeix de l’energia, sinó que també es tradueix en fortes dinàmiques comunes entre els preus subjacents de cada país, les diferències s’haurien de normalitzar amb la pròpia disminució de la inflació del conjunt de la zona de l’euro. Tanmateix, això no implica una normalització en les diferències entre els nivells de preus dels països. De fet, hi ha indicis que la dispersió en les taxes d’inflació ha comportat una major convergència en els nivells de preus dels països de la zona de l’euro; una convergència que pot accentuar desigualtats quan no va acompanyada d’una convergència en ingressos i en productivitat.6

- 6. Vegeu Buelens, C. (2023), «The great dispersion: euro area inflation differentials on the aftermath of the pandemic and the war», QREA, vol. 23, núm. 2.

Condicions macrofinanceres

Quins factors determinaran l'evolució dels tipus d'interès, de l'sentiment inversor i de les condicions macrofinancieras en general?

Articles relacionats

Els bancs centrals mouen fitxa

Nou escenari econòmic per a l’economia internacional