Els comptes públics dels EUA: situació i perspectives

Analitzem l’origen del dèficit públic dels Estats Units (amb el 6,3% del PIB, és un dels més elevats entre els països avançats), el seu impacte sobre l’economia nord-americana i les perspectives de sostenibilitat del deute públic a mitjà termini.

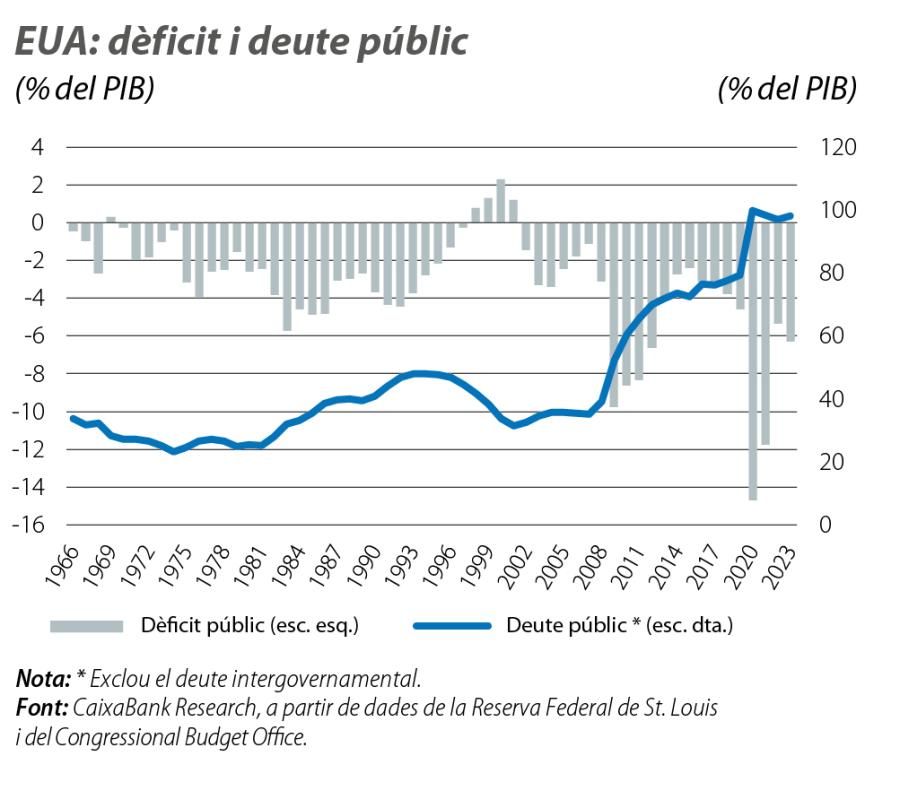

El dèficit públic (Govern federal) dels EUA per a l’any fiscal que va finalitzar el 30 de setembre del 2023 va augmentar d’1,4 a 1,7 bilions de dòlars o, el que és mateix, del 5,3% al 6,3% del PIB.1 Aquests nivells de dèficit són dels més elevats entre les economies avançades i, als EUA, des dels anys seixanta, només han estat superats durant la Gran Recessió (2009-2012) i durant la pandèmia (2020-2021). Les xifres criden l’atenció, i, en aquest article, tractarem d’aclarir els motius d’aquest augment el 2023, l’impacte que pot tenir per a l’economia nord-americana i les perspectives de sostenibilitat del deute públic (federal) nord- americà a mitjà termini.

- 1. Als EUA, els anys fiscals van d’octubre a setembre (per exemple, l’any fiscal 2023 va des de l’octubre del 2022 al setembre del 2023). Al llarg de l’article, fem referència al dèficit i al deute federal i no incloem els comptes estatals i locals.

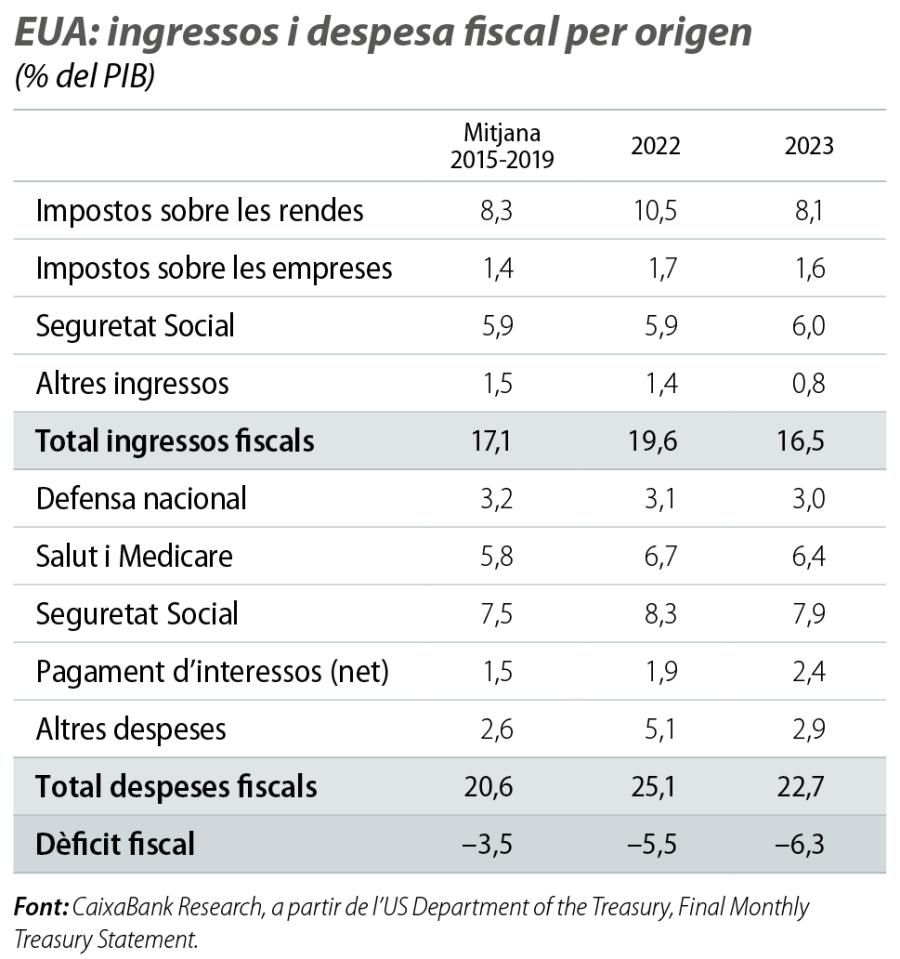

Com es pot veure a la taula, l’augment del dèficit en relació amb els anys previs a la pandèmia s’explica per una menor recaptació fiscal, però, sobretot, per un augment clar de la despesa pública. Aquest augment és especialment visible als epígrafs de Salut i Medicare (+0,6 p. p.) i de Pagament d’interessos (+0,9 p. p.). L’increment d’aquest últim epígraf és normal que es produeixi en el context actual de tipus d’interès elevats, que ha dut el tipus d’interès del treasury a 10 anys a una mitjana del 3,9% el 2023, mentre que, entre el 2015 i el 2019, la mitjana va ser del 2,25%. D’altra banda, el lleuger augment d’Altres despeses del 2,6% al 2,9% amaga un efecte comptable de la condonació dels préstecs per a estudiants que incrementa la part que s’imputa a l’exercici fiscal del 2022 (això explica el rebot al 5,1%) i disminueix la que s’atribueix al 2023. Si desféssim aquest efecte comptable, veuríem que el dèficit fiscal en relació amb el PIB del 2022 seria 1,5 p. p. inferior (el –4,5%) i, el 2023, 1,2 p. p. superior (el –7,5%). Pel costat dels ingressos, la caiguda entre el 2022 i el 2023 s’explicaria, sobretot, per una normalització dels ingressos per recaptació d’impostos sobre el capital, que, el 2022, van ser inusualment elevats per l’elevada rendibilitat que va tenir la borsa l’any anterior.

Aquest increment del dèficit ha contribuït de forma positiva al creixement del PIB des de l’inici d’enguany. De fet, en els quatre últims trimestres, el consum públic ha crescut a un ritme mitjà de l’1,1% intertrimestral, amb una contribució de gairebé un terç del total del creixement del PIB malgrat pesar, només, el 17%. D’ara endavant, però, s’espera que el consum públic deixi de ser un vent de cua per al creixement del PIB i que, en el millor dels casos, tingui un impacte neutre. Les últimes projeccions del Congressional Budget Office (CBO) estimen que el dèficit públic com a percentatge del PIB es mantindrà per damunt del 5,5% en tot l’horitzó de projeccions, recularà només 0,1 p. p. el 2024 i tornarà a augmentar 0,4 p. p. el 2025. No obstant això, la contribució del dèficit al creixement del PIB no depèn tant del seu nivell com de la seva variació,2 de manera que, en realitat, les projeccions del CBO impliquen una contribució al creixement del PIB més aviat neutra en els propers anys.

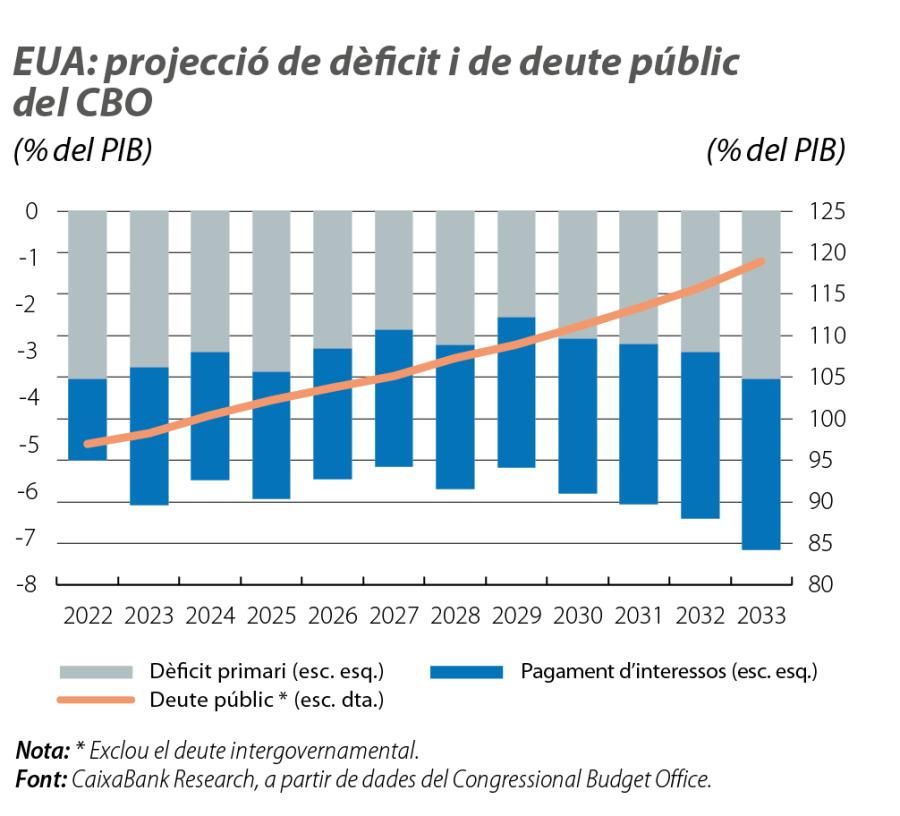

Tal com es pot veure a l’últim gràfic, segons aquestes projeccions del CBO, que s’elaboren sota un escenari que no comporta canvis en la política fiscal, el deute públic dels EUA com a percentatge del PIB continuaria una tendència ascendent i passaria del 98% actual a gairebé el 120% el 2033. Aquest augment reflectiria uns dèficits primaris relativament estables però elevats (al voltant del 3%), mentre que les projeccions contemplen un creixement del PIB nominal (el 4,2%, de mitjana, entre el 2023 i el 2033) superior al cost del deute (el 3,1%), la qual cosa ajuda a la sostenibilitat del deute públic. En concret, dels 20 p. p. d’augment del deute que projecta el CBO, l’acumulació de dèficits explicaria 33 p. p., mentre que el diferencial entre tipus i creixement del PIB (i – g) tendiria a reduir-lo en uns 13 p. p. No obstant això, en un context de tipus d’interès elevats i de retirada gradual de la Reserva Federal com a tenidor de treasuries (pel quantitative tightening), la càrrega financera d’aquest deute es farà més pesada: per exemple, mentre que el CBO projecta que el diferencial (i – g) tendeix a reduir el deute en una mitjana anual d’1,7 p. p. el 2023-2027, aquest factor de suport baixaria fins als 0,6 p. p. el 2033.

- 2. Per exemple, si una economia amb un dèficit fiscal de l’1% del PIB augmentés el dèficit en 2 p. p. fins al 3%, aquell any (t+1), assumint un multiplicador fiscal d’1, el creixement del PIB seria 2 p. p. superior. L’any següent (t+2), mantenint el dèficit en el 3%, el nivell de PIB seria el mateix, però el creixement seria 2 p. p. inferior al de l’any anterior.

Més enllà de l’impacte que puguin tenir els tipus d’interès elevats, l’increment del deute públic sobre el PIB en les previsions del CBO s’explicaria per un augment sostingut de la despesa pública que no es veu compensat per un augment dels ingressos fiscals, que, de fet, es mantenen estables en tot l’horitzó. Segons el mateix CBO, aquest augment de la despesa és degut, sobretot, a l’increment de les partides relacionades amb la salut i la Seguretat Social, una dinàmica que, per l’esperat envelliment de la població, s’espera que continuï més enllà del 2033.

A aquests vents de cara, hem de sumar la complexa situació política que travessen els EUA, amb una polarització política que fa més freqüents els temors a tancaments del Govern federal, per les dificultats a l’hora d’assolir acords per al finançament del Govern,3 i que es xoqui amb el límit de deute, que, en el seu extrem, podria dur el Departament del Tresor a no poder pagar les seves obligacions. En aquest sentit, i després de les dificultats en les últimes negociacions al juny per assolir un acord bipartidista que suspengués el sostre de deute, Moody’s va mantenir el ràting del deute sobirà nord-americà en el rang més alt (Aaa), però amb una rebaixa de les perspectives d’«estable» a «negatiu». A més de la situació política, l’agència de ràting també va esmentar l’entorn de tipus d’interès elevats i l’absència de mesures fiscals per reduir el dèficit públic com a factors que explicaven la rebaixa de la perspectiva.

Per tot plegat, pensem que, als EUA, els comptes públics continuaran estant en boca dels analistes en els propers anys i que continuaran generant soroll als mercats financers cada vegada que s’acostin les dates clau per finançar els pressupostos del Govern o per evitar superar el sostre de deute. A més a més, no faltaran les veus que adverteixin, amb raó, dels perills de mantenir uns dèficits primaris elevats que comportin l’augment constant del deute públic sobre el PIB.

- 3. L’acord més recent, assolit a última hora del 14 de novembre, ampliava el finançament del Govern fins al 19 de gener del 2024 per a algunes mesures i fins al 2 de febrer per a unes altres. Llavors caldrà assolir nous acords per evitar el tancament del Govern (government shutdown).