Reptes i perspectives del deute públic portuguès: reflexions sobre la retirada del BCE

La prima de risc del deute portuguès s’ha reduït de manera notable en els 18 últims mesos i s’ha mantingut clarament per sota de la italiana i de l’espanyola. Què explica aquesta dinàmica?

11 d'abril de 2024

En primer lloc, és important observar el context macroeconòmic. L’economia portuguesa s’ha recuperat amb intensitat en la postpandèmia, amb un creixement del PIB de gairebé el 6% des del final del 2019, molt per damunt de la mitjana del 3% de la zona de l’euro i de l’avanç de les principals economies de la regió. Per exemple, Alemanya amb prou feines se situa el 0,1% per damunt.

En segon lloc, destaca l’aposta per la consolidació dels comptes públics, que ha permès assolir saldos primaris positius en els últims anys (excepte durant la pandèmia). El 2023, Portugal va tornar a registrar un superàvit fiscal, i tot fa pensar que es mantindrà en positiu en els propers anys. Aquest compromís el comparteixen els principals partits polítics, la qual cosa ajuda a consolidar aquesta expectativa. El notable creixement econòmic i la consolidació fiscal1 han permès situar la ràtio de deute públic per sota del 100% del PIB el 2023, situació que no es donava des del 2009. Aquesta consolidació de les finances públiques en el període postpandèmia destaca en relació amb altres països de la zona de l’euro: el descens de la ràtio de deute públic a Portugal (4,2 p. p. el 2022 en relació amb el 2019)2 és el quart més gran, en contrast amb l’augment observat a la zona de l’euro (increment de gairebé 7 p. p. en el mateix període).

La consolidació dels comptes públics (a més d’altres factors també rellevants, com l’important creixement de l’economia, la reducció del deute privat i la robustesa del sector bancari) ha estat decisiva en la valoració del risc país. Segons l’avaluació de totes les agències de qualificació, Portugal se situa en el nivell de risc A.

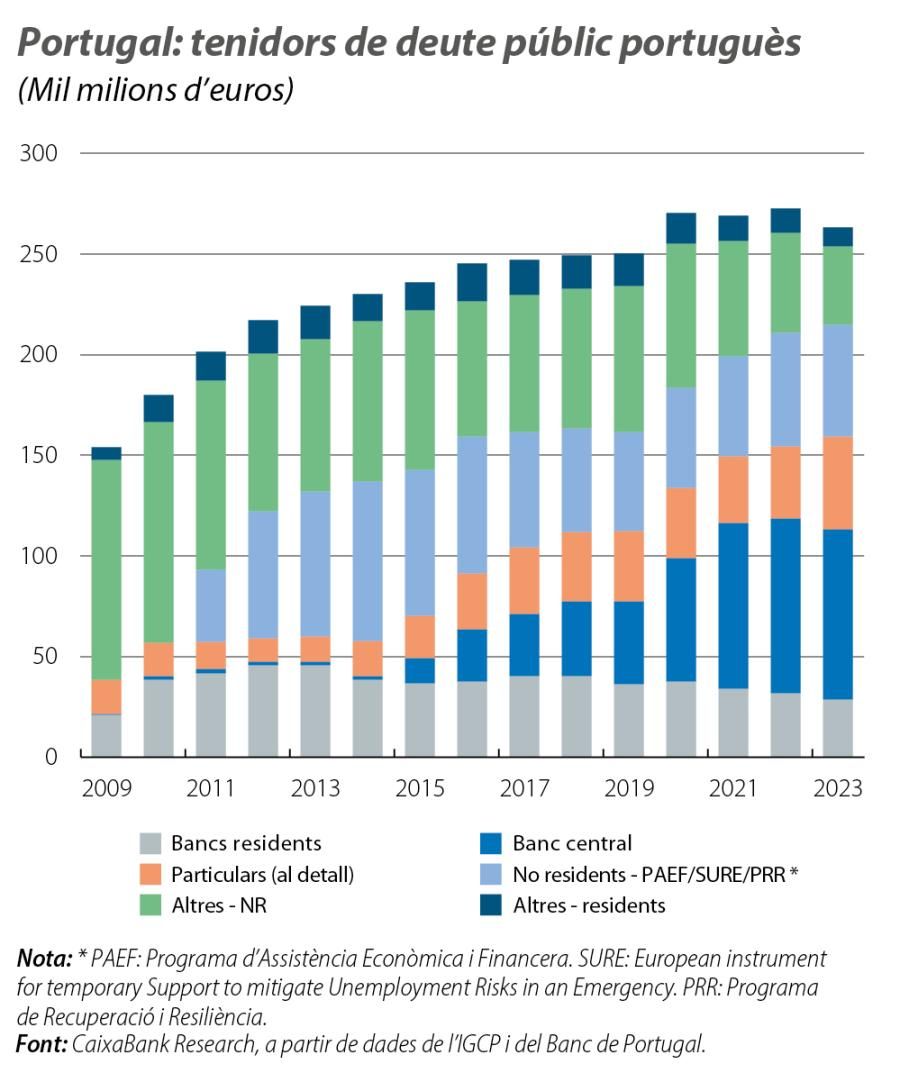

Finalment, també cal destacar el canvi en l’estructura de tenidors del deute públic que s’ha produït. Una altra raó que es pot adduir per a l’augment del valor dels títols de deute públic portuguès està relacionada amb el menor volum de deute en circulació als mercats. De fet, el 2023, Portugal va emetre al voltant de 8.700 milions d’euros menys en bons i lletres del Tresor i va reduir el saldo viu d’aquests instruments en gairebé 7.000 milions d’euros. El menor recurs al mercat s’explica, en part, per l’important augment de les tinences de deute per part del públic menudista. Les subscripcions (netes d’interessos) de productes al detall van superar l’any passat els 9.600 milions d’euros i van compensar amb escreix la menor emissió de valors al mercat. Això ha provocat que el deute públic en mans de particulars residents augmenti del 13% del 2022 al voltant del 17% al final del 2023, que es pot comparar, per exemple, amb el percentatge proper al 2% en el cas d’Espanya. Es tracta també d’una qüestió molt particular del deute públic portuguès: en total, entre els particulars, el banc central i els creditors oficials (és a dir, préstecs en el marc del Programa d’Assistència Financera), la proporció de deute de no mercat superava el 70% al final del 2023 (en comparació amb el percentatge proper al 10% del 2010).

- 1. La reducció del deute públic el 2023, tant en ràtio com en valor absolut, també s’explica per les recompres anticipades de deute públic dels bancs i de les companyies d’assegurances o per l’elevada assignació en CEDIC (certificats especials de deute públic a curt termini), deute exclòs dels criteris de Maastricht (que va augmentar en més de 8.400 milions d’euros el 2023).

- 2. En el moment de redactar aquest informe, encara no hi havia informació sobre les dades de tancament dels comptes públics per al 2023 al conjunt de la zona de l’euro. A Portugal, se sap que la reducció de la ràtio de deute públic va ser de 17,5 p. p. en relació amb el 2019.

Quin impacte hauríem d’esperar de la menor presència del BCE als mercats de deute públic?

Amb la reducció gradual del seu balanç, la intervenció del BCE als mercats de deute serà cada vegada menor.3 La pregunta que sorgeix és quin impacte podria tenir això sobre el cost de finançament de Portugal. L’estratègia de finançament del Tresor per al 2024, aprovada al desembre de l’any passat, inclou l’emissió de bons per uns 20.700 milions d’euros, principalment mitjançant instruments a mitjà i llarg termini. Les emissions previstes al mercat per a enguany superen les registrades el 2023 (en uns 4.380 milions d’euros), però se situen per sota de la quantitat emesa el 2022 (en uns 4.310 milions d’euros).

Al seu torn, enguany venceran al voltant de 8.500 milions d’euros en bons a mitjà i llarg termini, una part dels quals estan en mans del BCE. En concret, per al 2024, s’espera que les compres netes de deute públic portuguès per part del banc central siguin negatives en 2.300 milions d’euros, segons l’IGCP.4 En aquest context, estimem que el deute en poder del banc central passarà del voltant del 32% del PIB el 2023 a prop del 30% enguany.

Això significa que Portugal haurà de col·locar en termes nets, amb inversors privats, al voltant de 9.800 milions d’euros en títols de deute públic a mitjà i llarg termini, quelcom que s’hauria de poder fer sense que la prima de risc se’n ressenti. S’espera que els tipus d’interès es mantinguin relativament alts, la qual cosa hauria de continuar sent atractiu per als inversors en títols de deute públic portuguès. Aquesta apetència pel deute públic portuguès es veu corroborada per l’acollida de les recents emissions de bons, on la demanda ha estat gairebé el doble que l’oferta.

Al mateix temps, l’ascens recent del ràting de Portugal al nivell de risc A per part de les principals agències de qualificació augmenta l’atractiu del deute portuguès per als inversors institucionals, que inverteixen en deute de països amb menys risc. A més a més, Portugal podria tornar a l’índex FTSE World Government Bond al final d’enguany, un índex que només inclou bons sobirans qualificats en el nivell A.

La diversificació de la base inversora és molt positiva per reduir els costos de finançament i la vulnerabilitat als xocs externs i, en conseqüència, per promoure l’estabilitat financera i l’augment de la liquiditat al mercat de deute, que es torna més atractiu.

En resum, l’evolució econòmica i financera de Portugal ha permès una comparació més favorable amb altres socis europeus en termes de costos de finançament. En aquest context, la retirada gradual del BCE no hauria d’exercir una pressió addicional sobre els costos de finançament. No obstant això, és important tenir en compte que els mercats poden canviar ràpidament la seva percepció sobre l’evolució de les economies, de manera que és important mantenir les polítiques adequades, les que apuntalen la confiança dels inversors.

- 3. Pel que fa a l’APP, des del juliol de l’any passat, el BCE no reinverteix bons que arriben al seu venciment. Quant al PEPP, entre l’abril del 2022 i el juny del 2024, el BCE reinverteix el 100% dels bons que arriben al seu venciment, però, entre el juliol i el desembre del 2024, el BCE deixarà vèncer 7.500 milions d’euros al mes i accelerarà el 2025 amb zero reinversions.

- 4. Segons la informació de la presentació a inversors de l’Agència de Gestió del Tresor i del Deute Públic de Portugal del març del 2024.