Distribució de la riquesa a les grans economies europees

Espanya és el país on més ha augmentat la riquesa neta des de la pandèmia: des del 4T 2019 fins al 3T 2023, registra un increment notable del 25%, seguida molt de prop per Alemanya (22%), per França (16%), i, a més distància, per Itàlia (6,0%).

Els patrons observats en les dades agregades per a la zona de l’euro es repeteixen, amb diferències més o menys rellevants, entre els principals països de la zona de l’euro. Espanya és el país on més ha augmentat la riquesa neta1 des de la pandèmia: des del 4T 2019 fins al 3T 2023, registra un increment notable del 25%, seguida molt de prop per Alemanya, amb el 22%; per França, amb el 16%, i, a més distància, per Itàlia, amb el 6,0%. Aquesta evolució dispar de la riquesa total per països s’explica pel comportament desigual de la riquesa neta en habitatge.2 Així, a Alemanya i a Espanya, la riquesa neta en habitatge ha augmentat gairebé el 25%; a França, més del 20%, i, a Itàlia, que se situa a la cua, menys del 5,0%.

- 1. Per riquesa neta de les famílies entenem la diferència entre el valor dels seus actius (dipòsits, títols de deute, accions cotitzades, accions no cotitzades i altres participacions de capital, participacions en fons d’inversió, assegurances de vida, patrimoni immobiliari i actius no financers utilitzats amb finalitats de producció) i dels seus passius (préstecs hipotecaris i no hipotecaris).

- 2. Riquesa en habitatge net de crèdit hipotecari.

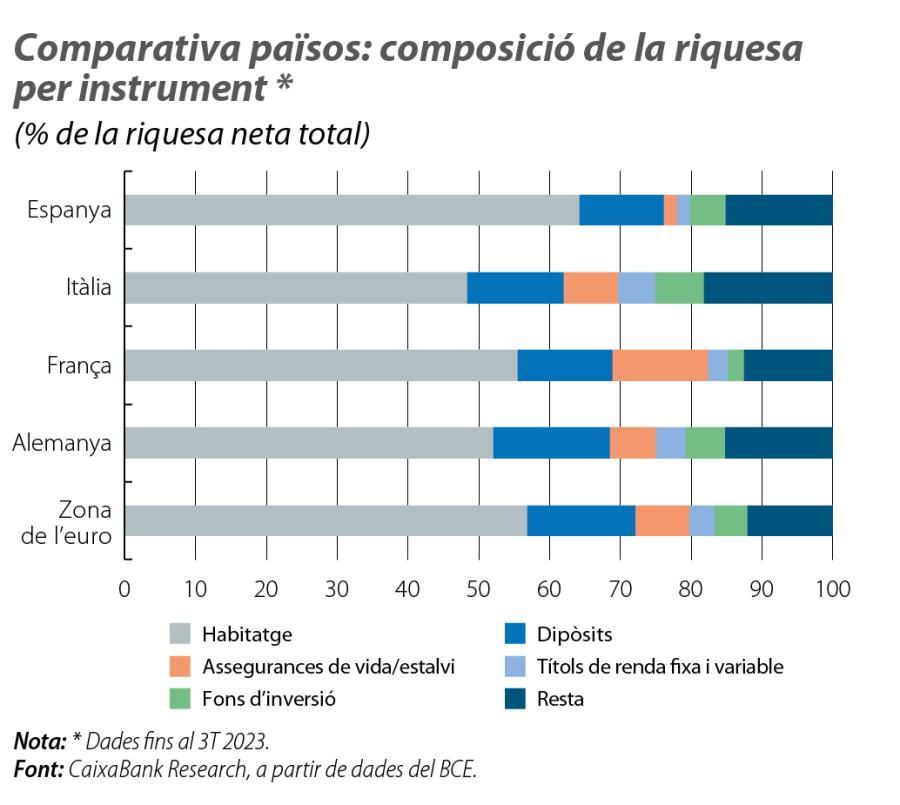

D’aquesta manera, l’habitatge es reafirma com la principal font de riquesa per a les famílies, i el seu pes dins la riquesa total ha anat augmentant des de l’esclat de la pandèmia a tots els països, llevat d’Itàlia, on s’ha mantingut força estable en els tres últims anys al voltant del 48,4% que representava en el 3T 2023 (el 50,5% en el 4T 2019). Mentrestant, a Espanya, el pes de l’habitatge sobre la riquesa neta total ascendia en el 3T 2023 al 64,2% (el 61,8% prepandèmia); a França, al 55,5% (vs. el 53,5%), i, a Alemanya, al 52,1% (vs. el 51,0%).

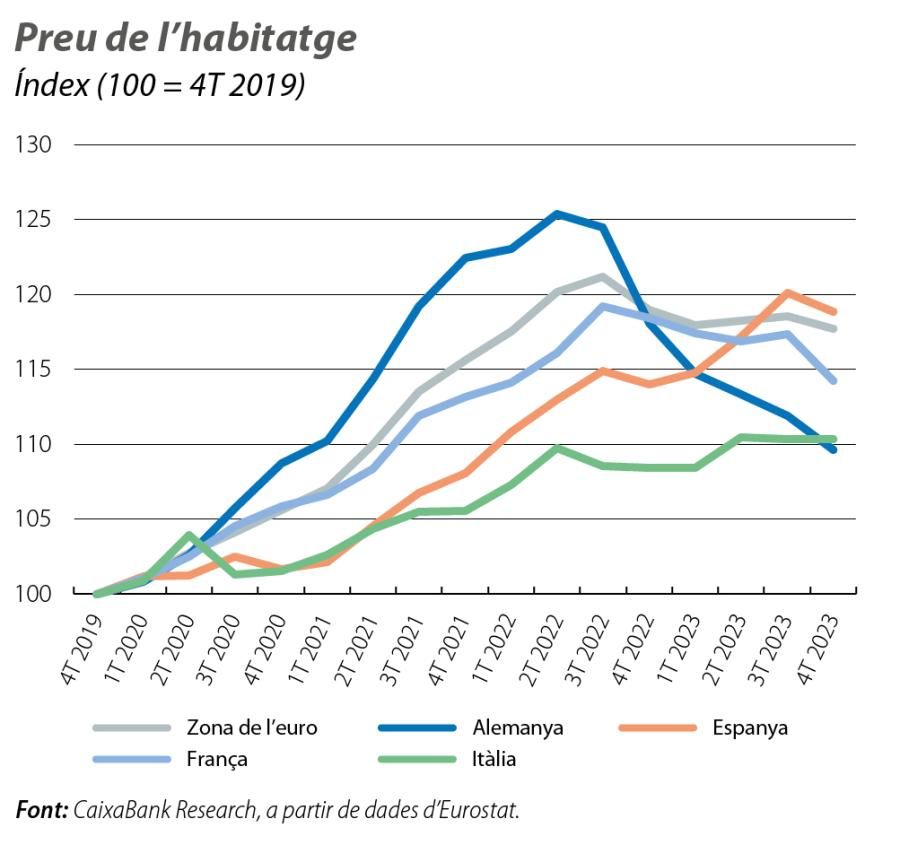

Una bona part del comportament mostrat per la riquesa en habitatge s’explica per l’increment del seu preu des de l’inici de la pandèmia a tota la regió. En el cas concret d’Alemanya, els preus es van arribar a situar, en el 2T 2022, el 25% per damunt dels anteriors a la pandèmia, la major revaloració que ha experimentat l’habitatge entre les quatre grans economies en el període analitzat. No obstant això, els increments del preu de l’habitatge a Alemanya han mostrat, des del seu pic, una notable correcció i, en el 4T 2023, amb prou feines se situen ja el 10% per damunt del nivell prepandèmia. A la resta de països, la correcció dels preus des de màxims a França és molt modesta; a Itàlia, s’han mostrat força estables, i, a Espanya, no solament no ha existit la correcció, sinó que la revaloració dels immobles ha registrat un impuls renovat des del 4T 2022, de manera que, al final del 2023, el preu de l’habitatge a Espanya és el que acumula el major creixement des de la pandèmia dins les grans economies (el 19%).

Pel que fa als dipòsits, es confirmen com la segona font de riquesa de les famílies, tot i que, en el 3T 2023, han reduït modestament el seu pes dins la riquesa neta total en relació amb el que representaven en el 4T 2019 a Espanya (el 12,0% vs. el 12,9%) i ho han fet de manera més intensa a Alemanya (el 16,4% vs. el 17,6%), mentre que, a Itàlia, el seu pes en la riquesa neta total gairebé s’ha mantingut (el 13,7%) i, a França, fins i tot ha augmentat modestament (el 13,3% vs. el 12,4%).

Destaca la importància de les assegurances de vida/estalvi com a vehicle d’inversió a França, a Alemanya i a Itàlia,3 mentre que, a Espanya, aquesta figura té menys rellevància. No obstant això, s’ha vist com, des de la pandèmia, el seu pes dins la riquesa neta total ha anat caient, sobretot a França (el 13,5% vs. el 17,2%) i a Alemanya (el 6,6% vs. el 8,6%). Pel que fa a altres alternatives d’inversió una mica més sofisticades, com les accions i els fons d’inversió, han mantingut relativament estable la seva representació dins la riquesa total en el període d’estudi, però, com ja es veia en les dades agregades per a la zona de l’euro, només són rellevants per a les famílies pertanyents al 10%-20% més ric de la població.

- 3. A França i a Alemanya, les assegurances de vida no es limiten a cobrir una contingència en cas de mort de l’assegurat: un cop arribada l’edat de jubilació, l’assegurat pot accedir als diners acumulats. Són figures d’estalvi similars als plans de pensions d’Espanya. A Espanya, l’assegurança de vida és un instrument financer que dona diners als hereus de l’assegurat després de la seva defunció.

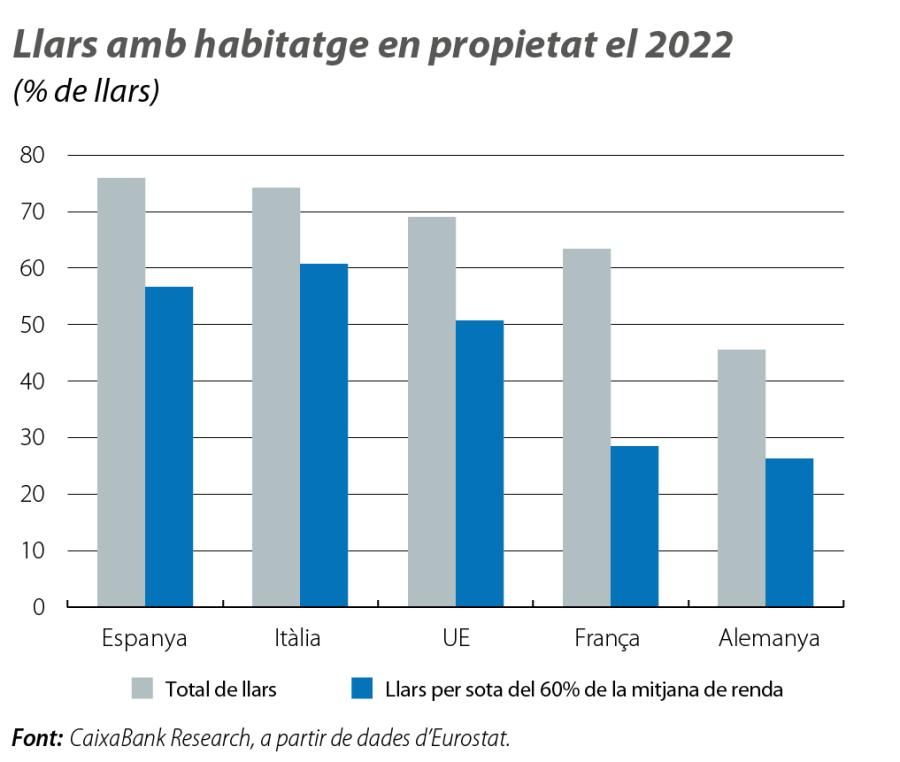

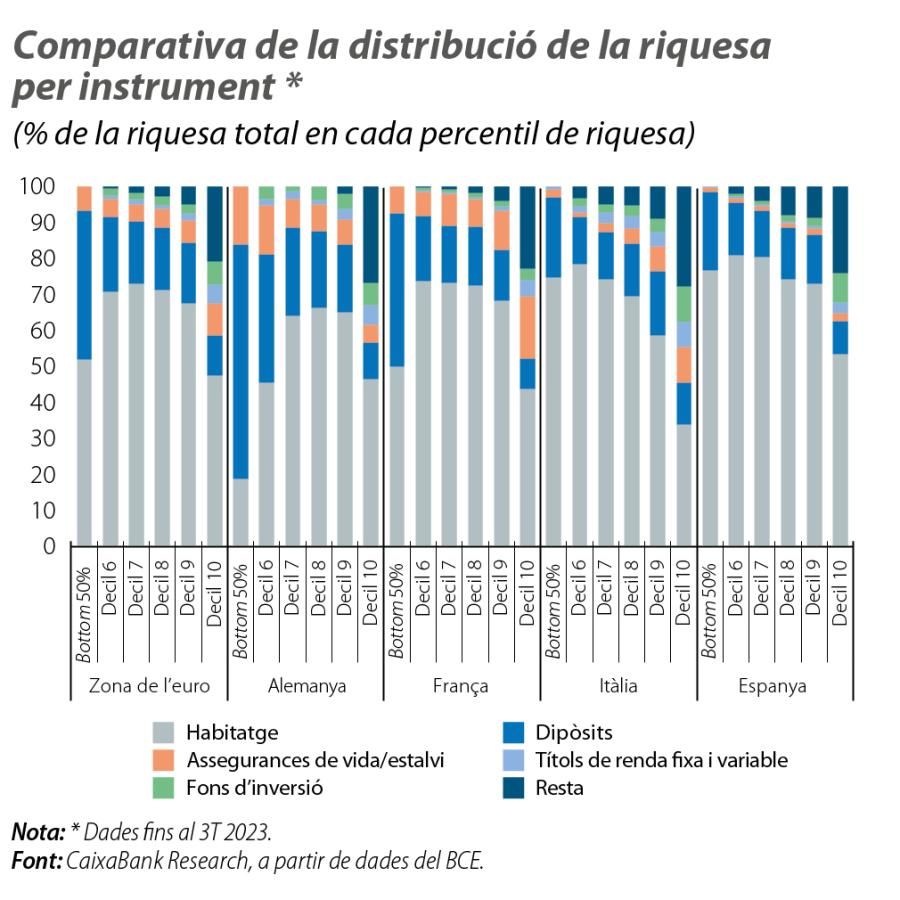

Les dades agregades mostren que, de manera generalitzada, l’habitatge ha estat determinant en l’augment experimentat per la riquesa en els últims anys. No obstant això, quan descendim al nivell de classificació de les llars per trams de riquesa, observem comportaments força diferenciats per països. El cas d’Alemanya crida especialment l’atenció. De fet, a Alemanya, només el 47% de les llars tenen habitatge en propietat (en relació amb gairebé el 70% en la mitjana europea), percentatge que es redueix al 26% quan es tracta dels trams de renda més baixos (el 50% en la mitjana europea). Això condiciona el patró de distribució de la riquesa a Alemanya: per a la meitat de la població menys rica (bottom 50%), la riquesa en habitatge representa amb prou feines el 20% de la seva riquesa total, mentre que, per als trams de riquesa mitjana i mitjana-alta, supera el 60%, i una mica menys del 47% per als més rics.

El pes de l’habitatge dins la riquesa de la meitat de la població menys rica contrasta de forma notable amb el que representa a la resta de grans economies, on l’habitatge representa més de la meitat de la riquesa en els trams de riquesa més baixos: el 54% a França, el 75% a Itàlia i gairebé el 80% a Espanya. Per la seva banda, a Alemanya, els dipòsits representen més de dos terços de la riquesa per a la meitat de les famílies menys riques, en relació amb el 45% que representa a França i una mica més del 20% a Itàlia i a Espanya.

Aquesta composició de la riquesa explica, segurament, l’endarreriment que s’observa entre la població menys rica d’Alemanya en relació amb els seus homòlegs de la resta de països. La riquesa d’una família pertanyent a la meitat de la població se situa en uns 18.360 euros en el 3T 2023. Aquesta xifra contrasta amb els 45.320 euros observats a França, amb els 58.800 a Itàlia o amb els 75.000 a Espanya.

Aquestes dades ajuden a entendre per què, a Alemanya, la desigualtat en la distribució de la riquesa, mesurada mitjançant l’índex de Gini, és la més elevada entre els països aquí analitzats, malgrat els importants avanços assolits des del 2014, i per què és l’únic país on s’ha ampliat des de l’inici de la pandèmia. Per la seva banda, Espanya destaca com l’economia de les quatre grans on la desigualtat és menor i on s’han assolit més avanços des de la pandèmia (vegeu l’últim gràfic).

Les dades mostren diferències significatives entre els patrons de riquesa de les famílies dels quatre grans països de la UE. Així, destaca el pes reduït que l’habitatge representa dins la riquesa neta total de les famílies menys riques d’Alemanya, mentre que, a la resta de països, és el principal vehicle de riquesa per a aquest grup. Més homogeni és constatar que les famílies menys riques presenten una concentració elevada de la riquesa en actius de baix risc (dipòsits i assegurances de vida/estalvi) a tots els països, tot i que, a Alemanya, aquests instruments tenen una posició més hegemònica per a aquest tram de riquesa. Aquesta composició de la riquesa pot ajudar a explicar per què la desigualtat a Alemanya és la més elevada entre les grans economies. Les dades mostren l’heterogeneïtat que presenten les llars europees pel que fa a la composició de la riquesa, la qual cosa en condicionarà la resposta als diversos xocs econòmics.4

- 4. Discurs de sopar de Peter Praet, membre del Comitè Executiu del BCE, ECB Conference on Household Finance and Consumption, Frankfurt am Main, 17 d’octubre del 2013.