Funcionen els aranzels com a eina de recaptació fiscal als EUA?

És difícil frenar les importacions per defensar la producció local i, alhora, dependre d’elles com a font d’ingressos fiscals. De fet, com més èxit tingui la política comercial nord-americana a l’hora de restringir les importacions, menor serà la base de recaptació que es pugui esperar.

L’ús d’aranzels està sent una peça central de la política econòmica de l’Administració Trump. Amb aquesta estratègia, la Casa Blanca ha declarat que persegueix tres objectius principals: protegir les indústries nacionals i repatriar la manufactura cap a sòl nord-americà (incloent l’enfortiment de la independència econòmica en sectors estratègics), corregir el dèficit comercial i augmentar la recaptació per finançar una part del creixent dèficit fiscal. No obstant això, aquests objectius són difícilment reconciliables entre si. És difícil frenar les importacions per defensar la producció local i, alhora, dependre d’elles com a font d’ingressos fiscals. De fet, com més èxit tingui la política comercial a l’hora de restringir les importacions, menor serà la base de recaptació que es pugui esperar. Aquesta tensió de base planteja dubtes sobre la potència recaptatòria dels aranzels, i és justament en aquest punt on centrem l’anàlisi d’aquest article.

Aranzel efectiu: del 2% al 15%... a quin nivell?

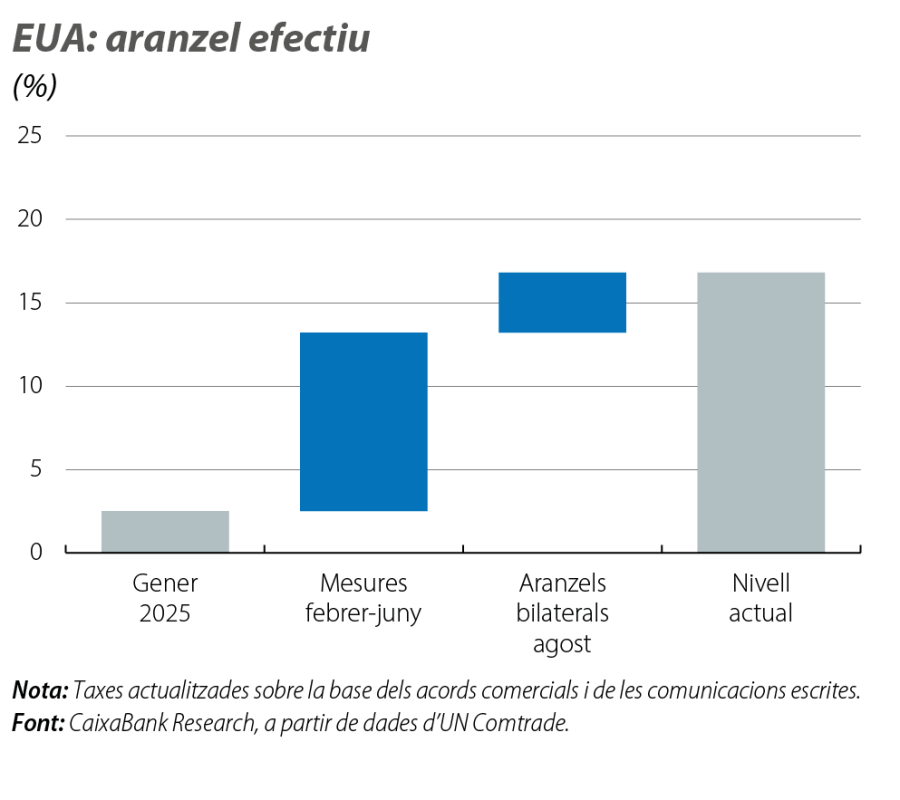

A data d’agost del 2025, estimem que l’aranzel efectiu mitjà aplicat pels EUA se situa al voltant del 17%. Això representa un augment de 2 p. p. en relació amb la nostra estimació del juny1 i de 15 punts des del començament d’enguany. Aquest nivell reflecteix l’acumulació de mesures adoptades entre el febrer i el juny: l’aranzel universal del 10%, el 50% sobre l’acer i l’alumini, el 25% sobre els automòbils, i el 35% al Canadà, el 25% a Mèxic2 i el 45% a la Xina. També incorpora els ajustos derivats d’acords bilaterals assolits a l’estiu amb socis com el Regne Unit (el 10%), la UE (el 15%) i el Japó (el 15%), on els automòbils es graven en funció de l’aranzel específic de cada país. També s’inclouen els nous aranzels més elevats que penalitzen països com Suïssa (el 39%), l’Índia (el 50%) i el Brasil (el 50%). Cal destacar que algunes negociacions continuen obertes: la Xina (termini fins al 10 de novembre), Mèxic (termini fins al final d’octubre), la UE (pendents, entre altres coses, de la llista de productes estratègics subjectes al 0%) i possibles aranzels sectorials sobre productes electrònics i farmacèutics, de manera que encara no es coneix el nivell definitiu.

- 1

Vegeu el Focus «On som i cap a on anem amb els aranzels dels EUA?», a l’IM06/2025.

- 2

L’aranzel a Mèxic i al Canadà només s’aplica a béns que no compleixen les condicions de l’USMCA.

Recaptació per aranzels: del 0,3% del PIB... a l’1%?

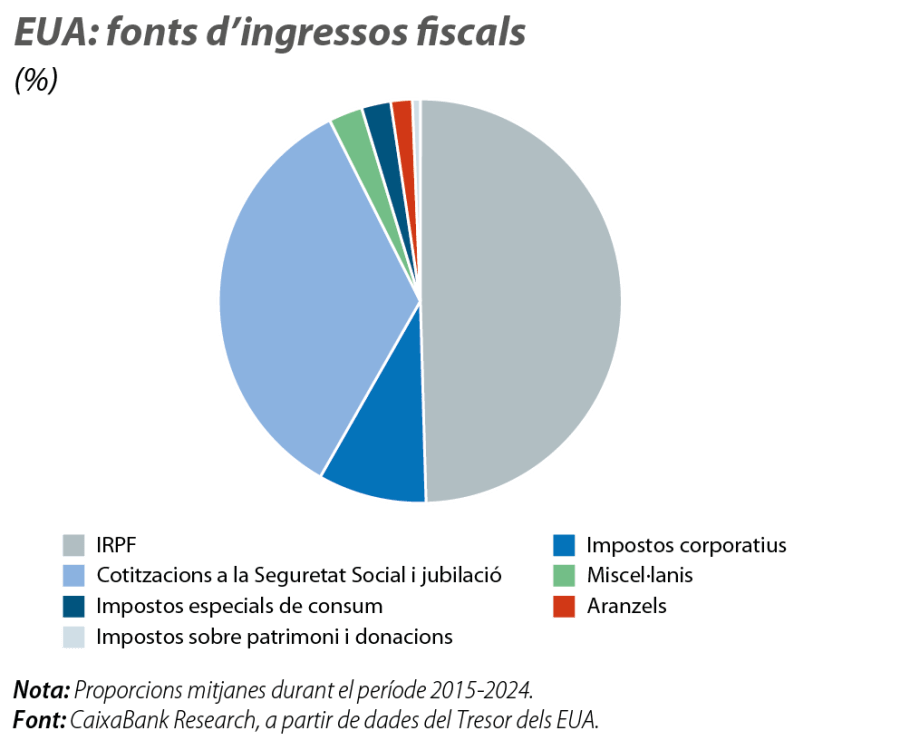

Històricament, la recaptació del Tresor nord-americà per aranzels ha estat marginal, perquè el seu objectiu principal no havia estat, fins llavors, ser un instrument important de política fiscal o un mecanisme de recaptació. Les principals fonts d’ingressos han estat els impostos de societats i l’IRPF, que, en conjunt, han representat prop del 60% dels ingressos totals, equivalents, aproximadament, al 10% del PIB. En comparació, els aranzels amb prou feines han aportat el 2% de la recaptació total i el 0,3% del PIB.3

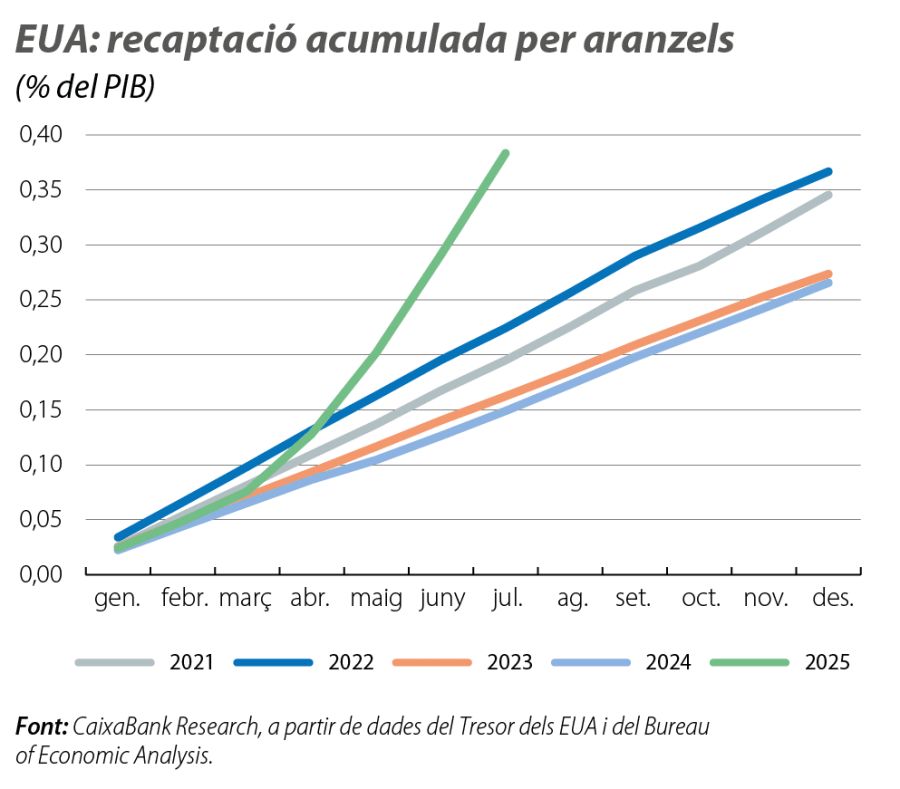

No obstant això, enguany, el patró ha començat a canviar, en especial des de l’abril, després de l’entrada en vigor de l’aranzel universal del 10%, juntament amb altres aranzels sectorials. Només entre el gener i el juliol, el Tresor ha recaptat 114.860 milions de dòlars en aranzels, la qual cosa equival a gairebé el 0,4% del PIB. És a dir, enguany, ja s’ha recaptat més per aquesta via (com a proporció del PIB) que en el total tant del 2023 com del 2024 (vegeu el segon gràfic). Més enllà de la primera meitat de l’any, d’ara endavant, el resultat final dependrà tant del nivell aranzelari final com del comportament de les importacions.

- 3

Si s’exclouen els ingressos per cotització a la Seguretat Social, els ingressos per impostos corporatius i per IRPF representen el 89% del total, i els aranzels, el 3%.

En aquest sentit, les dades de la primera meitat de l’any revelen que, després d’haver repuntat gairebé el 20% intertrimestral en el 1T en anticipació dels aranzels, les importacions de béns van caure el 20% intermensual a l’abril i es van estabilitzar entre el maig i el juny al voltant dels 270.000 milions de dòlars, lleugerament per sota de la mitjana de l’any anterior (274.000 milions de dòlars). En un escenari en què suposem que les importacions mensuals s’estabilitzen al voltant d’aquests nivells i en què apliquem un aranzel efectiu del 17% (vigent a data actual), la recaptació total per a l’any per aquesta via assoliria l’1,1% del PIB.

L’1% és un escenari realista i sostenible a llarg termini?

Per a la Casa Blanca és crucial mantenir la recaptació per la via dels aranzels en cotes elevades per poder cobrir una part de l’augment projectat del dèficit públic en els 10 propers anys arran de la nova llei pressupostària. Recaptant l’equivalent a l’1% del PIB que hem projectat amb anterioritat, ja evitaria un deteriorament significatiu dels comptes actuals. Pot en realitat aconseguir-ho?

L’èxit de l’estratègia no depèn únicament del nivell dels aranzels, sinó també del fet que les importacions es mantinguin estables. Perquè això succeeixi, es necessiten, almenys, dues condicions: que l’elasticitat de les importacions enfront dels preus sigui baixa i/o que la demanda agregada es mantingui dinàmica.

Comencem per la primera. El comportament de les importacions dependrà, en primer lloc, de com es transmeti l’aranzel als preus, és a dir, de com es reparteixi el cost entre exportadors, importadors i consumidors finals. Diversos estudis sobre els aranzels aplicats a la Xina el 2018 van detectar que es van traduir en augments gairebé un a un en els preus dels béns importats, la qual cosa suggereix que van ser els importadors i els consumidors nord-americans els que van absorbir-ne el cost.4

Enquestes realitzades per diferents seus regionals de la Fed mostren que moltes empreses planegen traslladar totalment o parcialment els aranzels al consumidor. Per exemple, una enquesta de la Fed d’Atlanta5 revela que almenys el 55% de les empreses preveu fer-ho, i, d’aquest grup, la meitat planeja traspassar «tot» o «la major part» del cost. Tot i que encara és aviat per avaluar l’efecte final sobre els preus al consumidor, les dades de l’IPC del juny i del juliol van mostrar que els preus de certs béns importats ja han començat a pujar.6 Si una part de l’aranzel es trasllada al consumidor final, llavors l’evolució de les importacions dependrà de la sensibilitat de la demanda als preus. L’elasticitat-preu de les importacions ha estat estimada per diversos estudis en un rang entre –1 i –5.7 Prenent el valor més conservador (–1),8 es pot assumir que un augment de l’1% en el preu d’un bé importat en redueix la demanda un 1%.

Un canal que podria esmorteir de forma parcial aquest efecte és el tipus de canvi. Un dòlar fort ajudaria a contrarestar l’encariment dels béns importats. No obstant això, des de l’inici d’enguany, el dòlar s’ha depreciat el 10% en relació amb les principals divises, afeblit, possiblement, per una expectativa creixent de desacceleració econòmica als EUA.

Aquest últim punt ens porta a la segona condició perquè la política aranzelària funcioni com a mecanisme sostingut de recaptació: que la demanda agregada no s’afebleixi. Les nostres previsions apunten a una moderació del creixement del PIB, que passaria del 2,8% del 2024 a l’1,3% el 2025 i el 2026 (el consens d’analistes el situa al voltant de l’1,5%). Aquest refredament s’explicaria tant pels efectes directes dels aranzels, mitjançant els mecanismes descrits, com per l’augment de la incertesa, que afectarà negativament les decisions de consum i d’inversió. A més a més, un esperat refredament de l’economia global llastarà la demanda externa de les exportacions dels EUA. I, en un entorn de menor dinamisme, les importacions es veuran inevitablement afectades.

Fins ara, no s’ha materialitzat una caiguda dràstica en les importacions, però això és degut al fet que encara persisteix un efecte anticipació. A més a més, recordem que, fins ara, alguns béns, com els farmacèutics i els semiconductors, han quedat exempts d’aranzels, la qual cosa manté l’incentiu per acumular existències. Per exemple, segons les dades de l’U.S. Census Bureau, les importacions de productes farmacèutics han augmentat des de l’inici d’enguany el 15%, mentre que les de mobles o les de roba han caigut el 15% i el 10%, respectivament.

En definitiva, l’augment en la recaptació per aranzels ha estat significatiu, i assolir l’1% del PIB representa arribar a una xifra material, però sembla difícil fer-ho de manera sostinguda en el temps.

- 4

Vegeu Amiti, M., Redding, S. J. i Weinstein, D. E. (2019), «The impact of the 2018 tariffs on prices and welfare», Journal of Economic Perspectives, 33(4), 187-210, i Cavallo, A., Gopinath, G., Neiman, B. i Tang, J. (2021), «Tariff Pass Through at the Border and at the Store: Evidence from US Trade Policy», American Economic Review: Insights, 3(1), 19-34.

- 5

Banc de la Reserva Federal de Dallas (2025), «Texas Business Outlook Survey: Special Questions», abril.

- 6

Vegeu la Nota Breu de la inflació dels EUA al juny a CaixaBank Research.

- 7

Vegeu Feenstra, R. C., Luck, P., Obstfeld, M. i Russ, K. N. (2018), «In Search of the Armington Elasticity», The Review of Economics and Statistics, 100(1), 135-150.

- 8

Jeanne, O. i Son, J. (2020), «To What Extent Are Tariffs Offset by Exchange Rates?», National Bureau of Economic Research, Working Paper núm. 27.654.