¿Funcionan los aranceles como herramienta de recaudación fiscal en EE. UU.?

Es difícil frenar las importaciones para defender la producción local y a la vez depender de ellas como fuente de ingresos fiscales. De hecho, cuanto más éxito tenga la política comercial estadounidense en restringir las importaciones, menor será la base de recaudación que pueda esperarse.

El uso de aranceles está siendo una pieza central de la política económica de la Administración Trump. Con esta estrategia, la Casa Blanca declara perseguir tres objetivos principales: proteger las industrias nacionales y repatriar la manufactura a suelo estadounidense (incluyendo el fortalecimiento de la independencia económica en sectores estratégicos), corregir el déficit comercial y aumentar la recaudación para financiar parte del creciente déficit fiscal. Sin embargo, estos objetivos son difícilmente reconciliables entre sí. Es difícil frenar las importaciones para defender la producción local y, a la vez, depender de ellas como fuente de ingresos fiscales. De hecho, cuanto más éxito tenga la política comercial en restringir las importaciones, menor será la base de recaudación que pueda esperarse. Esa tensión de base plantea dudas sobre la potencia recaudatoria de los aranceles, y es justamente en ese punto donde centramos el análisis de este artículo.

Arancel efectivo: del 2% al 15%... ¿a qué nivel?

A fecha de agosto de 2025, estimamos que el arancel efectivo medio aplicado por EE. UU. se sitúa en torno al 17%. Esto supone un aumento de 2 p. p. respecto a nuestra estimación de junio1 y 15 puntos desde principios de año. Este nivel refleja la acumulación de medidas adoptadas entre febrero y junio: el arancel universal del 10%, el 50% sobre acero y aluminio, el 25% sobre automóviles y el 35% a Canadá, el 25% a México2 y el 45% a China. También incorpora los ajustes derivados de acuerdos bilaterales alcanzados en verano con socios como el Reino Unido (10%), la UE (15%) y Japón (15%), donde los automóviles se gravan según el arancel específico de cada país. También se incluyen los nuevos aranceles más elevados que penalizan a países como Suiza (39%), India (50%) y Brasil (50%). Cabe destacar que algunas negociaciones siguen abiertas: China (plazo hasta el 10 de noviembre), México (plazo hasta finales de octubre), la UE (pendientes, entre otras cosas, de la lista de productos estratégicos sujetos al 0%) y posibles aranceles sectoriales sobre productos electrónicos y farmacéuticos, con lo que el nivel definitivo está todavía por conocerse.

- 1

Véase el Focus: ¿Dónde estamos y hacia dónde vamos con los aranceles de EE. UU.? en el IM06/2025.

- 2

El arancel a México y Canadá solo se aplica a bienes que no cumplen con las condiciones del USMCA.

Recaudación por aranceles: del 0,3% del PIB... ¿al 1%?

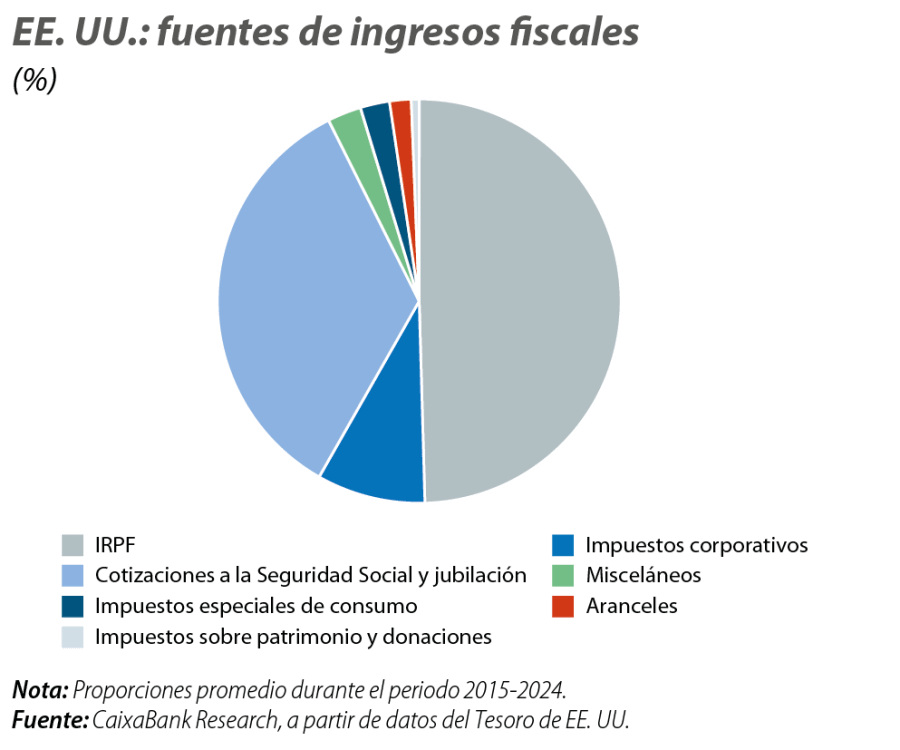

Históricamente, la recaudación del Tesoro estadounidense por aranceles ha sido marginal, pues su objetivo principal no había sido, hasta entonces, ser un instrumento importante de política fiscal o un mecanismo de recaudación. Las principales fuentes de ingresos han sido los impuestos sobre sociedades y el IRPF, que en conjunto han representado cerca del 60% de los ingresos totales, equivalentes a aproximadamente el 10% del PIB. En comparación, los aranceles apenas han aportado un 2% de la recaudación total y un 0,3% del PIB.3

Sin embargo, este año el patrón ha comenzado a cambiar, especialmente desde abril, tras la entrada en vigor del arancel universal del 10%, junto con otros sectoriales. Solo entre enero y julio, el Tesoro ha recaudado 114.860 millones de dólares en aranceles, lo que equivale a casi un 0,4% del PIB. Es decir, este año ya se ha recaudado más por esta vía (como proporción del PIB) que en el total del año tanto de 2023 como de 2024 (véase el segundo gráfico). Más allá de la primera mitad del año, el resultado final en adelante dependerá tanto del nivel arancelario final como del comportamiento de las importaciones.

- 3

Si se excluyen los ingresos por cotización a la Seguridad Social, los ingresos por impuestos corporativos e IRPF representan un 89% del total y los aranceles, un 3%.

En ese sentido, los datos de la primera mitad del año revelan que, tras haber repuntado casi un 20% intertrimestral en el 1T en anticipación a los aranceles, las importaciones de bienes cayeron un 20% intermensual en abril y se estabilizaron entre mayo y junio en torno a los 270.000 millones de dólares, ligeramente por debajo del promedio del año anterior (274.000 millones de dólares). En un escenario en el que suponemos que las importaciones mensuales se estabilizan en torno a esos niveles, y aplicamos un arancel efectivo del 17% (vigente a fecha actual), la recaudación total para el año por esta vía alcanzaría el 1,1% del PIB.

¿El 1% es un escenario realista y sostenible a largo plazo?

Para la Casa Blanca es crucial mantener la recaudación vía aranceles en cotas elevadas para poder cubrir parte del aumento proyectado del déficit público en los próximos 10 años a raíz de la nueva ley presupuestaria. Con recaudar el equivalente al 1% del PIB que proyectamos anteriormente, ya evitaría un deterioro significativo de las cuentas actuales. ¿Puede en realidad alcanzarlo?

El éxito de la estrategia no depende únicamente del nivel de los aranceles, sino también de que las importaciones se mantengan estables. Para que eso ocurra, se necesitan al menos dos condiciones: que la elasticidad de las importaciones frente a los precios sea baja y/o que la demanda agregada permanezca dinámica.

Empecemos por la primera. El comportamiento de las importaciones dependerá, en primer lugar, de cómo se transmita el arancel a los precios, es decir, de cómo se reparta el coste entre exportadores, importadores y consumidores finales. Diversos estudios sobre los aranceles aplicados a China en 2018 detectaron que estos se tradujeron en aumentos casi uno a uno en los precios de los bienes importados, lo que sugiere que fueron los importadores y consumidores estadounidenses quienes absorbieron el coste.4

Encuestas realizadas por distintas sedes regionales de la Fed muestran que muchas empresas planean trasladar total o parcialmente los aranceles al consumidor. Por ejemplo, una encuesta de la Fed de Atlanta5 revela que al menos un 55% de las empresas prevé hacerlo, y de ese grupo, la mitad planea traspasar «todo» o «la mayor parte» del coste. Aunque aún es temprano para evaluar el efecto final sobre los precios al consumidor, los datos del IPC de junio y julio mostraron que los precios de ciertos bienes importados ya han comenzado a subir.6 Si parte del arancel se traslada al consumidor final, entonces la evolución de las importaciones dependerá de la sensibilidad de la demanda a los precios. La elasticidad-precio de las importaciones ha sido estimada por diversos estudios en un rango de entre –1 y –5.7 Tomando el valor más conservador (–1),8 puede asumirse que un aumento del 1% en el precio de un bien importado reduce su demanda en un 1%.

Un canal que podría amortiguar parcialmente este efecto es el tipo de cambio. Un dólar fuerte ayudaría a contrarrestar el encarecimiento de los bienes importados. Sin embargo, en lo que va de año, el dólar se ha depreciado un 10% frente a sus principales pares, posiblemente debilitado por una creciente expectativa de desaceleración económica en EE. UU.

Este último punto nos lleva a la segunda condición para que la política arancelaria funcione como mecanismo sostenido de recaudación: que la demanda agregada no se debilite. Nuestras previsiones apuntan a una moderación del crecimiento del PIB, que pasaría del 2,8% en 2024 al 1,3% en 2025 y 2026 (el consenso de analistas lo sitúa en torno al 1,5%). Este enfriamiento se explicaría tanto por los efectos directos de los aranceles –a través de los mecanismos descritos– como por el aumento de la incertidumbre, que afectará negativamente las decisiones de consumo e inversión. Además, un esperado enfriamiento de la economía global lastrará la demanda externa de las exportaciones de EE. UU. Y en un entorno de menor dinamismo, las importaciones inevitablemente se verán afectadas.

Hasta ahora, no se ha materializado una caída drástica en las importaciones, pero eso se debe a que todavía persiste un efecto anticipación. Además, recordemos que algunos bienes, como los farmacéuticos y los semiconductores, han quedado exentos de aranceles hasta ahora, lo que mantiene el incentivo para acumular existencias. Por ejemplo, según los datos del U.S. Census Bureau, las importaciones de productos farmacéuticos han aumentado en lo que va de año un 15%, mientras que las de muebles o ropa han caído un 15% y un 10%, respectivamente.

En definitiva, el aumento en la recaudación por aranceles ha sido significativo y alcanzar el 1% del PIB supone llegar a una cifra material, pero parece difícil hacerlo de manera sostenida en el tiempo.

- 4

Véase Amiti, M., Redding, S. J. y Weinstein, D. E. (2019). «The impact of the 2018 tariffs on prices and welfare». Journal of Economic Perspectives, 33(4), 187-210. Y Cavallo, A., Gopinath, G., Neiman, B. y Tang, J. (2021). «Tariff Pass Through at the Border and at the Store: Evidence from US Trade Policy». American Economic Review: Insights, 3(1), 19-34.

- 5

Banco de la Reserva Federal de Dallas (2025). «Texas Business Outlook Survey: Special Questions». Abril.

- 6

Véase la Nota Breve de la inflación de EE. UU. en junio en CaixaBank Research.

- 7

Véase Feenstra, R. C., Luck, P., Obstfeld, M. y Russ, K. N. (2018). «In Search of the Armington Elasticity». The Review of Economics and Statistics, 100(1), 135-150.

- 8

Jeanne, O. y Son, J. (2020). «To What Extent Are Tariffs Offset by Exchange Rates?» Working Paper n.º 27654, National Bureau of Economic Research.

Geopolítica

Investigamos las principales tendencias geopolíticas y cómo influyen en los mercados financieros y en la economía.