Una societat envellida pagarà uns tipus d’interès més baixos?

A les altres pàgines d’aquest Dossier, s’ha analitzat en profunditat com l’envelliment afectarà la capacitat de creixement econòmic i els comptes públics. Tots aquests canvis tindran conseqüències sobre l’oferta i la demanda d’estalvi i, per tant, sobre els tipus d’interès de les economies.

De l’envelliment a l’estalvi: corretges de transmissió

Podem dividir els mecanismes de transmissió de l’envelliment poblacional sobre els tipus d’interès en els que repercuteixen en la demanda i en els que afecten l’oferta d’estalvi. Pel costat de la demanda, cal tenir en compte que l’envelliment poblacional va de bracet d’una reducció de la fertilitat i d’un menor creixement de la població. Això es tradueix en un menor dinamisme del PIB1 i, en conseqüència, de la inversió: és a dir, una menor demanda d’estalvi que provoca tipus d’interès més baixos. Dit d’una altra manera, com el capital d’una economia es deprecia lentament, el menor creixement de l’economia fa que la ràtio entre l’estoc de capital i el PIB augmenti i genera una abundància relativa de capital que pressiona els tipus d’interès a la baixa.2

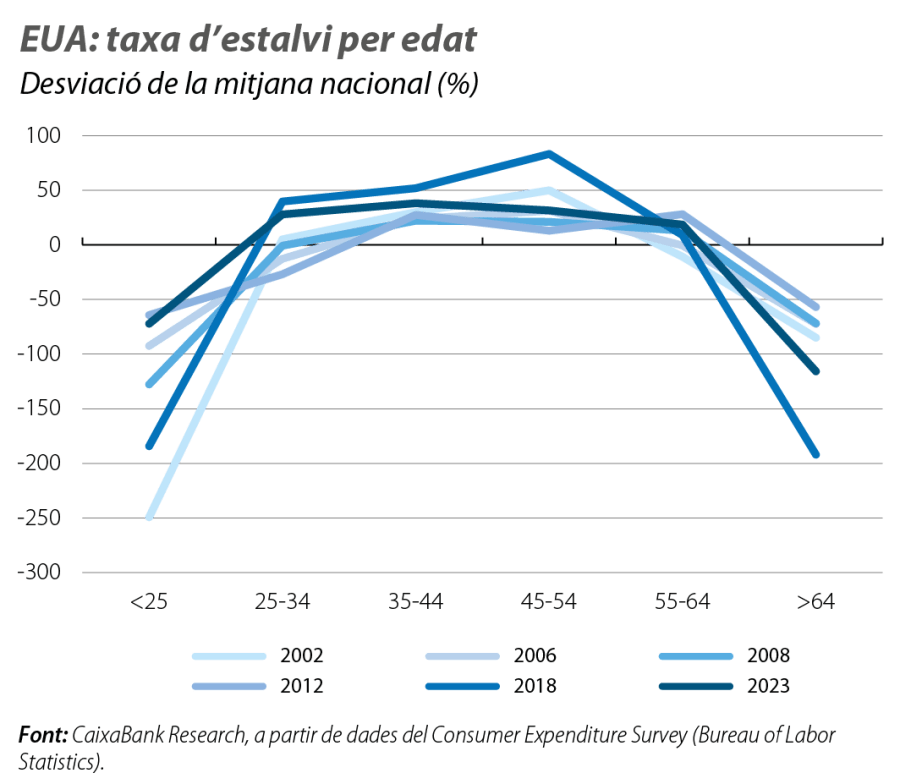

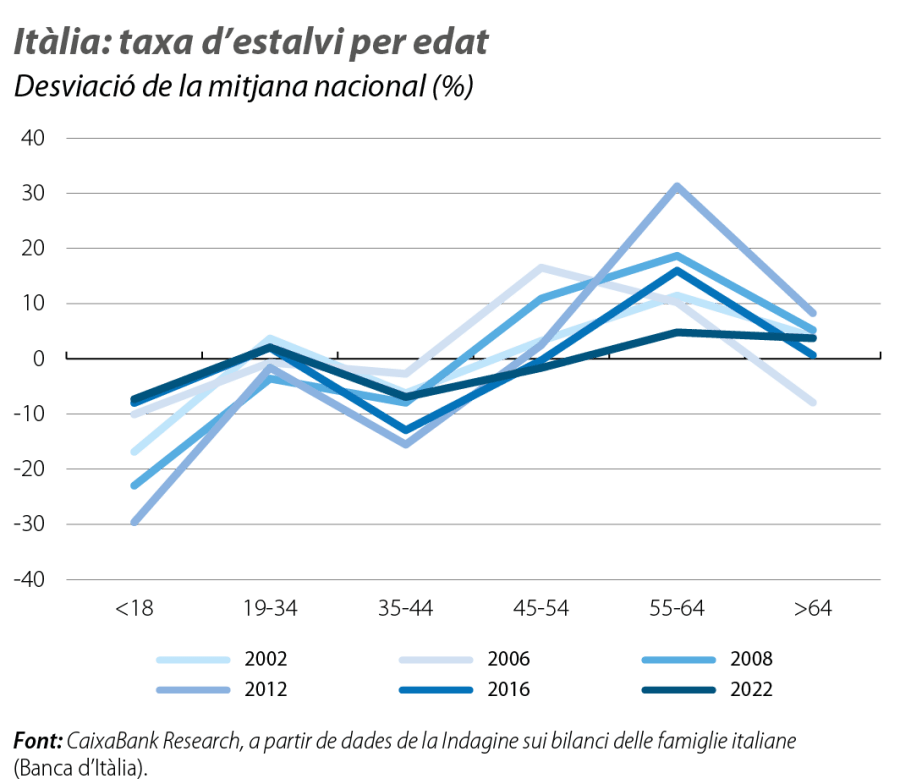

Pel costat de l’oferta, hi ha diferents mecanismes, i tots ells deriven de l’anomenada teoria del cicle vital.3 Segons aquesta teoria, la taxa d’estalvi varia al llarg de la nostra vida amb una forma de U invertida: els joves i els ancians estalvien menys, mentre que els de mitjana edat estalvien més. El primer gràfic mostra com aquesta relació es compleix als EUA (i no tan clarament a Itàlia).4 La raó és el desig de gaudir d’una qualitat de vida relativament estable al llarg del temps. Així, la teoria del cicle vital suggereix que les persones haurien d’estalviar més en les edats en què perceben uns ingressos més elevats i haurien d’utilitzar aquests estalvis extra per millorar la seva qualitat de vida en les etapes amb un flux menor de rendes (típicament, la joventut i la vellesa).

- 1

Vegeu l’article «Efectes de l’envelliment sobre el creixement i palanques per mitigar-lo», en aquest mateix Dossier.

- 2

Vegeu Jones, C. (2023), «Aging, secular stagnation, and the business cycle», Review of Economics and Statistics, 105(6), 1.580-1.595.

- 3

Ando, A. i Modigliani, F. (1963), «The ‘life-cycle’ hypothesis of saving: aggregate implications and tests», American Economic Review, 53(1), 55-84.

- 4

A Espanya, segons les dades internes de CaixaBank Research, també s’observa una relació clara de U invertida entre la taxa d’estalvi i l’edat.

Tenint en compte aquestes fluctuacions de l’estalvi al llarg del cicle vital, l’envelliment poblacional genera dues grans forces pel costat de l’oferta. La primera presumeix un canvi en el comportament dels estalviadors. I és que l’envelliment està associat a un augment de l’esperança de vida i dels anys d’inactivitat laboral després de la jubilació. Si les persones desitgen mantenir una qualitat de vida estable al llarg d’una jubilació més llarga, com ho postula la teoria del cicle vital, llavors una major esperança de vida hauria d’esperonar un increment de l’estalvi en els anys d’activitat laboral. És a dir, l’increment en l’esperança de vida hauria de fer créixer l’oferta d’estalvi.

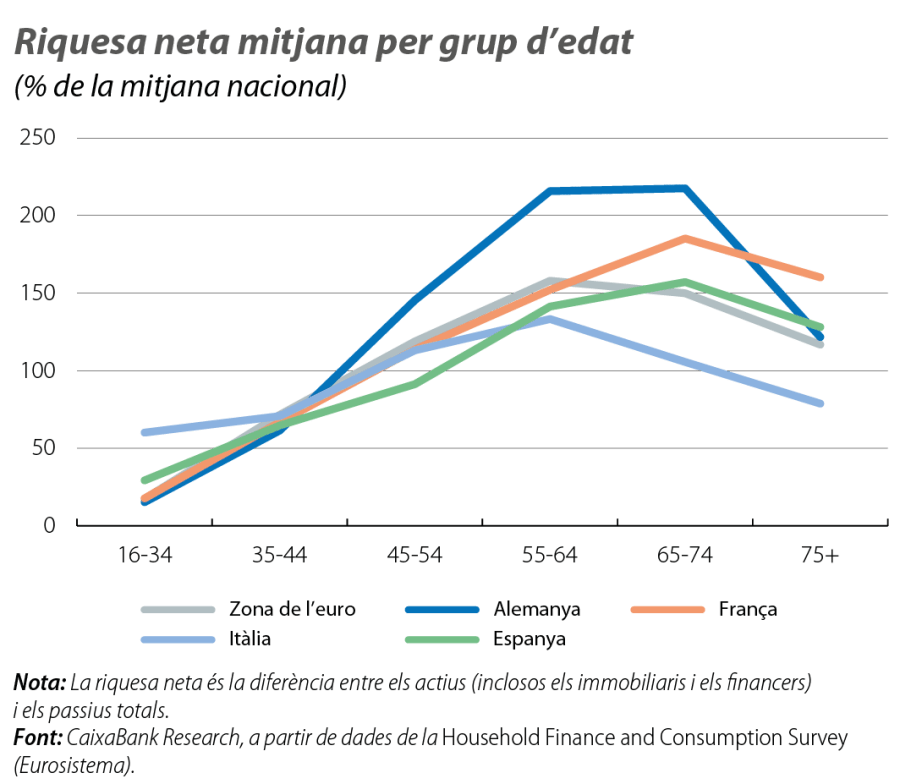

La segona força es basa en canvis en la composició dels estalviadors. D’una banda, l’increment de la població en edat avançada significa un major pes poblacional relatiu d’un segment que, segons la teoria del cicle vital, hauria de tenir taxes d’estalvi més baixes. Aquesta dinàmica deprimeix l’oferta total d’estalvi. No obstant això, el tercer gràfic il·lustra com la població en edat avançada és, alhora, un grup que acostuma a tenir una major bossa d’estalvi acumulat al llarg de la seva vida (ja sigui en actius immobiliaris o financers), i, per tant, si la població en edat avançada augmenta en termes relatius, també hauria de fer-ho l’oferta d’estalvi total. En conjunt, els canvis de composició poblacional tenen un efecte incert, perquè ens presenten dues forces contraposades: un efecte flux (taxa d’estalvi més baixa) i un efecte estoc (major bossa d’estalvi acumulat).5

- 5

Lisack, N., Sajedi, R. i Thwaites, G. (2017), «Demographic trends and the real interest rate», Bank of England Staff Working Paper.

Finalment, hi ha un altre mecanisme que va més enllà de l’oferta i de la demanda d’estalvi. Els tipus d'interès nominals depenen també de la inflació, atès que normalment parlem de tipus d’interès en termes d’una moneda, com l’euro o el dòlar, i no en «unitats reals». Si l’envelliment poblacional fa que el factor treball sigui més escàs (per exemple, per una reducció del percentatge de treballadors), es podria observar un major dinamisme del creixement salarial i, per tant, de la inflació, la qual cosa acabaria pressionant a l’alça els tipus d’interès en termes nominals.6 No obstant això, en la transició demogràfica, també pot haver-hi desinflació si la pèrdua de creixement econòmic va més de pressa que la reconfiguració de l’estructura productiva (la demanda perdria dinamisme més de pressa que l’oferta).

- 6

Goodhart, C. A. E. i Pradhan, Manoj (2020), «The great demographic reversal», Economic Affairs, 40 (3).

L’efecte net sobre els tipus d’interès

La barreja de mecanismes amb diferents impactes sobre l’oferta i la demanda d’estalvi i sobre les expectatives d’inflació impedeix arribar a conclusions inequívoques. Mentre que el menor creixement econòmic, la major esperança de vida i l’efecte «estoc d’estalvi» tendeixen a pressionar els tipus a la baixa, l’efecte «flux d’estalvi» i la tracció entre creixement salarial i inflació els pressionen a l’alça.

Una manera de dirimir l’efecte net sobre els tipus d’interès és construir un model econòmic que contingui, com a ingredients, totes les forces discutides. Això és el que fan estudis com els d’Auclert et al. (2021),7 FMI (2023)8 o Lisack et al. (2017).9 I, segons tots aquests models, l’envelliment poblacional comporta, net, uns tipus d’interès més baixos. No obstant això, cada model té el seu matís. D’una banda, l’FMI considera que, com la transició demogràfica està avançada, el seu impacte sobre els tipus d’interès en el futur serà moderat. En canvi, Lisack et al. (2017) emfatitzen el canal de l’esperança de vida (que continuarà progressant) i estimen encara una pressió a la baixa rellevant sobre els tipus d’interès en l’horitzó 2040. En el mateix sentit, Auclert et al. (2021) ressalten l’efecte «estoc d’estalvi» i projecten una pressió a la baixa persistent en l’horitzó fins al 2050. Un monogràfic del mateix BCE10 també estima un impacte negatiu persistent.

Així i tot, aquests resultats no estan lliures d’incertesa.11 Més enllà de les particularitats de cada model, hi ha la qüestió de com canviarà el comportament real de les persones. Per exemple, una major longevitat laboral suavitzaria les pressions a la baixa sobre els tipus d’interès. Així mateix, la relació de U invertida entre la taxa d’estalvi i l’edat no deixa de ser un postulat teòric, i, de fet, no es compleix amb la mateixa fortalesa ni en tots els països ni en tots els moments del temps (es pot comparar el cas més canònic dels EUA, al primer gràfic, amb les desviacions que presenta Itàlia, al segon). En definitiva, igual que a la resta dels articles d’aquest Dossier, pel que fa als tipus d’interès, la clau torna a ser quines palanques s’activaran per gestionar les forces demogràfiques.

- 7

Auclert, A. et al. (2021), «Demographics, wealth, and global imbalances in the twenty-first century», National Bureau of Economic Research Working Paper.

- 8

FMI (2023), «The natural rate of interest: drivers and implications for policy», capítol 2 del World Economic Outlook de l’abril del 2023.

- 9

Vegeu la referència de la nota al peu 5.

- 10

Brand, C., Bielecki, M. i Penalver, A. (2018), «The natural rate of interest: estimates, drivers, and challenges to monetary policy», ECB Occasional Paper.

- 11

Vegeu la discussió en un article previ, «El cicle demogràfic de l’estalvi i els tipus d’interès», al Dossier de l’IM11/2018.