El turisme europeu després de la pandèmia: recuperació desigual i nous desafiaments

Repassem l’evolució recent, l’impacte macroeconòmic i els reptes del sector turístic europeu després d’haver superat en 12 milions el nombre de turistes internacionals que van visitar el continent el 2019.

El sector turístic va ser un dels més afectats globalment per la pandèmia de COVID-19. De fet, avui dia, un bon nombre de països encara no han recuperat l’afluència de visitants internacionals que tenien el 2019, principalment a la regió d’Àsia-Pacífic. En aquest difícil context, destaca el millor comportament agregat de la demanda turística a la UE, tot i que amb una marcada heterogeneïtat, en què destaca la reactivació de les economies de la zona mediterrània en relació amb una demanda menys favorable als països de l’est. Repassem aquí l’evolució recent i els reptes en un sector tan rellevant per a l’economia europea.1

- 1

Segons les dades i la metodologia del Consell Mundial de Viatges i Turisme, el sector turístic representaria al voltant del 10% del PIB europeu i prop de 25 milions de llocs de treball. Aquesta xifra inclou els efectes directes, indirectes i induïts.

La demanda internacional agafa el relleu del turisme domèstic en una carrera d’obstacles

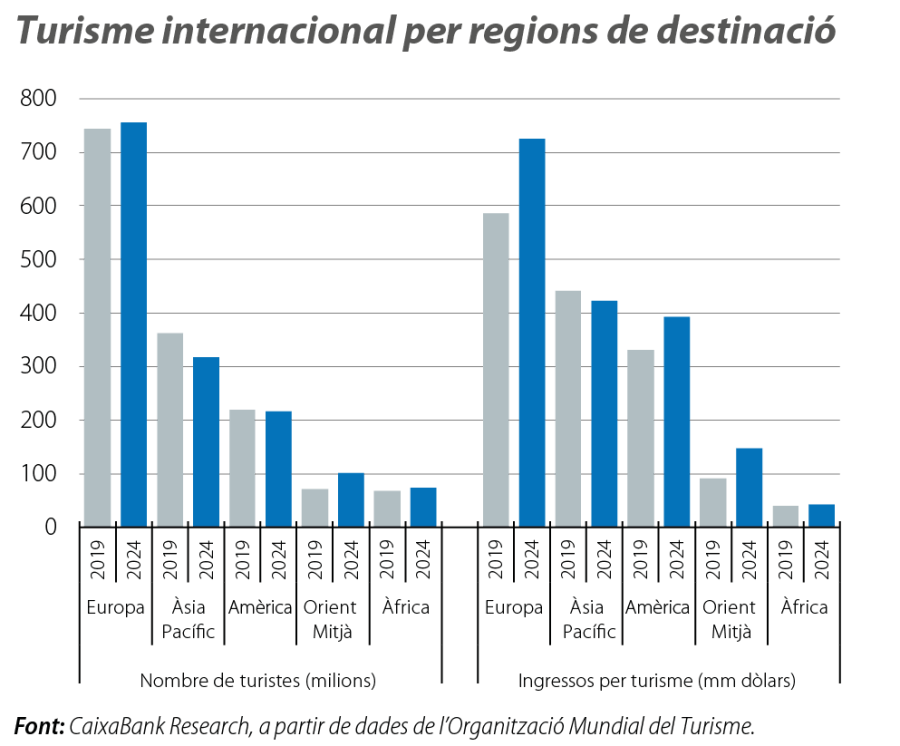

El nombre de turistes internacionals va recuperar el 2024 els nivells que havia mostrat abans de la pandèmia de COVID-19 (prop de 1.500 milions el 2019, segons l’Organització Mundial del Turisme). No obstant això, per regions, el panorama és més heterogeni, amb la zona Àsia-Pacífic encara el 12% per sota dels nivells del 2019, mentre que l’Orient Mitjà destaca amb una xifra el 40% superior, beneficiat per l’oferta creixent de negocis i d’esdeveniments esportius (vegeu el primer gràfic). A Europa, l’any passat, el nombre de turistes internacionals va superar en 12 milions els registrats el 2019 i mostra un increment acumulat dels ingressos pròxim al 25%, tot i que aquest últim és nominal i s’explica, en gran part, per la inflació en aquest període.

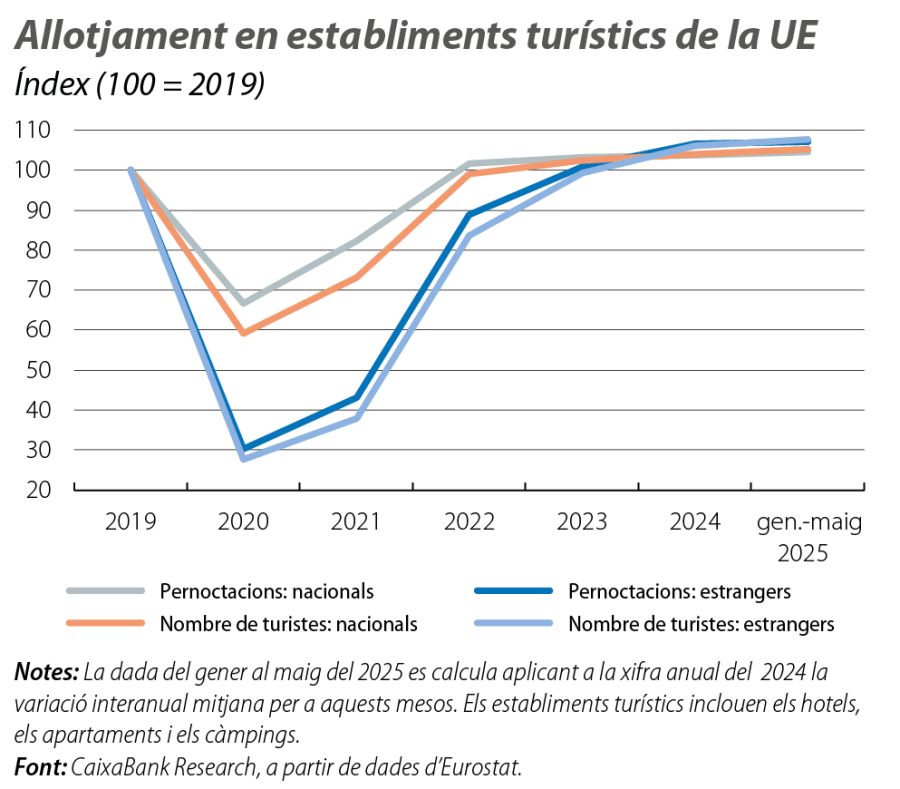

El segment internacional del turisme va ser el més afectat durant el 2020 i el 2021 per les restriccions a la mobilitat. A la UE, el nombre de persones i de pernoctacions en establiments turístics per part d’estrangers va recular el 70% en relació amb el 2019 i només va recuperar els nivells previs a la pandèmia el 2023, a mesura que la demanda s’acabava de normalitzar en mercats rellevants com la Xina (vegeu el segon gràfic). No obstant això, la seva reactivació no ha estat exempta d’obstacles, com la guerra a Ucraïna, l’encariment del transport aeri i dels serveis d’hoteleria i, més recentment, l’afectació dels vols derivada de la tensió a l’Orient Mitjà i l’increment de la incertesa global. En comparació, la demanda nacional va recular el 30%-40% i ja el 2022 havia recuperat els nivells previs a la pandèmia, tot i que, de llavors ençà, ha mostrat un creixement moderat en un context en què la pèrdua acumulada de poder adquisitiu de les llars europees s’ha començat a corregir només de manera recent.

Més enllà del cas espanyol: la zona mediterrània lidera l’impuls del turisme europeu

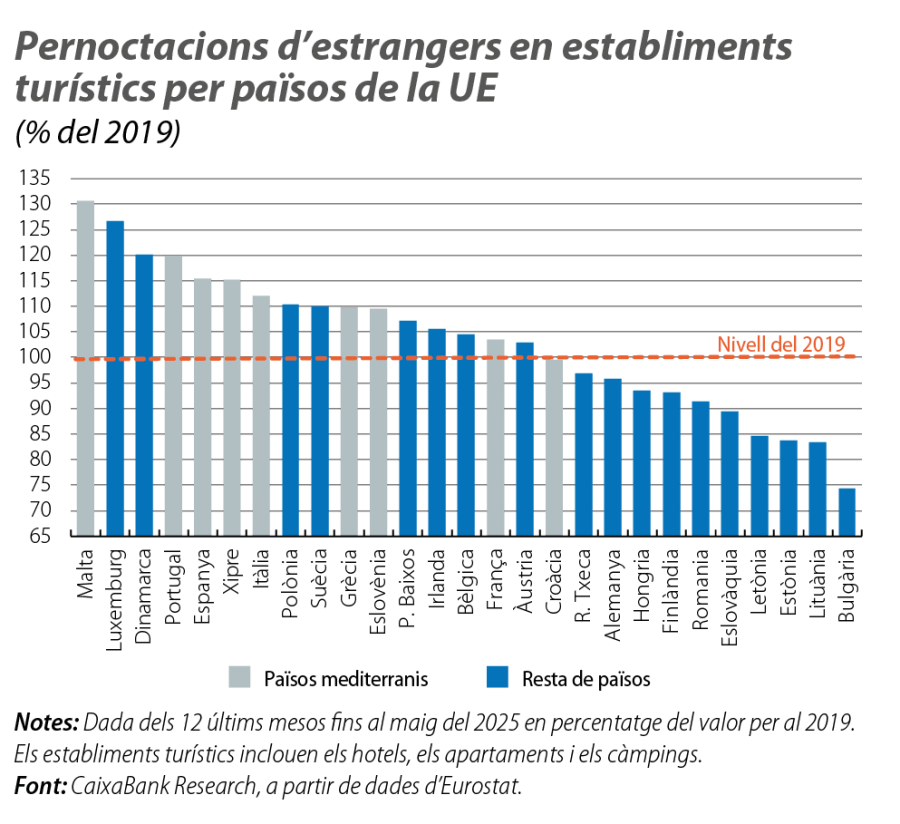

Les xifres agregades per a la UE oculten una notable heterogeneïtat en el grau de recuperació de la demanda turística internacional als Estats membres. Així, mentre que un nodrit grup (majoritàriament, països de la zona mediterrània) mostra un increment significatiu de les pernoctacions d’estrangers en relació amb els nivells del 2019, un altre grup encara estava el 2024 lluny dels nivells previs a la pandèmia, en especial Bulgària i les repúbliques bàltiques, amb una elevada dependència històrica del mercat rus (vegeu el tercer gràfic). Entre les grans economies de la UE, la recuperació és destacable en els casos d’Espanya (el 15% més de pernoctacions d’estrangers en l’últim any en relació amb el 2019)2 i d’Itàlia (el 12%), que sobresurten pel dinamisme en el context global del sector, mentre que l’avanç ha estat molt més contingut a França i no s’ha completat encara en el cas d’Alemanya.

- 2

Una radiografia detallada de les tendències del sector turístic a Espanya es pot llegir a l’Informe Sectorial de Turisme que CaixaBank Research publica amb una freqüència semestral.

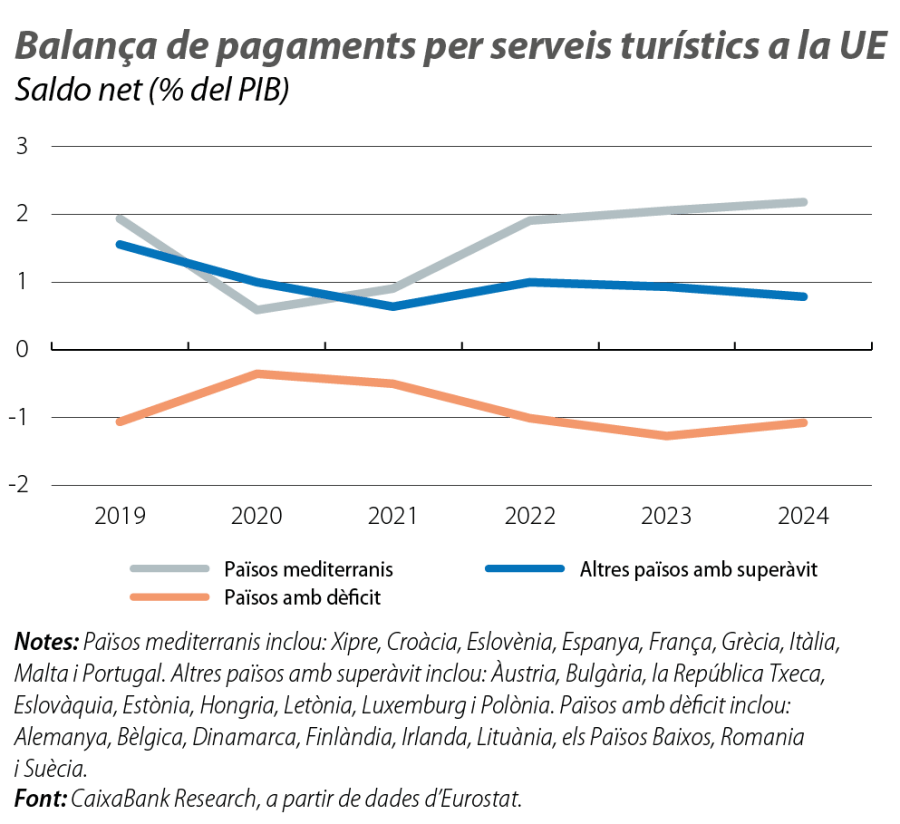

La reactivació del turisme internacional a la zona mediterrània ha tingut un impacte macroeconòmic significatiu en els últims anys, ha estat clau perquè el PIB recuperés els nivells previs a la pandèmia i ha contribuït a la creació d’ocupació i a la millora de la seva balança per compte corrent. Per al conjunt d’aquests països, el seu tradicional superàvit exterior per serveis turístics es va situar el 2023 i el 2024 per damunt del 2% del PIB i va superar el registre del 2019 (vegeu el quart gràfic). En canvi, el grup que mostrava abans de la pandèmia un saldo positiu (en el qual destaquen, per volum, Àustria, Hongria i Polònia) va registrar l’any passat unes exportacions netes de turisme equivalents al 0,8% del PIB, la meitat que el 2019.

I ara què? Una nova etapa per al turisme europeu

L’Organització Mundial del Turisme preveu per al 2025 un increment del nombre de turistes internacionals entre el 3% i el 5%,3 i les perspectives a mitjà termini també són favorables i continuen tenint el suport de la combinació d’una elevada elasticitat de la demanda en relació amb la renda i de l’expansió de les classes mitjanes als països emergents.4 La materialització d’aquest escenari estarà condicionada, en gran part, pel fet que l’actual incertesa econòmica i geopolítica global moderi la seva intensitat, i encara cal veure com l’escalada de preus dels últims anys és compensada per una preferència creixent dels consumidors per l’oci i, en particular, pels viatges.

A la UE, el sector turístic emergeix dels anys de recuperació després de la pandèmia amb un saldo generalment positiu i sembla que pot aprofitar les bones perspectives de demanda global. No obstant això, el panorama no és homogeni ni està exempt de reptes. Les necessitats per països han anat adquirint matisos més específics en relació amb les solucions globals plantejades el 2020 arran dels efectes de la COVID-19. Avui els debats recorren un ampli espectre, des dels dubtes sobre la sostenibilitat de la demanda actual –allà on ha crescut més en els últims anys o on està més exposada als rigors del canvi climàtic– a aquelles zones sacsejades pel conflicte bèl·lic a Ucraïna o les destinacions amb una oferta turística més vulnerable a la competència global.

Amb l’objectiu de transformar el model turístic per mantenir la competitivitat, la Comissió Europea presentarà, en els propers mesos, l’Estratègia de Turisme Sostenible, que inclourà, entre altres prioritats, la desestacionalització de la demanda, la diversificació de les destinacions, la millora de la qualitat de l’ocupació i el major ús de dades (IA) per a la gestió turística. S’unirà, així, a altres iniciatives que busquen donar resposta als desafiaments del sector, com els objectius de reducció d’emissions en el transport o els requeriments de certificació ambiental per a allotjaments inclosos en el Pacte Verd Europeu, l’harmonització normativa per a lloguers de curta durada aprovada el 2024 o l’entrada en vigor d’una nova autorització digital d’entrada al final del 2026 per reforçar la seguretat a les fronteres.

- 3

Vegeu el Baròmetre de Turisme Mundial publicat al maig d’enguany.

- 4

Vegeu l’article «Què ens diuen les elasticitats de la demanda turística internacional sobre el creixement del sector turístic a Espanya?», a l’Informe Sectorial de Turisme del 1S/2025.