El turismo europeo tras la pandemia: recuperación desigual y nuevos desafíos

Repasamos la evolución reciente, el impacto macroeconómico y los retos del sector turístico europeo tras haberse superado en 12 millones el número de turistas internacionales que visitaron el continente en 2019.

El sector turístico fue uno de los más afectados globalmente por la pandemia de COVID-19. De hecho, hoy en día, un buen número de países todavía no ha recuperado la afluencia de visitantes internacionales que tenía en 2019, principalmente en la región de Asia-Pacífico. En este difícil contexto sobresale el mejor comportamiento agregado de la demanda turística en la UE, si bien con una marcada heterogeneidad, en la que destaca la reactivación de las economías de la zona mediterránea frente a una demanda menos favorable en los países del este. Repasamos aquí la evolución reciente y los retos en un sector tan relevante para la economía europea.1

- 1

Según datos y metodología del Consejo Mundial de Viajes y Turismo, el sector turístico representaría en torno a un 10% del PIB europeo y cerca de 25 millones de empleos. Esta cifra incluye efectos directos, indirectos e inducidos.

La demanda internacional toma el relevo del turismo doméstico en una carrera de obstáculos

El número de turistas internacionales recuperó en 2024 los niveles que había mostrado antes de la pandemia de COVID-19 (cerca de 1.500 millones en 2019, según la Organización Mundial del Turismo). Por regiones, el panorama es, sin embargo, más heterogéneo, con la zona Asia-

Pacífico todavía un 12% por debajo de los niveles de 2019, mientras que Oriente Medio destaca con una cifra un 40% superior, beneficiada por su creciente oferta de negocios y eventos deportivos (véase el primer gráfico). En Europa, el número de turistas internacionales el pasado año superó en 12 millones los registrados en 2019 y muestra un incremento acumulado de los ingresos cercano al 25%, si bien este último es nominal y se explica en gran parte por la inflación en este periodo.

El segmento internacional del turismo fue el más afectado durante 2020 y 2021 por las restricciones a la movilidad. En la UE, tanto el número de personas como de pernoctaciones en establecimientos turísticos por parte de extranjeros colapsó un 70% respecto a 2019, y solo recuperó niveles previos a la pandemia en 2023 conforme la demanda terminaba de normalizarse en mercados relevantes como China (véase el segundo gráfico). Sin embargo, su reactivación no ha estado exenta de obstáculos, como la guerra en Ucrania, el encarecimiento del transporte aéreo y de los servicios de hostelería, y, de forma más reciente, por la afectación de vuelos derivada de la tensión en Oriente Medio y el incremento de la incertidumbre global. En comparación, la demanda nacional retrocedió un 30%-40% y ya en 2022 había recuperado niveles previos a la pandemia, si bien desde entonces ha mostrado un crecimiento moderado en un contexto en el que la pérdida acumulada de poder adquisitivo de los hogares europeos se ha empezado a corregir solo de forma reciente.

Más allá del caso español: la zona mediterránea lidera el impulso del turismo europeo

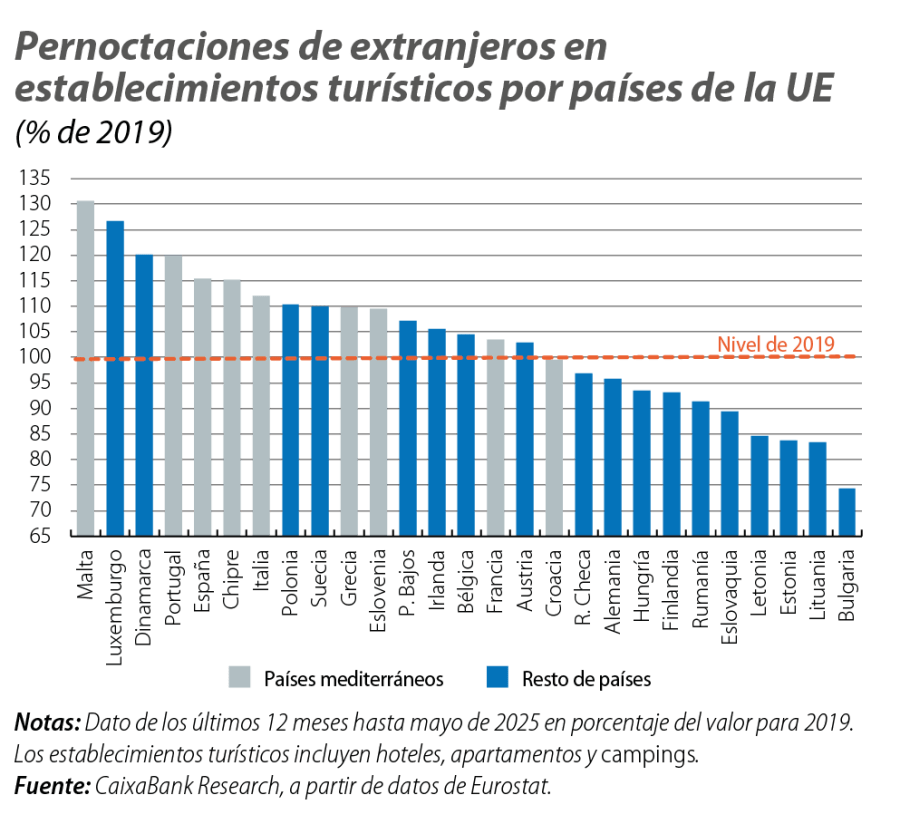

Las cifras agregadas para la UE ocultan una notable heterogeneidad en el grado de recuperación de la demanda turística internacional por Estado miembro. Así, frente a un nutrido grupo que muestra un incremento significativo de las pernoctaciones de extranjeros respecto a los niveles de 2019 –entre los que se encuentran la mayoría de los países de la zona mediterránea–, algunos estaban todavía en 2024 lejos de los niveles previos a la pandemia, especialmente Bulgaria y las repúblicas bálticas, con una elevada dependencia histórica del mercado ruso (véase el tercer gráfico). Entre las grandes economías de la UE, la recuperación ha sobresalido en el caso de España (un 15% más de pernoctaciones de extranjeros en el último año respecto a 2019)2e Italia (12%), ambos destacan por su dinamismo en el contexto global del sector, mientras que el avance ha sido mucho más contenido en Francia y no se ha completado aún en el caso de Alemania.

- 2

Una radiografía detallada sobre tendencias del sector turístico en España se puede leer en el Informe Sectorialde Turismo que CaixaBank Research publica con frecuencia semestral.

La reactivación del turismo internacional en la zona mediterránea ha tenido un impacto macroeconómico significativo durante los últimos años y ha sido clave para que el PIB recuperara los niveles previos a la pandemia, contribuyendo a la creación de empleo y a la mejora de su balanza por cuenta corriente. Para el conjunto de estos países, su tradicional superávit exterior por servicios turísticos se situó en 2023 y 2024 por encima del 2% del PIB y superó el registro de 2019 (véase el cuarto gráfico). Por el contrario, el otro grupo que mostraba antes de la pandemia un saldo positivo –en el que destacan por volumen Austria, Hungría y Polonia– registró el año pasado unas exportaciones netas de turismo equivalentes al 0,8% del PIB, la mitad que en 2019.

¿Y ahora qué? Una nueva etapa para el turismo europeo

La Organización Mundial del Turismo prevé en 2025 un incremento del número de turistas internacionales entre el 3% y el 5%,3 mientras que las perspectivas a medio plazo también son favorables y continúan apoyadas en la combinación de una elevada elasticidad de demanda respecto a la renta y la expansión de las clases medias en los países emergentes.4 La materialización de este escenario estará condicionada en gran medida a que la actual incertidumbre económica y geopolítica global modere su intensidad, mientras que está por ver cómo la escalada de precios de los últimos años es compensada por una creciente preferencia de los consumidores por el ocio y los viajes en particular.

En la UE, el sector turístico emerge de los años de recuperación tras la pandemia con un saldo generalmente positivo y parece en disposición para aprovechar las buenas perspectivas de demanda global. Sin embargo, el panorama no es homogéneo ni está exento de retos. Las necesidades por países han ido adquiriendo matices más específicos frente a las soluciones globales planteadas en 2020 ante los efectos de la COVID-19. Hoy los debates recorren un amplio espectro, desde las dudas sobre la sostenibilidad de la demanda actual –allí donde ha crecido más en los últimos años o está más expuesta a los rigores del cambio climático– a aquellas zonas sacudidas por el conflicto bélico en Ucrania o los destinos con una oferta turística más vulnerable a la competencia global.

Con el objetivo de transformar el modelo turístico para mantener su competitividad, la Comisión Europea presentará en próximos meses la Estrategia de Turismo Sostenible, que incluirá, entre otras prioridades, la desestacionalización de la demanda, la diversificación de destinos, la mejora de la calidad del empleo y el mayor uso de datos (IA) para la gestión turística. Se unirá así a otras iniciativas que buscan dar respuesta a los desafíos del sector, como los objetivos de reducción de emisiones en el transporte o los requerimientos de certificación ambiental para alojamientos incluidos en el Pacto Verde Europeo, la armonización normativa para alquileres de corta duración aprobada en 2024 o la entrada en vigor de una nueva autorización digital de entrada a finales de 2026 para reforzar la seguridad en frontera.

- 3

Véase el Barómetro de Turismo Mundial publicado en mayo de este año.

- 4

Véase el artículo «¿Qué nos dicen las elasticidades de la demanda turística internacional sobre el crecimiento del sector turístico en España?» en el Informe Sectorial de Turismo del 1S/2025.