Escenari per a l’economia internacional: repunt aranzelari vs. treva d’incertesa

La resistència exhibida per l’activitat econòmica internacional, la reducció de la incertesa i la millora de les projeccions de creixement dibuixen una millora de l’escenari més immediat. Tanmateix, això no significa que l’economia mundial hagi sortit de la cruïlla.

L’economia internacional va començar el 2025 ennuvolada per les amenaces aranzelàries dels EUA, per la incertesa comercial i per les tensions geopolítiques, amb el rerefons de la reorganització de les polítiques econòmiques i de les estratègies geopolítiques.1 Això va provocar un deteriorament de les perspectives i va sacsejar els mercats financers. Com ha evolucionat l’escenari de llavors ençà? Cap a on s’encamina l’economia internacional en els propers trimestres?

- 1

FMI (2025), «A Critical Juncture amid Policy Shifts», Informe de perspectives econòmiques (World Economic Outlook) de primavera.

Punt de partida

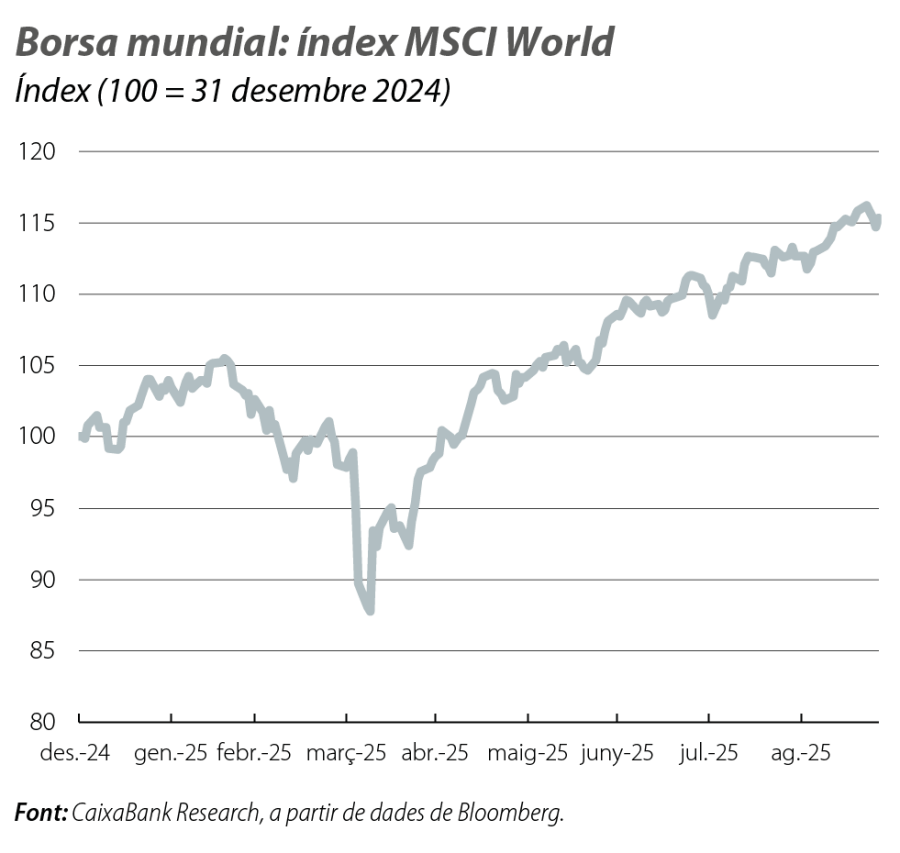

Des de l’inici d’enguany, l’escenari s’ha caracteritzat per la volatilitat de les dades i per la resiliència de l’economia internacional davant la incertesa. Inicialment, l’anticipació de nous aranzels per part dels EUA va generar un auge importador nord-americà i va esperonar les exportacions de les altres grans economies, un efecte que després es va desfer i va provocar vaivens en les dades. Malgrat la volatilitat, les xifres de PIB han resistit millor del que es preveia, amb un factor comú de suport en uns mercats laborals robustos i en una certa recuperació del poder adquisitiu i de la inversió, que han afavorit una millora de les expectatives econòmiques i del sentiment inversor.

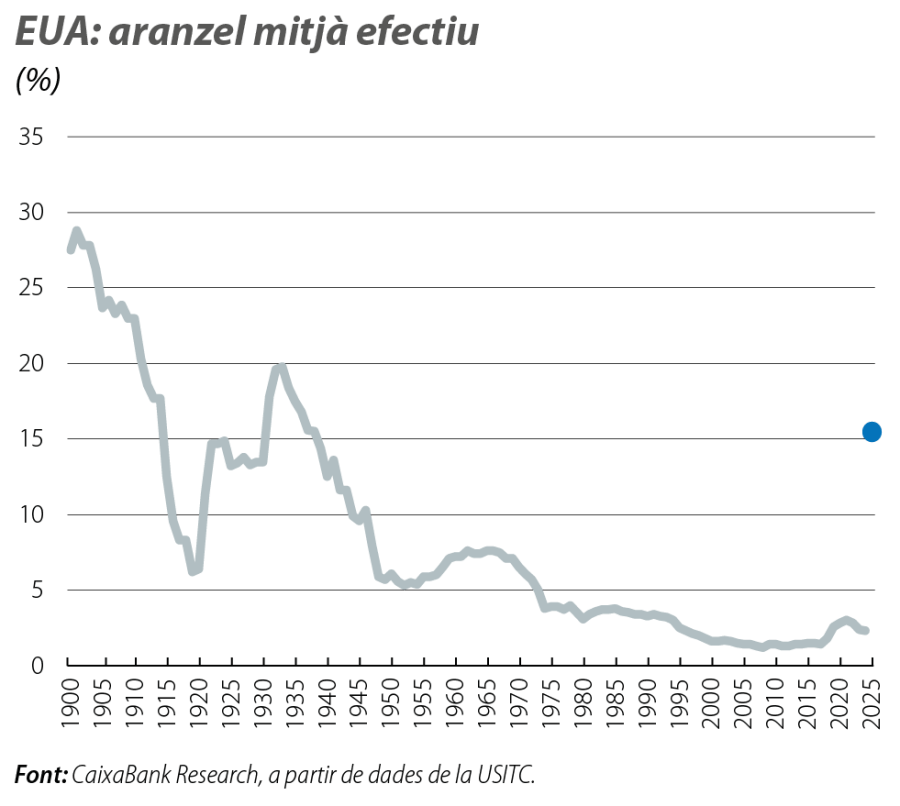

La millora de les expectatives també ha rebut el suport d’una distensió de la incertesa. I és que els diferents acords comercials dels EUA tendeixen a aclarir el panorama comercial en què operarà l’economia mundial i ajuden a descartar escenaris extrems de tensió, si més no a curt termini. D’altra banda, però, l’economia global s’haurà d’adaptar a un nivell d’aranzels significativament més alt, i la incertesa, tot i que ha reculat, no s’ha esvaït (queden negociacions pendents, com la dels EUA-Xina, dubtes sobre la durabilitat dels acords assolits, incerteses legals, etc.).

Claus, perspectives i riscos

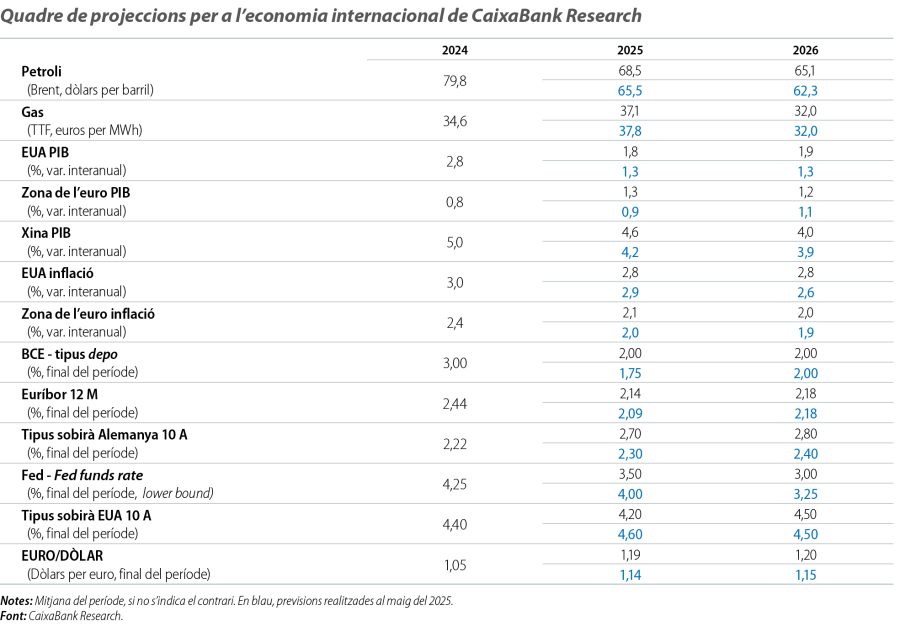

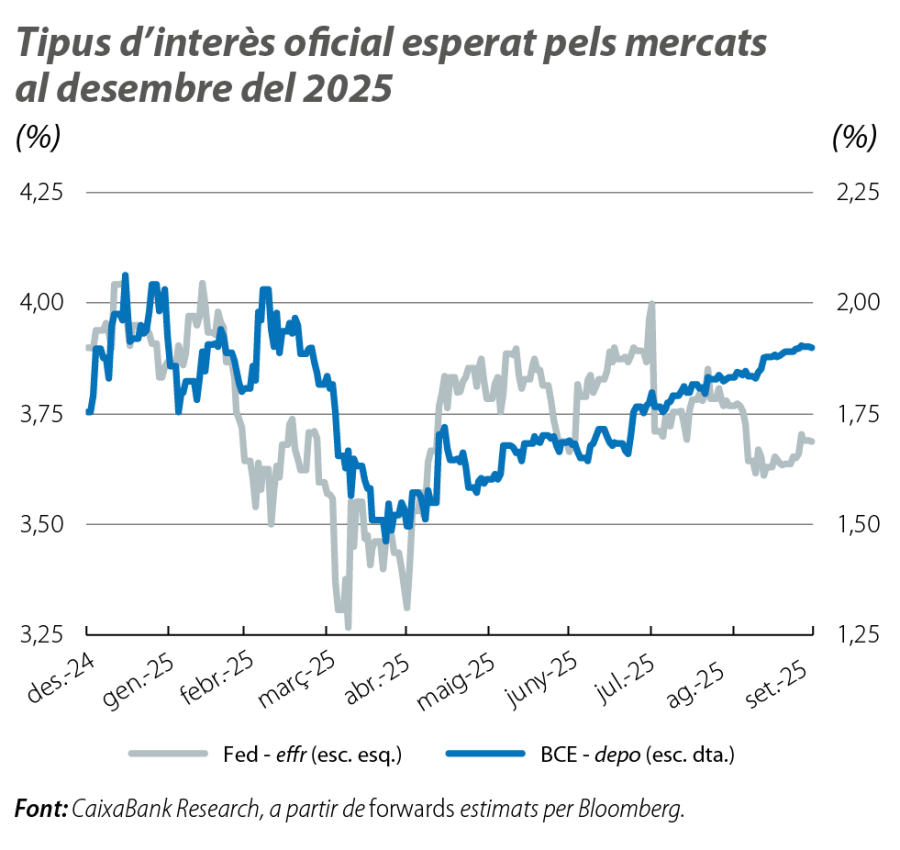

En aquest nou punt de partida, l’escenari tindrà el suport d’uns preus de l’energia continguts, gràcies a un mercat de petroli que continua exhibint un excés d’oferta2 i en què es preveu un preu del Brent al voltant dels 65 dòlars per barril, mentre que els futurs del gas apunten a un preu del TTF europeu estable al voltant dels 35 euros/MWh. Així mateix, la política monetària deixarà d’exercir de llast. A la zona de l’euro, el BCE té els tipus d’interès en un nivell neutral del 2,00%, on ni estimula ni restringeix l’activitat. Després d’abaixar-los 100 p. b. entre el febrer i el juny, tot (fins i tot la pròpia comunicació del banc central i les cotitzacions dels mercats) suggereix que, amb la inflació en l’objectiu, el BCE preferirà mantenir els tipus en els nivells actuals i es guardarà l’opció de moure’ls només davant canvis significatius de l’escenari. Per la seva banda, la Fed ha reprès les baixades de tipus en constatar un refredament en la creació d’ocupació3 i un impacte moderat i gradual dels aranzels sobre la inflació i ha exhibit una sensibilitat a l’equilibri de dades d’ocupació/inflació que fa preveure un ritme de retallades progressives en els propers trimestres.4 D’altra banda, també s’espera que l’activitat internacional mantingui el suport d’una economia xinesa que, malgrat els aranzels, la persistent crisi immobiliària i la feblesa de la demanda domèstica, ha exhibit capacitat de resistència en les exportacions i a la indústria i ha vist també com el consens d’analistes en millorava les expectatives.

- 2

En un context d’augments de producció tant de l’OPEP+ (que ja ha recuperat 2,2 milions dels barrils diaris retirats el 2023) com dels altres productors i d’un creixement més moderat de la demanda (en especial a la Xina i a l’Índia).

- 3

Això no ha tensionat una taxa d’atur que, malgrat que ha pujat, continua en cotes baixes, possiblement perquè reflecteix un refredament del mercat laboral tant pel costat de la demanda com de l’oferta.

- 4

Preveiem quatre retallades més fins al final del 2026 (fed funds en el 3,50%-3,75% al desembre del 2025 i en el 3,00%-3,25% al desembre del 2026).

Així, el nostre escenari preveu que els EUA mantindran una activitat relativament dinàmica i que, amb un refredament «de normalització» del mercat laboral i esperonada per l’embranzida inversora relacionada amb la IA i per unes condicions monetàries menys restrictives, el seu PIB s’acostarà a creixements anuals del 2%. Aquesta millora de perspectives, però, continua subjecta a riscos a la baixa, des d’una inflació que es resisteix al descens final cap al 2% fins a la digestió d’uns dèficits públics que es preveuen sostingudament elevats, passant per una transmissió dels aranzels a l’activitat i a la inflació que, fins ara, ha estat modesta.

A la zona de l’euro, projectem un avanç moderat de l’activitat cap a creixements del PIB del 0,2%-0,3% intertrimestral, propiciats per la transmissió de la distensió monetària ja realitzada pel BCE, per una reorientació de la política fiscal5 i per una millora de la confiança que podria esperonar més el creixement si facilita que les llars redirigeixin la seva elevada taxa d’estalvi (del 15,2%) cap al consum. Pel costat del sector exterior, malgrat la perspectiva d’un euro més apreciat en relació amb el dòlar nord-americà (1,20 dòlars el 2026), el tipus de canvi real efectiu s’ha mostrat més estable, la qual cosa, sumada a uns aranzels enfront dels EUA més baixos en altres jurisdiccions, pot ajudar (en termes relatius) a protegir les exportacions. Així i tot, el creixement de la zona de l’euro continuarà caracteritzat per una notable heterogeneïtat entre països, amb la presència destacada del vigor del PIB espanyol, de les dificultats estructurals de la indústria alemanya i de l’anèmia d’una França amb els comptes públics en el focus dels inversors.

- 5

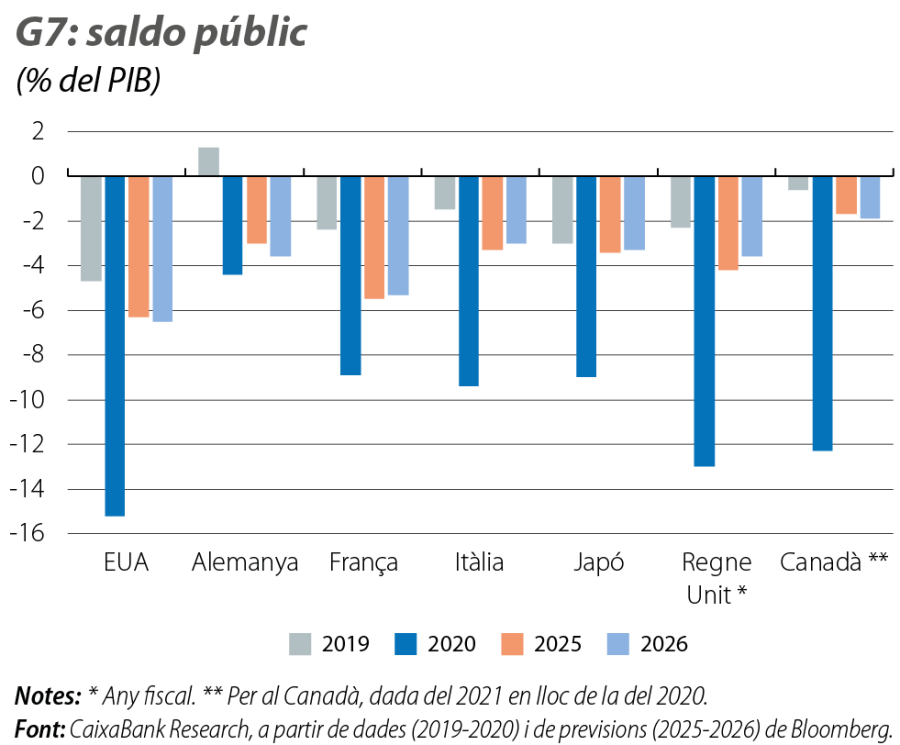

Especialment a Alemanya, on els plans de despesa en infraestructures i en defensa han empès el Govern a projectar un augment del dèficit federal des de l’1,1% del PIB del 2024 al 3,3% el 2025 i el 4,2% el 2026. A França, la fragmentació parlamentària i les dificultats consegüents per aprovar els pressupostos fan preveure que la reducció del dèficit (el 5,8% el 2024) serà molt gradual. A les altres dues grans economies, Itàlia i Espanya, es preveu una disminució moderada del dèficit, però que ja el situaria per sota del 3% el 2026 i el 2025, respectivament.

En conjunt, la resistència exhibida per l’activitat econòmica internacional, la reducció de la incertesa i la millora de les projeccions de creixement dibuixen una millora de l’escenari més immediat. Tanmateix, això no significa que l’economia mundial hagi sortit de la cruïlla. La reorganització de les polítiques econòmiques i de les estratègies geopolítiques continua el seu curs cap a un món subjecte a les tensions geopolítiques, als riscos de disrupció en les cadenes globals de subministraments i als factors que poden alimentar les turbulències financeres (com l’empitjorament dels comptes públics o el deteriorament de la qualitat institucional en algunes grans economies).