Escenario para la economía internacional: repunte arancelario vs. tregua de incertidumbre

La resistencia exhibida por la actividad económica internacional, la reducción de la incertidumbre y la mejora de las proyecciones de crecimiento dibujan una mejora del escenario más inmediato. Pero esto no significa que la economía mundial haya salido de la encrucijada.

La economía internacional empezó 2025 nublada por las amenazas arancelarias de EE. UU., la incertidumbre comercial y las tensiones geopolíticas, en una encrucijada ante la reorganización de las políticas económicas y estrategias geopolíticas.1 Ello provocó un deterioro de las perspectivas y sacudió a los mercados financieros. ¿Cómo ha evolucionado el escenario desde entonces? ¿Hacia dónde se encamina la economía internacional en los próximos trimestres?

- 1

FMI (2025). «A Critical Juncture amid Policy Shifts», Informe de perspectivas económicas (World Economic Outlook) de primavera.

Punto de partida

En lo que va de año, el escenario se ha caracterizado por la volatilidad de los datos y la resiliencia de la economía internacional ante la incertidumbre. Inicialmente, la anticipación de nuevos aranceles por parte de EE. UU. generó un auge importador estadounidense y espoleó las exportaciones de las otras grandes economías, un efecto que luego se deshizo y provocó vaivenes en los datos. Detrás de la volatilidad, las cifras de PIB han resistido mejor de lo previsto, con un factor común de apoyo en unos mercados laborales robustos y cierta recuperación del poder adquisitivo y la inversión que han favorecido una mejora de las expectativas económicas y del sentimiento inversor.

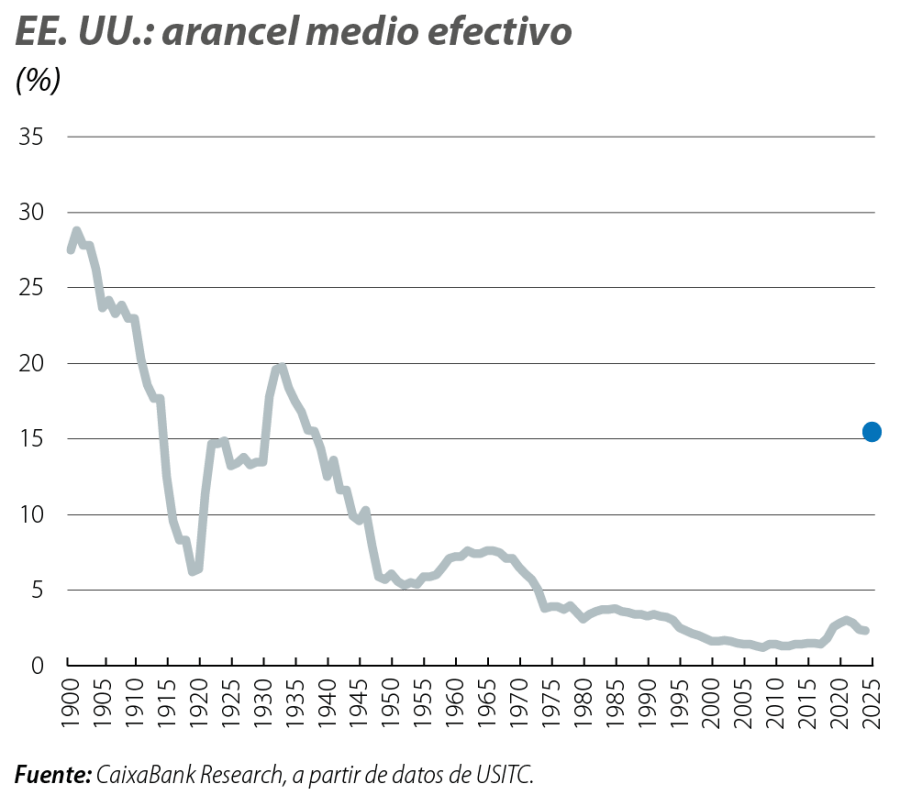

La mejora de las expectativas también se ha visto respaldada por una distensión de la incertidumbre. Y es que los distintos acuerdos comerciales de EE. UU. tienden a clarificar el panorama comercial en el que operará la economía mundial y ayudan a descartar escenarios extremos de tensión, al menos a corto plazo. Por el otro lado, sin embargo, la economía global deberá adaptarse a un nivel de aranceles significativamente más alto y la incertidumbre, aunque en retroceso, no se ha desvanecido (quedan negociaciones pendientes, como la de EE. UU.-China, dudas sobre la durabilidad de los acuerdos alcanzados, incertidumbres legales, etc.).

Claves, perspectivas y riesgos

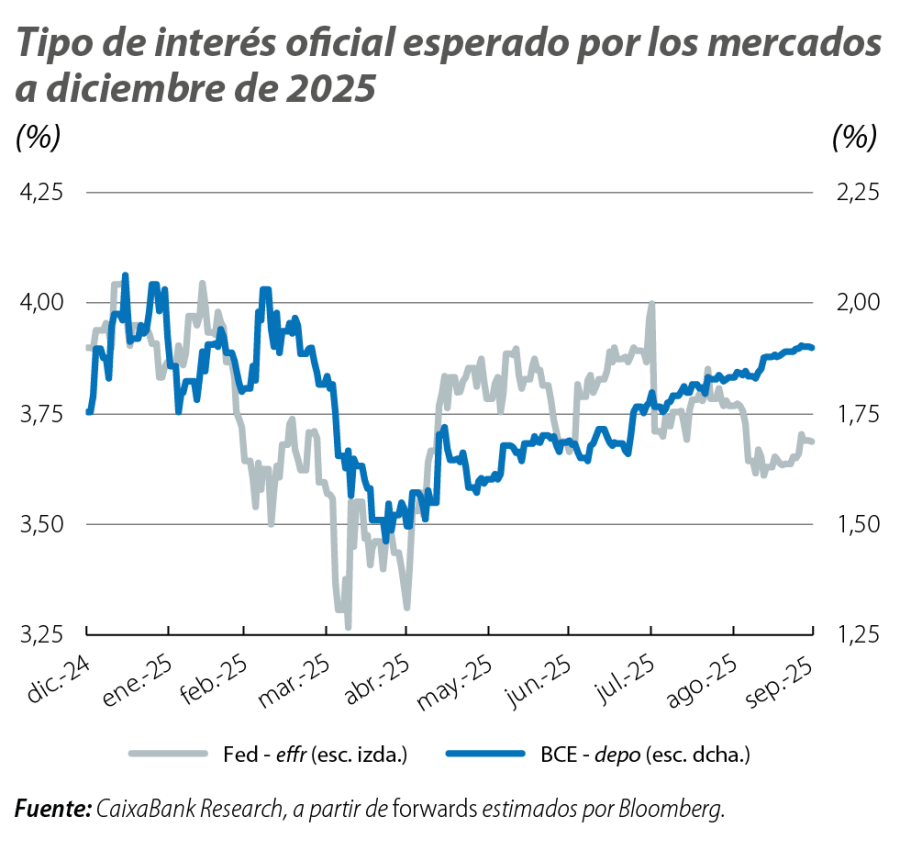

En este nuevo punto de partida, el escenario contará con el apoyo de unos precios de la energía contenidos, gracias a un mercado de petróleo que sigue exhibiendo un exceso de oferta2 y en el que se prevé un precio del Brent alrededor de los 65 dólares por barril, mientras que los futuros del gas apuntan a un precio del TTF europeo estable alrededor de los 35 euros/MWh. Asimismo, la política monetaria dejará de ejercer lastre. En la eurozona, el BCE tiene sus tipos de interés en un nivel neutral del 2,00%, donde ni estimula ni restringe la actividad. Tras bajarlos en 100 p. b. entre febrero y junio, todo (incluso la propia comunicación del banco central y las cotizaciones de los mercados) sugiere que, con la inflación en el objetivo, el BCE preferirá mantener los tipos en los niveles actuales y se guardará la opción de moverlos solo ante cambios significativos del escenario. Por su parte, la Fed ha reanudado las bajadas de tipos al constatar un enfriamiento en la creación de empleo3 y un impacto moderado y gradual de los aranceles sobre la inflación, exhibiendo una sensibilidad al equilibrio de datos de empleo/inflación que hace prever un ritmo de recortes progresivos en los próximos trimestres.4 Por otro lado, también se espera que la actividad internacional mantenga el apoyo de una economía china que, a pesar de los aranceles y su persistente crisis inmobiliaria y debilidad de demanda doméstica, ha exhibido capacidad de resistencia en las exportaciones y la industria y también ha visto cómo el consenso de analistas mejoraba sus expectativas.

- 2

En un contexto de aumentos de producción tanto de la OPEP+ (que ya ha recuperado 2,2 millones de barriles diarios de los retirados en 2023) como de los otros productores y de un crecimiento más moderado de la demanda (especialmente en China e India).

- 3

Esto no ha tensionado una tasa de paro que, aunque ha subido, sigue en cotas bajas, posiblemente reflejo de un enfriamiento del mercado laboral tanto por el lado de la demanda como de la oferta.

- 4

Prevemos cuatro recortes más hasta finales de 2026 (fed funds en el 3,50%-3,75% a diciembre de 2025 y 3,00%-3,25% a diciembre de 2026).

Así, nuestro escenario prevé que EE. UU. mantenga una actividad relativamente dinámica y que, con un enfriamiento «de normalización» del mercado laboral y espoleada por el tirón inversor relacionado con la IA y unas condiciones monetarias menos restrictivas, su PIB se acerque a crecimientos anuales del 2%. Esta mejora de perspectivas, sin embargo, sigue sujeta a riesgos bajistas, desde una inflación que se resiste al descenso final hacia el 2% hasta la digestión de unos déficits públicos que se prevén sostenidamente abultados, pasando por una transmisión de los aranceles a actividad e inflación que, hasta el momento, ha sido modesta.

En la eurozona, proyectamos un avance moderado de la actividad hacia crecimientos del PIB de un 0,2%-0,3% intertrimestral, empujados por la transmisión de la distensión monetaria ya realizada por el BCE, una reorientación de la política fiscal5 y una mejora de la confianza que podría espolear más el crecimiento si facilita que los hogares redirijan su elevada tasa de ahorro (15,2%) hacia el consumo. Por el lado del sector exterior, pese a la perspectiva de un euro más apreciado frente al dólar estado-unidense (1,20 dólares en 2026), el tipo de cambio real efectivo se ha mostrado más estable, lo que, sumado a unos aranceles frente a EE. UU. menores que en otras jurisdicciones, puede ayudar (en términos relativos) a proteger las exportaciones. Con todo, el crecimiento de la eurozona seguirá caracterizado por una notable heterogeneidad entre países, destacando el vigor del PIB español, las dificultades estructurales de la industria alemana y la anemia de una Francia con las cuentas públicas en el foco de los inversores.

- 5

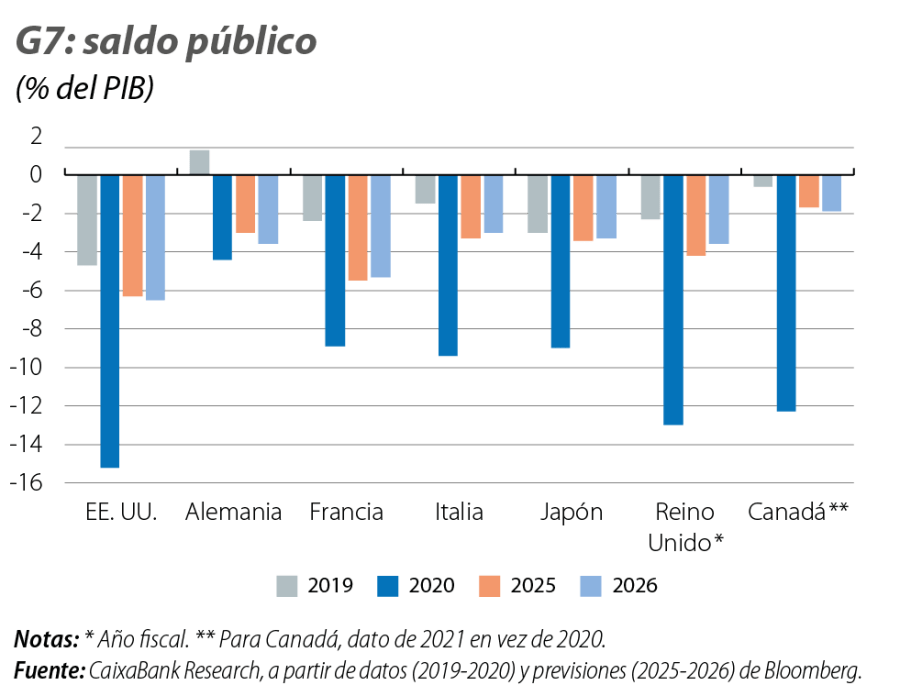

Especialmente en Alemania, donde los planes de gasto en infraestructura y defensa han llevado al Gobierno a proyectar un aumento del déficit federal desde el 1,1% del PIB en 2024 al 3,3% en 2025 y el 4,2% en 2026. En Francia, la fragmentación parlamentaria y las dificultades consiguientes para aprobar presupuestos hacen prever que la reducción del déficit (5,8% en 2024) sea muy gradual. En las otras dos grandes economías, Italia y España, se prevé una disminución del déficit moderada pero que ya lo situaría por debajo del 3% en 2026 y 2025, respectivamente.

En conjunto, la resistencia exhibida por la actividad económica internacional, la reducción de la incertidumbre y la mejora de las proyecciones de crecimiento dibujan una mejora del escenario más inmediato. Sin embargo, esto no significa que la economía mundial haya salido de la encrucijada. La reorganización de las políticas económicas y las estrategias geopolíticas sigue su curso hacia un mundo sujeto a las tensiones geopolíticas y los riesgos de disrupción en las cadenas de suministros globales, además de factores que pueden alimentar las turbulencias financieras (como el empeoramiento de las cuentas públicas o el deterioro de la calidad institucional en grandes economías).