El turisme espanyol encara un creixement més sostenible el 2026

El 2025, el turisme va consolidar la seva normalització després del rebot postpandèmia i va assolir nivells rècord d’activitat i de rendibilitat. Segons les nostres estimacions, el PIB turístic va créixer el 2,7% i, tot i moderar-se en relació amb el 6,0% del 2024, va propiciar una fase d’expansió amb uns ritmes més sostenibles i encara superiors als de la prepandèmia. El turisme internacional va tornar a marcar màxims històrics, amb 97 milions d’arribades (el +3,5%) i amb una despesa de 135.000 milions d’euros (el +7,0%), i va situar Espanya com a segona potència mundial tant en arribades (després de França) com en despesa (després dels EUA). El sector hoteler va mantenir nivells d’ocupació històrics i va millorar la rendibilitat, amb un dinamisme especial de les destinacions rurals en relació amb les tradicionals. Les perspectives continuen sent favorables: es preveu que el PIB turístic creixi entre el 2,5% i el 2,7% anual el 2026-2027, lleugerament per damunt del ritme de l’economia.

Normalització del sector després d’un cicle postpandèmia excepcional

L’economia espanyola va mantenir un dinamisme notable el 2025, amb un creixement del PIB al voltant del 3,0% interanual, que amb prou feines es modera en relació amb el 3,5% anotat el 2024. Aquesta normalització gradual del creixement es produeix en una fase del cicle marcada per la fortalesa de la demanda interna, que compensa la moderació de la demanda externa, i en un context en què la majoria de branques econòmiques creixen per damunt de la seva mitjana a llarg termini.1

En aquest context, el PIB turístic també s’ha alentit, amb un creixement del 2,8% interanual en el 3T, en relació amb el 4,8% del 3T 2024, en línia amb les nostres expectatives de normalització gradual després de l’extraordinari creixement registrat entre el 2022 i el 2024, impulsat per la fortíssima recuperació postpandèmia. Per al conjunt del 2025, estimem un avanç del 2,7%, en relació amb el 6,0% del 2024.

Les perspectives per als propers anys continuen sent positives. S’espera que l’elevat nivell d’estalvi i l’augment de la renda disponible de les llars sostinguin la demanda als principals mercats emissors. Les nostres estimacions apunten a un creixement del PIB turístic del 2,5% el 2026 i del 2,7% el 2027, ritmes comparables amb els del 2025 i que representen reprendre els nivells als quals hauria dut la senda d’expansió observada en el període 2018-2019, tal com es reflecteix al gràfic de la pàgina següent. Segons les nostres projeccions, el pes del sector assolirà el 2026 el 12,8% del PIB en relació amb el 12,6% del 2019, assolint el 12,9% el 2027.2

- 1

Per a una anàlisi més detallada del moment que travessa l’economia espanyola des del punt de vista dels seus sectors d’activitat, vegeu «L’economia espanyola, en expansió transversal», a l’Observatori Sectorial 2S 2025. Segons aquest informe, més del 70% dels sectors analitzats estan creixent per damunt de la seva mitjana a llarg termini.

- 2

Les projeccions del pes del PIB turístic incorporen el canvi en la sèrie històrica del Compte Satèl·lit del Turisme de l’INE. Abans d’aquest canvi, la previsió era del 13,1% per al 2026 i del 13,3% per al 2027.

El turisme internacional bat rècords a Espanya per tercer any consecutiu

El turisme internacional va tornar a marcar registres històrics el 2025. No obstant això, tal com hem anticipat, el ritme de creixement dels indicadors de demanda estrangera s’ha moderat després de diversos anys d’intens dinamisme.

En termes d’arribades, Espanya va rebre 91,5 milions de turistes internacionals entre el gener i el novembre, gairebé 3 milions més que en el mateix període de l’any anterior. La temporada d’estiu va ser especialment exitosa per al sector, i es va batre un nou rècord: només entre el juny i el setembre, van arribar 41,4 milions de turistes de l’estranger, uns 750.000 més que el 2024 i 3,8 milions més que el 2019. Així i tot, l’increment de les arribades es va moderar de manera significativa el 2025. Per al conjunt de l’any, estimem que les arribades creixeran el 3,5%, fins als 97 milions de turistes, en relació amb l’augment del 10% registrat el 2024.

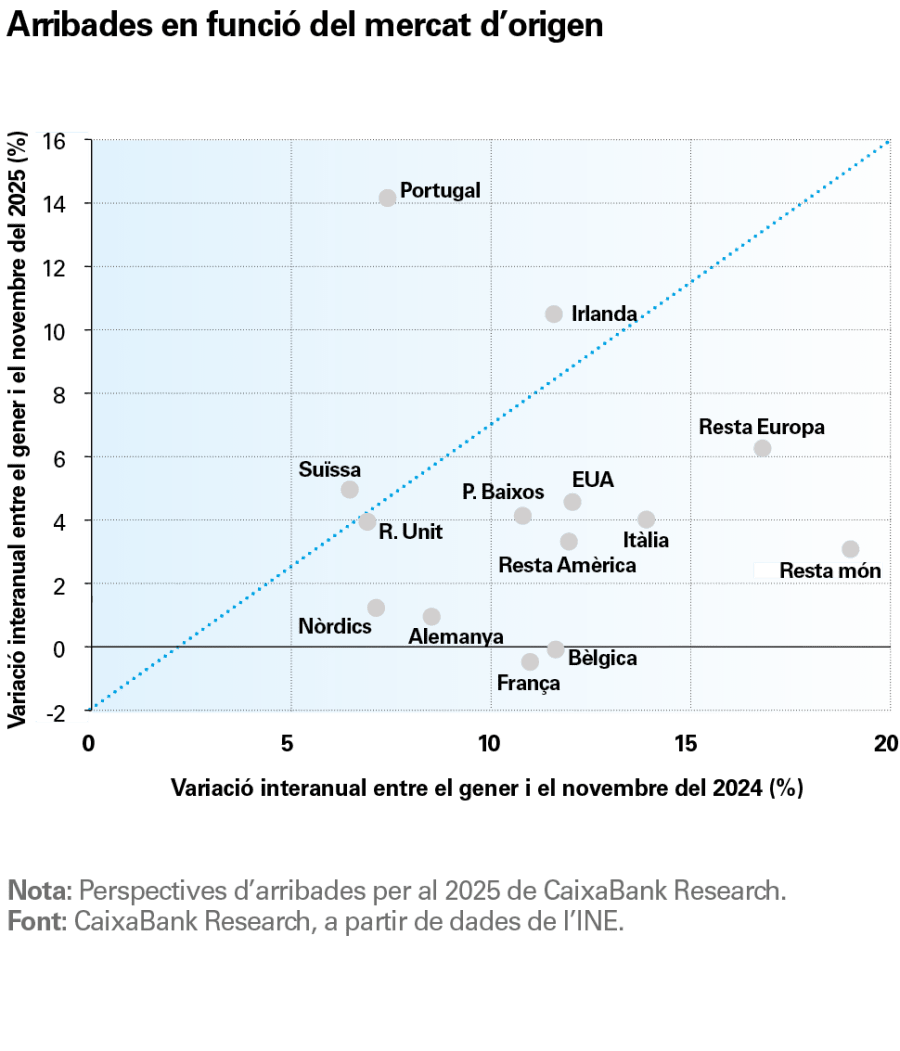

Per mercats d’origen, l’alentiment de les arribades és generalitzat, amb l’única excepció dels turistes portuguesos (el +14% interanual entre el gener i el novembre). A l’extrem oposat, els belgues i els francesos corregeixen a la baixa després dels creixements de dos dígits registrats el 2024. Per la seva banda, el turisme de llarga distància (categoritzat com «Resta del món» i «Resta d’Amèrica» al gràfic adjunt) també mostra un comportament feble, tot i que consolida els forts guanys de l’any anterior, quan va anotar increments pròxims al 20% en el cas de «Resta del món», que recull, principalment, el turista asiàtic. En qualsevol cas, convé recordar que tots els mercats, llevat dels nòrdics (i dels russos, pel context de la guerra a Ucraïna), es troben en màxims històrics d’arribades. El fet que l’alentiment sigui tan generalitzat suggereix que no és degut a factors externs concrets, sinó que, simplement, es normalitza l’expansió.

El creixement de les arribades de turistes estrangers es modera de forma generalitzada entre els mercats d’origen

La despesa mitjana per turista internacional es va apropar als 1.400 euros el 2025, el 3,2% més que el 2024

En termes de despesa, el sector va ingressar al voltant de 134.000 milions d’euros per part dels turistes estrangers en els 12 últims mesos fins al novembre, la qual cosa representa un creixement del 6,9% interanual, en relació amb el 17,5% del mateix període del 2024.

La despesa mitjana per persona3 es va apropar, de mitjana, als 1.400 euros fins al novembre, la qual cosa representa un increment del 3,2%, per sota del 5,7% registrat en el mateix període del 2024, però similar al comportament de la inflació turística (vegeu el gràfic de la pàgina següent). Aquest comportament es correspon amb unes estades lleugerament més curtes (7,1 dies de mitjana, 1 dècima menys que el 2024) i amb un avanç de la despesa diària per turista (195 euros) del 4,6%.

Segons l’indicador de despesa turística estrangera de CaixaBank Research, la major part de la feblesa es va concentrar en la partida d’allotjament (el –3,6% interanual fins al novembre), mentre que el comerç i l’oci (l’11,6%) i la restauració (el 14,5%) van continuar creixent amb força i van compensar aquesta menor despesa en allotjament.

- 3

La despesa mitjana per persona i viatge calculat per l'INE intenta capturar la despesa total dels viatgers, inclós el transport fins a Espanya.

El creixement de la despesa turística es desaccelera en línia amb la correcció de la inflació

Andalusia va liderar el creixement del turisme internacional a l’estiu del 2025

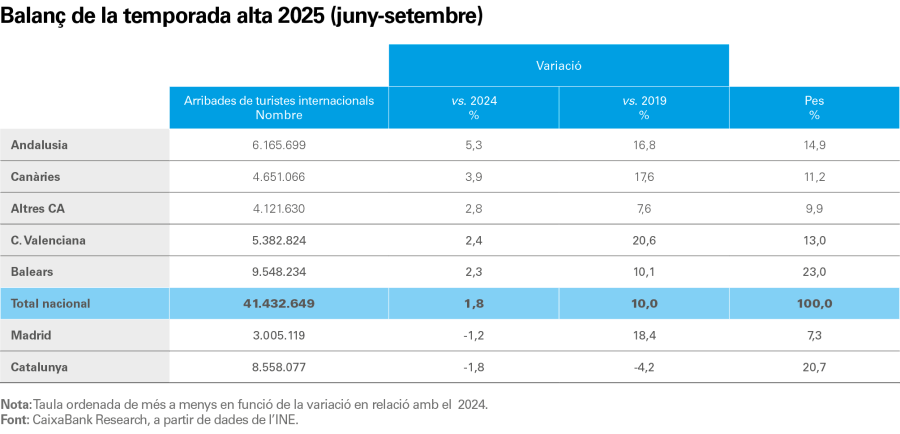

L’anàlisi de la temporada alta d’estiu permet extreure conclusions rellevants per regions. Totes les zones tradicionalment més atractives per al turisme internacional van superar les xifres del 2024 i van assolir nous màxims històrics, tot i que el ritme de creixement es va moderar després de les taxes de dos dígits registrades l’any anterior.

De totes les zones, Andalusia es consolida com la gran guanyadora: va ser la regió en què més es va incrementar l’arribada de turistes estrangers a l’estiu del 2025, amb 300.000 visitants addicionals, fins als 6,2 milions, i es va situar com la tercera regió més visitada després de les Balears i de Catalunya. En canvi, Catalunya va rebre 8,6 milions de turistes internacionals a l’estiu del 2025, per sota dels 8,7 milions del 2024 i dels 8,9 milions registrats el 2019. De fet, ha deixat de ser la regió més visitada durant la temporada estival i he cedit el lideratge a les Balears.

El turista espanyol torna a les destinacions internacionals

Pel que fa al comportament del turista resident, les tendències que es van començar a perfilar el 2024 es van consolidar el 2025 i revelen dues dinàmiques diferenciades. D’una banda, disminueix la seva presència a les destinacions nacionals, amb caigudes tant en el nombre de viatges (el –5,8% interanual) com en les pernoctacions (el –3,9%), les quals se situen, fins i tot, per sota dels nivells prepandèmia.4 La despesa total recula el 0,4% arran del descens dels viatgers, tot i que la despesa mitjana per persona creix el 5,6%. En canvi, els viatges a l’estranger per part dels espanyols mantenen una tendència expansiva: els desplaçaments augmenten el 4,7% i la despesa total, el 8,5%.

- 4

La dada de pernoctacions de l’enquesta de turisme resident de l’INE inclou tot tipus d’allotjament, no solament les pernoctacions hoteleres.

Comportament del turista resident el 2025

El sector hoteler manté els nivells d’ocupació, i la seva rendibilitat millora

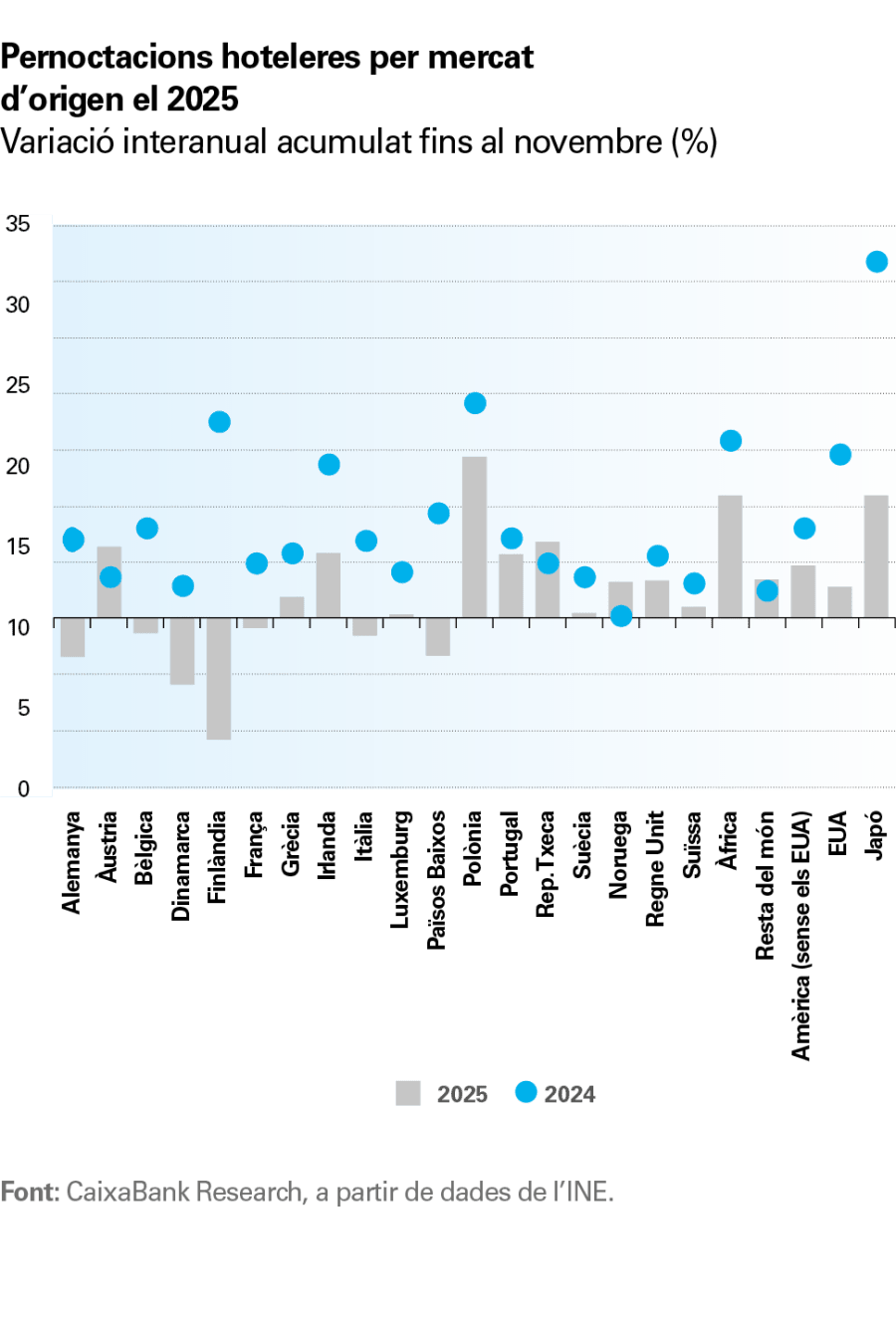

El 2025, les pernoctacions hoteleres s’han mantingut en nivells rècord, molt similars als del 2024, i han consolidat una demanda el 6% superior a la del període prepandèmia. No obstant això, el ritme de creixement s’ha moderat de manera notable: fins al novembre, les pernoctacions amb prou feines van augmentar el 0,9% interanual, en relació amb el 5,0% de l’any anterior. Aquesta desacceleració afecta tots els tipus de turista, tot i que és més intensa en el resident, que recula el 0,2%, mentre que el no resident creix l’1,5%. Per origen dels turistes estrangers, destaca el descens de les estades d’algunes nacionalitats que són claus per al sector, com els turistes francesos, alemanys i italians, que concentren el 20% del total d’estades.

Malgrat aquesta estabilització, l’ocupació es manté elevada i en màxims, al voltant del 70% al llarg de l’any i prop del 77% en els mesos d’estiu, i supera lleugerament l’excel·lent registre del 2024. A més a més, la rendibilitat del sector continua a l’alça: l’índex RevPAR va créixer el 6,4%, per damunt de la inflació, tot i que menys que el 2024 (el 9,8%).

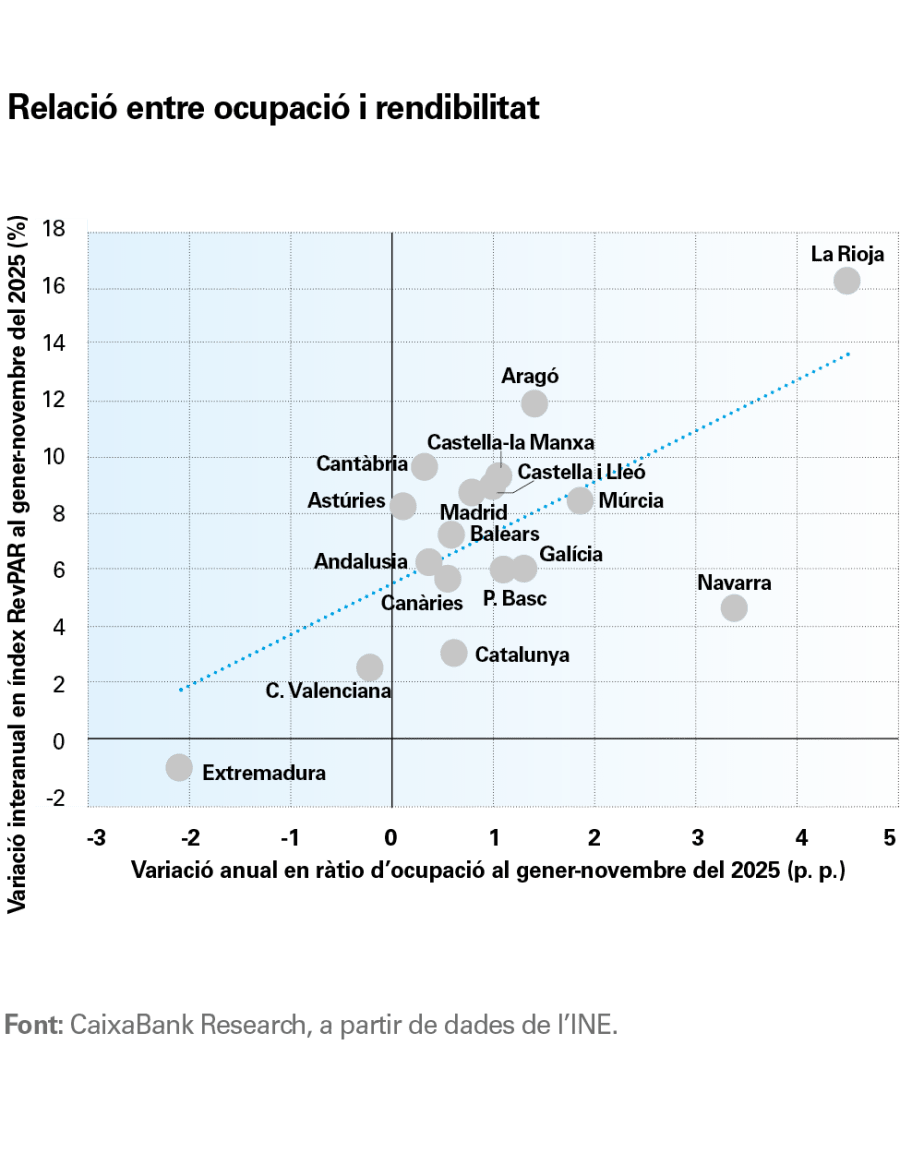

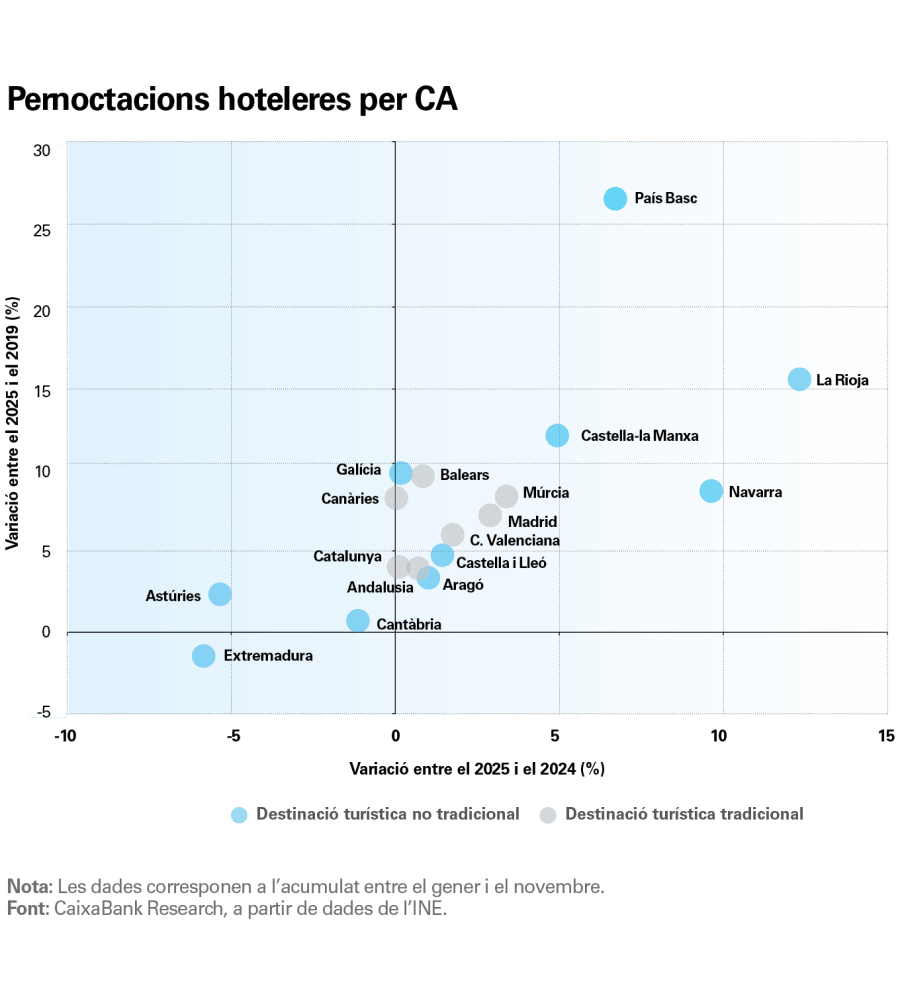

Per regions, l’ocupació hotelera va augmentar de forma generalitzada, llevat d’Extremadura i de la Comunitat Valenciana. Destaquen els forts increments en destinacions menys habituals per al turisme estranger, com La Rioja, Navarra o Galícia. Ara bé, fins a quin punt aquest increment de l’ocupació es tradueix en una millora de la rendibilitat hotelera? L’anàlisi conjunta d’ocupació i rendibilitat que es recull als gràfics de la pàgina següent mostra la relació positiva esperada: on puja l’ocupació, millora la rendibilitat. No obstant això, hi ha casos que mereixen atenció. En positiu figura La Rioja, que registra el major creixement tant en ocupació com en RevPAR. A l’extrem oposat, Extremadura i la Comunitat Valenciana registren descensos en ocupació i amb prou feines milloren en rendibilitat (a Extremadura, fins i tot cau). Navarra, amb un fort increment de l’ocupació –el segon més alt–, presenta, no obstant això, un augment en RevPAR relativament moderat.

Sector hoteler: la demanda no resident, l’ocupació i la rendibilitat continuen augmentant

Quines tendències turístiques postpandèmia perduren a Espanya cinc anys després?

Després de constatar la normalització del sector turístic després de la pandèmia, un dels interrogants naturals que cal plantejar-se és si les tendències que s’han vingut observant en els primers anys després del xoc de la COVID-19 s’han revertit o si, en canvi, s’han consolidat.

En primer lloc, el sector turístic ha mostrat una desestacionalització creixent de l’activitat al llarg de l’any després de l’esclat de la pandèmia.5 Els gràfics següents comparen per a cada mes de l’any les arribades de turistes i les ràtios d’ocupació el 2024 i el 2025 en relació amb el període prepandèmia. Com és habitual, els mesos de juny a setembre concentren el major volum, però s’observa que l’activitat fora de la temporada alta guanya pes. Tot i que aquesta tendència es va mantenir el 2025, no es pot dir que s’hagi accelerat en relació amb el 2024, sinó que el procés de desestacionalització del sector continua sent molt gradual.

- 5

La reducció de l’estacionalitat del sector és un procés gradual que s’ha observat des de fa dècades, però que sembla que s’ha accelerat en els últims anys. Per a una anàlisi en profunditat d’aquest procés i de les seves causes, vegeu l’article «Quins factors han contribuït a la desestacionalització de la despesa turística a Espanya?», a l’Informe Sectorial de Turisme 1S 2025.

Es manté la tendència a la desestacionalització de l’activitat turística a Espanya

Una de les tendències més destacades després de la pandèmia ha estat l’interès creixent per les destinacions no tradicionals, vinculades a l’anomenat turisme verd o rural, en relació amb les destinacions clàssiques de sol i platja, habitualment més massificades i que concentren la major part de l’oferta turística a Espanya.

Les tendències cap a una desestacionalització gradual de l’activitat turística i cap a la diversificació de les destinacions es mantenen

Finalment, una altra de les grans tendències postpandèmia ha estat l’auge del turisme de luxe al nostre país, la qual cosa el converteix en un segment estratègic per la seva elevada contribució a la despesa i per la seva capacitat per impulsar el valor afegit del sector. En aquest sentit, aquest informe conté l’article «Radiografia del turisme de luxe internacional a Espanya», on aprofundim en les característiques, en l’origen i en el comportament d’aquesta mena de turistes a partir de dades agregades i anonimitzades de pagaments amb targetes estrangeres als TPV de CaixaBank.