El sector exterior espanyol va sorprendre positivament el 2025

Malgrat que el complex entorn internacional del 2025 feia presagiar un fort deteriorament del saldo per compte corrent de l’economia espanyola, que venia mostrant superàvits ininterromputs des del 2012, el balanç ha estat millor del que es preveia, gràcies a factors favorables, com la contenció dels preus internacionals de l’energia i el dinamisme de les exportacions de serveis, sobretot, dels no turístics.

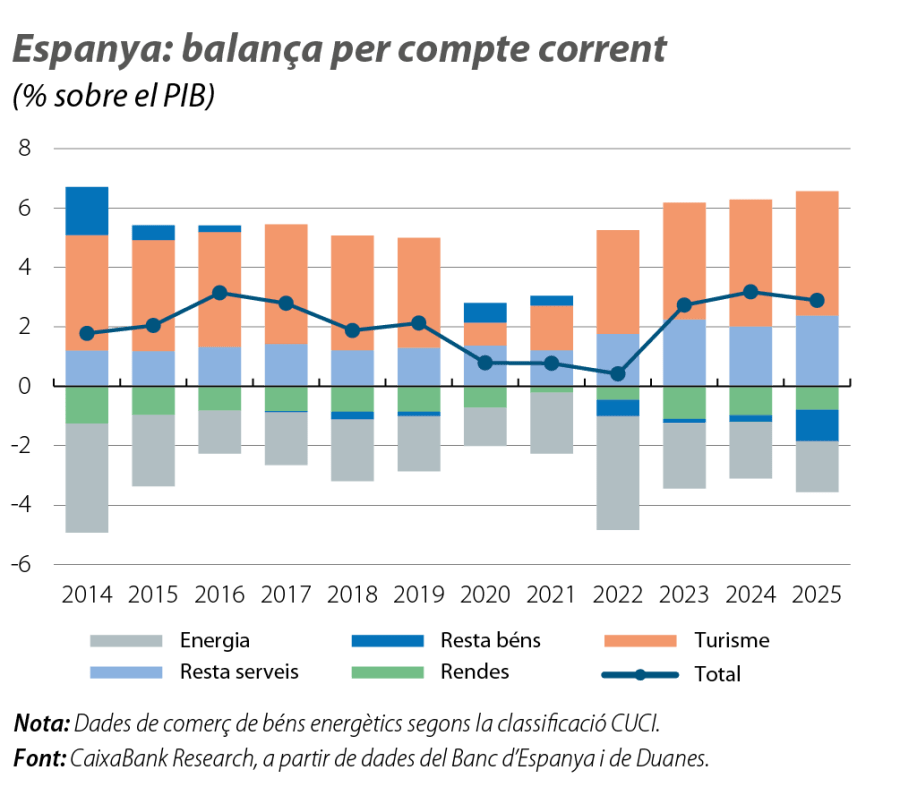

El complex entorn internacional del 2025 –marcat per l’enduriment de la política aranzelària dels EUA, per la desacceleració del comerç global i per un nivell d’incertesa elevat– feia presagiar un fort deteriorament del saldo per compte corrent de l’economia espanyola, que venia mostrant un comportament excel·lent amb superàvits ininterromputs des del 2012. Aquests factors ens van empènyer a revisar a la baixa, cap a la meitat del 2025, la previsió del superàvit del compte corrent fins al 2,3% del PIB. No obstant això, el balanç ha estat millor del que es preveia, gràcies a altres factors més favorables, com la contenció dels preus internacionals de l’energia i el dinamisme de les exportacions de serveis, tant dels turístics com, sobretot, dels no turístics. En conseqüència, el desgast de la balança per compte corrent va ser molt limitat i va llançar un superàvit del 2,9% del PIB, amb prou feines 3 dècimes menys que el registre històric del 2024.

Per partides, el 2025, el dèficit de la balança de rendes es va situar en el 0,8% del PIB, lleugerament per sota de l’anotat l’any anterior (l’1,0%), però molt similar a la mitjana registrada des del 2014. Aquesta balança, que presenta un dèficit crònic arran de la posició deutora de l’economia espanyola amb l’exterior,1 està vinculada, principalment, al pagament d’interessos i dividends als inversors estrangers (rendes primàries) i a les transferències corrents procedents de la UE, entre les quals destaquen els fons NGEU (rendes secundàries). Amb informació encara incompleta (gener-setembre), la intensa correcció del dèficit de les rendes primàries (el –0,2% del PIB vs. el –0,4% d’un any abans), arran de la caiguda dels tipus d’interès, contrasta amb l’estabilització del dèficit de les rendes secundàries (el –0,7% del PIB).

- 1

Vegeu el Focus «La balança de rendes es ressent de la pujada de tipus d’interès», a l’IM04/2024.

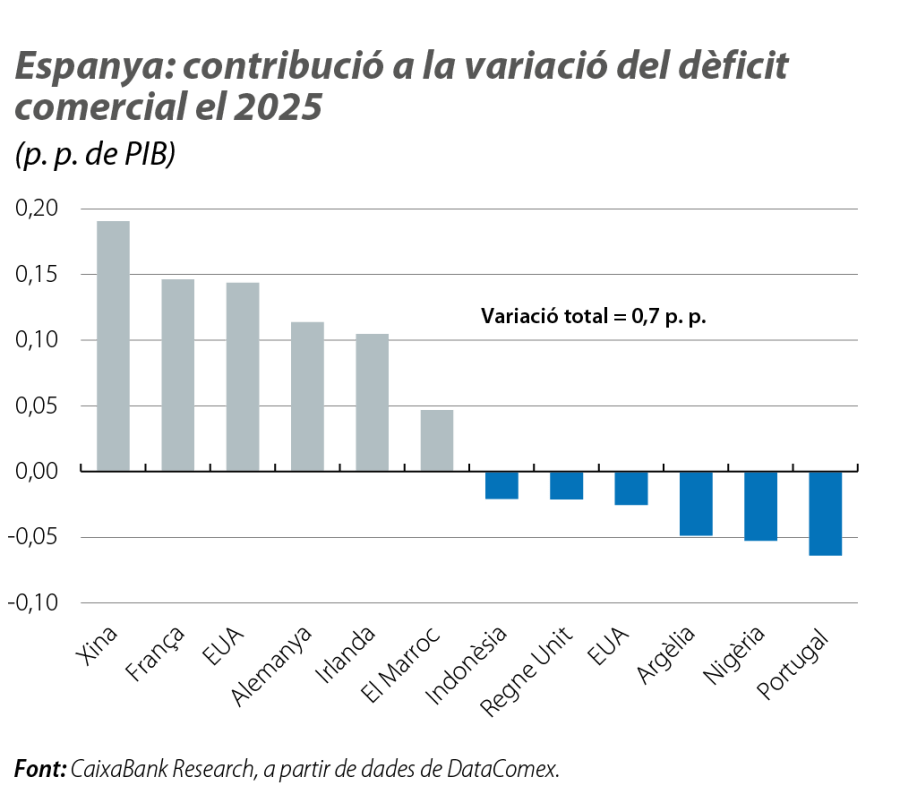

Pel que fa al dèficit comercial de béns, va augmentar amb força, fins al 2,8% del PIB (el 2,1% el 2024),2 llastat pel fort deteriorament del saldo de béns no energètics en un context caracteritzat per una demanda interna més dinàmica, que va impulsar les importacions, sobretot les de béns d’equipament, i per una desacceleració de la demanda externa, en línia amb l’escàs vigor de la zona de l’euro, la principal destinació de les nostres exportacions. També van contribuir al comportament menys favorable de les exportacions la fortalesa de l’euro (es va apreciar gairebé el 14% enfront del dòlar) i la major competència internacional, intensificada per les tensions aranzelàries globals i per les estratègies de diversificació de mercats. Tot això explica l’escàs creixement de les exportacions espanyoles no energètiques, amb prou feines l’1,8%, un ritme molt inferior al de les importacions (el 6,7%). En el cas de la balança energètica, el seu comportament va ser més favorable, i el seu dèficit tradicional va registrar una correcció intensa, en sintonia amb l’abaratiment de les importacions (el preu del barril de petroli Brent va caure el 18,6% en dòlars).

Un dels elements més destacats del panorama internacional del 2025 va ser l’augment dels aranzels per part dels EUA. L’exposició del sector exportador espanyol a l’economia nord-americana és reduïda (amb dades del 2024, les exportacions de béns espanyoles cap als EUA representen l’1,1% del PIB, en relació amb el 3,2% de la UE), la qual cosa ha esmorteït l’impacte directe.3 No obstant això, a la forta caiguda de les vendes als EUA (el –8,0%), sobretot d’olis, de productes químics i de derivats del petroli, s’afegeixen les vigoroses importacions (el +7,0%), impulsades, en els últims anys, per la partida energètica.4 Això comporta una notable ampliació del dèficit comercial amb els EUA, que, al seu torn, explica una part substancial del deteriorament del saldo comercial total (vegeu el segon gràfic).

- 2

Es tracta d’una estimació, ja que les dades de tancament del compte de béns de la balança de pagaments no es coneixeran fins al proper 24 de març. El saldo en termes de la balança de pagaments és lleugerament diferent del saldo en termes de duanes. Per a més informació sobre les diferències entre els dos saldos, vegeu el Focus «Excel·lents registres del sector exterior el 2024», a l’IM03/2025.

- 3

Per a més informació, vegeu l’article «Tensions aranzelàries i reconfiguració dels fluxos comercials: impacte a Espanya», a l’Observatori Sectorial 1S 2025.

- 4

Des de l’esclat de la guerra a Ucraïna, s’ha disparat la dependència del gas natural liquat nord-americà. Vegeu el Focus «La rellevància dels intercanvis comercials de béns entre Espanya i els EUA», a l’IM12/2024.

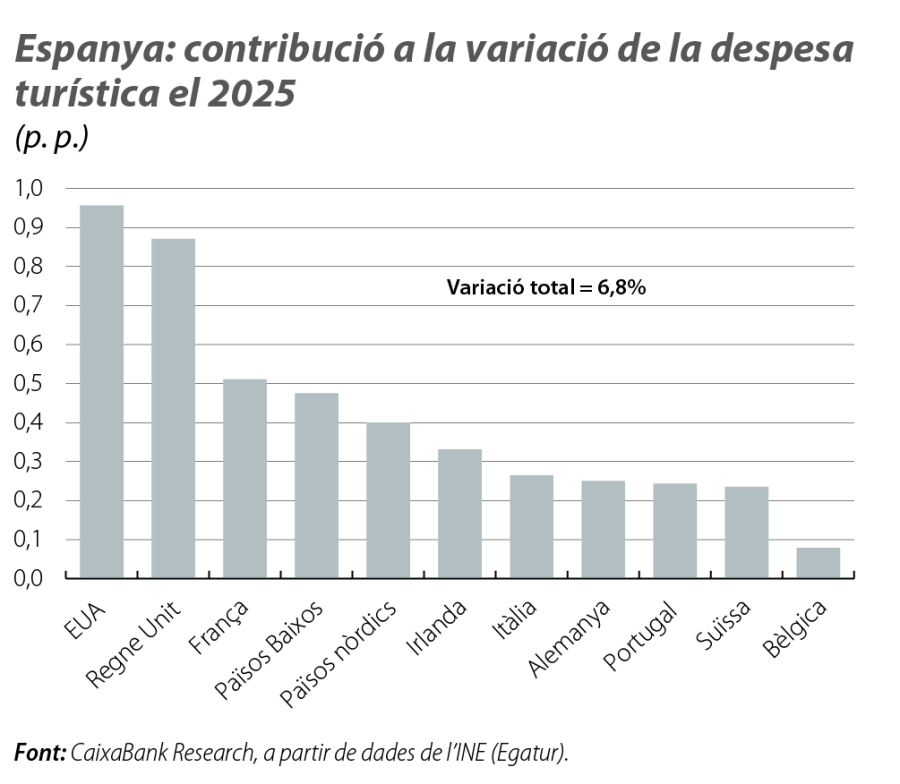

Quant a la balança de serveis, continua anotant superàvits rècord. D’una banda, el turisme va tornar a ser el motor de la balança corrent i va demostrar una gran resiliència malgrat la desacceleració econòmica global, amb un superàvit que es va mantenir molt a la vora dels màxims històrics (el 4,2% del PIB vs. el 4,3% anterior).5 De l’altra, la depreciació del dòlar enfront de l’euro no va reduir l’arribada de viatgers nord-americans, un dels mercats amb una despesa mitjana més elevada.6 Ben al contrari, va ser el mercat que més va contribuir al creixement de la despesa total i, dins els no europeus, el que més va aportar al creixement de l’entrada de turistes (vegeu el tercer gràfic).

Pel que fa als serveis no turístics, que han guanyant pes en el sector exterior espanyol en els últims anys, van mostrar un comportament millor del que s’esperava. Activitats com transport, serveis financers, consultoria i serveis digitals van registrar una evolució molt positiva, afavorida per l’externalització creixent de les empreses europees i per la consolidació d’Espanya com a pol de serveis corporatius avançats. Aquest dinamisme va permetre incrementar 4 dècimes el superàvit d’aquesta subbalança, fins al 2,4% del PIB, la qual cosa representa un nou màxim històric. Amb dades fins al setembre, les exportacions creixen el doble que les importacions (el 15,4% interanual vs. el 7,7%), de manera que el superàvit es dispara el 33,0% interanual. Per tipus de servei, només la propietat intel·lectual i les assegurances i pensions registren dèficits, mentre que destaca la notable millora del superàvit del transport.

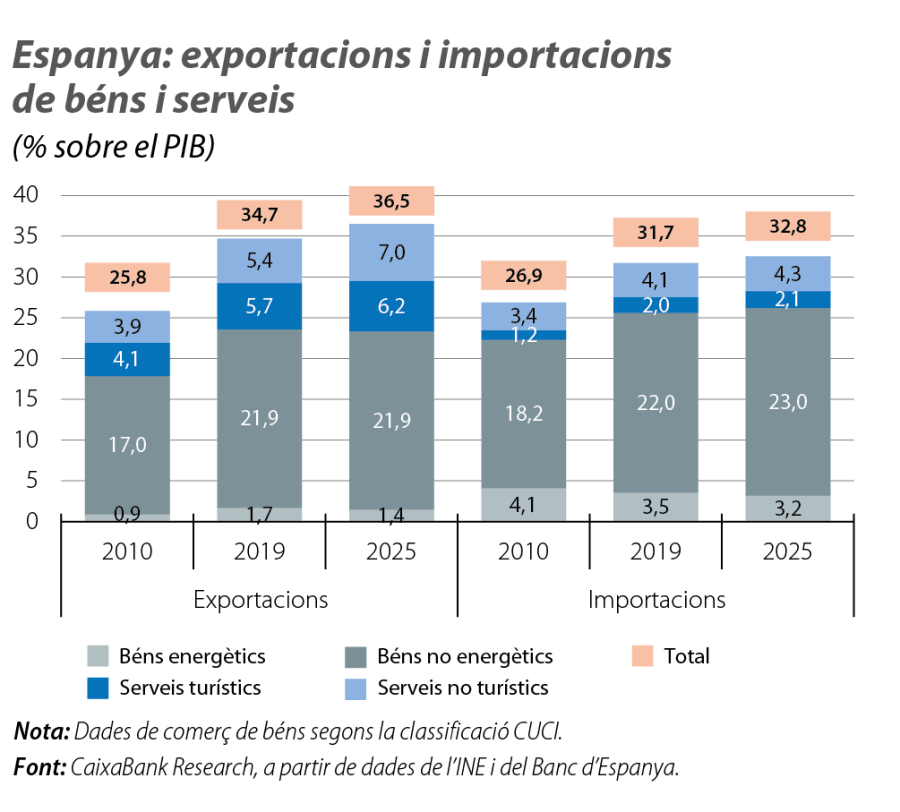

En definitiva, les dades del 2025 reforcen el diagnòstic d’un sector exportador espanyol robust. Amb una mirada a llarg termini, la mitjana del superàvit per compte corrent entre el 2023 i el 2025 es va situar 0,6 p. p. per damunt de la mitjana del 2017-2019. El notable augment, en les últimes dècades, del pes de les exportacions de béns no energètics i de serveis –turístics i no turístics– (vegeu l’últim gràfic) reflecteix una diversificació creixent del sector exterior. En aquest context, i com es detalla al Focus «Les exportacions espanyoles davant els desafiaments per a la seva competitivitat», d’aquest mateix informe, sembla que l’empitjorament del saldo de béns no energètics d’enguany s’explica, en especial, per la feblesa dels nostres principals socis comercials i per l’avanç de les importacions vinculat al repunt inversor, més que per un deteriorament de la competitivitat.