L’economia espanyola el 2026

L’escenari de previsions de CaixaBank Research per a l’economia espanyola, tancat abans de l’esclat de la guerra a l’Iran, contempla un creixement dinàmic el 2026, tot i que més moderat que el dels últims anys. La demanda interna i, en especial, el consum privat i la inversió van iniciar l’any amb prou bases per créixer amb força i continuar liderant la recuperació. No obstant això, l’esclat del conflicte al Pròxim Orient obre un nou capítol d’incertesa econòmica i política a nivell global.

Les conseqüències econòmiques d’aquest conflicte dependran del seu abast regional i de la seva durada, així com del dany que pateixin les infraestructures energètiques de la zona. En aquest sentit, encara és aviat per valorar l’impacte que pot tenir per a l’economia espanyola. A l’hora de tancar aquest informe, el repunt dels preus de l’energia ha estat notable, però els mercats descompten que podria ser transitori; el repunt de les expectatives d’inflació també ha estat moderat, i les primes de risc sobirà continuen en nivells relativament baixos. Aquests són alguns dels canals a través dels quals l’economia espanyola es podria veure afectada, de manera que, en els propers mesos, caldrà seguir-ne de prop l’evolució.

L’economia va tancar el 2025 amb bon peu

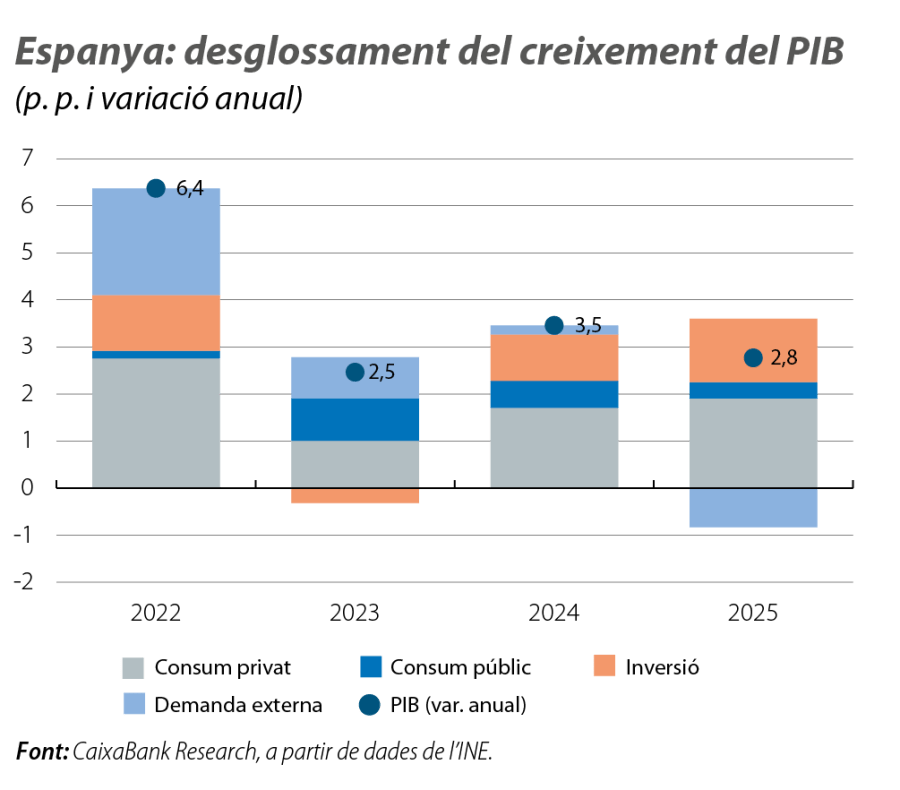

El 2025 va ser un bon any per a l’economia espanyola. Malgrat els desafiaments aranzelaris, el PIB va avançar un destacable 2,8%, gairebé el doble que l’1,5% del conjunt de la zona de l’euro. La composició del creixement va confirmar el viratge de les fonts de creixement. La demanda interna i, en especial, el consum privat i la inversió van ser els motors de l’expansió, mentre que la demanda externa neta va restar creixement per primera vegada en anys (vegeu el gràfic). Aquesta aportació negativa no implica una pèrdua de competitivitat –com ho expliquem al Focus «Les exportacions espanyoles davant els desafiaments per a la seva competitivitat», en aquest mateix Informe Mensual–, sinó que reflecteix l’avanç feble del nostre principal soci comercial, el gir proteccionista dels EUA i el fort augment de les importacions vinculades a la inversió i, en menor mesura, al consum.

El creixement del 4T 2025 va ser millor del que s’esperava: el PIB va avançar el 0,8% intertrimestral i va superar la previsió inicial del 0,5%. De la mateixa manera que en el conjunt de l’any, l’impuls va venir del consum privat i de la inversió, mentre que el sector exterior va restar creixement malgrat l’avanç de les exportacions. Aquesta sorpresa positiva situa l’economia espanyola en un punt de partida millor per encarar l’any 2026 i afegeix 0,2 p. p. a la previsió de creixement anual de manera mecànica per l’anomenat efecte arrossegament.

Després del bon tancament del 2025, els indicadors d’activitat, d’ocupació i de consum disponibles per al 2026 presenten un perfil més irregular. Les primeres dades d’afiliació a la Seguretat Social i els índexs PMI mostren una certa moderació en relació amb el trimestre anterior, a causa, en part, de les disrupcions provocades pel mal temps. L’indicador de consum de CaixaBank Research també presenta una pèrdua temporal d’impuls a causa del mal temps: al gener, va créixer el 4,0% interanual, un registre molt similar al del 2025; en les dues primeres setmanes de febrer, el ritme d’avanç es va reduir per sota de l’1%, però les últimes dades ja apunten a una certa recuperació. L’escenari de previsions contempla un creixement del 0,5% en el 1T 2026, però de forma coherent amb aquest panorama els riscos s’han anat desplaçant a la baixa.

Supòsits subjacents a l’escenari

L’economia espanyola s’ha beneficiat de diverses dinàmiques que es podrien mantenir en el temps i continuar impulsant l’activitat. La població va créixer l’1,0% el 2025, molt per damunt del ritme mitjà del 0,4% registrat entre el 2014 i el 2019, gràcies, sobretot, als fluxos d’immigració. Malgrat que aquests fluxos es podrien moderar, és probable que continuïn sostenint el creixement demogràfic en els propers anys.

El mercat laboral ha aconseguit absorbir l’augment de població, i la taxa d’ocupació –ocupats sobre la població més gran de 16 anys– va continuar creixent: va passar del 52,1% del 2024 al 52,8% el 2025. El nostre escenari assumeix que aquesta tendència es mantindrà en els propers trimestres, ja que no observem senyals clars de tensionament. Una prova d’això és que l’indicador salarial de CaixaBank Research mostra que els salaris del sector privat van créixer, de mitjana, el 2,7% el 2025, per sota del 3,3% registrat el 2024, la qual cosa suggereix l’absència de pressions salarials generalitzades.

A més a més, el 2025, es va iniciar un potent cicle inversor, en especial en béns d’equipament. Aquest tipus de cicle sol mostrar una persistència elevada, de manera que, mentre les condicions macrofinanceres continuïn sent acomodatícies i la incertesa no augmenti de manera persistent, la inversió podria mantenir un cert dinamisme en els propers anys.

En el pla internacional, la principal incògnita és el preu de l’energia. Abans de l’esclat del conflicte, anticipàvem una moderació gradual. En els primers compassos del conflicte, el preu del Brent i del gas natural han repuntat de manera notable. Malgrat que es tracta d’augments significatius, ara com ara són inferiors als registrats el 2022. Si aquests repunts es mantenen durant un període limitat, el seu impacte sobre el creixement i la inflació seria delimitat, de tot just algunes dècimes. Sota aquest supòsit, la pertorbació inflacionista seria temporal i el BCE podria mantenir els tipus d’interès en els nivells actuals. No obstant això, la incertesa és especialment elevada en aquesta dimensió.

En relació amb els mercats exteriors, l’escenari de previsions se sustenta en la hipòtesi d’un creixement moderat de les principals destinacions d’exportació, al voltant del 2% el 2026 (el 2,8% el 2025, el 4,3% entre el 2017 i el 2019), però podria ser inferior en funció de com evolucioni el conflicte al Pròxim Orient.1 Per tant, és probable que les exportacions espanyoles continuïn avançant a un ritme contingut.

- 1

Per a més informació sobre el càlcul dels mercats d’exportació, vegeu l’article «Com afectarà l’economia espanyola el comportament dels seus principals mercats d’exportació?», a l’IM11/2025.

Escenari de previsions

L’escenari de previsions assumeix que, el 2026, l’economia espanyola mantindrà una bona part de les dinàmiques que van marcar el 2025, tot i que, en funció de l’evolució del conflicte a l’Iran, es podrien veure més o menys afectades. En principi, la demanda interna –sostinguda pel consum i per la inversió– podria continuar sent el principal motor del creixement. En canvi, s’espera que les exportacions mantinguin un paper més discret a causa de la feblesa del comerç global. Al mateix temps, l’avanç previst de les importacions per atendre la demanda interna faria que la demanda externa resti creixement. Després del 2,8% registrat el 2025, l’escenari preveu que el PIB creixi el 2,4% el 2026 i el 2,0% el 2027.

El consum privat podria comptar amb el suport de les baixades de tipus d’interès, del creixement demogràfic impulsat per la immigració, de la solidesa del mercat laboral i de la reducció gradual de la taxa d’estalvi. Per la seva banda, la inversió també es podria beneficiar d’uns tipus d’interès més baixos i del suport continuat dels fons NGEU. Aquest 2026 és un any clau per a aquests fons, ja que és l’últim any de vigència, i el nostre escenari suposa que s’aconseguirà executar la totalitat abans de la data límit, la qual cosa implicaria una lleugera acceleració del ritme d’execució. Si, entre el 2023 i el 2025, es van executar, de mitjana, uns 15.000 milions anuals, el 2026, s’assumeix que se n’executaran uns 16.000 milions. Per components, es contempla un major impuls de la inversió residencial, mentre que s’espera que la inversió en equipament creixi a un ritme més moderat.

D’altra banda, l’escenari contempla una moderació de la inflació fins a cotes pròximes al 2,4%, en relació amb el 2,7% del 2025. No obstant això, el repunt dels preus de l’energia arran del conflicte al Pròxim Orient introdueix riscos a l’alça en aquest sentit. Més enllà dels dubtes sobre la futura evolució del component energètic, cal notar la resistència dels preus dels serveis a moderar-se i una certa reactivació de les pressions dels preus dels aliments.

La incertesa que envolta les previsions del mercat laboral també és elevada. Va tancar el 2025 amb un to molt sòlid, fins i tot accelerant el ritme de creixement en el tram final de l’any. En aquest context, el creixement de l’ocupació ha arrencat el 2026 amb unes perspectives relativament favorables, i així ho reflecteix el nostre escenari de previsions, que contempla un creixement de l’ocupació del 2,3% enguany i una reducció de la taxa d’atur fins al 9,8%. Però també en aquest àmbit es podria notar l’impacte de la guerra al Pròxim Orient si afecta els preus de l’energia, el comerç global o les condicions financeres.

En definitiva, l’economia espanyola ha arrencat l’any amb prou bases per continuar creixent de manera notable, però l’esclat de la guerra a l’Iran fa que torni a ser molt difícil qualsevol exercici de previsions. En funció de la durada, de la intensitat i de l’abast geogràfic del conflicte, l’impacte serà més o menys intens. Per anar-lo calibrant, en els propers mesos, caldrà seguir de prop la magnitud i la persistència esperades del repunt dels preus de l’energia i les potencials afectacions en els fluxos comercials globals, així com la resistència de les condicions financeres.