L’enlairament de la inversió, clau per consolidar el creixement de l’economia espanyola

En aquest article, analitzem els factors que expliquen el comportament recent de la inversió a Espanya, i ho fem comparant el cicle inversor actual amb l’anterior (2014-2019) i contrastant la situació espanyola amb la dels seus principals socis de la zona de l’euro.

La inversió és un component clau per al creixement a llarg termini i per a la competitivitat de qualsevol economia, però també és un dels més procíclics i volàtils, amb una elevada sensibilitat a les condicions de finançament, als xocs externs o a les alteracions en la confiança dels agents o en la demanda. Després de la pandèmia, la inversió a Espanya va mostrar una senda de recuperació més endarrerida que altres components de la demanda. Els motors del creixement van ser el consum públic i les exportacions netes, mentre que la inversió no va recuperar els nivells prepandèmia fins al 1T 2023, un any després que el PIB, i la seva contribució relativa al creixement es va reduir sensiblement: entre el 2021 i el 2025, va explicar el 21,3% del creixement anual mitjà del PIB, en relació amb el 35% del cicle expansiu anterior (2014-2019). Tot seguit, analitzem els factors que expliquen el comportament recent de la inversió, i ho fem comparant el cicle inversor actual amb l’anterior (2014-2019) i contrastant la situació espanyola amb la dels seus principals socis de la zona de l’euro.

El cicle anterior a l’esclat de la pandèmia es va enfrontar a un entorn amb pocs ensurts i va comptar amb el vent de cua financer (liquiditat i tipus d’interès baixos), amb la recuperació de l’activitat i de l’ocupació després de la crisi financera del 2008-2013, amb la millora de la posició financera empresarial i amb una normalització progressiva del sector immobiliari. En canvi, el cicle postpandèmia va patir una successió de xocs exògens que van sacsejar l’escenari econòmic europeu, primer amb disrupcions en les cadenes globals de subministraments i després amb la crisi energètica derivada de la guerra a Ucraïna, amb el consegüent efecte sobre la inflació i amb el ràpid enduriment de la política monetària, que va reduir la capacitat d’inversió de les empreses i de les llars.

Malgrat les dificultats, les dades del 2025 ja apuntaven a una reactivació de la inversió, en línia amb la recuperació de la demanda i de la confiança empresarial, i en un context caracteritzat per unes condicions financeres favorables i per l’impuls procedent dels fons NGEU. No obstant això, la guerra al Pròxim Orient augmenta la incertesa i pot condicionar l’evolució de la inversió.1 Pel que fa als fons NGEU, el seu paper ha estat molt rellevant, ja que han sostingut tant la inversió pública com una part de la privada: una proporció significativa d’empreses reconeixen que no haurien dut a terme les seves inversions sense aquest suport.2

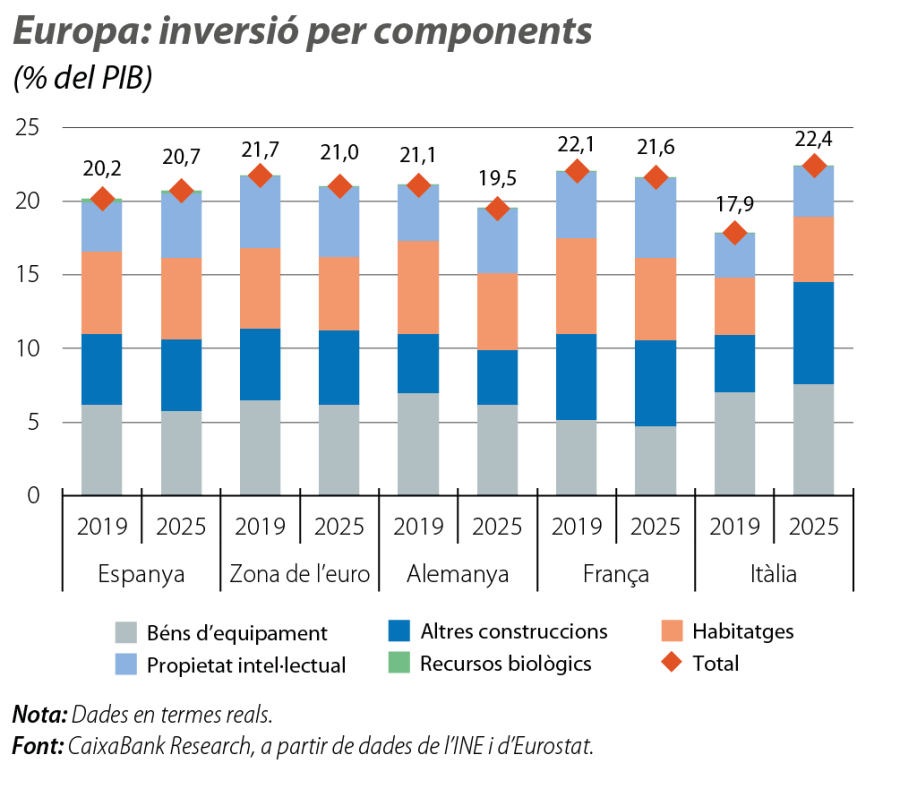

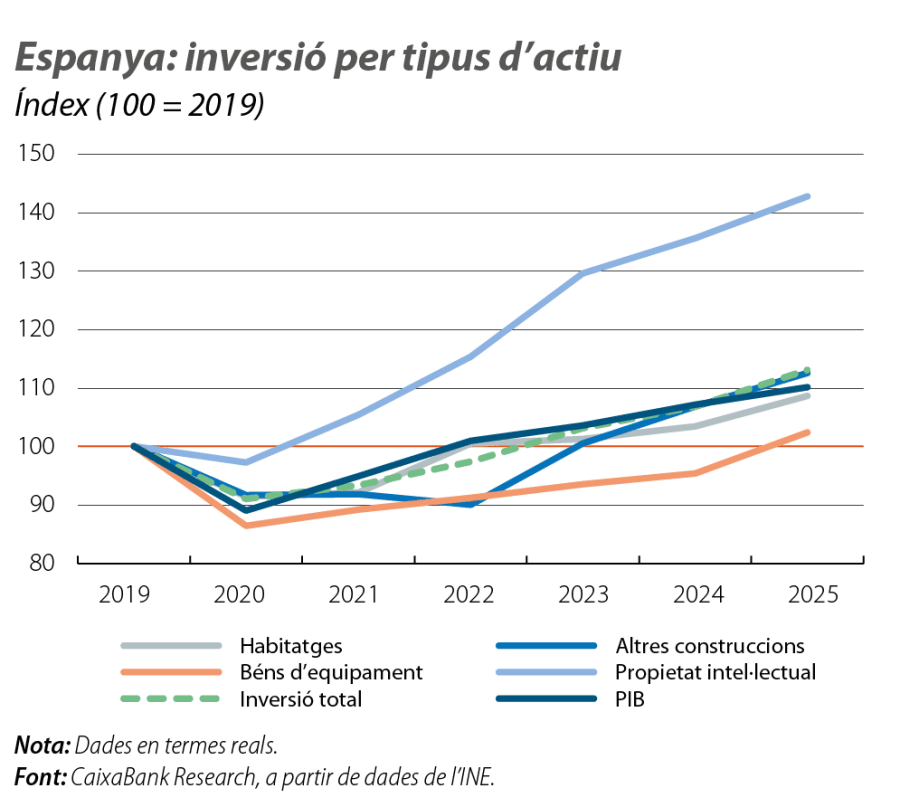

Per tipus d’actiu, des del 2019, el comportament de la inversió mostra una marcada heterogeneïtat (vegeu el primer gràfic). D’una banda, la inversió en actius tecnològics i intangibles (R+D, software, concessions, patents, llicències, etc.) és el segment que ha mantingut una dinàmica més positiva, amb un creixement extraordinari, superior al 40% des del 2019, impulsat pel procés de digitalització de les empreses i amb el suport dels fons europeus cap a la transició digital. Aquest fort creixement ha permès que la inversió en aquesta tipologia d’actius guanyi pes sobre el PIB i hagi passat del 3,4% el 2019 al 4,0% el 2025. Aquesta dinàmica, extensible a tota la zona de l’euro, és clau per millorar la capacitat de transformació del teixit productiu i per accelerar la convergència amb els països líders en innovació.

- 1

Vegeu el Focus «L’economia espanyola el 2026», a l’IM03/2026.

- 2

Banc d’Espanya (2025), «La debilidad de la inversión empresarial en España tras la pandemia: un análisis basado en la EBAE», Boletín Económico, 2025/T1.

En canvi, la inversió en béns d’equipament és la més endarrerida, ja que no va recuperar els nivells prepandèmia fins al final del 2024, afectada inicialment per l’atonia de la demanda interna i per la incertesa sobre el futur econòmic. Dins aquesta categoria, s’observen diferències clares per segments: enfront de la feblesa prolongada de la inversió en material de transport –el 2025 encara es trobava el 17% per sota dels nivells del 2019–, reflex de colls d’ampolla passats, de la transició tecnològica i de la cautela empresarial, la inversió en la resta de maquinària presenta un perfil més resilient i, el 2025, es va situar el 12,1% per damunt del nivell del 2019.

Pel que fa a la inversió en construcció, els seus dos segments –habitatge3 i no residencial– s’han recuperat en línia amb el PIB, aquest últim impulsat per les infraestructures públiques. En tot cas, el sector constructor s’enfronta a alguns condicionants, com l’encariment dels materials i el repunt dels tipus d’interès.

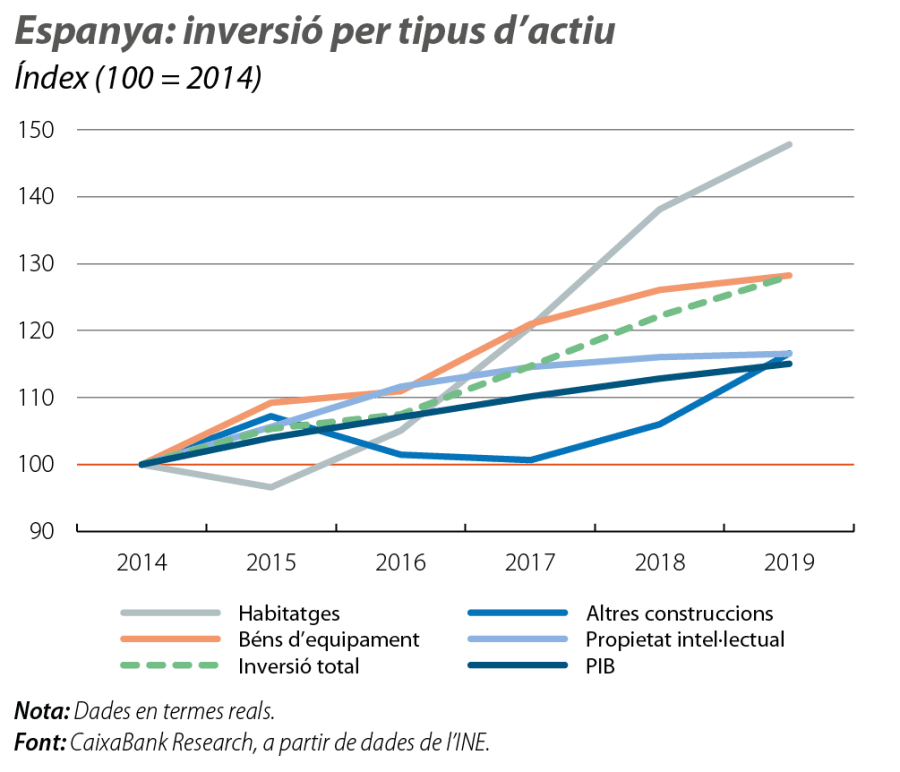

Si comparem les dades amb les del cicle anterior (vegeu el segon gràfic), s’observen certes diferències en el comportament de la inversió. L’evolució també va ser heterogènia per components, però el protagonisme va correspondre al segment de la construcció, fonamentalment la d’habitatge, que va créixer el 47,8% entre el 2014 i el 2019, un ritme que triplica amb escreix l’anotat pel PIB (el 15,0%). En conseqüència, la inversió residencial va guanyar 1,2 punts en termes de PIB en aquest període, fins al 5,6%. En canvi, el creixement de la inversió en actius intangibles va ser més modest (el 16,5%). En aquest últim cas, el seu pes en el PIB es va mantenir estable (amb prou feines va augmentar

1 dècima, fins al 3,4%).

- 3

Malgrat que la inversió en habitatge ha presentat un comportament més positiu que altres segments, com el d’inversió en equipament, ha estat insuficient per corregir el desequilibri entre l’oferta i la demanda existent al sector immobiliari. Per a més informació sobre el dèficit d’habitatge a Espanya, vegeu «Falta habitatge nou on més es necessita: un dèficit creixent i geogràficament molt concentrat», inclòs a l’Informe Sectorial Immobiliari 1S 2026.

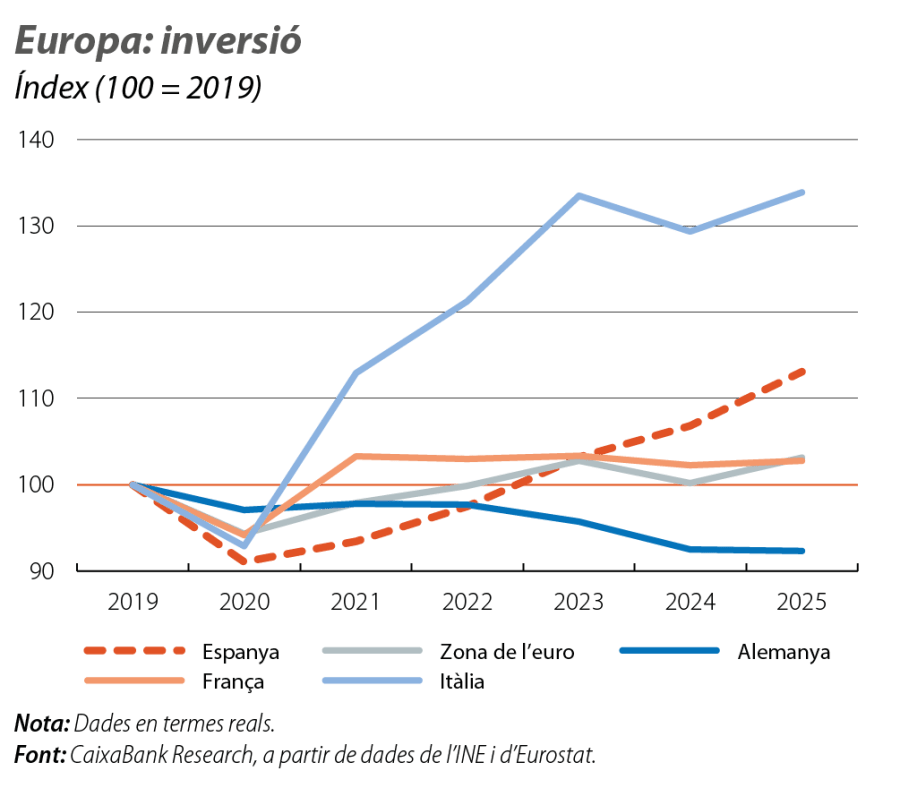

En relació amb els nostres socis europeus, Espanya presenta una recuperació de la inversió molt més intensa, amb un creixement acumulat del 13,1% des del 2019, 10 punts més que al conjunt de la zona de l’euro (vegeu el tercer gràfic). En conseqüència, la taxa d’inversió –entesa com el percentatge d’inversió sobre el PIB– creix mig punt fins al 20,7%, de manera que la bretxa amb la mitjana europea es redueix sensiblement, tot just fins a les 3 dècimes, tal com s’observa al quart gràfic. Entre les principals economies de la zona de l’euro, l’evolució és desigual, amb Espanya en una posició intermèdia. Al costat positiu, destaca clarament Itàlia, amb un creixement pròxim al 34%, que s’explica, principalment, pel segment de la construcció, gràcies als incentius fiscals (Superbonus, Transizione 4.0) i a la ràpida execució dels fons europeus, la qual cosa ha incrementat la seva taxa d’inversió fins al 22,4%, gairebé 5 punts més que el 2019.

En canvi, a Alemanya, la inversió registra un descens del 7,7% i situa el seu pes en el PIB per sota del 20%, de manera que és un dels principals llastos estructurals del seu creixement recent. Destaca el deteriorament de la inversió en béns d’equipament, afectada per la desacceleració industrial,

per la crisi energètica, per la menor demanda externa i per l’elevada exposició a la Xina, així com en construcció, a conseqüència de les regles fiscals i de la menor inversió en infraestructures. Per la seva banda, França presenta un comportament més estable, amb un creixement i amb una taxa d’inversió similars a la mitjana (el 2,8% i el 21,6%, respectivament), gràcies, en part, a les polítiques industrials i fiscals, que han esmorteït els xocs patits.

En conclusió, en el cicle postpandèmia, la composició de la inversió ha mostrat un perfil diferent al del període 2014-2019. Els actius intangibles han guanyat protagonisme, mentre que l’ha perdut la inversió en béns d’equipament i en construcció. En l’agregat, Espanya ha mostrat, des del 2019, un dinamisme inversor superior al de la zona de l’euro, la qual cosa li ha permès reduir la bretxa amb la mitjana europea. De cara al 2026, el manteniment d’unes condicions financeres favorables i el suport dels fons NGEU són un suport rellevant, tot i que l’entorn geopolític pot condicionar unes perspectives que, al començament de l’any, eren més favorables.