Benestar de les llars europees: més dependència pública enfront d’una inflació més elevada

Entre el 2013 i el 2019, la recuperació posterior a les crisis financera i sobirana va permetre avanços graduals però sostinguts en la capacitat adquisitiva de les famílies, amb el suport de la millora de l’ocupació i en un entorn d’inflació continguda. Amb la pandèmia, aquesta dinàmica es va veure alterada, i, malgrat que la renda nominal i el mercat laboral van mostrar resiliència, el xoc inflacionista intensificat després de la invasió d’Ucraïna va erosionar el poder de compra i va tensionar el benestar de les llars, amb un impacte particularment sever sobre les llars de renda baixa. En aquest context, el consum efectiu real de les llars per capita –un indicador ampli de benestar material, que incorpora tant la despesa privada com els béns i els serveis individuals proveïts pel sector públic– permet analitzar com han evolucionat les condicions de vida de les llars europees abans i després de la pandèmia, així com el paper de la redistribució pública.

De la recuperació postcrisi al xoc inflacionista

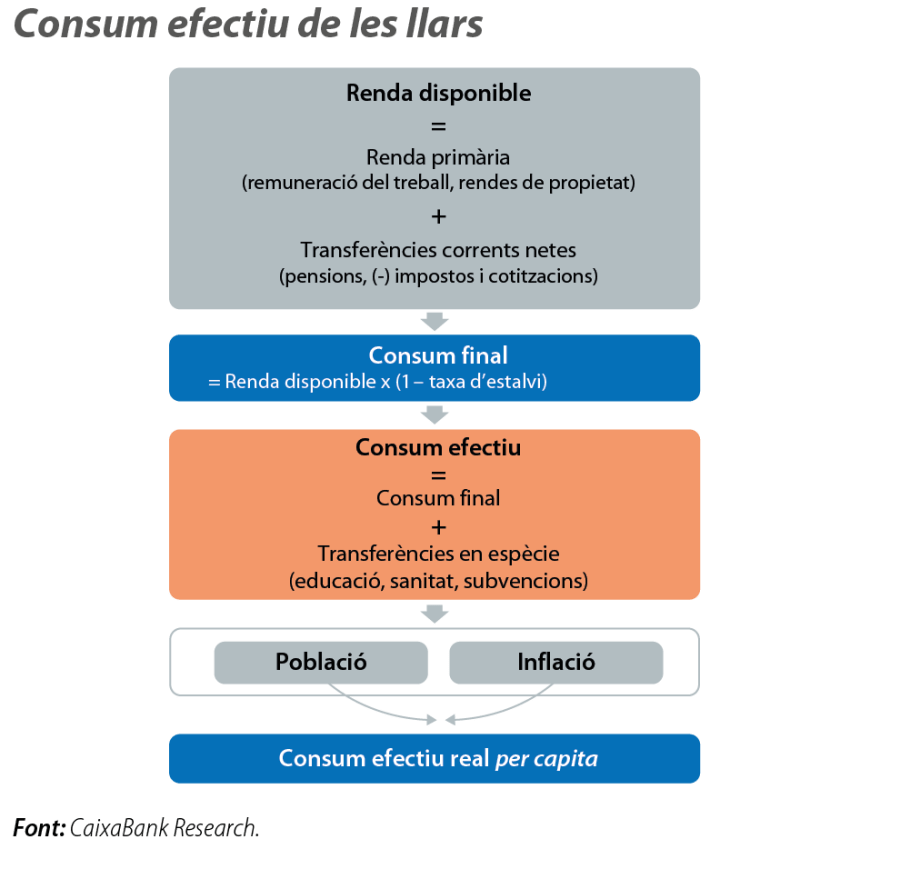

El consum efectiu real per capita és un indicador que reflecteix el benestar material de les llars amb més precisió que el PIB, la renda disponible o el consum final (per a les definicions, vegeu el primer gràfic). És una mesura menys sensible a les desviacions conjunturals entre producció, ingressos de les famílies i estalvi, especialment rellevants després de la pandèmia i durant els xocs inflacionistes recents.1 A diferència de les mètriques anteriors, incorpora les transferències en espècie del sector públic –educació i sanitat, així com habitatge o transport subvencionat–, de manera que reflecteix millor el gaudi de béns i de serveis per part de les llars.

- 1

FMI (2020), «Measuring Economic Welfare: What and How?».

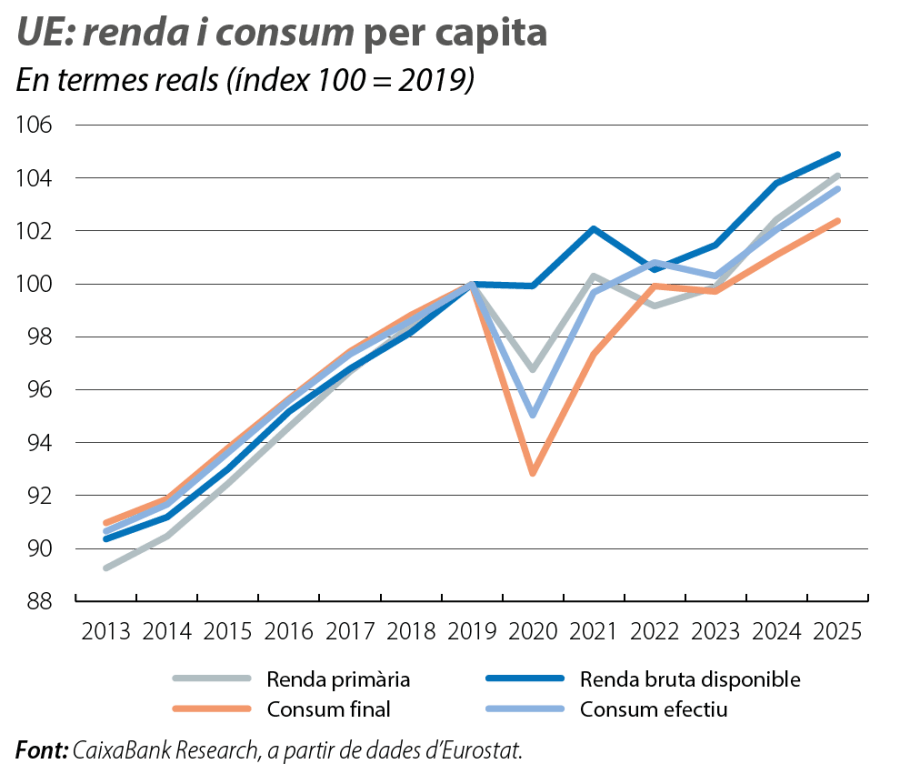

Durant el període 2013-2019, el consum efectiu real per capita de les famílies va seguir a la UE una senda de creixement estable (al voltant de l’1,5% anual), en línia amb una fase d’expansió de la renda i amb una normalització gradual de l’economia després de les crisis financera i sobirana (vegeu el segon gràfic). L’avanç d’aquesta mesura del benestar va ser una mica menys marcat que el del PIB, però va ser sòlid en basar-se en la millora de l’ocupació i en un entorn d’inflació moderada (menys de l’1% en mitjana anual). Aquesta dinàmica va canviar de manera abrupta amb la pandèmia. L’enfonsament inicial del consum privat el 2020 va donar pas a una recuperació relativament ràpida, impulsada per una política fiscal expansiva, tot i que l’augment de la incertesa hauria dut la taxa d’estalvi a un nivell estructuralment més elevat.

No obstant això, el veritable punt d’inflexió no va ser la pandèmia en si, sinó l’episodi inflacionista posterior. Entre el 2021 i el 2023, el fort encariment de l’energia i dels aliments va erosionar el poder adquisitiu de les llars. La inflació mitjana anual de la UE va assolir un màxim històric del 9,2% el 2022, la qual cosa va obrir una bretxa persistent entre l’evolució de les variables en termes nominals i reals. Al seu torn, aquest xoc inflacionista va tenir un marcat caràcter regressiu. Les llars amb menys ingressos van suportar taxes d’inflació sensiblement superiors, ja que havien de destinar una major proporció de la despesa a béns bàsics, justament els que es van encarir més en aquesta etapa.2 A més a més, en alguns països, es van deteriorar les condicions d’accés a l’habitatge.3

- 2

BCE (2024), «The unequal impact of the 2021-22 inflation surge on euro area households».

- 3

Vegeu el Focus «Hi ha raons perquè l’habitatge sigui la principal preocupació de la ciutadania europea», a l’IM02/2026.

Menys convergència i més dispersió entre països després de la pandèmia

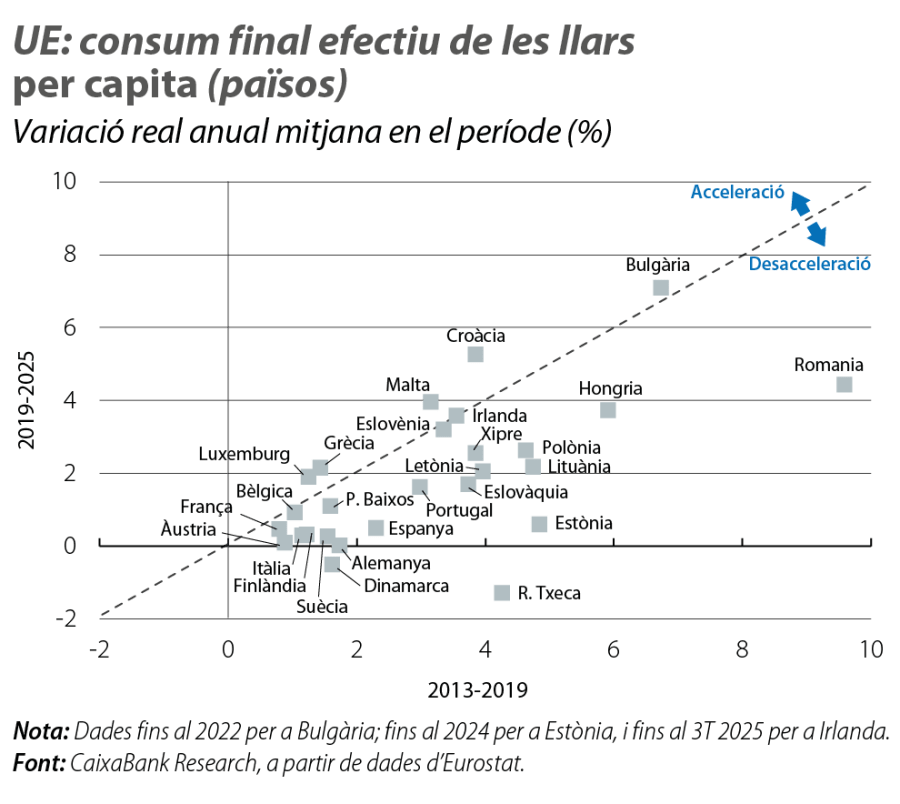

Més enllà de l’agregat europeu, la comparació entre països revela canvis significatius en les dinàmiques de creixement i de convergència. Això s’explica, en bona part, per l’impacte desigual de la inflació i per les diferents propostes fiscals amb què comptaven els països per respondre. En termes generals, el creixement mitjà del consum efectiu real per capita en el període 2019-2025 ha estat notablement inferior al registrat anys abans de la pandèmia per a la gran majoria d’Estats membres (vegeu el tercer gràfic). Només alguns països han aconseguit sostenir el creixement del consum efectiu, mentre que uns altres han experimentat una desacceleració més intensa, principalment a l’Europa de l’Est. Per la seva banda, les quatre grans economies de la UE (Alemanya, França, Itàlia i Espanya) mostren un estancament durant els últims anys.

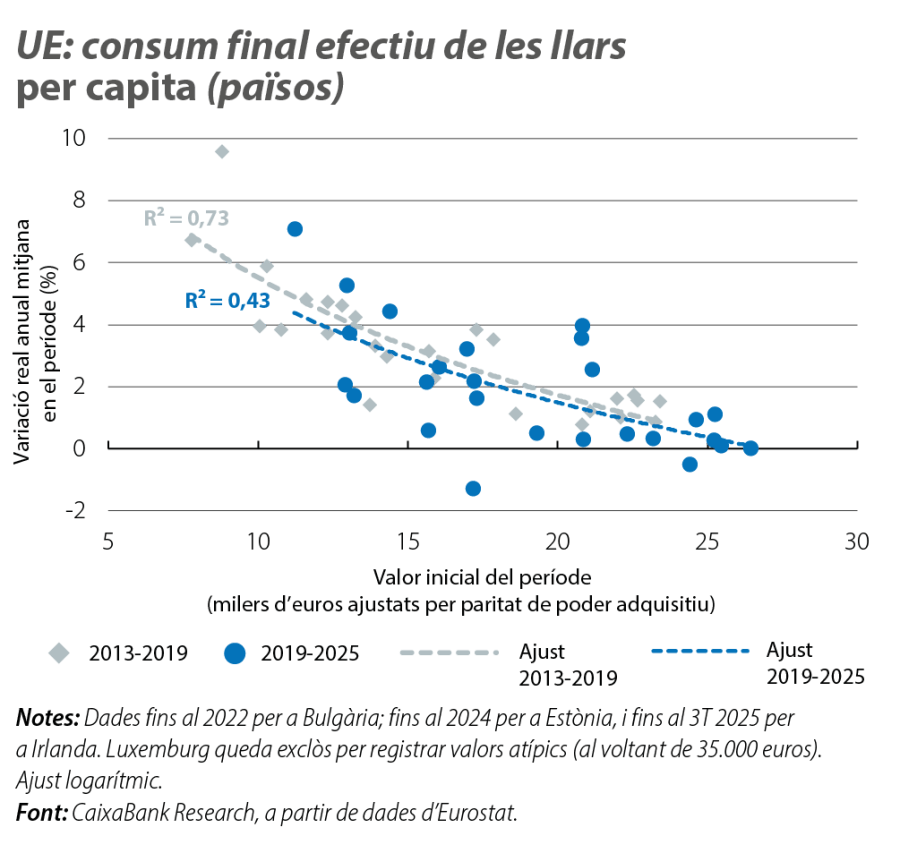

En els anys previs a la pandèmia, els països amb nivells inicials de consum efectiu per capita més baixos tendien a registrar taxes de creixement notablement més elevades, la qual cosa apuntava a un procés gradual de convergència en benestar (vegeu el quart gràfic). Aquesta pauta s’afebleix després del 2019. L’impacte asimètric dels xocs inflacionistes, unit a diferències en el marge fiscal, ha generat una major dispersió de resultats entre els Estats membres. La pandèmia i els xocs posteriors no han revertit els avanços previs, però el resultat ha estat una convergència més lenta (vegeu al gràfic la línia puntejada blava per sota de la grisa i el major pendent per a nivells baixos de benestar) i menys uniforme (major dispersió del núvol de punts blau), amb la persistència d’àmplies diferències estructurals dins la UE.

Sostenir el benestar en un entorn inflacionista: límits de la redistribució

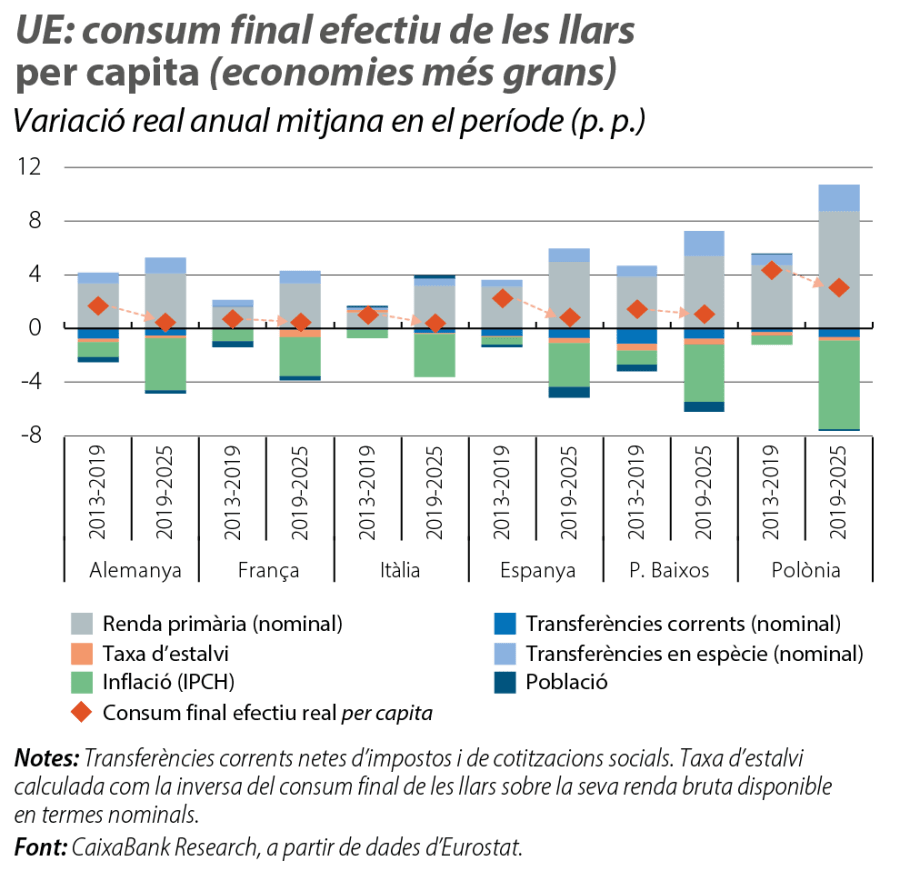

L’anàlisi de les principals economies de la UE mostra amb claredat el canvi de patró entre els dos períodes. Mentre que, el 2013-2019, el creixement del consum efectiu real per capita es basava, fonamentalment, en l’avanç de la renda real i en una inflació continguda, després de la pandèmia, el principal factor diferenciador és el fort augment de la inflació, que ha erosionat de manera significativa el poder adquisitiu malgrat la fortalesa del mercat laboral (vegeu el cinquè gràfic). En resposta, les transferències públiques guanyen pes com a mecanisme d’esmorteïment –en particular als Països Baixos, a Polònia i a Alemanya–, juntament amb una reducció gradual de la taxa d’estalvi després del fort repunt del 2020-2021, més intensa a França, a Espanya i a Itàlia. En el cas espanyol, els resultats per capita estan influïts, a més a més, per l’accelerat augment de la població per l’increment dels fluxos migratoris en el període recent.

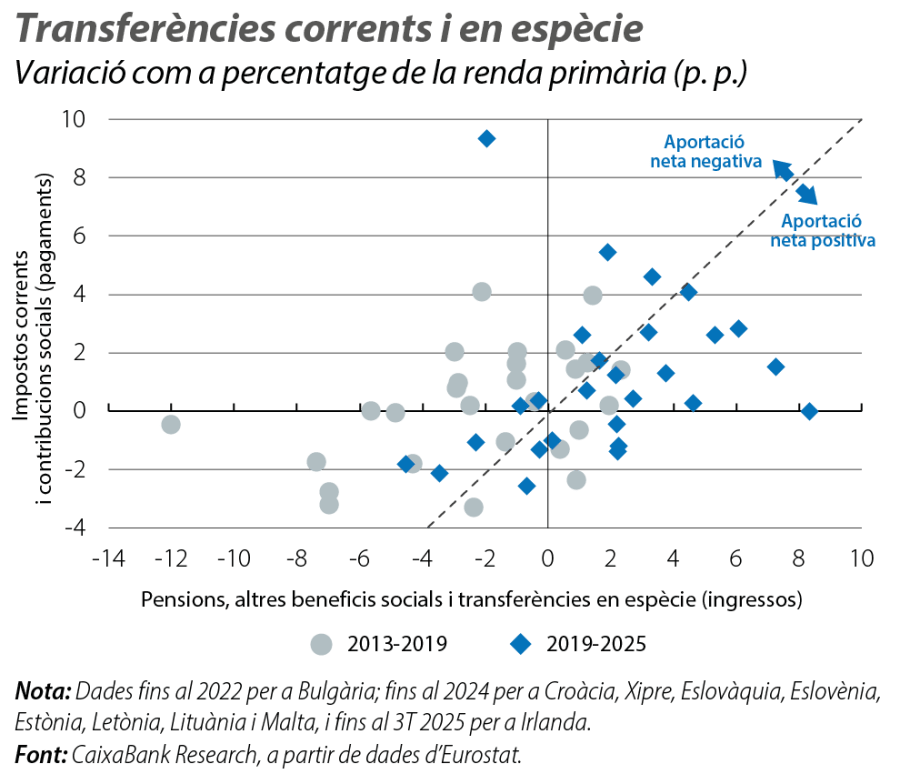

Al conjunt d’Estats membres, el paper més actiu de la redistribució després de la pandèmia ha estat un fenomen generalitzat però no uniforme (vegeu el sisè gràfic). A la majoria de països, l’augment de les transferències –monetàries o en espècie– ha anat acompanyat d’una major aportació per la via dels impostos i de les cotitzacions, tot i que la compensació pel costat dels ingressos fiscals no ha estat total en un bon nombre de casos. En canvi, només una minoria de països mostra, en els últims anys, una contribució neta negativa de les transferències al creixement del consum efectiu de les llars.

Implicacions per a la cohesió i l’impuls a l’agenda competitiva

Des de la pandèmia, l’actuació dels governs de la UE ha aconseguit esmorteir l’impacte de xocs sense precedents sobre el benestar material de les llars i ha evitat una caiguda abrupta del consum efectiu per capita. No obstant això, aquest resultat s’ha basat de forma creixent en la redistribució pública i s’ha produït en un context de menor convergència entre països. L’erosió del poder adquisitiu causada per la inflació ha evidenciat els límits d’un model basat en la protecció ex post del benestar. De cara al futur, preservar la cohesió econòmica exigirà reforçar els fonaments competitius de la UE: impulsar la productivitat i aprofundir en el mercat únic.4 Sense avanços en el creixement potencial i en la creació d’ocupació, sostenir el benestar serà cada vegada més costós i més difícil de compatibilitzar amb la convergència europea en un entorn d’elevat endeutament públic.5

- 4

Vegeu el Focus «Quant ha avançat la UE amb la Brúixola de la Competitivitat?», a l’IM04/2026.

- 5

Vegeu l’article «El dilema fiscal europeu a mitjà termini», al Dossier de l’IM11/2025.